下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、浮动利率

118

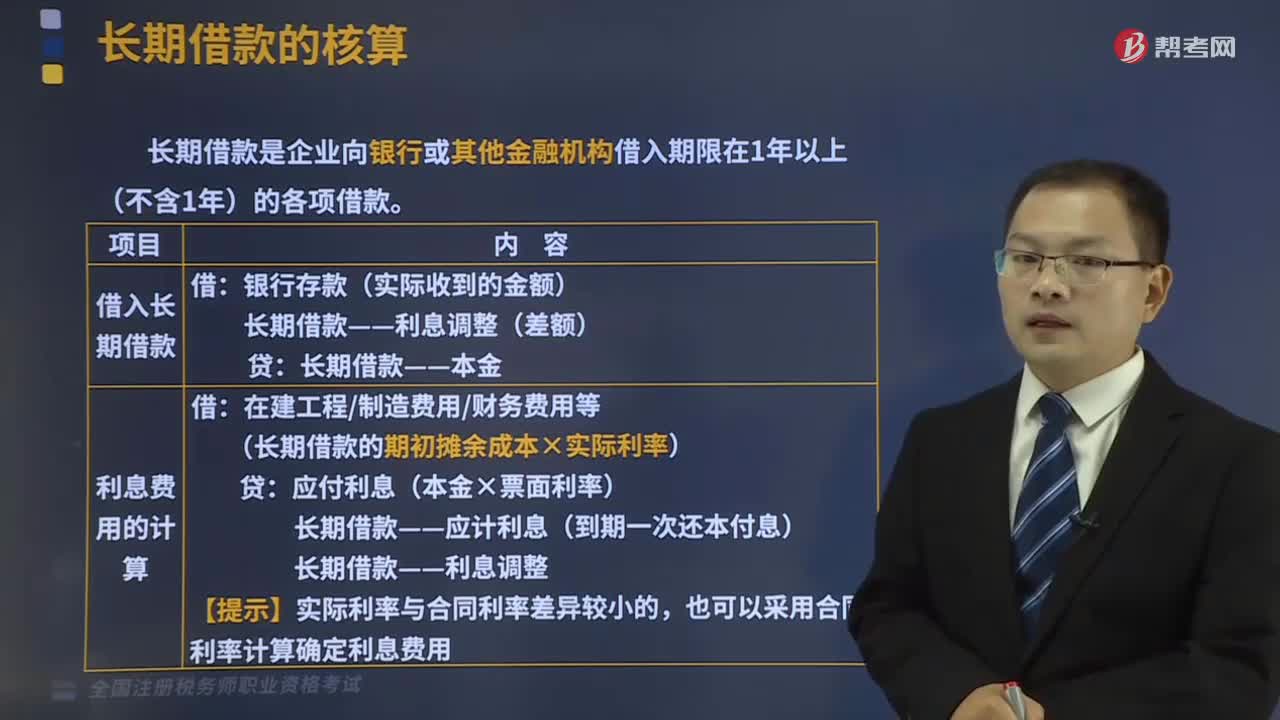

118长期借款的账务如何处理?:长期借款是企业向银行或其他金融机构借入期限在1年以上(不含1年)的各项借款。(1)借入长期借款:长期借款——利息调整(差额):长期借款——本金。(长期借款的期初摊余成本×实际利率),长期借款——应计利息(到期一次还本付息),长期借款——利息调整。也可以采用合同利率计算确定利息费用,长期借款——本金,在建工程、财务费用、制造费用等(差额)。长期借款——利息调整(利息调整的余额)

99

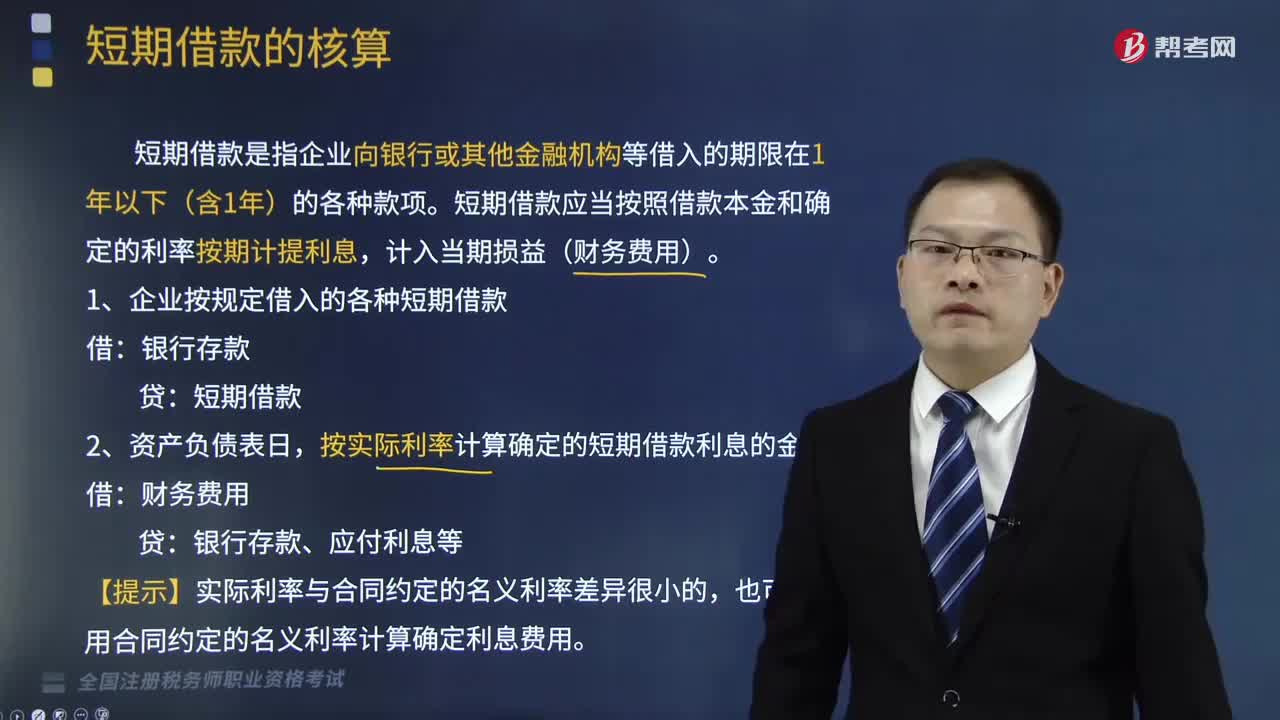

99短期借款的核算的内容包括哪些?:短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。短期借款应当按照借款本金和确定的利率按期计提利息,(1)企业按规定借入的各种短期借款:按实际利率计算确定的短期借款利息的金额。银行存款、应付利息等,3.企业归还借款本金时:4.在以应收债权取得质押借款与应收债权有关的风险和报酬并未转移企业自行承担应收债权可能产生的风险的情况下银行存款(企业实际收到的款项)

358

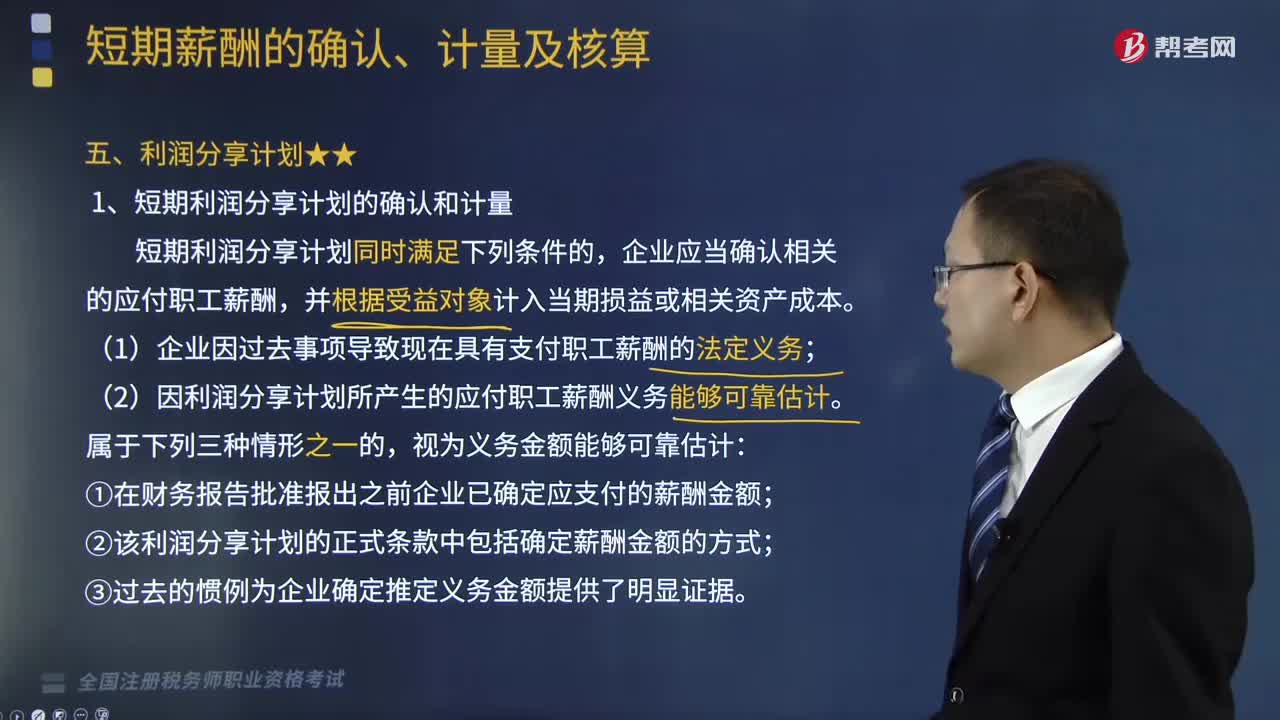

358带你快速了解什么是短期薪酬中的利润分享计划?:利润分享计划是指员工根据其工作绩效而获得一部分公司利润的组织整体激励计划。(1)企业因过去事项导致现在具有支付职工薪酬的法定义务。(2)因利润分享计划所产生的应付职工薪酬义务能够可靠估计,①在财务报告批准报出之前企业已确定应支付的薪酬金额;②该利润分享计划的正式条款中包括确定薪酬金额的方式。企业在计量利润分享计划产生的应付职工薪酬时。应当反映职工因离职而无法享受利润分享计划福利的可能性。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料