下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

7.5%

118

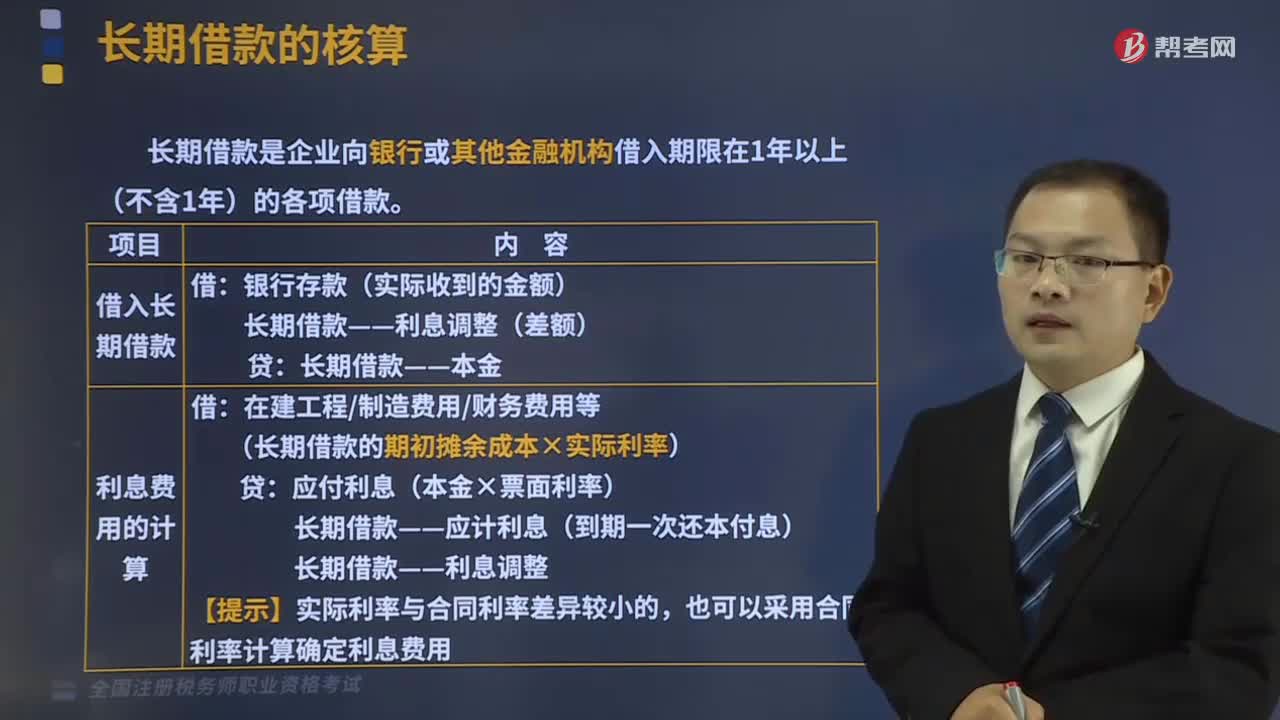

118长期借款的账务如何处理?:长期借款是企业向银行或其他金融机构借入期限在1年以上(不含1年)的各项借款。(1)借入长期借款:长期借款——利息调整(差额):长期借款——本金。(长期借款的期初摊余成本×实际利率),长期借款——应计利息(到期一次还本付息),长期借款——利息调整。也可以采用合同利率计算确定利息费用,长期借款——本金,在建工程、财务费用、制造费用等(差额)。长期借款——利息调整(利息调整的余额)

99

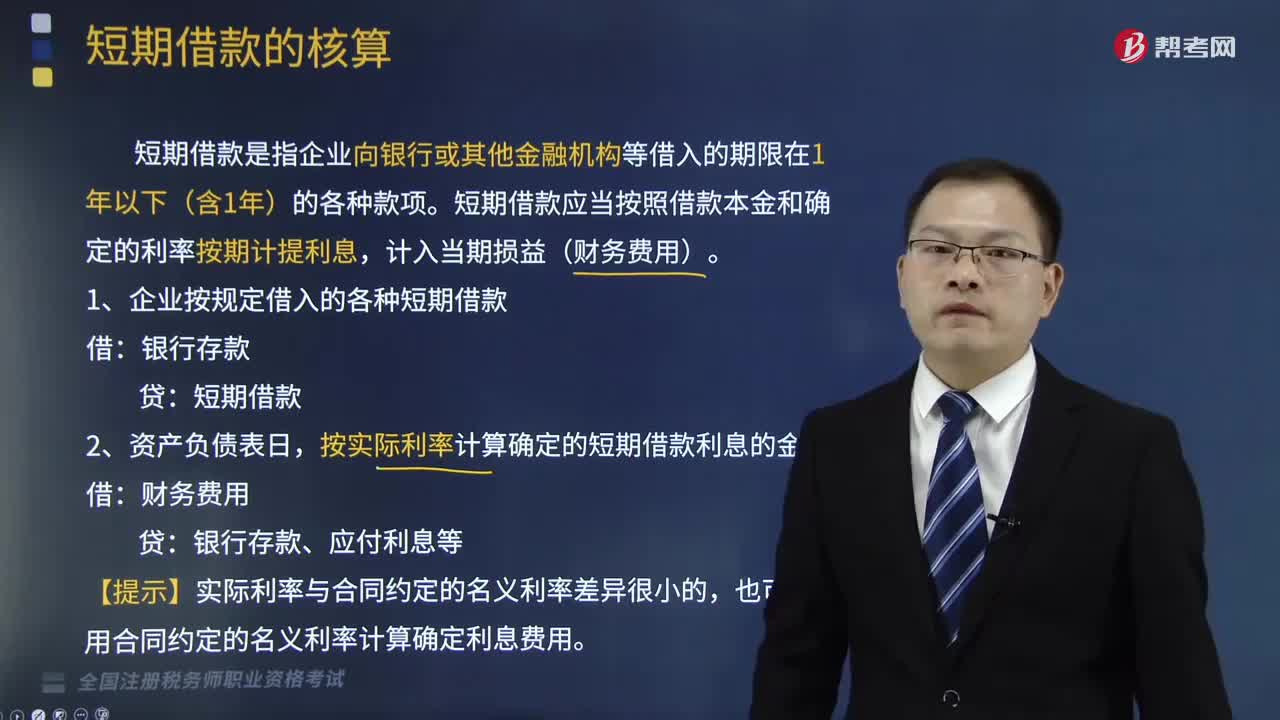

99短期借款的核算的内容包括哪些?:短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。短期借款应当按照借款本金和确定的利率按期计提利息,(1)企业按规定借入的各种短期借款:按实际利率计算确定的短期借款利息的金额。银行存款、应付利息等,3.企业归还借款本金时:4.在以应收债权取得质押借款与应收债权有关的风险和报酬并未转移企业自行承担应收债权可能产生的风险的情况下银行存款(企业实际收到的款项)

403

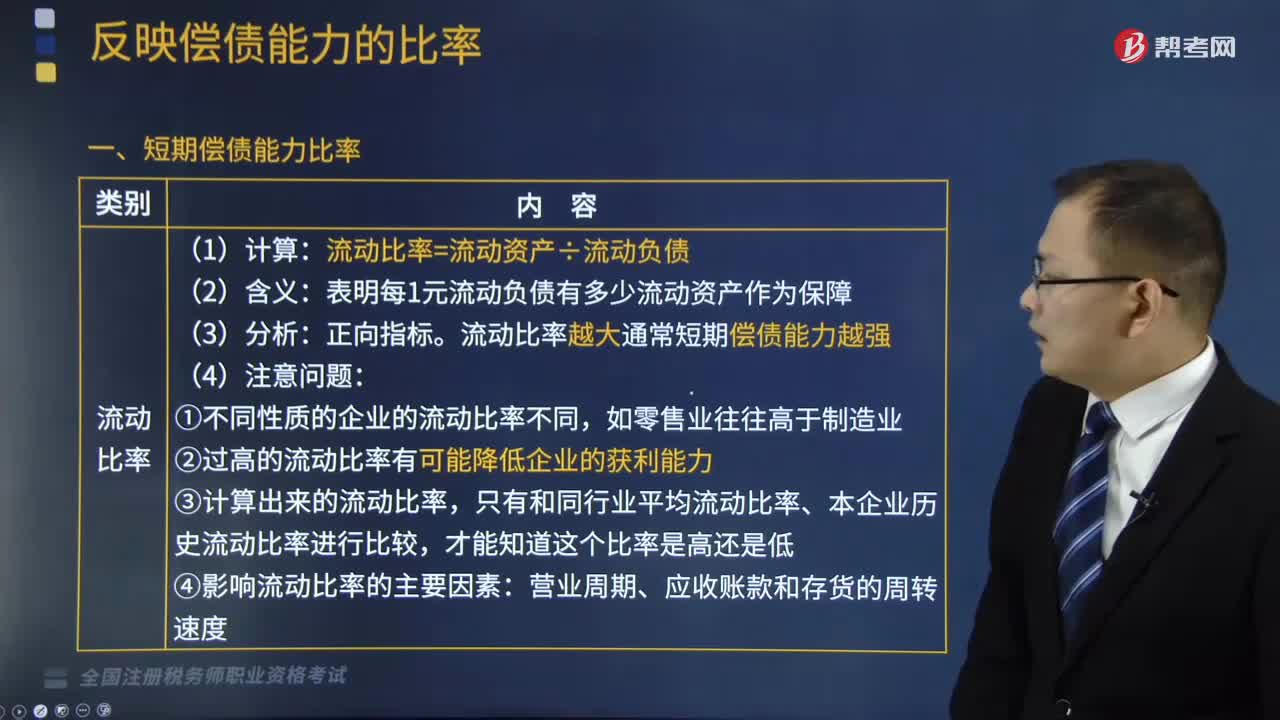

403反映企业短期偿债能力的比率有哪些?:反映企业短期偿债能力的比率有哪些?短期偿债能力是指企业以流动资产偿还流动负债的能力,反映短期偿债能力的比率通常有以下三个:表明每1元流动负债有多少流动资产作为保障。②过高的流动比率有可能降低企业的获利能力,只有和同行业平均流动比率、本企业历史流动比率进行比较:速动比率=速动资产÷流动负债:速动比率越大通常短期偿债能力越强。①速动比率过低:会因占用现金及应收账款过多而增加企业的机会成本:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料