下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

从事哪些农、林、牧、渔业项目的所得可以免征企业所得税?

企业从事下列项目的所得,免征企业所得税:

(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;

(2)农作物新品种的选育;

(3)中药材的种植;

(4)林木的培育和种植;

(5)牲畜、家禽的饲养;

(6)林产品的采集;

(7)灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;

(8)远洋捕捞。

1. 企业从事下列项目的所得,减半征收企业所得税

(1)花卉、茶以及其他饮料作物和香料作物的种植(含观赏性作物);

(2)海水养殖、内陆养殖。

【注意】分清免征和减半征收的范围。

2. 农林牧渔项目的所得税优惠政策和征收管理规定

(1)企业从事农、林、牧、渔业项目,凡属于限制和淘汰类的项目,不得享受规定的优惠政策。

(2)企业从事农作物新品种选育的免税所得,是指企业对农作物进行品种和育种材料选育形成的成果,以及由这些成果形成的种子(苗)等繁殖材料的生产、初加工、销售一体化取得的所得。

(3)企业从事林木的培育和种植的免税所得,是指企业对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得,包括企业通过拍卖或收购方式取得林木所有权并经过一定的生长周期,对林木进行再培育取得的所得。

(4)农产品初加工相关事项的税务处理

①企业根据委托合同,受托对符合规定的农产品进行初加工服务,其所收取的加工费,可以按照农产品初加工的免税项目处理。

②企业对外购茶叶进行筛选、分装、包装后进行销售的所得,不享受农产品初加工的优惠政策。

③企业委托其他企业或个人从事规定的农、林、牧、渔业项目取得的所得,委托方及受托方均可享受相应的税收优惠政策。

④企业购买农产品后直接进行销售的贸易活动产生的所得,不能享受农、林、牧、渔业项目的税收优惠政策。

下面是针对税务师考试相关知识点给出的例题,希望大家结合例题能够理解这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列所得,可享受企业所得税减半征税优惠的是( )。

A. 种植油料作物的所得

B. 种植豆类作物的所得

C. 种植香料作物的所得

D. 种植糖料作物的所得

【答案】C

【解析】企业从事下列项目的所得,减半征收企业所得税:

(1)花卉、茶以及其他饮料作物和香料作物的种植;

(2)海水养殖、内陆养殖。

【例题·多选题】企业从事下列项目所得,免征企业所得税的有( )。

A. 企业受托从事农业种植

B. 企业委托个人饲养家禽

C. 企业外购蔬菜分包销售

D. 农机作业和维修

E. 农产品初加工

【答案】ABDE

【解析】企业外购蔬菜分包销售时,不能享受农、林、牧、渔业项目的税收优惠政策。

202

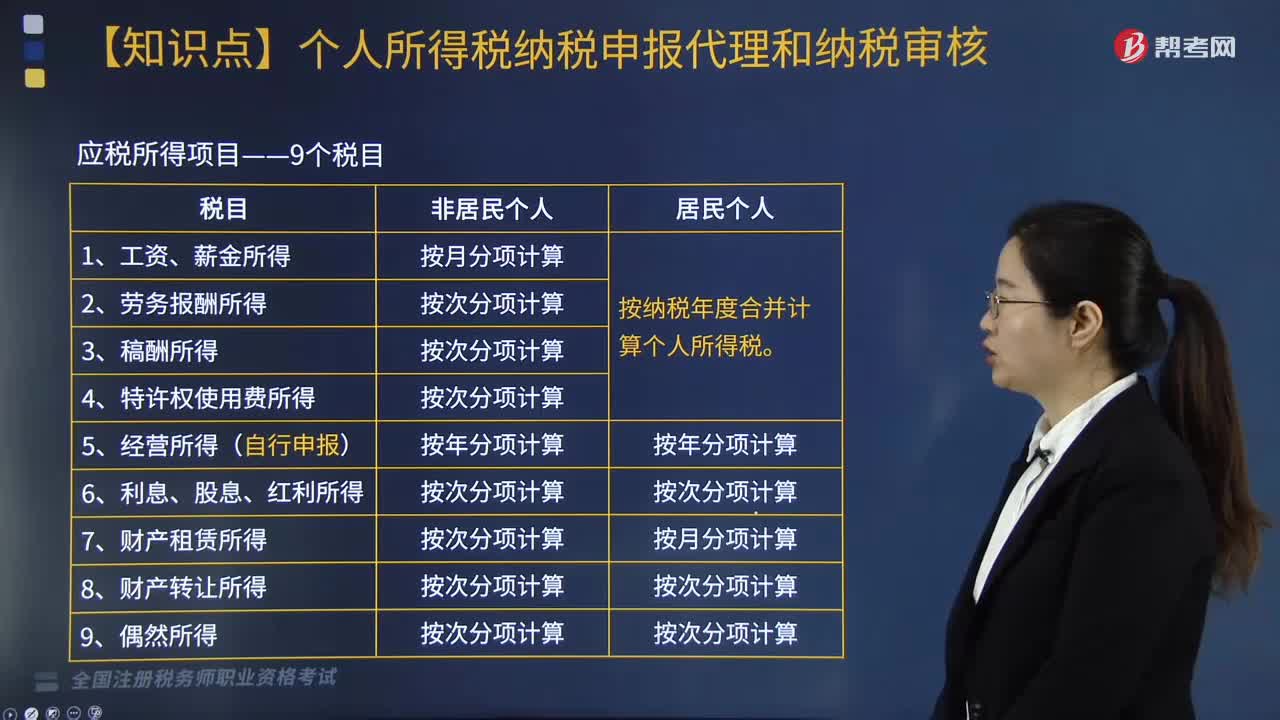

202个人所得税应税所得项目包括哪些?:个人所得税应税所得项目包括哪些?

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

252

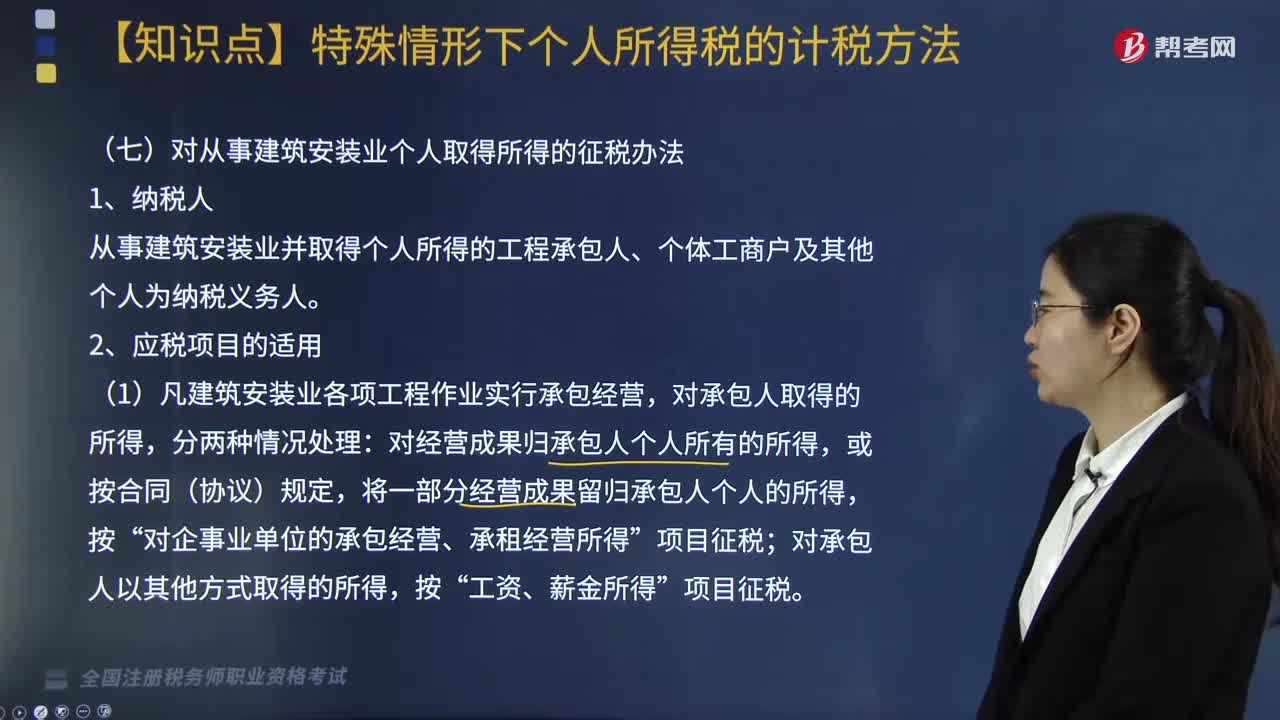

252对从事建筑安装业个人取得所得如何征税?:对从事建筑安装业个人取得所得如何征税?从事建筑安装业并取得个人所得的工程承包人、个体工商户及其他个人为纳税义务人。对经营成果归承包人个人所有的所得,将一部分经营成果留归承包人个人的所得,对企事业单位的承包经营、承租经营所得”对承包人以其他方式取得的所得,(2)从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,应在工程作业所在地扣缴个人所得税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料