下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

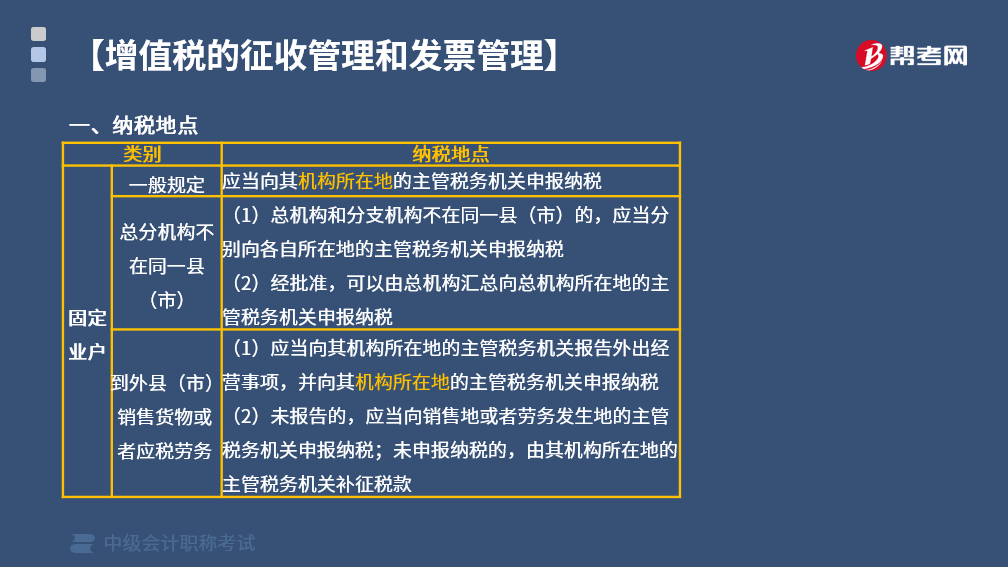

怎样确定增值税的纳税地点?

纳税人申报缴纳增值税税款的地点,具体分为以下几种情况:

一、固定业户

1. 一般规定

固定业户应当向其机构所在地的主管税务机关申报纳税。

2. 总分机构不在同一县(市)

(1)总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税。

(2)经批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

3. 到外县(市)销售货物或者应税劳务

(1)应当向其机构所在地的主管税务机关报告外出经营事项,并向其机构所在地的主管税务机关申报纳税。

(2)未报告的,应当向销售地或者劳务发生地的主管税务机关申报纳税;未申报纳税的,由其机构所在地的主管税务机关补征税款。

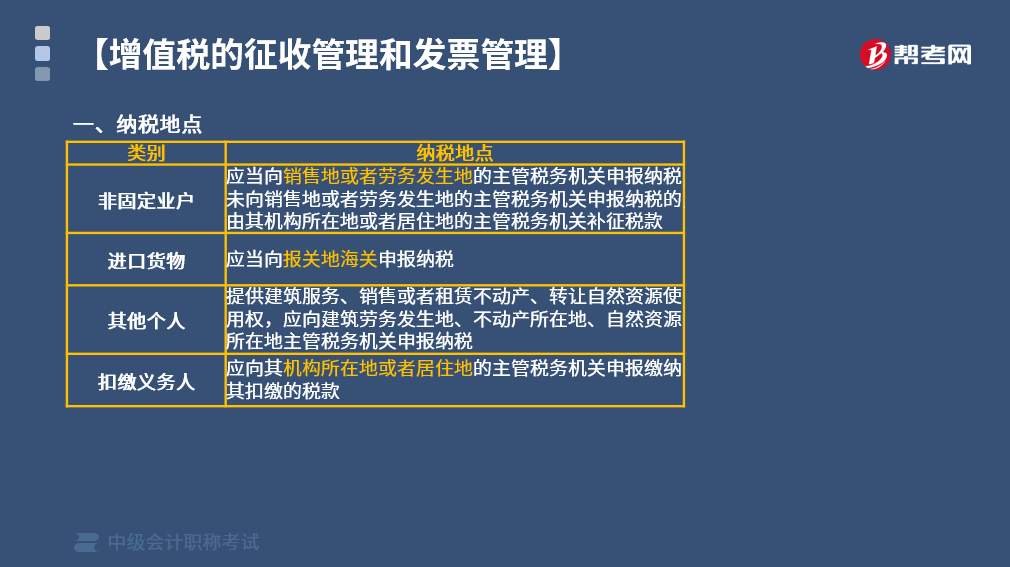

二、非固定业户

应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

三、进口货物

进口货物应纳的增值税,应当向报关地海关申报纳税。

四、其他个人

提供建筑服务,销售或者租赁不动产,转让自然资源使用权,应向建筑服务发生地、不动产所在地、自然资源所在地税务机关申报纳税。

五、扣缴义务人

扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

下面给大家提供一道中级会计考试的真题,希望大家认真理解,尽快掌握这个知识点。

【2017年中级会计考试真题】根据增值税法律制度的规定,进口货物申报纳税的地点为( )。

A. 收货人取得进口货物地

B. 收货人机构所在地

C. 进口货物销售地

D. 进口货物报关地

【答案】D

【解析】进口货物应纳的增值税,应当向报关地海关申报纳税。

504

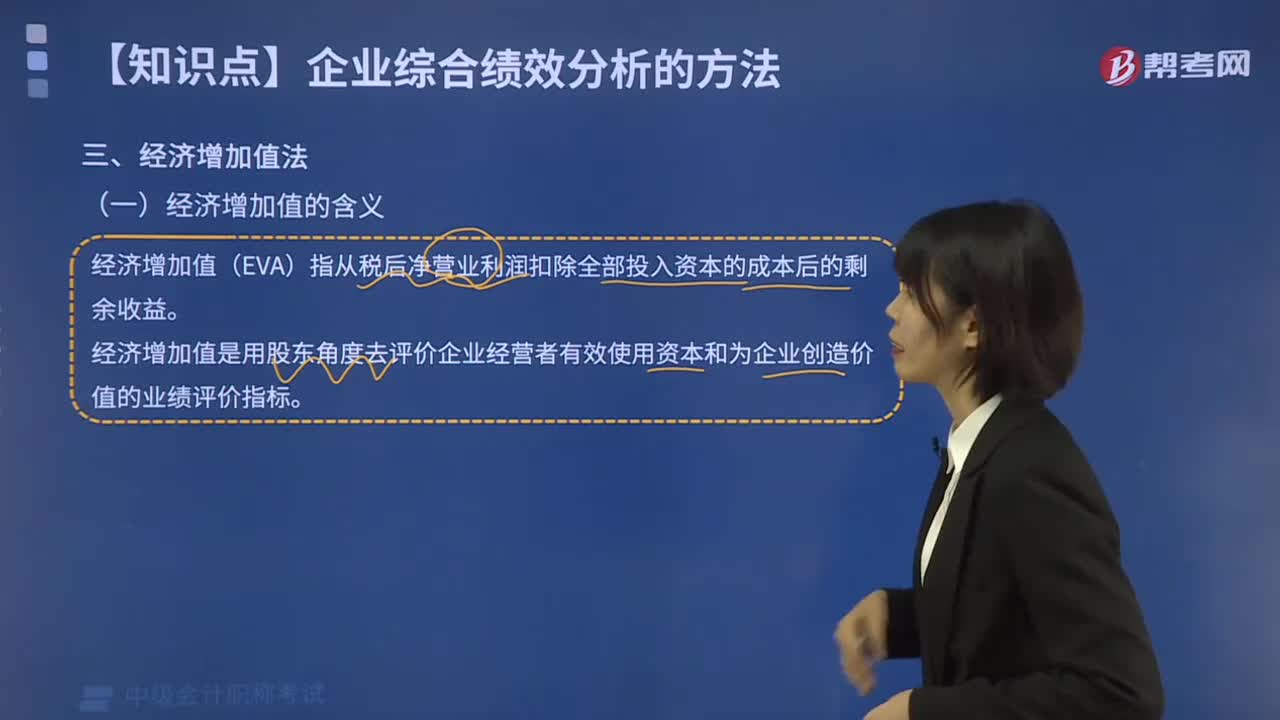

504经济增加值法是怎样的?:经济增加值法是怎样的?

127

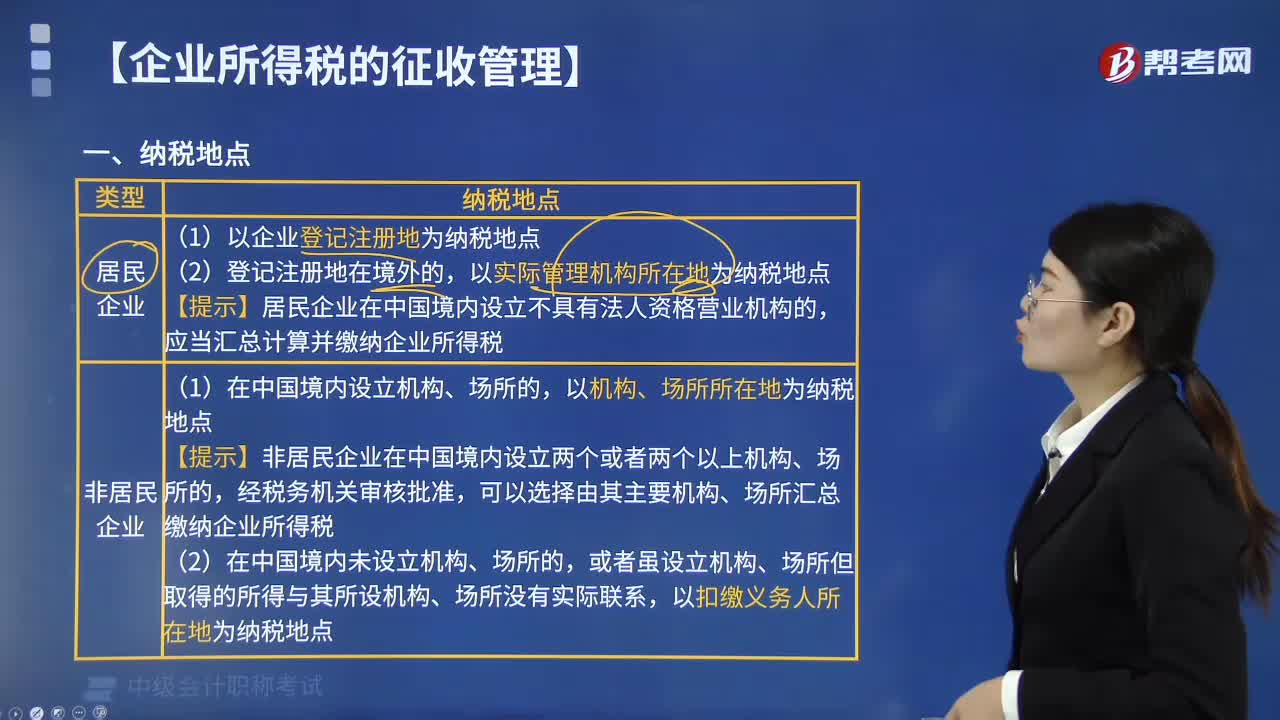

127企业所得税的纳税地点是怎样规定的?:企业所得税的纳税地点是怎样规定的?(一)居民企业的纳税地点;(1)以企业登记注册地为纳税地点,【提示】居民企业在中国境内设立不具有法人资格营业机构的。(二)非居民企业的纳税地点;可以选择由其主要机构、场所汇总缴纳企业所得税,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,在实际管理机构所在地纳税【解析】居民企业以企业登记注册地为纳税地点

63

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料