下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:50

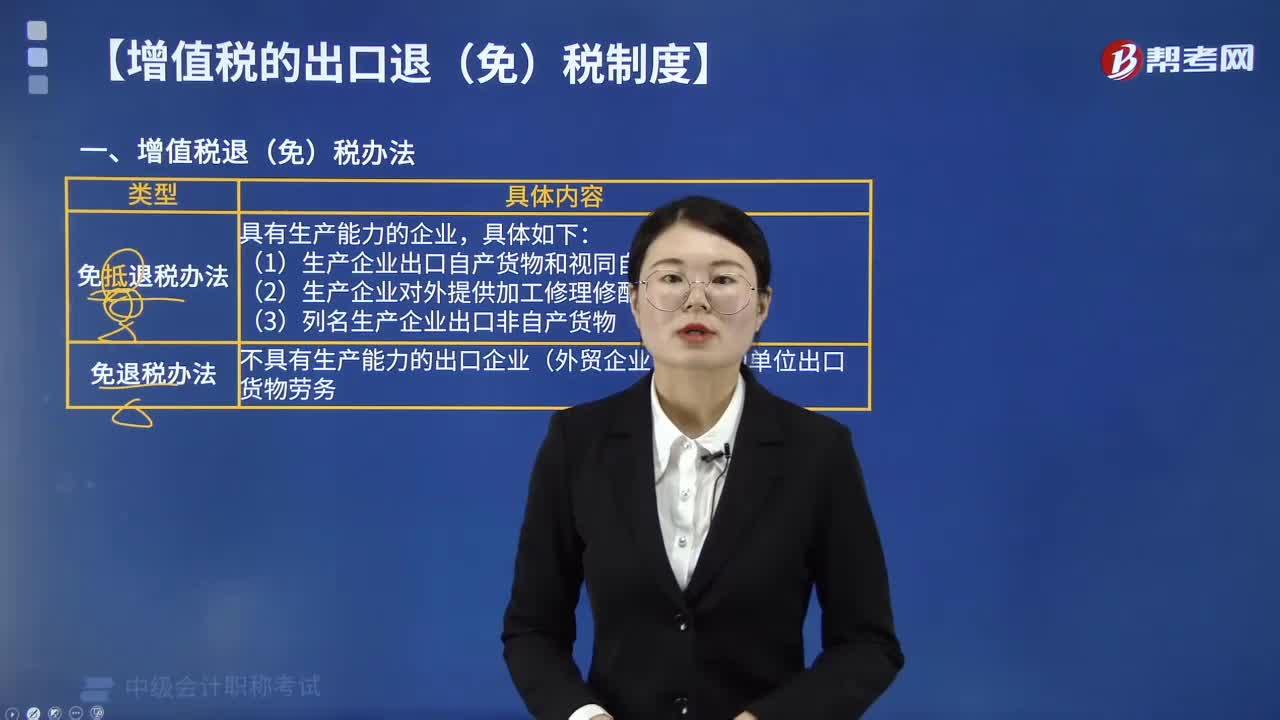

01:50中国增值税的发展是怎样的?:中国增值税的发展是怎样的?中国增值税的发展过程:征收增值税(生产型增值税)。其他征收营业税。我国开始实行由生产型增值税向消费型增值税的转型试点。在全国范围内实施增值税转型改革。我国率先在上海实行交通运输业及部分现代服务业的营业税改征增值税试点改革,在全国范围内开展交通运输业和部分现代服务业营改增试点,铁路运输和邮政业也纳人了营业税改征增值税的试点,在全国范围内全面推开营业税改征增值税试点

10:37

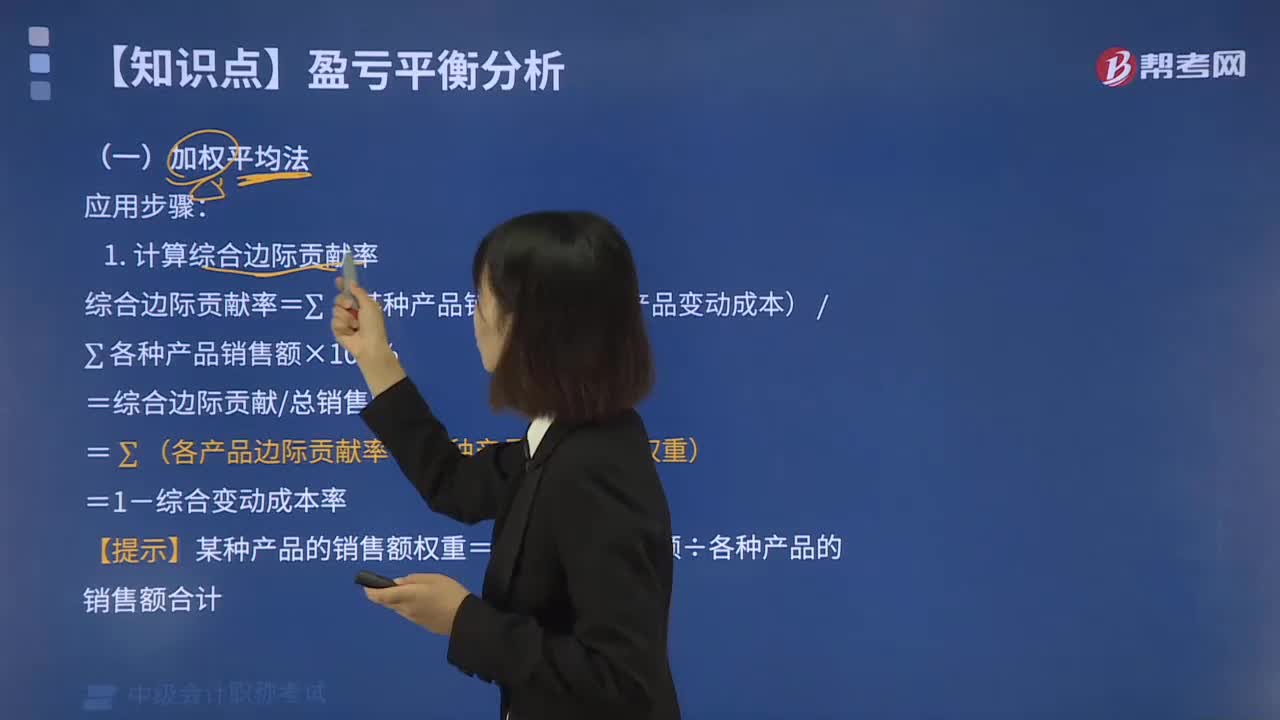

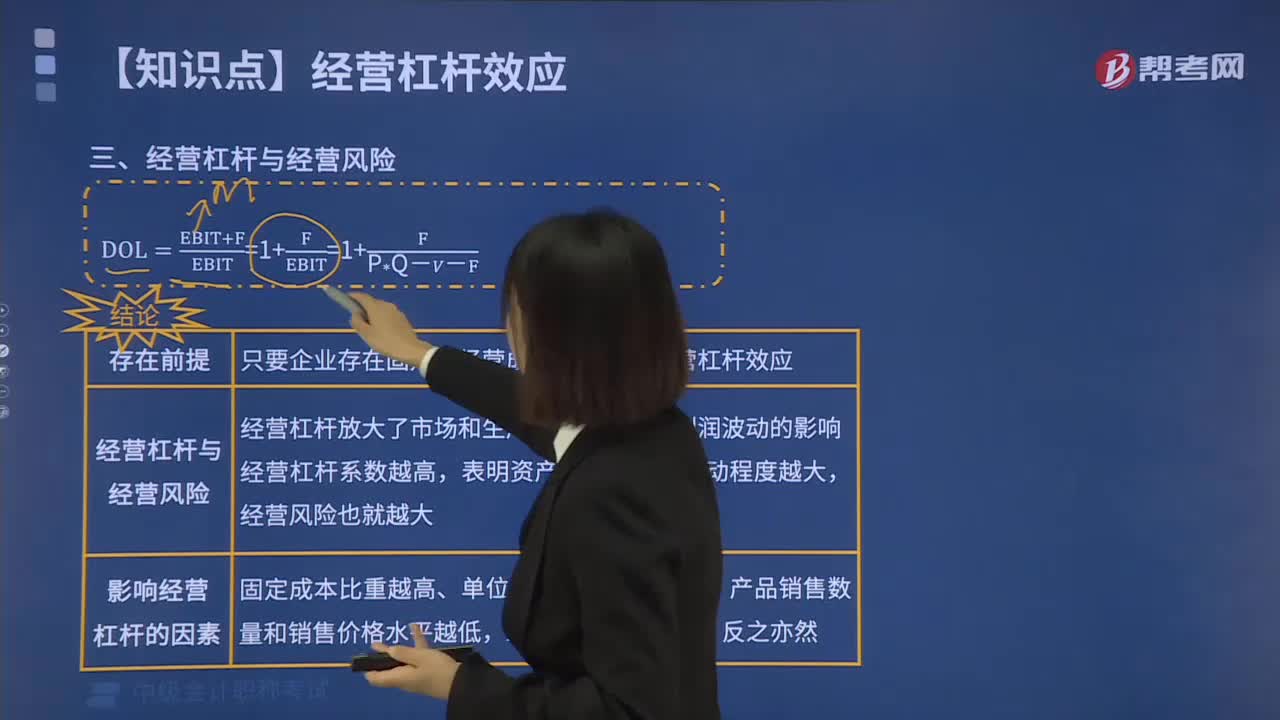

10:37怎样理解经营杠杆与经营风险?:经营风险是指企业由于生产经营上的原因而导致的资产收益波动的风险。引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产收益不确定的根源,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大,根据经营杠杆系数的计算公式,DOL=EBIT0+F0EBIT0=1 +基期固定成本基期息税前利润。

06:21

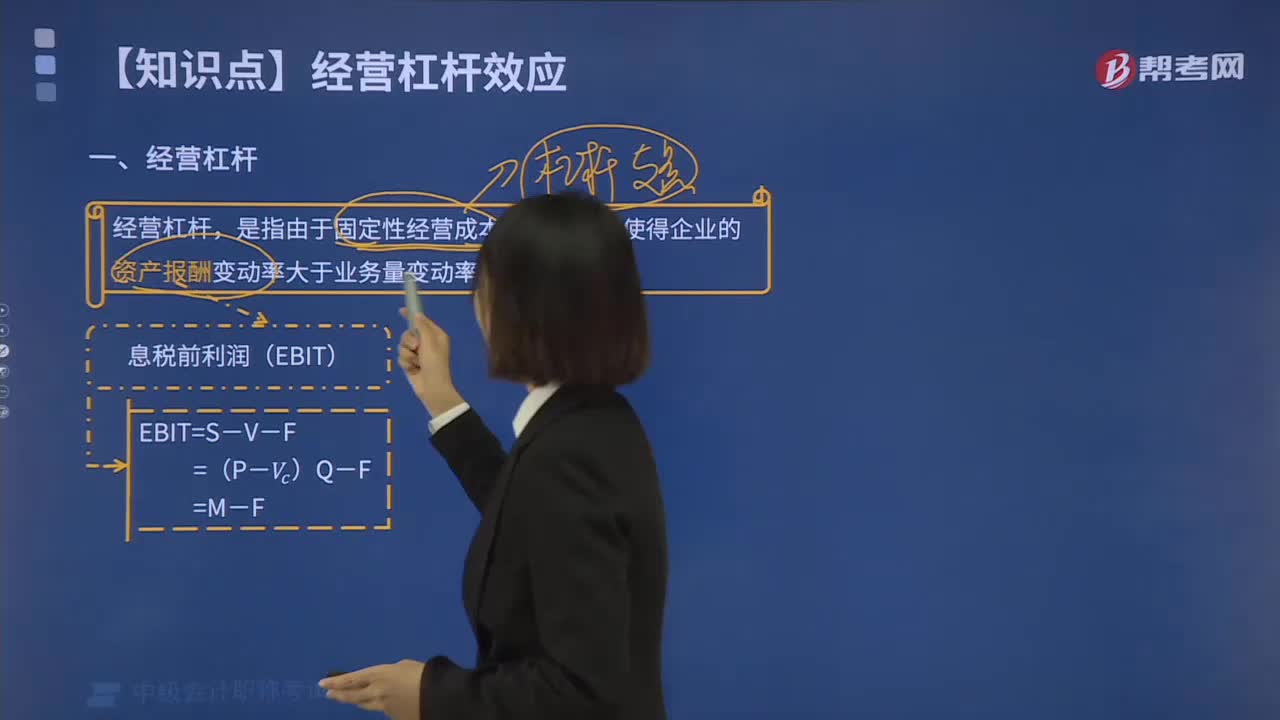

06:21怎样理解经营杠杆的含义?:是指由于固定性经营成本的存在,而使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产收益的波动性,用息税前利润(EBIT)表示资产总收益,EBIT表示息税前利润:V表示变动性经营成本;F表示固定性经营成本;Vc表示单位变动成本。影响EBIT的因素包括产品售价、产品需求、产品成本等因素,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本。

00:31

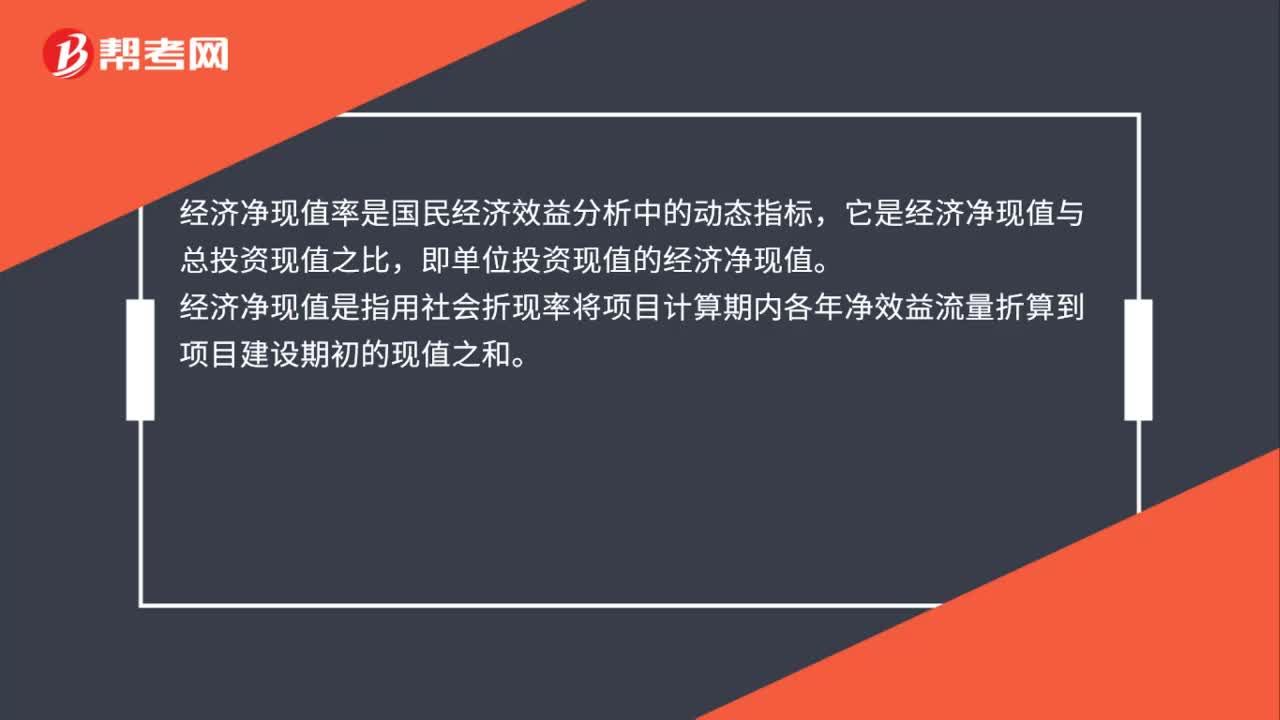

00:31经济净现值率是多少?:经济净现值率是多少?经济净现值率是国民经济效益分析中的动态指标,它是经济净现值与总投资现值之比,即单位投资现值的经济净现值。经济净现值是指用社会折现率将项目计算期内各年净效益流量折算到项目建设期初的现值之和。

00:22

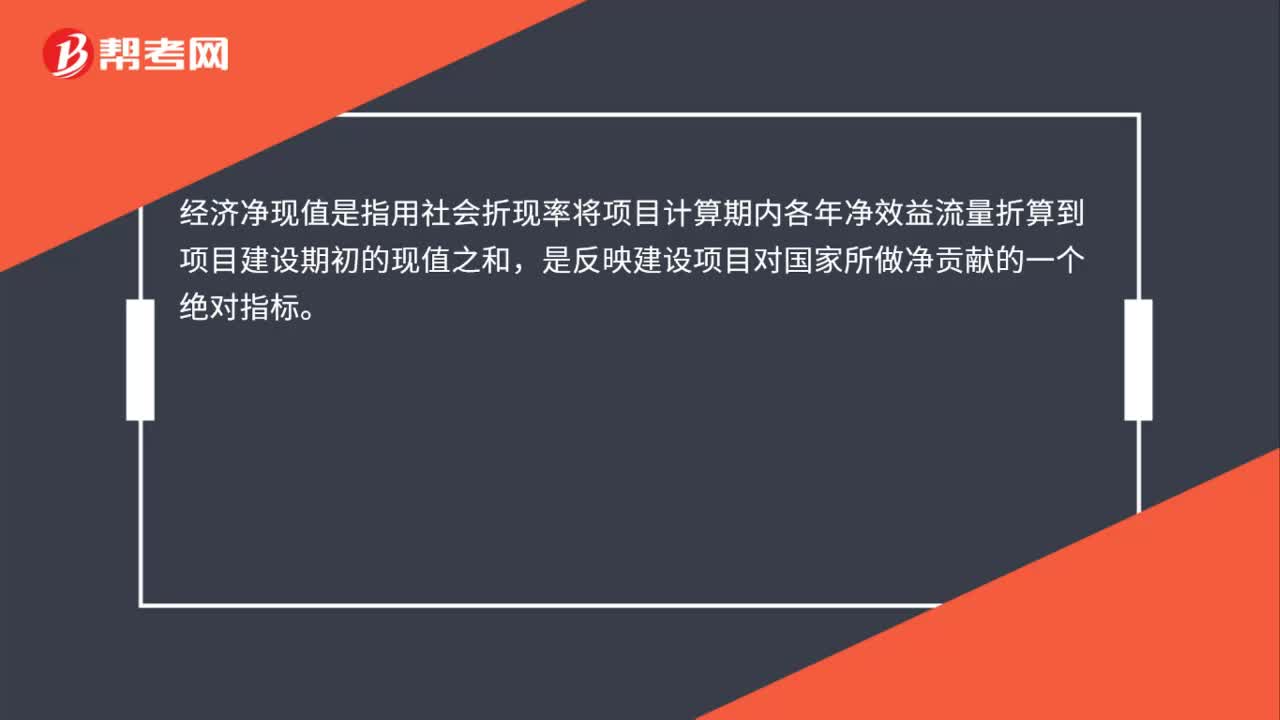

00:22经济净现值是什么?:经济净现值是什么?经济净现值是指用社会折现率将项目计算期内各年净效益流量折算到项目建设期初的现值之和,是反映建设项目对国家所做净贡献的一个绝对指标。

02:56

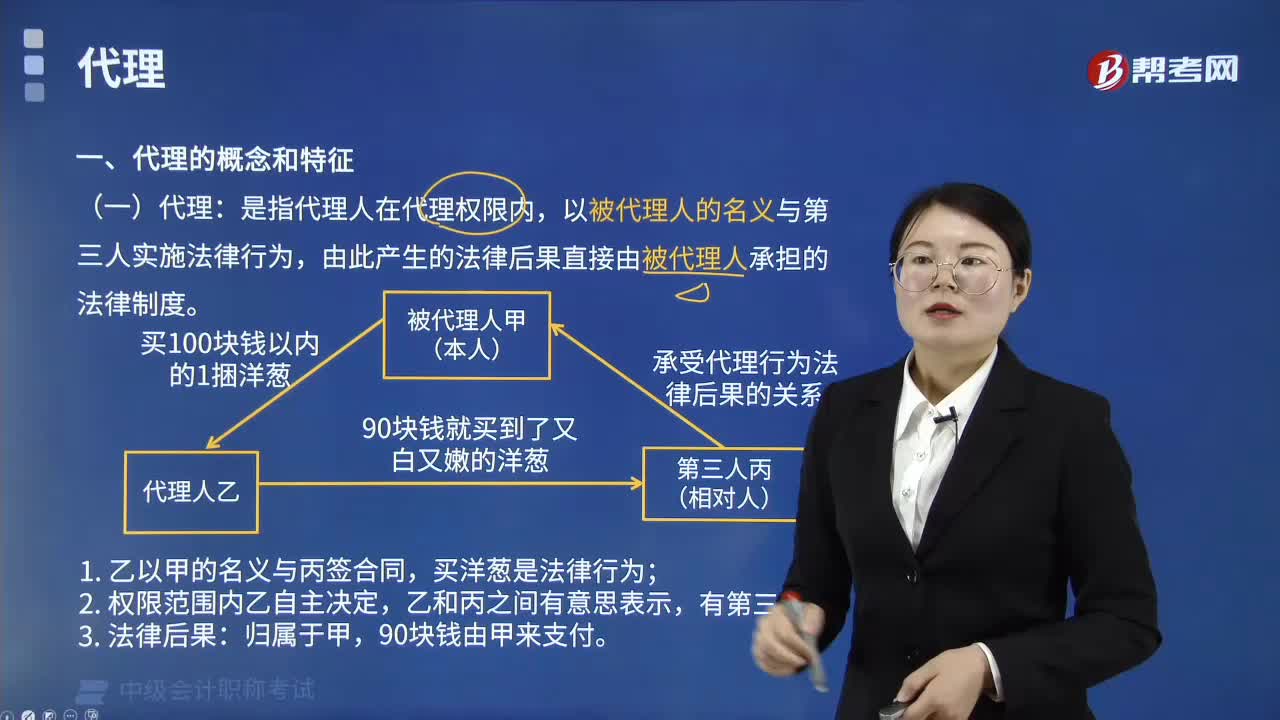

02:56经济法中代理的概念是什么?:经济法中代理的概念是什么?以被代理人的名义与第三人实施法律行为,代理关系包括三种关系:一是被代理人与代理人之间的代理权关系;二是代理人与第三人之间的实施法律行为的关系;三是被代理人与第三人之间的承受代理行为法律后果的关系。A.甲受公司委托,代为处理公司的民事诉讼纠纷,以该公司名义与他人签订买卖合同,C.丙受公司委托,代理是指代理人在代理权限内,以被代理人的名义与第三人实施法律行为。

01:45

01:45带你快速了解什么是经济法?:经济法是调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。从经济法产生的社会经济背景考察,就民法与经济法、行政法的关系作了如下解释:民法主要调整平等主体间的财产关系“国家和企业之间以及企业内部等纵向经济关系或者行政管理关系,不是平等主体之间的经济关系,主要由有关经济法、行政法调整……,经济法是调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。

01:21

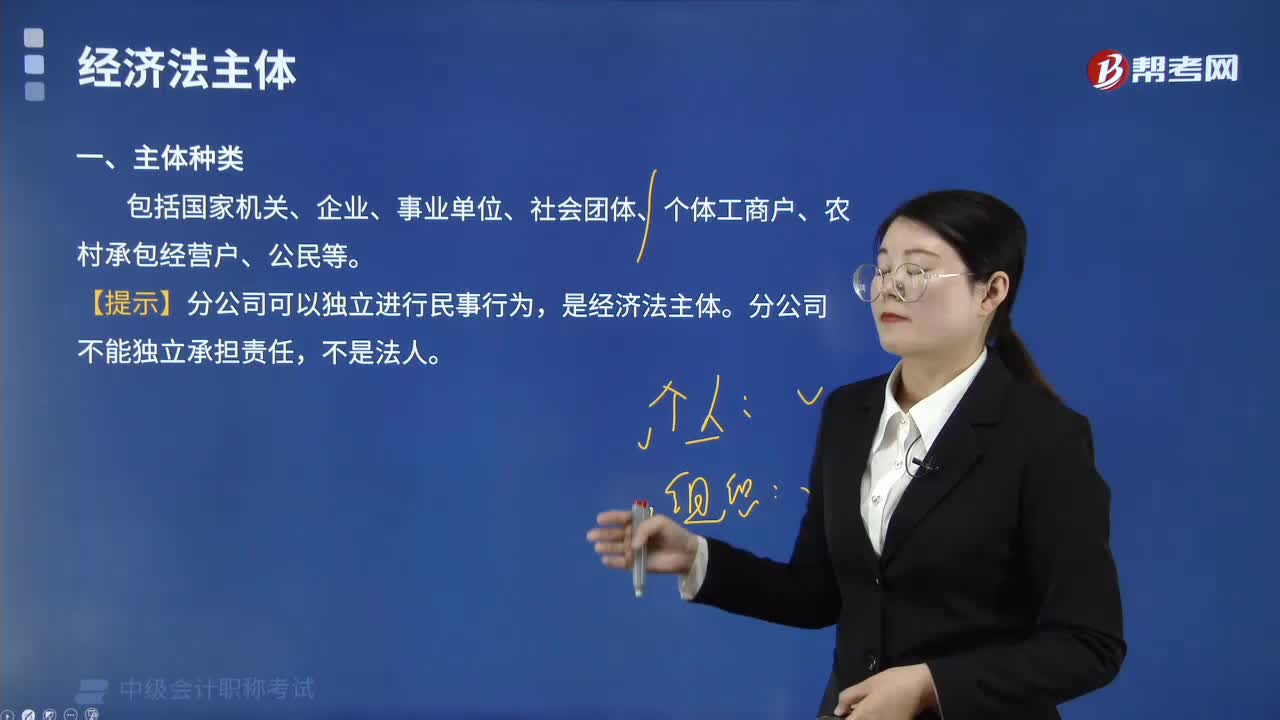

01:21经济法主体的种类有哪些?:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。国家权力机关主要作为经济决策主体出现在经济法律关系中,主要作为经济管理主体出现在经济法律关系中。企业是重要的经济法主体,是联系作为经济管理主体的国家机关和作为消费主体的单位和个人的重要纽带。事业单位主要以经济实施主体的身份参加经济法律关系。但在根据法律授权或行政机关委托实施经济管理职责时,是以经济管理主体的身份参加经济法律关系。

01:21

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

05:09

05:09经济法的渊源包括哪些内容?:经济法的渊源是指经济法律规范借以存在和表现的形式。法律是由全国人民代表大会及其常务委员会制定的规范性文件,以法律形式表现的经济法律规范是经济法的主体和核心组成部分。1.行政法规是国务院为执行法律规定及履行宪法规定的行政管理职权的需要而制定的规范性文件。在不同宪法、法律、行政法规相抵触的前提下制定的规范性文件,根据法律和国务院的行政法规、决定、命令。

02:01

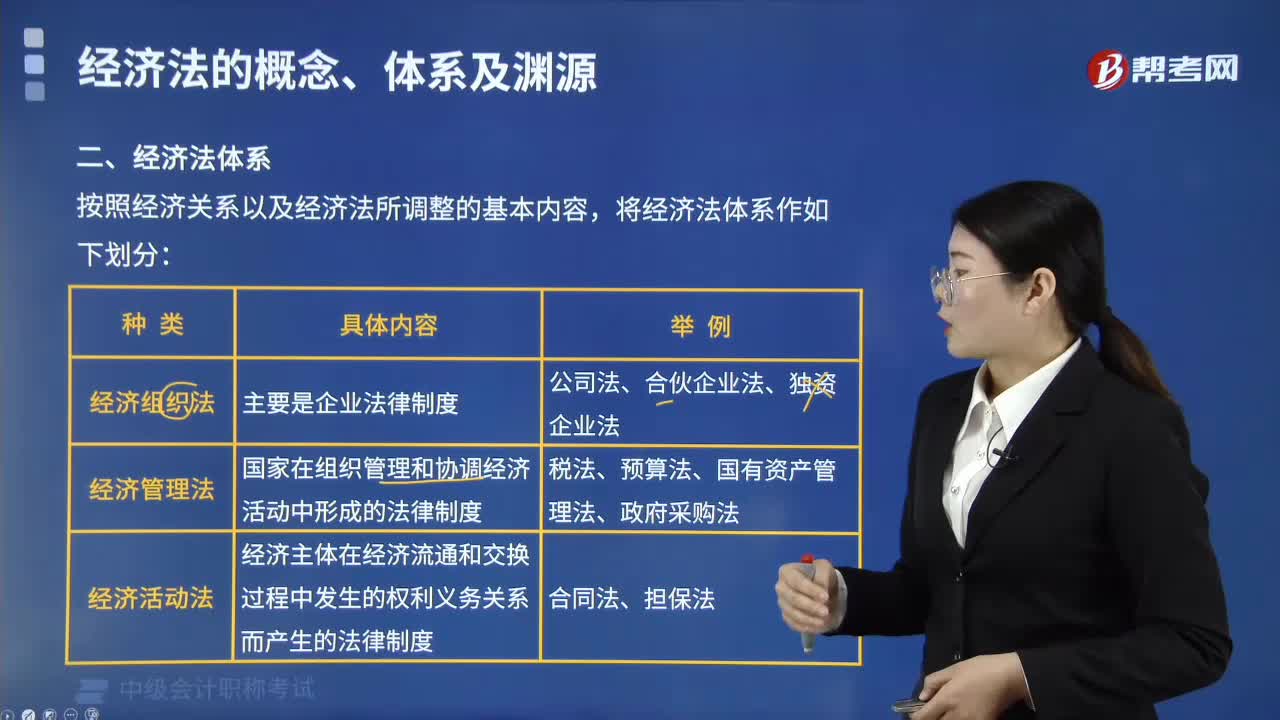

02:01如何对经济法体系进行划分?:如何对经济法体系进行划分?如同经济法的概念一样,对经济法的体系问题,按照经济关系以及经济法所调整的基本内容,将经济法体系作如下划分:经济组织法是指经济组织的法律制度;主要是企业法律制度:经济管理法:指国家在组织管理和协调经济活动中形成的法律制度,主要是财税、金融、价格、市场和特定行业管理法律制度等:如增值税法、企业所得税法、预算法、国有资产管理法、政府采购法等;

00:31

00:31中级会计经济法题型分值是什么?:中级会计经济法题型分值是什么?中级经济法试题题型为单项选择题、多项选择题、判断题、简答题、综合题。单选题30道,多选题15道,判断题10道,每道1分;简答题3道共18分;综合题1道共12分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日