下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

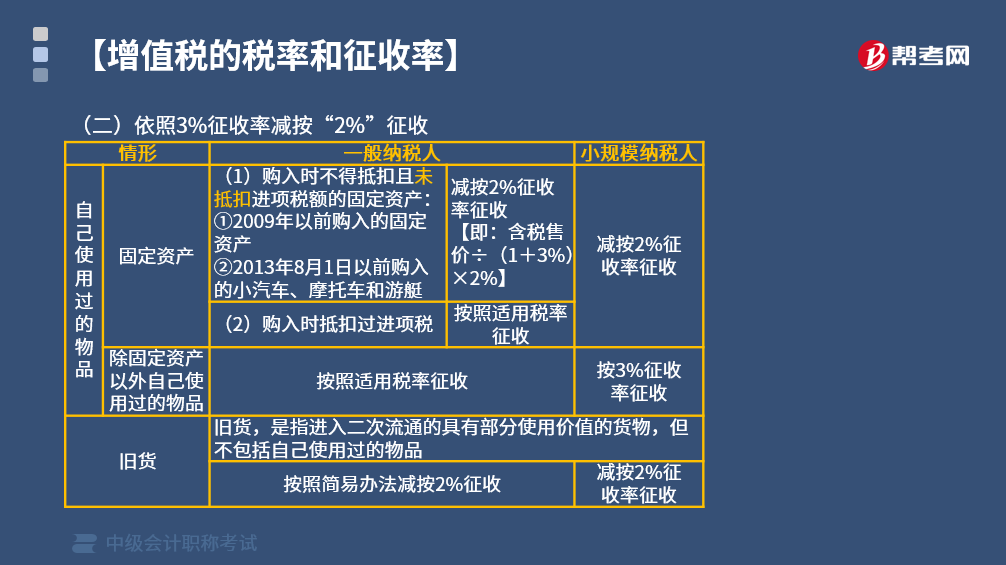

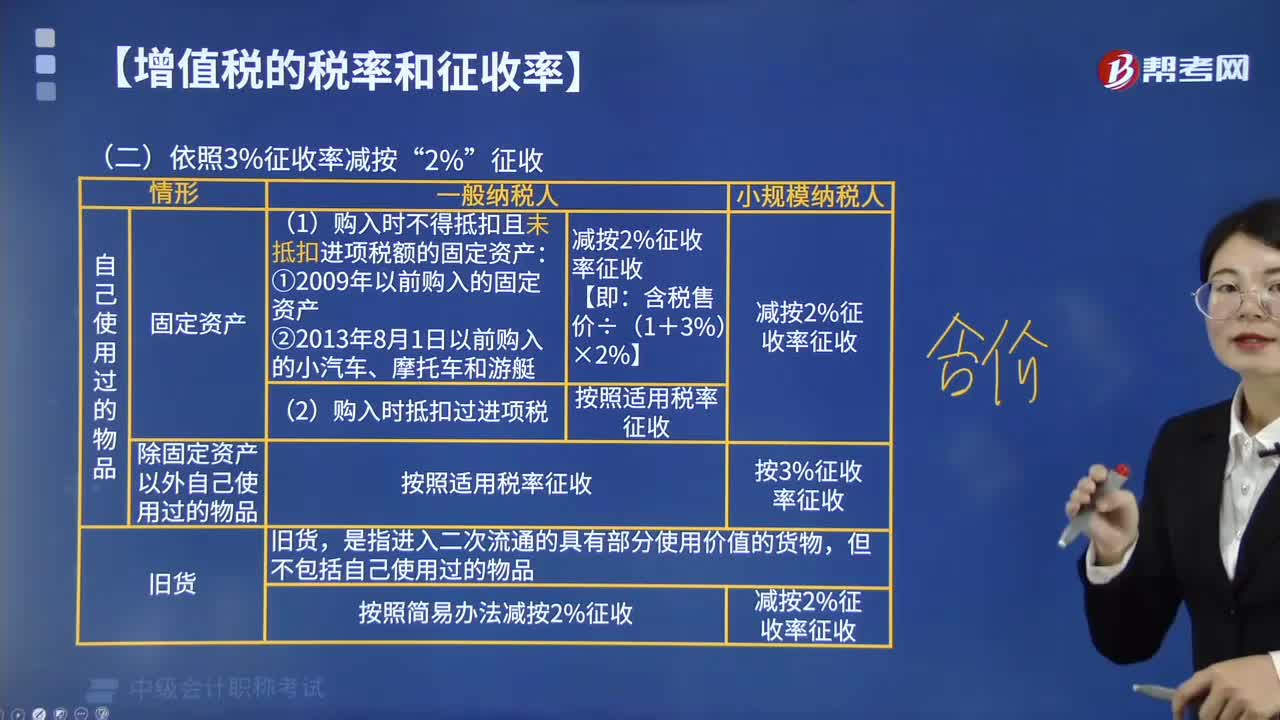

哪些情况下依照3%的征收率减按2%征收?

以下情况依照3%的征收率减按2%征收:

一、一般纳税人

1. 销售自己使用过的固定资产

(1)购入时不得抵扣且未抵扣进项税额的固定资产:

①2009年以前购入的固定资产;

②2013年8月1日以前购入的小汽车、摩托车和游艇。

按照简易办法依照3%的征收率减按2%征收增值税【即:含税售价÷(1+3%)×2%】。

(2)销售自己使用过的固定资产(购进时可以抵扣进项税额),按正常销售货物计算增值税销项税额。

2. 一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

二、小规模纳税人

1. 小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

2. 小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

【注意】纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。

旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

下面我们以中级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】某企业(一般纳税人)2010年8月16日销售一台旧机器设备,取得销售收入20.6万元,该设备为该企业2008年5月购入,则该项销售行为应纳增值税为( )。

A.4000元

B.4120元

C.6000元

D.30000元

【答案】A

【解析】本题考核一般纳税人增值税的计算。一般纳税人销售销售自己使用过的固定资产, 购入时不得抵扣且未抵扣过进项税依照3%征收率减按2%征收增值税:20.6÷(1+3%)×2%=4000元。

370

370哪些情况下依照3%的征收率减按2%征收?:(1)购入时不得抵扣且未抵扣进项税额的固定资产。(2)销售自己使用过的固定资产(购进时可以抵扣进项税额),按正常销售货物计算增值税销项税额。减按2%征收率征收增值税,2. 小规模纳税人销售自己使用过的除固定资产以外的物品。应按3%的征收率征收增值税,按照简易办法依照3%征收率减按2%征收增值税。【例题·单选题】某企业(一般纳税人)2010年8月16日销售一台旧机器设备。

476

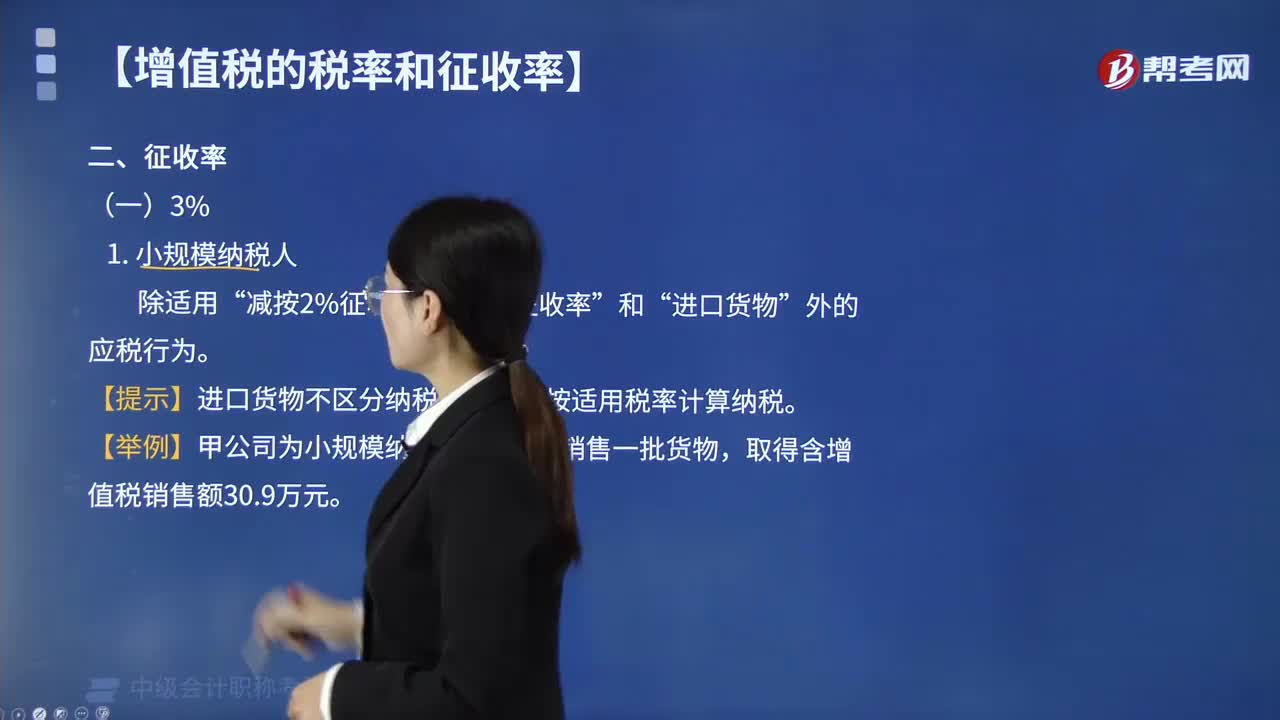

476征收率为3%适用哪些情形?:征收率为3%适用哪些情形?征收率为3%适用:减按2%征收率“5%征收率”外的应税行为。【提示】进口货物不区分纳税人,一律按适用税率计算纳税。【举例】甲公司为小规模纳税人,3月份销售一批货物,取得含增值税销售额30.9万元。(1)只能适用3%征收率“寄售商店代销寄售物品、典当业销售死当物品”按照3%征收率纳税的货物;【简化记忆】水、电、生物制品、建材;按照3%征收率纳税的的服务;

123

123中级会计职称怎么学效率更高?:中级会计职称该怎么学习:1.制定学习计划?大家可以预估一下自己每天的空余时间有多少?想要选择哪些科目报考,将可以学习的时间以及要学习的知识点做一个整理!再根据剩余的备考时间来做合理的分配,利用好碎片化时间,一定要合理利用碎片时间!其实即使是10分钟、20分钟的时间,大家也是可以记忆一个公式或是做几道习题的!不要总是说学习的时间不够用,调节备考心态。在备考过程中不仅要认真学习。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料