下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何对预计负债账面价值进行复核?

预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。

资产负债表日对预计负债的账面价值要进行复核,若有证据表明最佳估计数变化的应进行调整;不同事项产生的预计负债要分开核算和列报。

(1)或有负债和或有资产不符合负债和资产的定义和确认条件,不应当确认,根据可能性的大小进行披露。或有资产不是资产,或有负债不是负债,预计负债不是或有负债。随着情况的发展变化,或有资产和或有负债可以转化为资产和负债。

(2)未来可能发生的自然灾害、交通事故、经营亏损等事项,不属于或有事项。

(3)或有事项都属于不确定的事项,但不确定的事项不一定是或有事项。

【案例导入1】A公司为甲公司、乙公司、丙公司提供了银行借款担保,下列A公司是否需要确认预计负债和披露?

(1)甲公司运营良好,A公司极小可能承担连带还款责任。确认预计负债?披露?

【答案】不应确认预计负债,不披露。

(2)乙公司发生暂时财务困难,A公司可能承担连带还款责任。确认预计负债?披露?

【答案】不应确认预计负债。披露。

(3)丙公司发生财务困难,A公司很可能承担连带还款责任。确认预计负债?披露?

【答案】确认预计负债。披露。

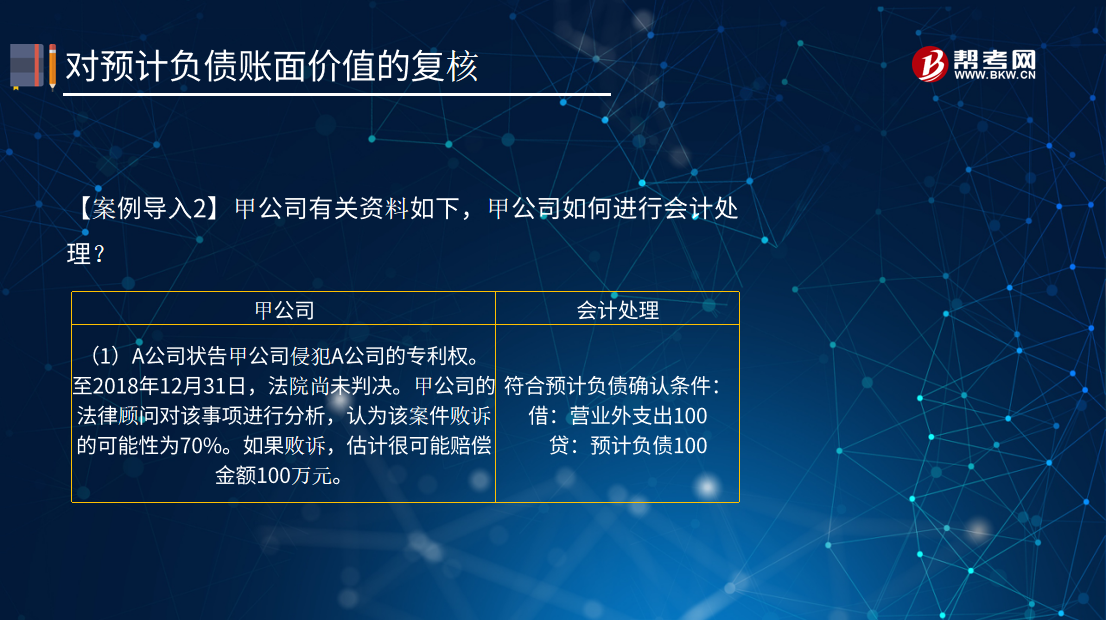

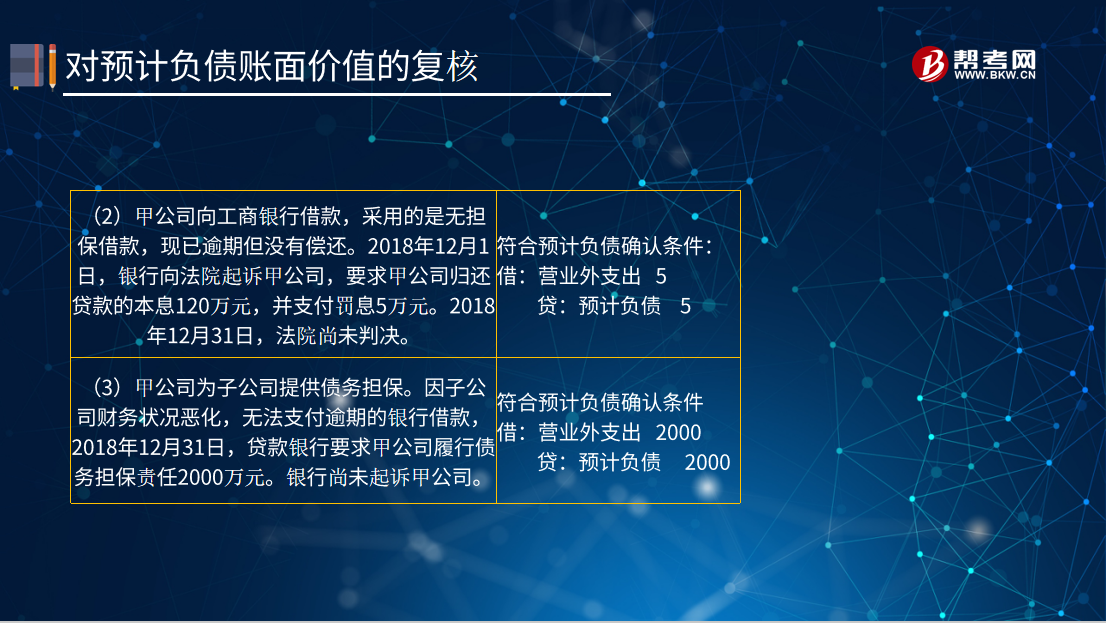

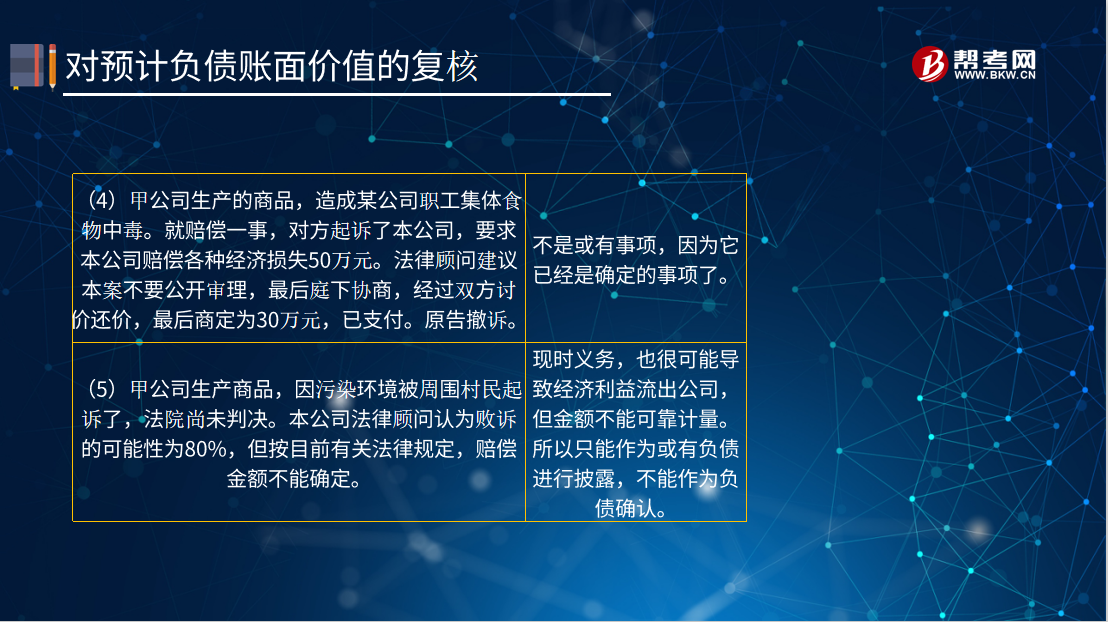

【案例导入2】甲公司有关资料如下,甲公司如何进行会计处理?

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•多选题】下列关于企业或有事项会计处理的表述中,正确的有( )。

A.因或有事项承担的义务,符合负债定义且满足负债确认条件的,应确认预计负债

B.因或有事项承担的潜在义务,不应确认为预计负债

C.因或有事项形成的潜在资产,应单独确认为一项资产

D.因或有事项预期从第三方获得的补偿,补偿金额很可能收到的,应单独确认为一项资产

【答案】AB

113

113对前任注册会计师的答复有哪些要求?:1.被审计单位允许前任注册会计师对后任注册会计师的询问作出充分答复的情况下,决定不向后任注册会计师作出充分答复,前任注册会计师应当向后任注册会计师表明其答复是有限的,后任注册会计师应当考虑对接受委托的影响。后任注册会计师应当判断是否存在由被审计单位或潜在法律诉讼引起的答复限制,后任注册会计师需要设法以其他方式与前任注册会计师再次进行沟通。

612

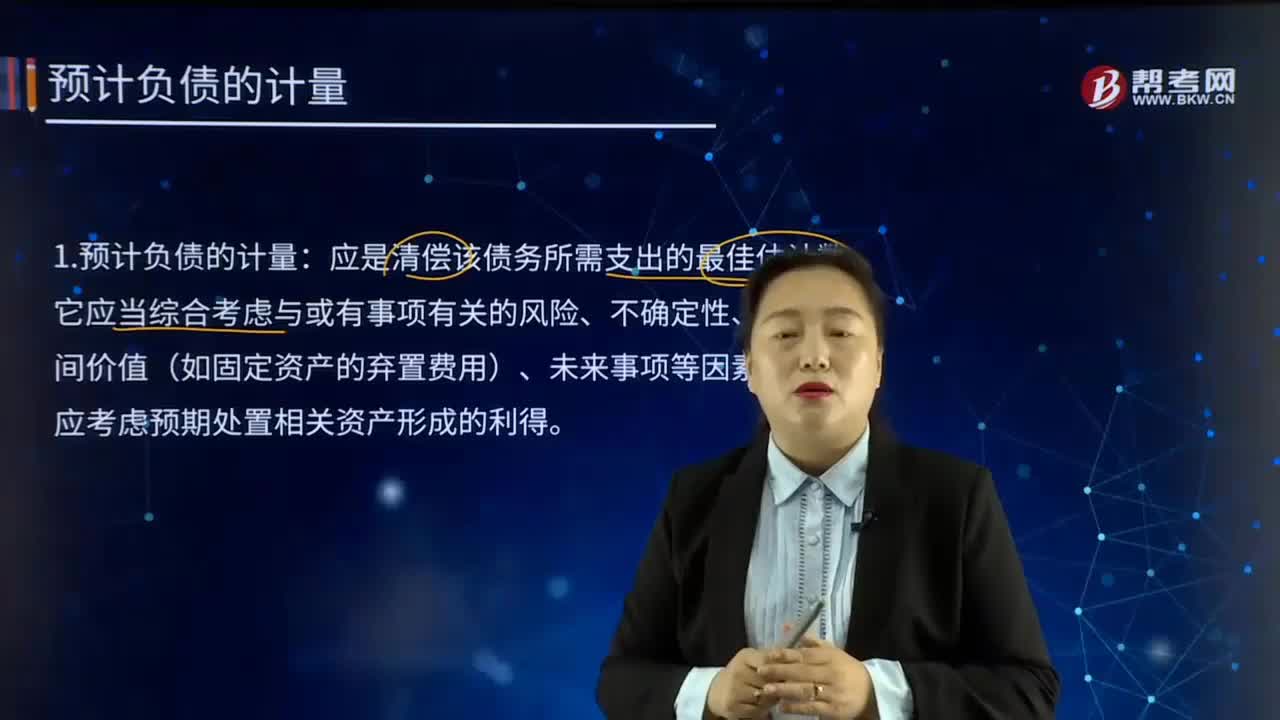

612预计负债是如何计量的?:预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。应是清偿该债务所需支出的最佳估计数,它应当综合考虑与或有事项有关的风险、不确定性、货币时间价值(如固定资产的弃置费用)、未来事项等因素。但不应考虑预期处置相关资产形成的利得,乙股份有限公司在资产负债表中确认的负债金额应为最可能发生的金额。

30

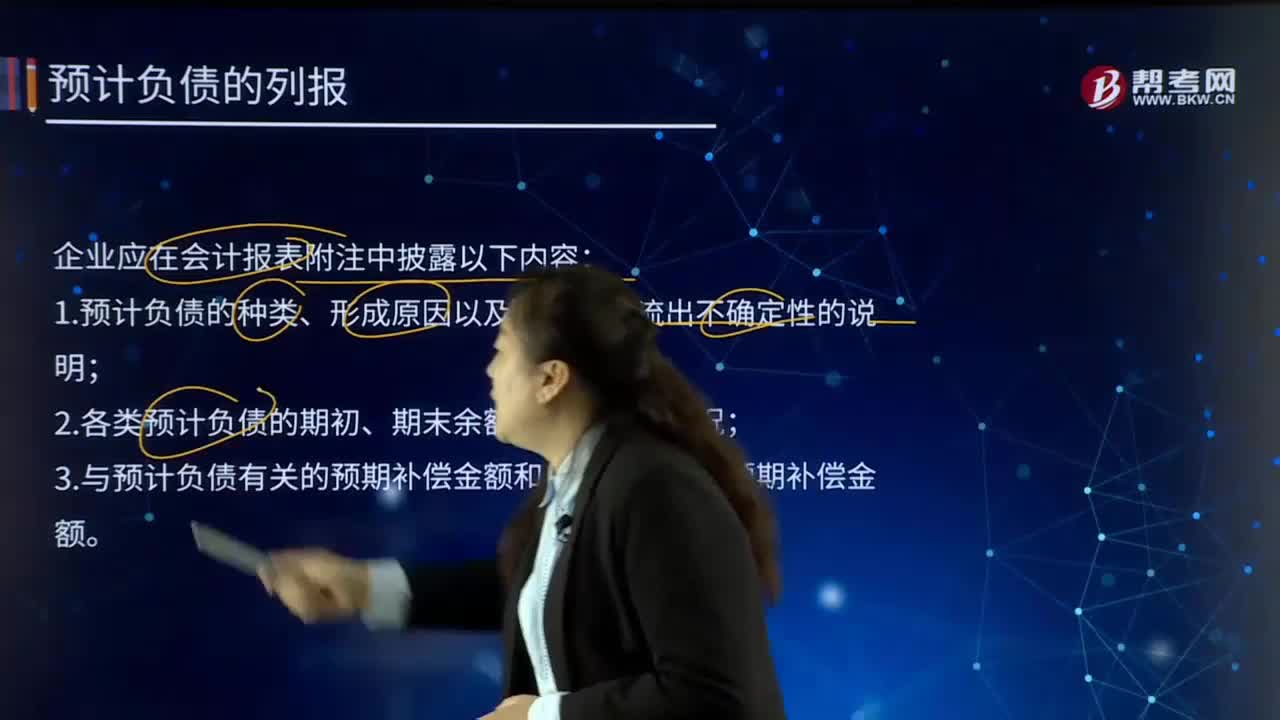

30预计负债应如何在会计报表附注中列报?:预计负债应如何在会计报表附注中列报?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。预计负债是因或有事项可能产生的负债。企业应将其确认为负债:二是该义务的履行很可能导致经济利益流出企业,三是该义务的金额能够可靠地计量;企业应在会计报表附注中披露以下内容。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料