下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

这炎炎夏日,正在备考期货的小伙伴们心里感到烦躁了吗?今天小编特地归纳整理了一份基础知识点的文稿,如下。

期货基础知识归纳:期权和期权交易

一、期权及其基本要素

期权,也称选择权,是指期权的买方有权在约定的期限内,按照事先确定的价格,买入或卖出一定数量某种特定商品或金融指标的权利。

期权基本要素,是指期权含义中所涉及的最基本的因素。

第一,期权的价格。期权价格又称为权利金、期权费、保险费,是期权买方为获得按约定价格购买或出售标的资产的权利而支付给卖方的费用。

第二,标的资产,又称为标的物,也是期权合约的标的,是期权合约中约定的、买方行使权利时所购买或出售的资产。

第三,行权方向,行权方向,是指期权买方行权时的操作方向。行权方向有买入和卖出两种,行权方向由期权类型为看涨期权还是看跌期权决定。

第四,行权方式,也称执行方式,是指期权合约规定的期权多头可以执行期权的时间,有到期日才可以执行的期权和在期权有效期内的任何时间都可以执行的期权,行权方式由期权类型为美式期权还是欧式期权决定。

第五,执行价格,又称为履约价格、行权价格,是期权合约中约定的、买方行使权利时购买或出售标的资产的价格。

第六,期权到期日和期权到期。

期权到期日,是指期权买方可以执行期权的最后日期。

美式期权的买方在期权到期日和到期日之前的任何交易日都可以行权,欧式期权的买方只能在到期日行权。

期权到期,是指期权买方能够行使权利的最后时间。

二、期权交易和建仓及头寸了结

1.期权交易

期权交易的对象是期权合约,买方支付期权费获得期权。在规定的行权期限内,买方可以行使权利买进或卖出标的资产。买方有权执行期权,也可放弃行权,因此期权也称为选择权。卖方获得期权费后便拥有了相应义务,当买方选择行权时,卖方必须履约。如果在到期日之后买方没有行权,则期权作废。

如果是交易所期权,在期权最后交易日收盘之前,买卖双方也可以将期权对冲平仓。

2.建仓和头寸了结

交易所期权交易采用双向交易方式,既可以开仓买入,也可以开仓卖出;同样也可以将期权持仓对冲平仓。

(1)建仓方向和头寸类型。

①开仓买入期权。开仓买入期权通常称为建立期权多头头寸,可以开仓买入看涨期权,也可以开仓买入看跌期权。交易者为期权多头,建仓头寸分别为看涨期权多头头寸和看跌期权多头头寸。

②开仓卖出期权。开仓卖出期权通常称为建立期权空头头寸,可以开仓卖出看涨期权,也可以开仓卖出看跌期权。

交易者为期权空头,建仓头寸分别为看涨期权空头头寸和看跌期权空头头寸。

(2)了结期权头寸的方式。

期权多头和空头了结头寸的方式不同。期权多头可以通过对冲平仓、行权等方式将期权头寸了结,也可以持有期权至合约到期;当期权多头行权时,空头必须履约;如果多头没有行权,则空头也可以通过对冲平仓了结头寸,或持有期权至合约到期。

期货基础知识归纳:期权的特点

三、期权的特点

第一,买卖双方的权利义务不同。

期权交易是权利的买卖,期权买方支付了期权费获得权利,卖方将权利出售给买方从而拥有了履约的义务。因此,期权的买方只有权利而不必承担履约义务,卖方只有履约义务而没有相应权利。

第二,买卖双方的收益和风险特征不同。

通常情况下,收益和风险是匹配的,收益越高风险也越大,但期权交易不同。买方最大损失为购买期权的权利金,这也是卖方的最大收益。

第三,对买卖双方保证金缴纳要求不同。

由于买方的最大风险仅限于已经支付的期权费,所以无需缴纳保证金;而卖方可能损失巨大,所以必须缴纳保证金作为履约担保。

第四,期权交易买方和卖方的经济功能不同。

期权交易不同,买进期权可以对冲标的资产的价格风险;而卖出期权只能收取固定的费用,达不到对冲标的资产价格风险的目的。

在对冲价格风险功能发挥方面,买进期权和期货交易也有较大不同。

利用期货对冲标的资产价格风险,在实施对冲风险的操作时必须考虑放弃价格有利变动时可能获得的利益。

利用期权多头对冲标的资产价格风险,当标的资产价格发生不利变动时,如持有标的资产而价格下跌,或计划购买标的资产而价格上涨,交易者可通过执行期权来避免损失;

当价格变化方向对标的资产持仓有利时,交易者可放弃执行期权,从而享受价格有利变化带来的利润。

因此,买进期权更像是为所持标的资产购买的保险,所以期权费也称为保险费。

第五,独特的非线性损益结构。期权交易的非线性盈亏状态,与证券交易、期货交易等线性的盈亏状态有本质区别。

四、美式期权和欧式期权

按照对买方行权时间规定的不同,可以将期权分为美式期权和欧式期权。

1.美式期权

美式期权,是指期权买方在期权到期日前(含到期日)的任何交易日都可以行使权利的期权。

2.欧式期权

欧式期权,是指期权买方只能在期权到期日行使权利的期权。无论是欧式期权还是美式期权,在期权到期日之后买卖双方权利义务均消除。

一种标的资产的期权,交易所通常推出一种行权方式,即要么是美式期权,要么是欧式期权。但也有同时推出美式期权和欧式期权的,如CME集团交易的外汇期货期权,GBP/USD、EUS/USD等期货期权,既有美式期权,又有欧式期权。

CME集团交易的股指期货期权为美式期权,香港交易所的股指期权和股票期权以及中国金融期货交易所的仿真股票价格指数期权和上海证券交易所的股票期权均为欧式期权。

市场上交易最多的是美式期权。由于美式期权的行权机会多于欧式期权,所以通常情况下,其他条件相同的美式期权的价格应该高于欧式期权的价格。但研究分析表明,标的资产不支付红利的美式期权不应该提前行权,所以此情形下,美式期权的价格与欧式期权的价格应该相等。

五、看涨期权和看跌期权

按照买方行权方向的不同,可将期权分为看涨期权和看跌期权。

1.看涨期权

看涨期权的买方享有选择购买标的资产的权利,所以看涨期权也称为买权、认购期权。

2.看跌期权

看跌期权的买方享有选择出售标的资产的权利,所以看跌期权也称为卖权、认沽期权。

3.商品期权和金融期权

按照期权标的资产类型的不同,可将期权分为商品期权和金融期权。

标的资产为实物资产的期权称为商品期权,也称为实物期权。

标的资产为金融资产或金融指标(如股票价格指数)的期权称为金融期权。目前境内市场上交易的期权包括上海证券交易所推出的股票期权、中国金融期货交易所的仿真股票价格指数期权和银行间交易的人民币外汇期权等,均为金融期权。

六、场内期权和场外期权

1.场内期权和场外期权的含义

按照期权市场类型的不同,期权可以分为场内期权和场外期权。在交易所上市交易的期权称为场内期权,也称为交易所期权;在交易所以外交易的期权称为场外期权。

2.场内期权与场外期权的相比

场内期权相比,场外期权具有如下特点:

第一,合约非标准化。

交易所期权合约是标准化的,场外期权合约可以是非标准化的。

第二,交易品种多样、形式灵活、规模巨大。

第三,交易对手机构化。

第四,流动性风险和信用风险大。

期货基础知识归纳:期权的内涵价值和时间价值

期权价格由内涵价值和时间价值组成。

七、期权的内涵价值

1.内涵价值定义、计算和取值

期权的内涵价值,也称内在价值,是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。如果收益大于0,则期权具有内涵价值;如果收益小于等于0,则期权不具有内涵价值,内涵价值等于0。

内涵价值的计算公式如下:

看涨期权的内涵价值=标的资产价格一执行价格

看跌期权的内涵价值=执行价格一标的资产价格

如果计算结果小于等于0,则内涵价值等于0。所以,期权的内涵价值总是大于等于0。

2.实值期权、虚值期权和平值期权

依据内涵价值计算结果的不同,可将期权分为实值期权、虚值期权和平值期权。

实值期权,也称期权处于实值状态,是指内涵价值计算结果大于0的期权。在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约所获得的行权收益大于0,且行权收益等于内在价值。

实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。当看涨期权的执行价格远远低于其标的资产价格,看跌期权的执行价格远远高于其标的资产价格时,被称为深度实值期权。

虚值期权,也称期权处于虚值状态,是指内涵价值计算结果小于0的期权。由于计算结果小于0,所以虚值期权的内涵价值等于0。在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约将产生亏损,且亏损值等于内在价值计算结果。

虚值看涨期权的执行价格高于其标的资产价格,看跌期权的执行价格低于其标的资产价格。当看涨期权的执行价格远远高于其标的资产价格,看跌期权的执行价格远远低于其标的资产价格时,被称为深度虚值期权。

平值期权,也称期权处于平值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约损益为0的期权。与虚值期权相同,平值期权的内涵价值也等于0。

八、期权的时间价值

1.时间价值及计算

期权的时间价值,又称外涵价值,是指在权利金中扣除内涵价值的剩余部分。它是期权有效期内标的资产价格波动为期权持有者带来收益的可能性所隐含的价值。

显然。标的资产价格的波动率越高,期权的时间价值就越大。

时间价值=权利金-内涵价值

如果内涵价值等于0,期权价格等于时间价值。

2.不同期权的时间价值

第一,平值期权和虚值期权的时间价值总是大于等于0。

由于平值和虚值期权的内涵价值等于0,而期权的价值不能为负,所以平值期权和虚值期权的时间价值总是大于等于0。

第二,美式期权的时间价值总是大于等于0。

对于实值美式期权,由于美式期权在有效期的正常交易时间内可以随时行权,如果期权的权利金低于其内涵价值,在不考虑交易费用的情况下,买方立即行权便可获利。因此,在不考虑交易费用的情况下,权利金与内涵价值的差总是大于0,或者说,处于实值状态的美式期权的时间价值总是大于等于0。

平值期权和虚值期权的时间价值也大于0,所以,美式期权的时间价值均大于等于0。

由于存在佣金、行权费等交易成本,期权实际交易中,实值美式期权时间价值也存在小于0的情形。

第三,实值欧式看跌期权的时间价值可能小于0。

欧式期权由于只能在期权到期时行权,所以在有效期的正常交易时间内,当期权的权利金低于内涵价值时,即处于实值状态的欧式期权具有负的时间价值时,买方并不能立即行权。因此,处于实值状态的欧式期权的时间价值可能小于O。

但是,根据对期权价格范围的分析,只有实值欧式看跌期权和标的资产支付较高收益的实值欧式看涨期权的时间价值存在小于0的可能;而标的资产不支付收益和支付较低收益的实值欧式看涨期权的时间价值不会小于0。

期货基础知识归纳:影响期权价格的基本因素

一、标的资产价格与执行价格的关系对期权价格的影响

期权的执行价格与标的资产价格是影响期权价格的重要因素。

1.标的资产价格与执行价格对内涵价值的影响

执行价格与市场价格的相对差额决定了内涵价值的有无及其大小。就看涨期权而言,标的资产价格较执行价格高时,期权具有内涵价值,高出越多,内涵价值越大;当市场价格等于或低于执行价格时,内涵价值为0。就看跌期权而言,市场价格较执行价格低时,期权具有内涵价值,低得越多,内涵价值越大;当市场价格等于或高于执行价格时,内涵价值为0。

2.标的资产价格与执行价格对时间价值的影响

执行价格与标的资产价格的相对差额也决定时间价值的大小。一般来说,执行价格与标的资产价格的相对差额越大,期权的时间价值越小;反之,相对差额越小,期权的时间价值越大。

二标的资产价格波动率对期权价格的影响

标的资产价格波动率是指标的资产价格波动程度,它是期权定价模型中的重要变量。

在其他因素不变的条件下,标的资产价格波动率越高,标的资产价格上涨很高或下跌很深的机会将会随之增加,买方获取较高收益的可能性也会增加,而损失却不会随之增加,但期权卖方的市场风险却会随之大幅增加。所以,标的资产价格的波动率越高,期权的价格也应该越高。

3.期权合约有效期对期权价格的影响

期权合约的有效期是指距期权合约到期日剩余的时间。在其他因素不变的情况下,期权有效期越长,美式看涨期权和看跌期权的价值都会增加。因为对于美式期权来说,有效期长的期权不仅包含了有效期短的期权的所有执行机会,而且有效期越长,标的资产价格向买方所期望的方向变动的可能性就越大,买方行使期权的机会也就越多,获利的机会也就越多。

随着有效期的增加,欧式期权的价值并不必然增加。这是因为对于欧式期权来说,即便在有效期内标的资产价格向买方所期望的方向变动,但由于不能行权,在到期时也存在再向不利方向变化的可能,所以随着期权有效期的增加,欧式期权的时间价值和权利金并不必然增加,

4.无风险利率对期权价格的影响

无风险利率水平会影响期权的时间价值,也会影响期权的内涵价值。

无风险利率对期权价格的影响,要根据当时的经济环境以及利率变化对标的资产价格影响的方向,考虑对期权内涵价值的影响方向及程度,然后综合对时间价值的影响,得出最终的影响结果。

5.标的资产支付收益对期权价格的影响

标的资产支付收益对期权价格的影响,主要是股票股息对股票期权的影响。

标的资产支付收益对看涨期权价格的影响是负向的,对看跌期权价格的影响则是正向的。

以上结果是在股票分红不调整期权执行价格的情况下得出的。

通常情况下,股票分红后股价将除权除息,交易所往往会调整行权价格。如果标的资产除权除息时交易所对期权的行权价格进行修正,则应按修正后的情形考虑标的资产分红对期权价格的影响。分红后调整行权价,即对公式中的行权价做相应调整,则结果需另行分析。

期货基础知识归纳:买进看涨期权

期权交易的基本采略

期权交易的最基本策略有买进看涨期权、买进看跌期权、卖出看涨期权、卖出看跌期权四种。

知识点一、买进看涨期权

6.目的和基本操作

交易者预期标的资产价格上涨而买进看涨期权,买进看涨期权需支付一笔权利金。

看涨期权的买方在支付权利金后,便可享有按约定的执行价格买入相关标的资产的权利,但不负有必须买进的义务,从而避免了直接购买标的资产后价格下跌造成的更大损失。一旦标的资产价格上涨至执行价格以上,便可执行期权,以低于标的资产的价格(执行价格)获得标的资产;买方也可在期权价格上涨或下跌时卖出期权平仓,获得价差收益或避免损失全部权利金。

7.损益分析

看涨期权多头的最大损益结果或到期时的损益状况参见图6-3。

注:C为期权的价格,X为执行价格,S为标的资产价格。标的资产价格越高,对看涨期权多头越有利。

8.基本运用

(1)获取价差收益

当交易者通过对相关标的资产价格变动的分析,认为标的资产价格上涨可能性很大,可以考虑买入看涨期权获得权利金价差收益。一旦标的资产价格上涨,看涨期权的价格也会上涨,交易者可以在市场上以更高的价格卖出期权获利。即使标的资产价格下跌,买方的最大损失也只是支付的权利金。

(2)追逐更大的杠杆效应

与期货交易相比,买进看涨期权和看跌期权可以为投资者提供更大的杠杆效应。与持有股票等金融现货资产相比,通过购买期权获得标的资产的杠杆效用更高。剩余期限较短的虚值期权,权利金往往很低,用较少的权利金就可以控制同样数量的标的合约或金融现货资产;而且如果标的资产价格下跌也不会被要求追加资金或遭受强行平仓,一旦价格反转则会享受标的资产价格上涨带来的盈利。

(3)限制卖出标的资产风险

持有某资产多头的交易者,还想继续享受价格上涨的好处,但又担心价格下跌,将资产卖出又担心价格上涨。在此情形下,可利用看涨期权限制卖出标的资产的风险。

操作策略是将所持资产卖出,同时买进该资产的看涨期权,从而限制卖出标的资产后价格上涨的风险。

(4)锁定现货成本,对冲标的资产价格风险

与买进期货合约对冲现货价格上涨风险相比,利用买进看涨期权进行套期保值具有以下特征:

第一,初始投入更低,杠杆效用更大。

第二,当标的资产价格变化对现货持仓不利时,如标的资产价格上涨,交易者在期货市场的盈利会弥补所提高的现货购买成本;购买看涨期权也可达到此目的,但通过看涨期权多头对冲标的资产价格上涨的风险往往比通过买进期货合约对冲标的资产价格风险要多付出权利金或时间价值的代价。

第三,如果标的资产价格变化对现货持仓有利时,如标的资产价格下跌,期货持仓亏损,套期保值者需要补交保证金。此时,由于在期货市场建仓买入期货合约,期货的亏损抵补了现货价格有利变动所带来的盈利。

而看涨期权买方也会产生亏损,但既不用支付任何额外费用,又可限制最大损失。当标的资产价格下跌远远高于期权费时,交易者还可享受标的资产价格有利变化所产生的利润。所以此情形下,利用看涨期权多头对冲标的资产价格上涨风险比利用期货多头建仓更有利。

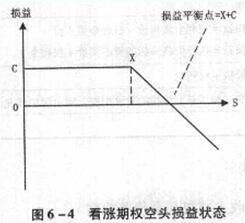

期货基础知识归纳:卖出看涨期权

看涨期权卖方损益与买方正好相反,一方的盈利恰好是另一方的亏损,看涨期权卖方能够获得的最高收益为卖出期权收取的权利金。

二、目的和基本操作

交易者卖出看涨期权的主要目的是获取期权费,但卖出看涨期权时要缴纳保证金,而且保证金要高于权利金,所以卖出看涨期权需要一定的初始资金,当行情发生不利变动时还要追加保证金。

看涨期权卖方在收取期权费后,便拥有了按约定的执行价格卖出相关标的资产的义务。如果买方行权,卖方被指定履约时,须以执行价格向买方出售标的资产,此时标的资产价格应该高于执行价格;

如果标的资产价格低于执行价格,买方放弃行权,卖方可实现赚取权利金收入的目的;

卖方也可在期权到期前买进同一看涨期权将所持看涨期权空头对冲平仓,获得权利金价差收益或减少价格向不利方向变动时的损失。

1.损益分析

看涨期权空头的最大损益结果或到期时的损益状况参见图6-4。

2.基本运用

(1)获取权利金收入或权利金价差收益

(2)对冲标的资产多头

如果投资者对标的资产价格谨慎看多,则可在持有标的资产的同时,卖出执行价格较高的看涨期权。

如果标的资产价格下跌,所获得的权利金等于降低了标的资产的购买成本;

如果标的资产价格上涨,或期权买方行权,看涨期权空头被要求履行,以执行价格卖出标的资产,将其所持标的资产多头平仓。

3.增加标的资产多头的利润

如果交易者对标的资产后市谨慎看多,则在买入标的资产的同时可卖出该标的的看涨期权,或已经持有标的资产,当价格上涨一定水平后,如果担心价格下跌,可采取卖出看涨期权策略。

此策略视同有保险的看涨期权策略,卖出期权建仓时称为备兑开仓。

构建该组合策略主要考虑的因素:

第一,看涨期权的执行价格。

所卖出期权的执行价格越高,买方行权的可能性越小,卖方赚取权利金的可能性越大。但执行价格越高,看涨期权的权利金越低,卖出期权对增加标的资产持仓利润的影响越小。

第二,标的资产价格变化趋势。

如果预期标的资产价格能够上涨至期权的执行价格与权利金之和以上时,则单独持有标的资产更为有利,即预期标的资产价格将大幅上涨时不宜采用此策略;如果预期标的资产价格下跌,则不会购买或继续持有标的资产。所以,此策略适用于对标的资产价格谨慎看多的情形。

期货基础知识归纳:买进看跌期权

一、目的和基本操作

交易者预期标的资产价格下跌而买进看跌期权,买进看跌期权需支付一笔权利金。

看跌期权的买方在支付权利金后,便可享有按约定的执行价格卖出相关标的资产的权利,但不负有必须卖出的义务。一旦标的资产价格下跌,便可执行期权,以执行价格卖出标的资产;如果标的资产价格上涨,则可放弃执行期权,或将期权卖出平仓,从而规避了直接卖出标的资产后价格上涨造成的更大损失。

二、损益分析

1.基本运用

(1)获取价差收益

(2)博取更大的杠杆效用

(3)保护标的资产多头

投资者已经买进了标的资产,他既想持有标的资产享受价格上涨的好处,又担心价格下跌而遭受损失。在此情形下,可买进看跌期权加以保护。

如果标的资产价格下跌,看跌期权的价差收益或行权收益会弥补持有标的资产带来的损失,从而对买进的标的资产是一种保护;

如果价格上涨,投资者标的资产持仓会继续受益,但看跌期权价格会下跌或期权作废,交易者会增加买进期权的代价,从而使标的资产持仓成本提高。

所以,买入看跌期权可以实现为所持标的资产保险的功能,既可以规避标的资产价格下跌的风险,又不会丧失标的资产价格上涨的获利机会。

2.锁定现货持仓收益,对冲标的资产价格下跌风险

与卖出期货合约对冲现货价格下跌风险相比,利用买进看跌期权进行套期保值具有以下特征:

第一,初始投入更低,杠杆效用更大。

第二,当标的资产价格变化对现货持仓不利时,如标的资产价格下跌,交易者在期货市场的盈利可弥补降低的现货卖出收入;购买看跌期权也可达到此目的,同样,通过看跌期权多头对冲标的资产价格下跌的风险,比通过卖出期货合约对冲标的资产价格风险要多付出权利金或时间价值的代价。

第三,如果标的资产价格变化对现货持仓有利时,如标的资产价格上涨,期货持仓亏损,套期保值者需要补交保证金,此时由于在期货市场建仓卖出期货合约,期货亏损抵补了现货价格有利变动所带来的盈利。而看跌期权买方也会产生亏损,但既不用支付任何额外费用,也限制了最大损失;当标的资产价格上涨远远高于期权费时,交易者还可享受标的资产价格有利变化所产生的利润。所以,此情形下利用看跌期权多头对冲标的资产价格下跌的风险比利用期货空头建仓更有利。

期货基础知识归纳:卖出看跌期权

一、目的和基本操作

与卖出看涨期权相似,卖出看跌期权的主要目的也是获取期权费,在卖出看跌期权时同样要缴纳保证金,而且保证金要高于权利金,所以卖出看跌期权也需要一定的初始资金,当行情发生不利变动时还要追加保证金。

交易者卖出看跌期权后,便拥有了履约义务。如果标的资产价格高于执行价格,则买方不会行权,卖方可获得全部权利金收入,或者在期权价格上涨时卖出期权平仓,获得价差收益。但是,一旦标的资产价格下跌至执行价格以下,买方执行期权,卖方被要求履约时,则必须以执行价格从买方处买入标的资产,随着标的资产价格的下跌,卖方收益减少,直至出现亏损,下跌越多,亏损越大。

二、损益分析

1.基本运用

(1)获得价差收益或权利金收益

(2)对冲标的资产空头

(3)低价买进标的资产

如果投资者想买进标的资产但认为价格偏高,也可卖出执行价格较低的看跌期权。如果标的资产价格上涨,投资者可赚取权利金收益;如果标的资产价格下跌至执行价格以下,投资者被指定行权按执行价格买进标的资产,实现其买进标的资产的目的。

综合以上就是关于期货考试基本知识点的一个归纳整理,期货考试需要背诵记忆的点比较多,希望这篇文稿能对小伙伴们有帮助吧。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料