下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年基金从业资格考试《私募股权投资》考试共100题,分为单选题。小编为您整理第五章 股权投资基金的投资5道练习题,附答案解析,供您备考练习。

1、()则常见于杠杆收购和破产投资策略。【单选题】

A.成本法

B.相对估值

C.?折现现金流估值法

D.清算价值法

正确答案:D

答案解析:清算价值法则常见于杠杆收购和破产投资策略。(D项符合题意)成本法主要作为一种辅助方法存在,主要原因是企业历史成本与未来价值并无必然联系(A项不符合题意)相对估值法 使用可比价值对目标公司进行价值评估,在创业投资基金和并购甚金中大量使用(B项不符合题意)折现现金流估值法主要适用于目标公司现金流稳定、未来可预测性较高的情形。(C项不符合题意)

2、以下属于法律尽调报告主要内容的是()。【单选题】

A.管理团队

B.目标企业法律风险的识别

C.提供交易条款的建议

D.企业发展战略

正确答案:B

答案解析:法律尽调报告主要包括目标企业法律风险的识别、评估和应对建议。(B项属于)AD项属于业务尽调报告的内容:业务尽调报告主要包括企业基本情况、管理团队、产品/服务、市场、发展战略、融资运用、风险分析等。C项属于财务尽调报告的内容:财务尽调报告主要包括评估目标企业的财务健康程度、评估目标企业的内控程序及业务的主要流程、提供交易条款的建议,包括估值条款、保护性条款以及交易结构的具体设计等。

3、股权投资行业主要用到的估值方法为()。【单选题】

A.折现现金流法和清算价值法

B.相对估值法和折现现金流法

C.折现现金流法和成本法

D.清算价值法和相对估值法

正确答案:B

答案解析:选项B符合题意:股权投资行业主要用到的估值方法为相对估值法、折现现金流估值法和创业投资估值法。

4、某企业2015年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年利润为500万,估计市盈率为3、市净率为3、市销率为5,用市盈率法计算该公司价值()万元。【单选题】

A.1500

B.3000

C.2400

D.1200

正确答案:A

答案解析:市盈率法下,企业股权价值=企业净利润*市盈率=500万*3=1500万元。

5、关于跨境股权投资的架构设计,下列说法正确的是()。【单选题】

A.跨境直接投资是指投资者跨越国境进行投资,采取新设、增资或收购等方式,直接获取或控制境外企业的股权或资产,以获得利润或达到其他战略目标的投资活动

B.跨境直接投资包括对内直接投资和对外直接投资两种具体形式

C.股权投资基金行业使用较多的一种架构,是可变利益实体(VIE)的投资架构

D.如果目标企业所从事的行业不属于特殊行业,有时会采用特殊目的公司(SPV)的投资架构

正确答案:A

答案解析:选项A符合题意:跨境直接投资包括外国直接投资(FDI)和对外直接投资(ODI)两种具体形式(B项说法错误),前者指境外投资者对我国境内企业的直接投资,后者指我国境内投资者对境外企业的直接投资。股权投资基金行业使用较多的一种架构,是由投融资双方在境外设立特殊目的公司(SPV),境外股权投资基金投资于该特殊目的公司,再由该特殊目的公司以外国直接投资方式投资于境内企业。(C项说法错误)如果目标企业所从事的行业属于特殊行业,有时还会采用可变利益实体(VIE)的投资架构。(D项说法错误)跨境股权投资可以采取直接投资的架构。跨境直接投资,是指投资者(自然人或法人)跨越国境进行投资,采取新设、增资或收购等方式,直接获取或控制境外企业的股权或资产,以获得利润或达到其他战略目标的投资活动。(A项说法正确)

95

95股权投资基金募集的合格投资者标准是什么?:股权投资基金募集的合格投资者标准是什么?合格投资者是指在证券退出市场时接受所发行证券让渡的人或公司。并将已发行证券转卖给合格投资者。1. 股权投资基金应当向合格投资者募集,单只股权投资基金的投资人数累计不得超过《证券投资基金法》《公司法》《合伙企业法》等法律规定的主体特定数量。募集以股权投资基金份额或其收益权为投资标的的金融产品,3. 募集机构应当确保投资者已知悉股权投资基金的投资条件。

87

87私募基金募集机构对投资者的资格审查包括哪些内容?:私募基金募集机构对投资者的资格审查包括哪些内容?募集机构应当要求投资者提供必要的资产证明文件或收入证明。合格投资者应当符合《私募投资基金监督管理暂行办法》的相关规定,即投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:募集机构应当合理审慎地审查投资者是否符合私募基金合格投资者标准。

223

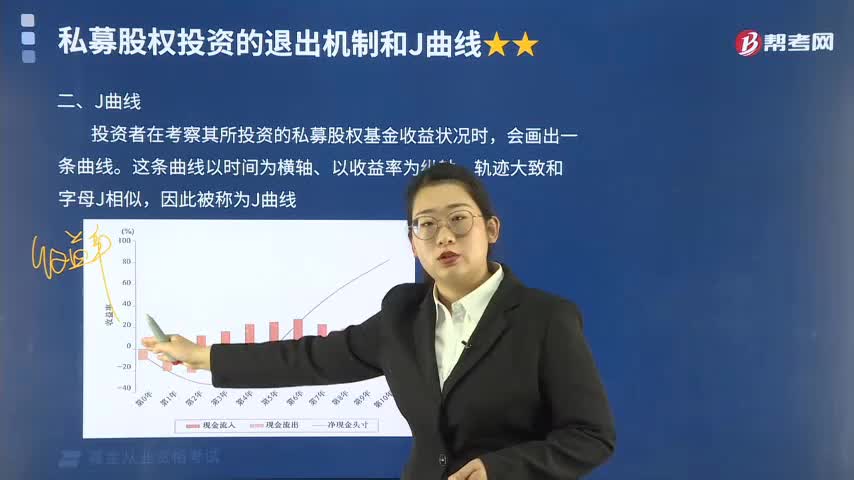

223什么是私募股权投资的J曲线?:什么是私募股权投资的J曲线?投资者在考察其所投资的私募股权基金收益状况时,私募股权基金在其投资项目的前段时期,私募股权基金所投资的项目能够给投资者带来收益,整个私募股权基金的收益率会快速攀升,私募股权投资通常并不是在一两年内能够获得回报;就不利于投资者实现长期的收益目标。尽快达到投资者所期望的收益。B. 能够衡量私募股权基金总成本和总潜在回报,能够给投资者带来正收益

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料