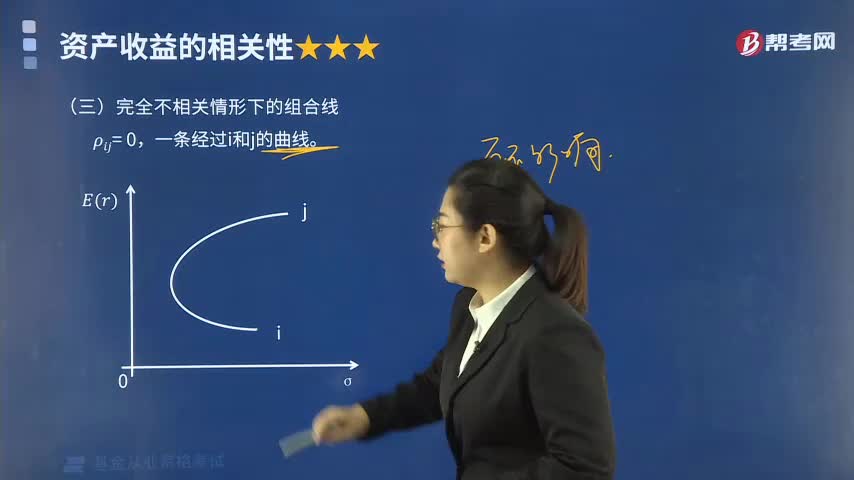

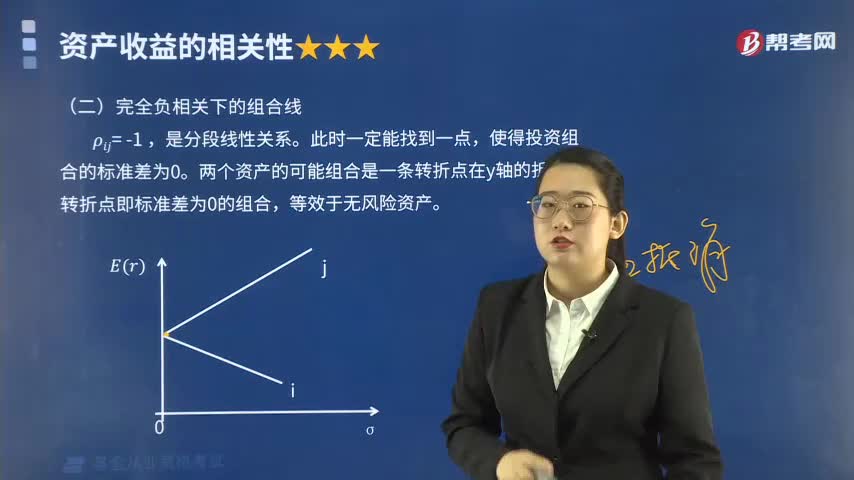

关于资产收益相关性,当ρ=-1时,为什么两个资产组合的标准差会有一个点为0?没有理解。

关于资产收益相关性,当ρ=-1时,为什么两个资产组合的标准差会有一个点为0?没有理解。 ![]()

Eric Lian1回答 · 2826人浏览2826人浏览 · 0 收藏

Eric Lian1回答 · 2826人浏览2826人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过9001个赞 2024-02-26 08:45

您好!关于您的问题,首先我们需要理解两个金融数学中的基本概念:相关系数(ρ)和标准差。

1. **相关系数(ρ)**:它衡量的是两个变量之间的线性关系强度。相关系数的取值范围是-1到1。

- 当ρ=1时,表示两个资产完全正相关;

- 当ρ=-1时,表示两个资产完全负相关;

- 当ρ=0时,表示两个资产间没有线性相关性。

2. **标准差**:它是衡量资产或资产组合收益波动性的一个指标,即收益的不确定性。

现在,回答您的问题:

当两个资产组合的相关系数ρ=-1时,意味着这两个资产组合的收益完全负相关。如果一个资产组合的收益上升,另一个资产组合的收益就会下降,且幅度完全相同。

**为何标准差会有一个点为0?**

这是因为标准差衡量的是资产组合内部风险的波动性。当两个资产完全负相关时(ρ=-1),它们的波动可以完全抵消。理论上,如果你以正确的比例将这两个资产组合在一起,可以实现所谓的“风险消除”。

以下是数学解释:

设两个资产组合A和B,它们的标准差分别为σ_A和σ_B,且ρ(A,B)=-1。

当你以权重w_A和w_B(w_A + w_B = 1)来组合这两个资产时,组合的标准差σ_P可通过以下公式计算:

\[ \sigma_P = \sqrt{w_A^2 \cdot \sigma_A^2 + w_B^2 \cdot \sigma_B^2 + 2 \cdot w_A \cdot w_B \cdot ho \cdot \sigma_A \cdot \sigma_B} \]

当ρ=-1时,公式中的最后一项变为:

\[ 2 \cdot w_A \cdot w_B \cdot (-1) \cdot \sigma_A \cdot \sigma_B = -2 \cdot w_A \cdot w_B \cdot \sigma_A \cdot \sigma_B \]

若你选择w_A和w_B的比例,使得:

\[ w_A \cdot \sigma_A = w_B \cdot \sigma_B \]

那么上述公式中的交叉项将会为0,因此整个组合的标准差σ_P也将为0。这意味着在一个特定比例下,一个资产组合的波动完全被另一个资产组合的波动抵消,从而导致组合的整体风险为零。

希望这个解释能帮助您理解为何当ρ=-1时,两个资产组合的标准差会有一个点为0。如果还有任何疑问,请随时提问!我会耐心解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

基金从业全国统一考试为什么有两天?

biesemin·2019-11-05基金为什么周末不更新收益?

第1937个失踪的梦·2019-10-25节假日买基金什么时候有收益?

aidaiwo·2019-10-25买入qdii基金什么时侯才有收益?

binzepei·2019-10-24周末基金没有收益吗?

chaiyisun·2019-10-24定投基金为什么看不到收益?

changlvbu·2019-10-24基金卖出还没到账时当天会有收益不?

biancigao·2019-10-24房地产基金为什么一直跌?

cangangsun·2019-10-24为什么有的基金没有重仓股票?

chaiminzhei·2019-10-24为什么买的基金没有分红?

chankuanchao·2019-10-21

请问老师什么是股权投资?

易者·2021-12-27答题解析,这里的除以1000是什么意思

小幸运Lxy·2021-12-27这里面画圈的,为什么上面下面公式里都是股份变动比例,为什么上面的股份变动比例为0.2,为什么下面的股份变动比例为0.2+0.3???为什么上面不是0.2+0.3呢?

_Nikki墨·2021-12-27答题解析

小幸运Lxy·2021-12-27存货周转率的算法,不太明白

·2021-12-27老师 标的资产产生红利了 看涨期权使看涨期权上升还是下降啊?我觉得应该是上升啊 能帮我解释一下吗?

·2021-12-27这个题不理解 能帮我解释一下吗

·2021-12-27私募的定义里面 私募股权投资是 对未上市公司的投资老师我这里不明白 未上市公司 就不是股份公司 怎么会有股权呢这个我怎么理解

·2021-12-27风险敏感度指标有哪些?

·2021-12-27已知份数400720.01,总市值500940.08,赎回多少份是1000元呢?请问怎么算呢?

同学25148333·2021-12-27

2022年基金从业资格考试《私募股权投资》每日一练0221

帮考网校·2022-02-212022年基金从业资格考试《私募股权投资》章节练习题精选0221

帮考网校·2022-02-212022年基金从业资格考试《私募股权投资》模拟试题0221

帮考网校·2022-02-212022年基金从业资格考试《基金法律法规》模拟试题0221

帮考网校·2022-02-212022年基金从业资格考试《基金基础知识》模拟试题0221

帮考网校·2022-02-212022年基金从业资格考试《基金基础知识》章节练习题精选0221

帮考网校·2022-02-212022年基金从业资格考试《基金基础知识》每日一练0221

帮考网校·2022-02-212022年基金从业资格考试《基金法律法规》章节练习题精选0221

帮考网校·2022-02-212022年基金从业资格考试《基金法律法规》模拟试题0222

帮考网校·2022-02-222022年基金从业资格考试《基金基础知识》章节练习题精选0222

帮考网校·2022-02-22

基金从业考试题及解析

温柔造就你亲妈澎湃小伙你亲爹·2024-02-10基金 期货从业难易

chaniuduan·2024-02-10嫣然天使基金从业资格申请

bengzituan·2024-02-10基金从业资格证 两门

bichuaisai·2024-02-10深圳基金从业 考点

caopenglu·2024-02-10股票和基金从业考试科目

cangzhuangtan·2024-02-10基金从业继续教育要注册吗

beiqiaoqing·2024-02-10中级基金资格

alituan·2024-02-10基金从业考试交了钱能退吗

chatuonv·2024-02-10类似基金从业证书

biancheshuang·2024-02-10

热门视频

03:08公司内在价值与市场价格分别是指什么?

03:08公司内在价值与市场价格分别是指什么?2020-05-29

04:00基本面分析的行业分析是什么?

04:00基本面分析的行业分析是什么?2020-05-29

08:05带你了解什么是固定比例投资组合保险策略?

08:05带你了解什么是固定比例投资组合保险策略?2020-05-29

12:16什么是基本面分析的宏观经济分析?

12:16什么是基本面分析的宏观经济分析?2020-05-29

01:17带你了解什么是对冲保险策略?

01:17带你了解什么是对冲保险策略?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料