麦考利久期:

麦考利久期(Macaulay Duration)是衡量固定收益证券(如债券)的平均还款期限的一种方法,也可以理解为投资者从债券获得的现金流量的加权平均时间。它以债券的每期现金流和各自的发生时间为基础,用于衡量债券价格对市场利率变化的敏感度。简单来说,久期越长,债券价格对利率变化的敏感度就越高。

公式:

麦考利久期的计算公式如下:

\[ D = \frac{\sum_{t=1}^{n} t imes C_t imes \frac{1}{(1+y)^t}}{P} \]

其中:

- \( D \) 表示麦考利久期

- \( n \) 是债券到期的总期数

- \( C_t \) 是第 \( t \) 期的现金流(利息加本金)

- \( y \) 是债券的市场收益率

- \( P \) 是债券的当前市场价格

解释:

1. \( t imes C_t \) 是第 \( t \) 期的现金流与其发生时间的乘积,表示每期现金流的加权值。

2. \( \frac{1}{(1+y)^t} \) 是将每期现金流按照市场收益率贴现到现在的值。

3. 分子是所有期数现金流加权现值的总和。

4. 分母 \( P \) 是债券的当前市场价格。

通过这个公式,我们可以计算出债券的麦考利久期,从而评估其利率风险。

回答总结:

麦考利久期是一个重要的债券风险评估工具,它告诉我们利率变动时,债券价格大致会如何变化。久期越长,债券价格对利率的敏感度越高,风险也相应增大。以上提供的公式可以帮助提问者准确计算任何给定债券的麦考利久期,更好地理解其利率风险特性。希望这个回答能够满足您的需求,如有其他问题,欢迎继续提问。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

103

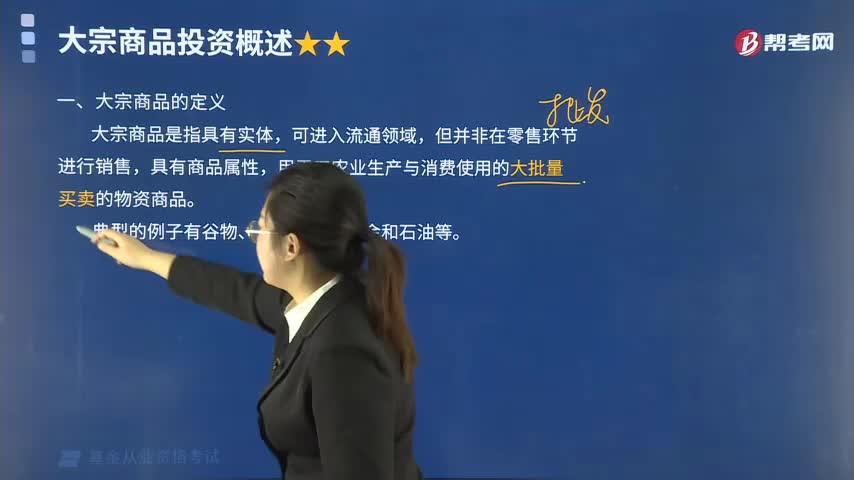

103大宗商品投资是什么意思?:大宗商品投资是什么意思?大宗商品是指具有实体,但并非在零售环节进行销售,具有商品属性,用于工农业生产与消费使用的大批量买卖的物资商品。典型的例子有谷物、小麦、铜、黄金和石油等。大宗商品的特征:具有同质化、可交易等特征,供需和交易量都非常大。商品具有经济价值,但没有未来现金流。大宗商品价值受全球经济因素、供求关系等影响较大,在通货膨胀时价格随之上涨,具有天然的通胀保护功能。

372播放2020-06-09 281

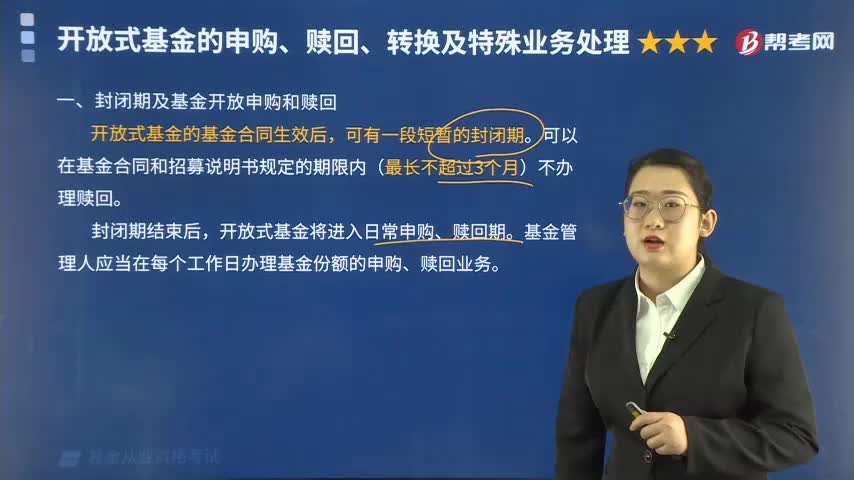

281开放式基金办理申购和赎回的期限是多久?:开放式基金办理申购和赎回的期限是多久?随时向投资者出售基金单位或者股份。并可以应投资者的要求赎回发行在外的基金单位或者股份的一种基金运作方式,1.封闭期及基金开放申购和赎回。可以在基金合同和招募说明书规定的期限内(最长不超过3个月)不办理赎回。开放式基金将进入日常申购、赎回期,基金管理人应当在每个工作日办理基金份额的申购、赎回业务,2.基金认购与基金申购的区别。在基金募集期内认购基金份额。

700播放2020-06-05 278

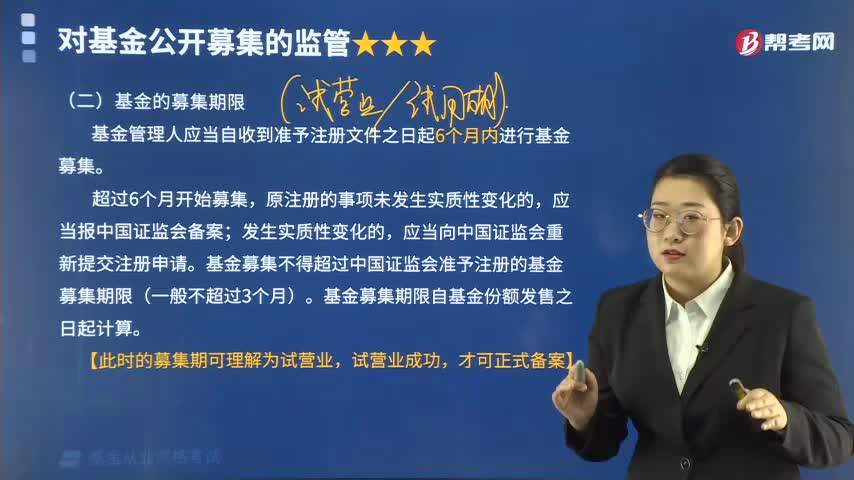

278带你掌握公开募集基金的期限是多久?:带你掌握公开募集基金的期限是多久?公开募集方式亦称一般募集方式。向社会公众和机构公开发行股票以筹募资金的一种方式。运用这种方式发行公司能够扩大资金的筹集量,能使股票的持有人众多而且分散,基金的募集期限:基金管理人应当自收到准予注册文件之日起6个月内进行基金募集。原注册的事项未发生实质性变化的,应当报中国证监会备案;应当向中国证监会重新提交注册申请。

750播放2020-06-03

基金从业资格证考试出题套路是啥?

陈大大·2019-10-30建行基金的持有数量是什么意思?

buliangmu·2019-10-25为啥有时候大盘跌基金反涨?

caicama·2019-10-25中证红利指数基金什么意思?

baishuailian·2019-10-24基金两年封闭期是什么意思?

changshouzhua·2019-10-24基金有lof与没有lof有啥区别?

一万首情歌·2019-10-24基金利好利空是什么意思?

canduoze·2019-10-24基金从业资格证考试的成绩有效期是多久呢?有谁知道吗?

bangminger·2019-10-24基金从业资格考试“预约式”和“统考”的区别是啥?

aocainai·2019-10-24考了基金从业资格证的有效期是多久?

chamishen·2019-10-13

请问老师什么是股权投资?

易者·2021-12-27答题解析,这里的除以1000是什么意思

小幸运Lxy·2021-12-27这里面画圈的,为什么上面下面公式里都是股份变动比例,为什么上面的股份变动比例为0.2,为什么下面的股份变动比例为0.2+0.3???为什么上面不是0.2+0.3呢?

_Nikki墨·2021-12-27答题解析

小幸运Lxy·2021-12-27存货周转率的算法,不太明白

·2021-12-27老师 标的资产产生红利了 看涨期权使看涨期权上升还是下降啊?我觉得应该是上升啊 能帮我解释一下吗?

·2021-12-27这个题不理解 能帮我解释一下吗

·2021-12-27私募的定义里面 私募股权投资是 对未上市公司的投资老师我这里不明白 未上市公司 就不是股份公司 怎么会有股权呢这个我怎么理解

·2021-12-27风险敏感度指标有哪些?

·2021-12-27已知份数400720.01,总市值500940.08,赎回多少份是1000元呢?请问怎么算呢?

同学25148333·2021-12-27

2022年基金从业资格考试《基金法律法规》每日一练0221

帮考网校·2022-02-212022年基金从业资格考试《私募股权投资》每日一练0221

帮考网校·2022-02-212022年基金从业资格考试《私募股权投资》章节练习题精选0221

帮考网校·2022-02-212022年基金从业资格考试《私募股权投资》模拟试题0221

帮考网校·2022-02-212022年基金从业资格考试《基金法律法规》模拟试题0221

帮考网校·2022-02-212022年基金从业资格考试《基金基础知识》模拟试题0221

帮考网校·2022-02-212022年基金从业资格考试《基金基础知识》章节练习题精选0221

帮考网校·2022-02-212022年基金从业资格考试《基金基础知识》每日一练0221

帮考网校·2022-02-212022年基金从业资格考试《基金法律法规》章节练习题精选0221

帮考网校·2022-02-212022年基金从业资格考试《基金法律法规》模拟试题0222

帮考网校·2022-02-22

基金从业资格证加钱吗

课桌秘密·2024-02-10光大科技基金从业考试报名

caizhunshao·2024-02-10基金从业哪报名

chaniuduan·2024-02-10etf基金资格

霓裳翩翩舞·2024-02-10基金从业资格证的注册条件

abocu·2024-02-10基金资格号

banteihan·2024-02-10基金从业资格证注册机构

chapinyong·2024-02-10基金从业考试高管考试要求

chaniuduan·2024-02-10港股基金从业资格申请条件

chaniuduan·2024-02-10基金从业几点报名

caizuimao·2024-02-10

03:08公司内在价值与市场价格分别是指什么?

03:08公司内在价值与市场价格分别是指什么?2020-05-29

04:00基本面分析的行业分析是什么?

04:00基本面分析的行业分析是什么?2020-05-29

08:05带你了解什么是固定比例投资组合保险策略?

08:05带你了解什么是固定比例投资组合保险策略?2020-05-29

12:16什么是基本面分析的宏观经济分析?

12:16什么是基本面分析的宏观经济分析?2020-05-29

01:17带你了解什么是对冲保险策略?

01:17带你了解什么是对冲保险策略?2020-05-29

微信扫码关注公众号

获取更多考试热门资料