下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

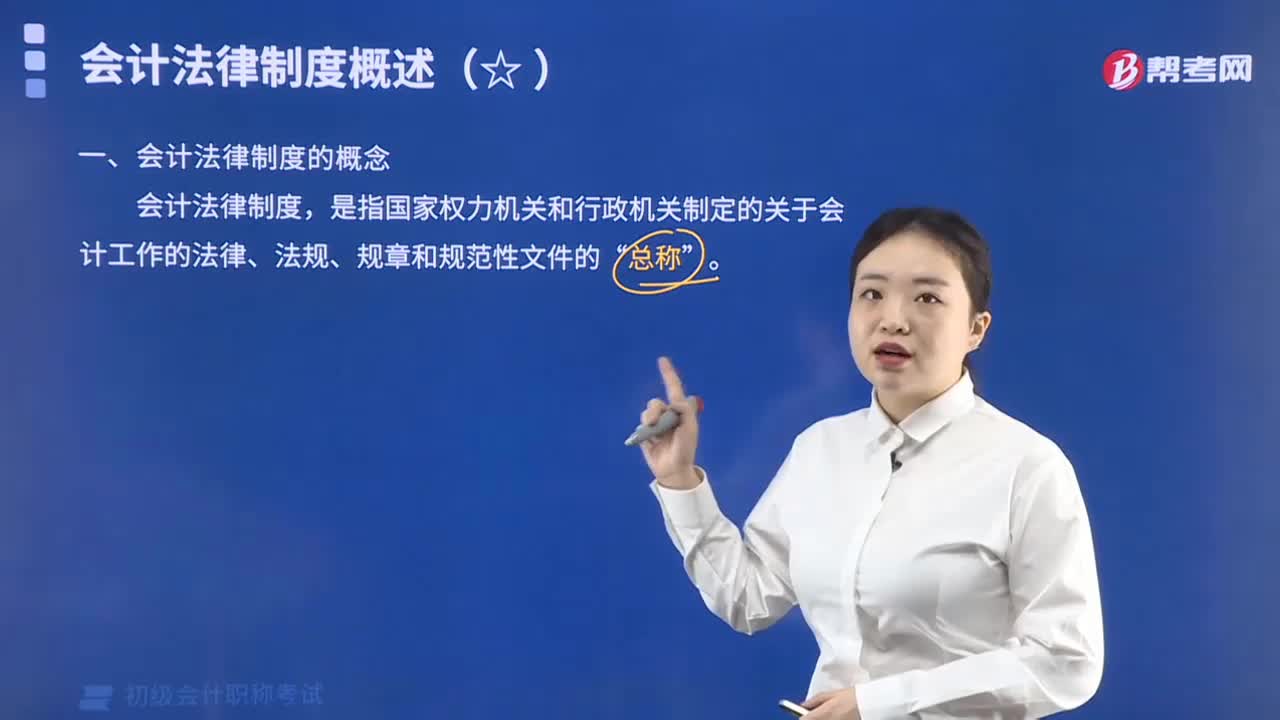

2022年初级会计职称考试正在备考阶段,最近帮考网收到很多小伙伴反馈,表示在学习经济法基础的时候,感觉理解很难,很多法条内容不知道怎么区分。今天帮考网就来给大家总结梳理一下《经济法基础》第二章——会计法律制度的相关知识。

一、会计法律制度概述

1、法律

制定机关--全国人大常委;代表--《会计法》。

2、法规

制定机关--国务院;代表--《总会计师条例》、《企业财务会计报告条例》。

3、规章

制定机关:

(1)财政部;代表--《代理记账管理办法》、《企业会计准则》。

(2)财政部与国家档案局;代表--《会计档案管理办法》。

二、会计的核算与监督

1、会计核算

(1)会计核算基本要求:依法建账;根据实际发生的经济业务进行会计核算;保证会计资料的真实和完整;不能伪造会计资料(改变其原有内容);采用正确的会计处理方法(前后各期应当一致,不得随意变更);正确使用会计记录文字(应当使用中文,可同时使用一种民族文字或外国文字)。

(2)会计核算内容:资产、负债、所有者权益、收入、费用、利润相关内容。

(3)会计凭证:

原始凭证单价、数量等错误,应当由出具单位重开或更正,原始凭证金额错误,只能出具单位重开,不得更正。

记账凭证必须附有原始凭证(部分转账、结账、错账业务除外)。

(4)会计账簿:以审核过的会计凭证为记账依据。

(5)财务报告:

四表(资产负债表、利润表、现金流量表、所有者权益变动表);一注(附注);一说明(财务情况说明书)。

(6)财务核对:账账核对、账证核对、账实核对。

2、会计监督

(1)单位监督(内部):本单位会计机构与会计人员。

(2)政府监督(外部):财政部门。

(3)社会监督(外部):注册会计师及所在会计师事务所等中介机构。

3、会计档案管理保管期限

(1)30年:会计凭证、会计账簿、会计移交清册。

(2)10年:月度、季度、半年度财务报告;银行存款余额调节表;银行对账单;纳税申报表。

(3)永久:除以上的其他会计档案。

(4)特殊:固定资产卡片在固定资产报废清理后保管5年。

注意:单位的预算、制度、计划等文件资料属于文书档案不属于会计档案。

三、会计机构与会计人员

1、岗位设置

(1)按需设岗:一人一岗、一人多岗、一岗多人。

(2)内部牵制:出纳不可兼任稽核、会计档案保管、收入、支出、

费用、债权务账目登记工作。

(3)轮岗制度.

总会计师、行政领导、内部审计、仓库保管员、收银员、档案部门保管会计档案不属于会计岗位。

2、回避制度

(1)适用范围:国家机关、国有企业、事业单位。

(2)要求:单位负责人的亲属不能担任单位的会计机构负责人、会计主管人员;会计机构负责人、会计主管的亲属不能担任出纳;单位负责人的亲属可以担任单位出纳。

以上就是今天分享的内容,第二章的知识点都总结在这里了,小伙伴们赶快收藏起来学习吧!关注帮考网,更多初级会计职称知识和备考技巧等你来看。

256

256会计法律制度是指什么?:会计法律制度是指什么?

21

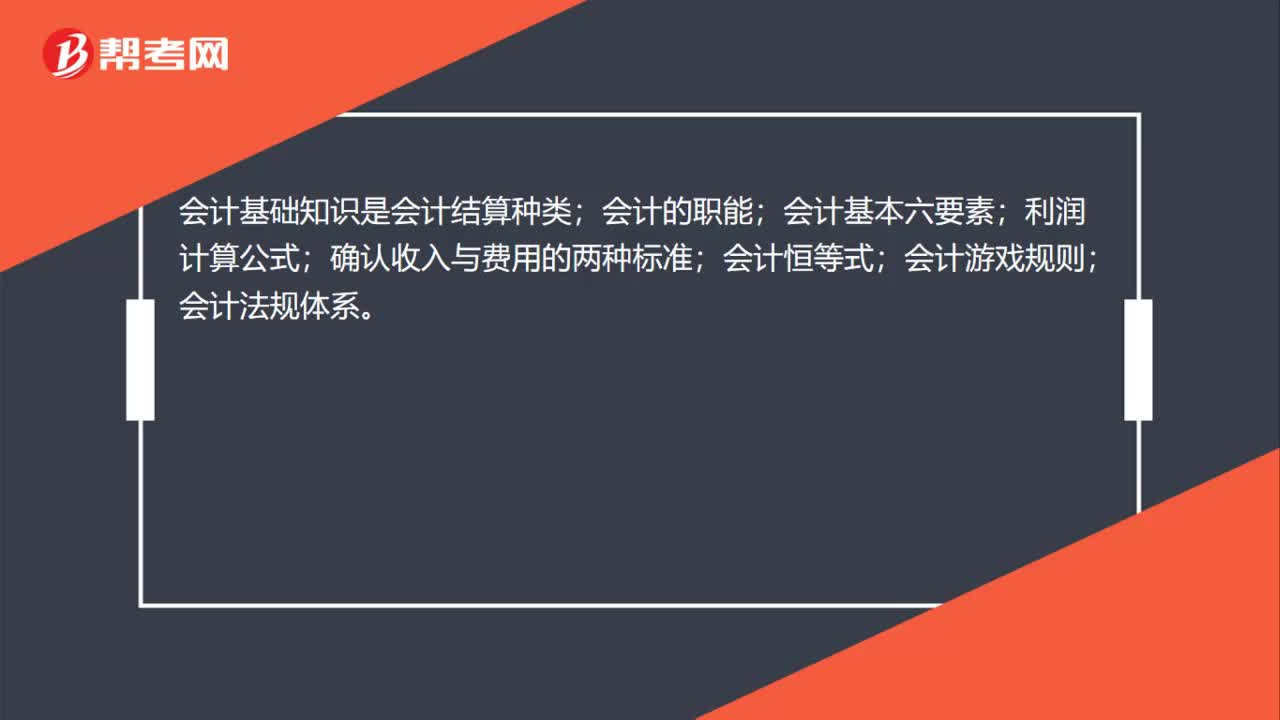

21会计基础知识是什么?:会计基础知识是什么?会计基础知识是会计结算种类;会计的职能;会计基本六要素;利润计算公式;确认收入与费用的两种标准;会计恒等式;会计游戏规则;会计法规体系。

66

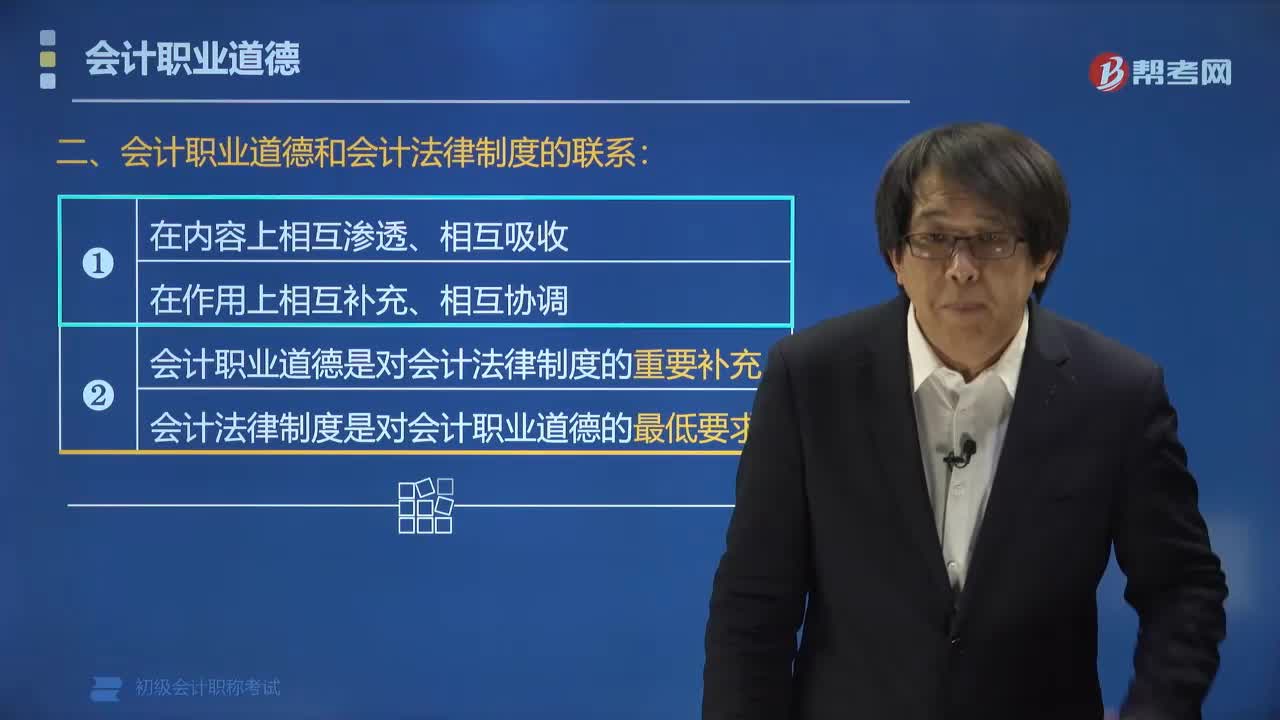

66会计职业道德和会计法律制度有什么联系?:会计职业道德和会计法律制度有什么联系?会计职业道德和会计法律制度有着共同的目标、相同的调整对象,2.会计职业道德和会计法律制度在作用上相互补充、相互协调。会计行为不可能都由会计法律制度进行规范,不需要或不宜由会计法律制度进行规范的行为,会计法律制度中含有会计职业道德规范的内容,会计职业道德规范中也包含会计法律制度的某些条款。4.会计职业道德是对会计法律制度的重要补充。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料