初级会计备考存货清查重点

初级会计备考存货清查重点 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过8670个赞 2024-02-26 13:13

您好!关于初级会计备考中存货清查的重点,以下是一些核心知识点的总结:

1. **存货清查的基本概念**:

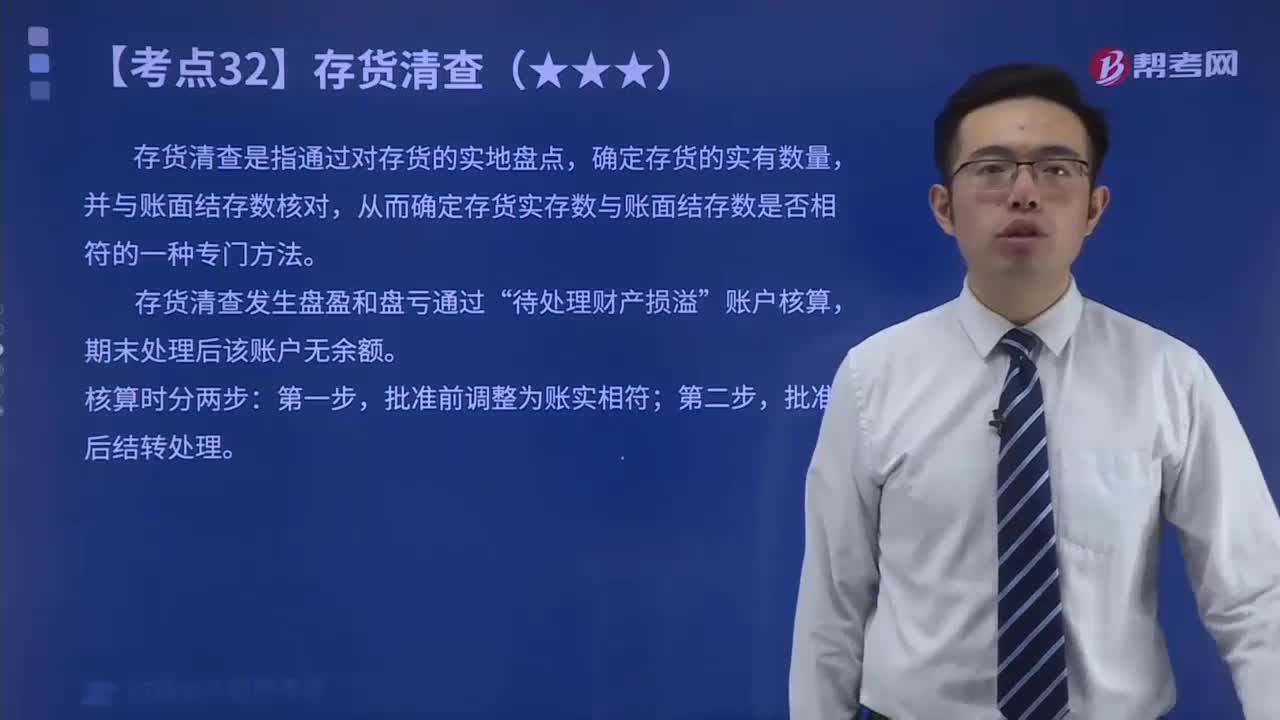

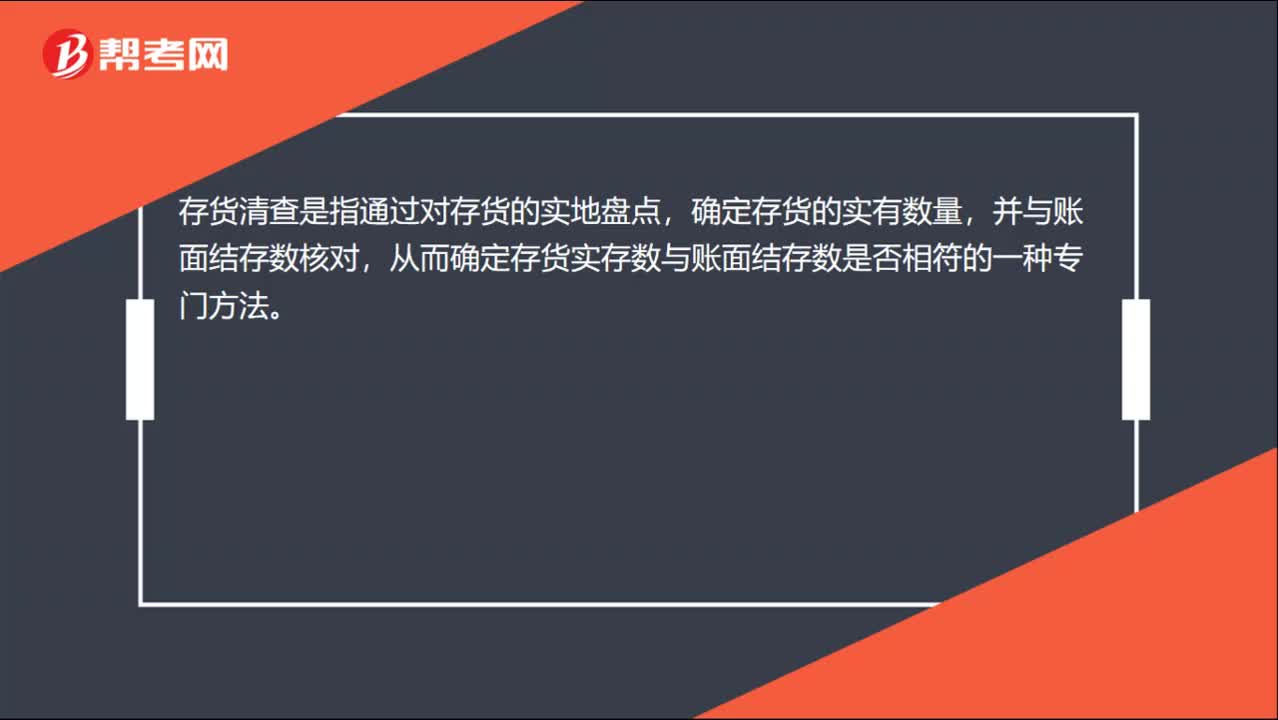

存货清查是指通过对存货进行实地盘点,以确定存货的实际数量,并与账面记录进行核对,确保存货的实存数与账面数相符。

2. **盘盈和盘亏的账务处理**:

- **盘盈**:当发生存货盘盈时,首先将批准前的盘盈金额借记“原材料”、“库存商品”等科目,贷记“待处理财产损溢”科目。待经过批准后,将“待处理财产损溢”科目借记,同时贷记“管理费用”科目,以此冲减管理费用。

- **盘亏**:存货盘亏时,批准前借记“待处理财产损溢”科目,贷记“原材料”、“库存商品”等科目。批准后,根据不同情况进行处理:如果无法查明原因的亏损,借记“管理费用”科目;若由保险公司或过失人赔偿,借记“其他应收款”科目;若为自然因素造成的损失,则借记“营业外支出”科目。

3. **存货减值的处理**:

在资产负债表日,存货应按照实际成本与可变现净值中较低者进行计量。可变现净值是指存货估计售价减去至完工时估计的成本、销售费用及相关税费后的金额。如果可变现净值低于存货成本,需借记“资产减值损失”科目,贷记“存货跌价准备”科目。

4. **待处理财产损溢科目的运用**:

企业应当设置“待处理财产损溢”科目,用于存货清查的盘盈和盘亏核算,期末处理后,该科目应无余额。

希望以上解答能够帮助您深入理解初级会计实务中存货清查的重点内容。在备考过程中,结合实际案例和习题进行练习,会更有助于掌握这些知识点。祝您考试顺利!如果您还有其他问题,欢迎继续提问。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

555

555存货清查是指什么?:存货清查是指什么?

381播放2021-04-26 68

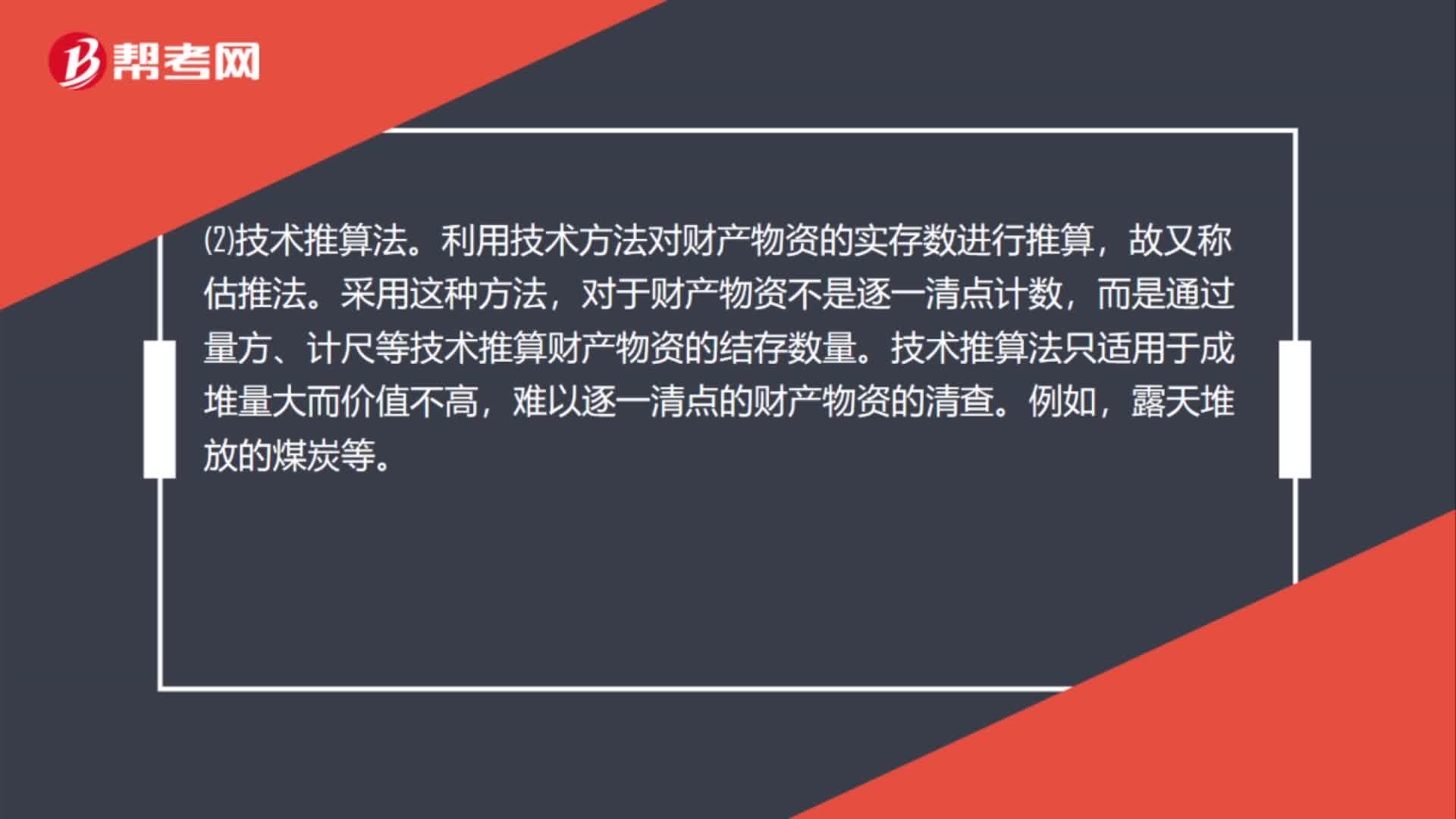

68存货清查方法是什么?:存货清查方法是什么?存货常用的清查方法主要包括以下两种方法:1实地盘点法。通过点数、过磅、量尺等方法来确定实物资产的实有数量。实地盘点法适用范围较广,在多数财产物资清查中都可以采用。2技术推算法。利用技术方法对财产物资的实存数进行推算,故又称估推法。采用这种方法,对于财产物资不是逐一清点计数,而是通过量方、计尺等技术推算财产物资的结存数量。技术推算法只适用于成堆量大而价值不高。

334播放2020-07-13 20

20存货清查是什么?:存货清查是什么?存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。

409播放2020-07-03

初级会计企业存货清查教案

biegunxue·2023-09-05初级会计视频存货清查教案

chaniuduan·2023-08-26初级会计实务存货清查重点

chaniuduan·2023-08-19初级会计专项存货清查方法

chanchangpou·2023-08-17初级会计实务存货清查表

bengsaifeng·2023-08-01初级会计企业存货清查表

chaniuduan·2023-07-30初级会计考试存货清单

chaniuduan·2023-07-17初级会计专项存货清查

chaniuduan·2023-07-15初级会计企业存货清查

chaniuduan·2023-07-14初级会计备考存货清查

bulvemai·2023-07-12

会计从业资格证考试初中学历可以考吗

并肩指星·2018-06-13广元考取会计证怎么报名啊

chazhangjue·2018-06-13湖南长沙会计初级考试?

bamiaodeng·2018-06-13沈阳初级会计职级评审公示

anboye·2018-06-13初级会计师考试的学习和复习计划

channvlao·2018-06-13我是河北邯郸人,想要自学考取会计从业资格证

待唐僧长发及腰再开学可好·2018-06-142019四川省年上半年会计从业资格考试报名是什么时间

anchendiao·2018-06-15初级会计证书代理记账许可

caodenlao·2018-06-15请问现在可以办理河北省的跨省会计证的调转吗?

biaotizong·2018-06-15会计从业资格考试准考证号丢了,没办法查询成绩,急求怎么找到准考证号?本人河南考生

caibinlei·2018-06-16

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料