中级会计实务投资性讲义

中级会计实务投资性讲义 ![]()

最佳答案

帮考网答疑老师 资深老师 02-10 TA获得超过350个赞 2024-02-10 13:38

一、定义与特征

投资性房地产是指企业为获取租金、资本增值或两者兼备而持有的房地产。其特征如下:

1. 持有目的:获取租金、资本增值或两者兼备。

2. 使用方式:出租或闲置。

3. 性质:属于企业的资产。

二、会计处理

1. 成本模式:投资性房地产按成本计量,计提折旧或摊销,确认减值损失。

2. 公允价值模式:投资性房地产按公允价值计量,确认公允价值变动损益。

三、处置方式

1. 成本模式下的处置:

a. 按实际收到的金额,借记“银行存款”等科目,贷记“其他业务收入”科目。

b. 按该项投资性房地产的账面价值,借记“其他业务成本”科目,同时结转相关科目。

2. 公允价值模式下的处置:

a. 按实际收到的金额,借记“银行存款”等科目,贷记“其他业务收入”科目。

b. 按该项投资性房地产的账面余额,借记“其他业务成本”科目;按其账面价值,贷记“投资性房地产——成本”科目,贷记或借记“投资性房地产——公允价值变动”科目。

c. 若存在原转换日计入其他综合收益的金额,也一并结转,同时,结转公允价值变动损益。

四、练习题

以下哪项属于投资性房地产?

A. 按国家规定确认的闲置土地

B. 企业以经营租赁方式租出的写字楼

C. 企业拥有并自行经营的饭店

D. 企业持有拟增值后转让的建筑物

正确答案:B

答案解析:本题考核投资性房地产的概念。选项A不属于持有并准备增值的土地使用权,不符合投资性房地产定义;选项C是自用房地产;选项D,企业持有拟增值后转让的土地使用权属于投资性房地产,但建筑物必须是已经出租才属于投资性房地产。

希望以上内容能够帮助您解决问题,如有其他疑问,请随时提问。我会耐心为您解答。祝您学习顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

30

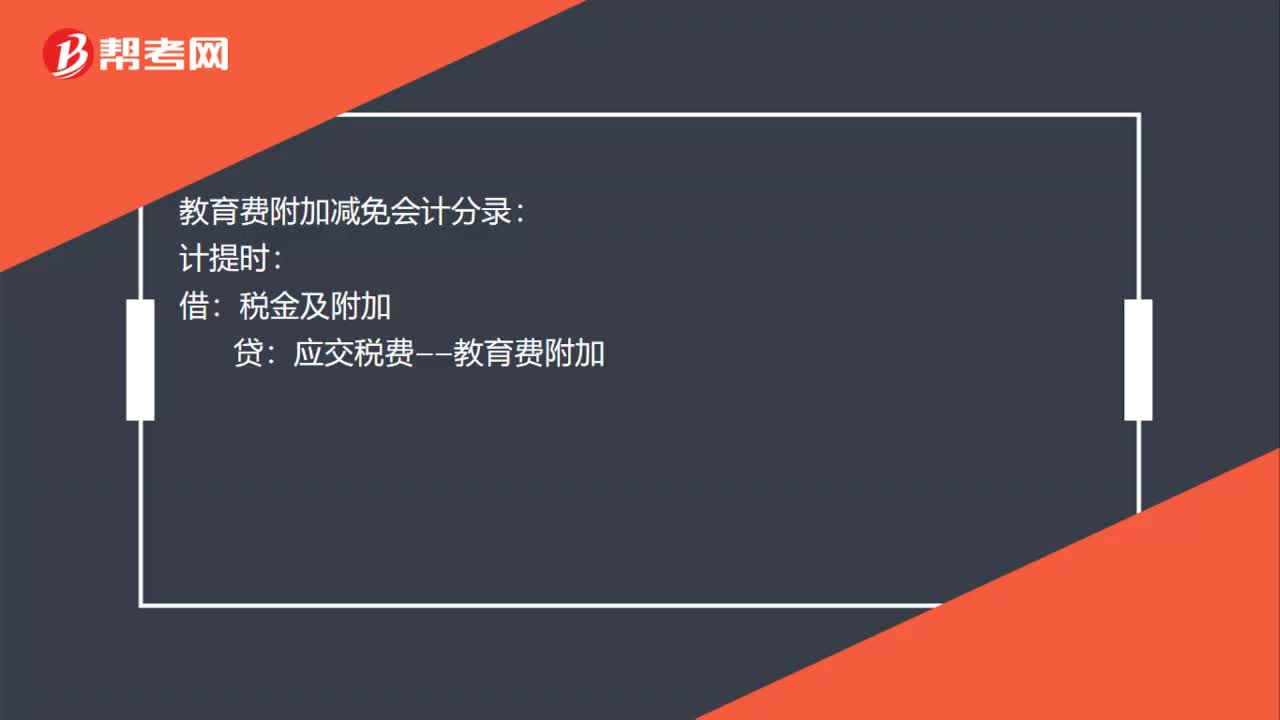

30教育费附加减免会计分录怎么写?:教育费附加减免会计分录怎么写?教育费附加减免会计分录:计提时:税金及附加:减免时:借应交税费——教育费附加贷营业外收入

666播放2020-07-30 90

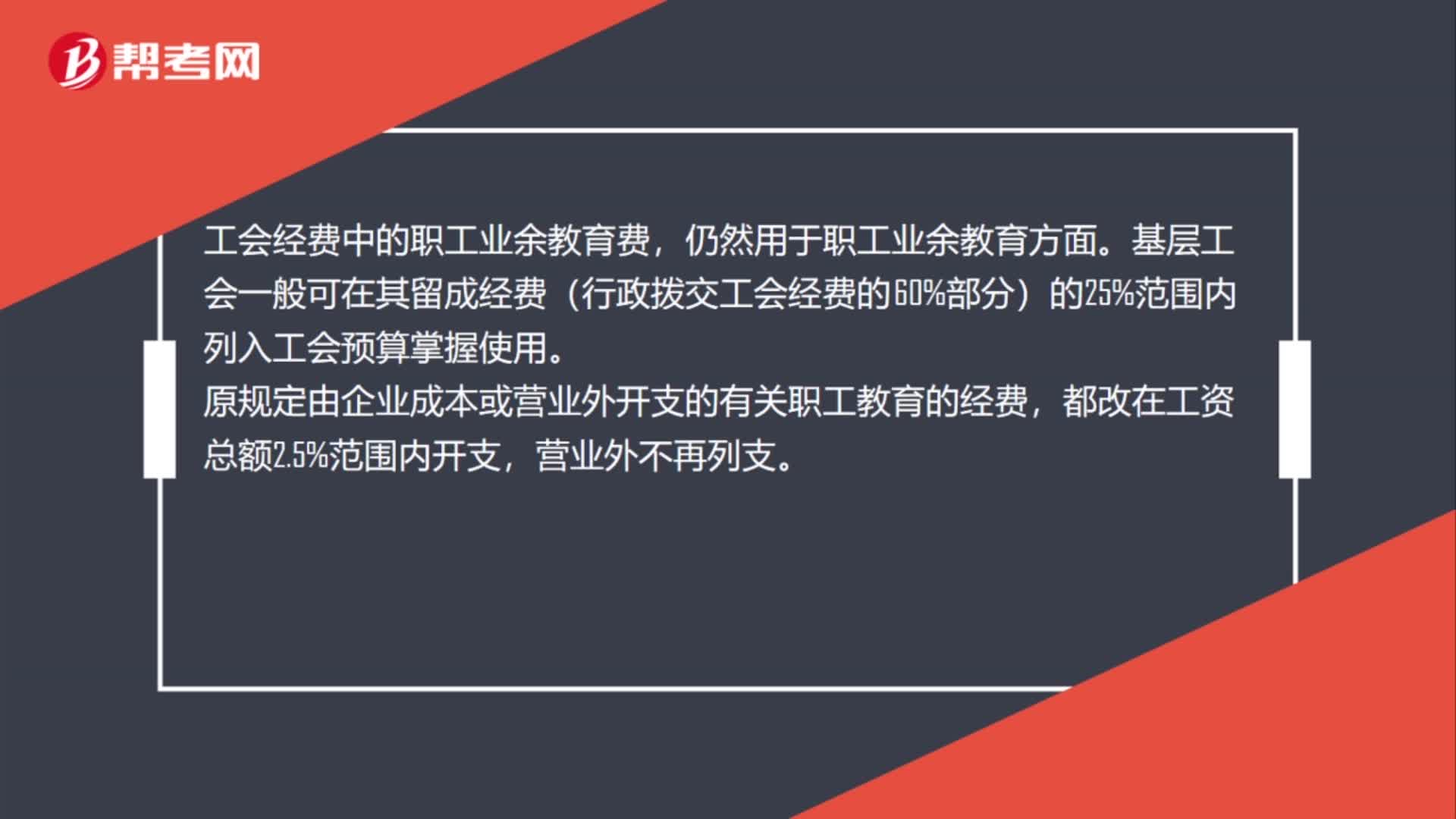

90职工教育经费计提比例是多少?:职工教育经费计提比例是多少?职工教育经费的提取和使用在“企业职工教育经费来源在统一单位和统一核算的公司(包括施工企业),工会经费中的职工业余教育费,基层工会一般可在其留成经费(行政拨交工会经费的60%部分)的25%范围内列入工会预算掌握使用。原规定由企业成本或营业外开支的有关职工教育的经费,都改在工资总额2.5%范围内开支,基本建设单位举办职工教育的经费,在基本建设投资中开支。

709播放2020-07-24 22

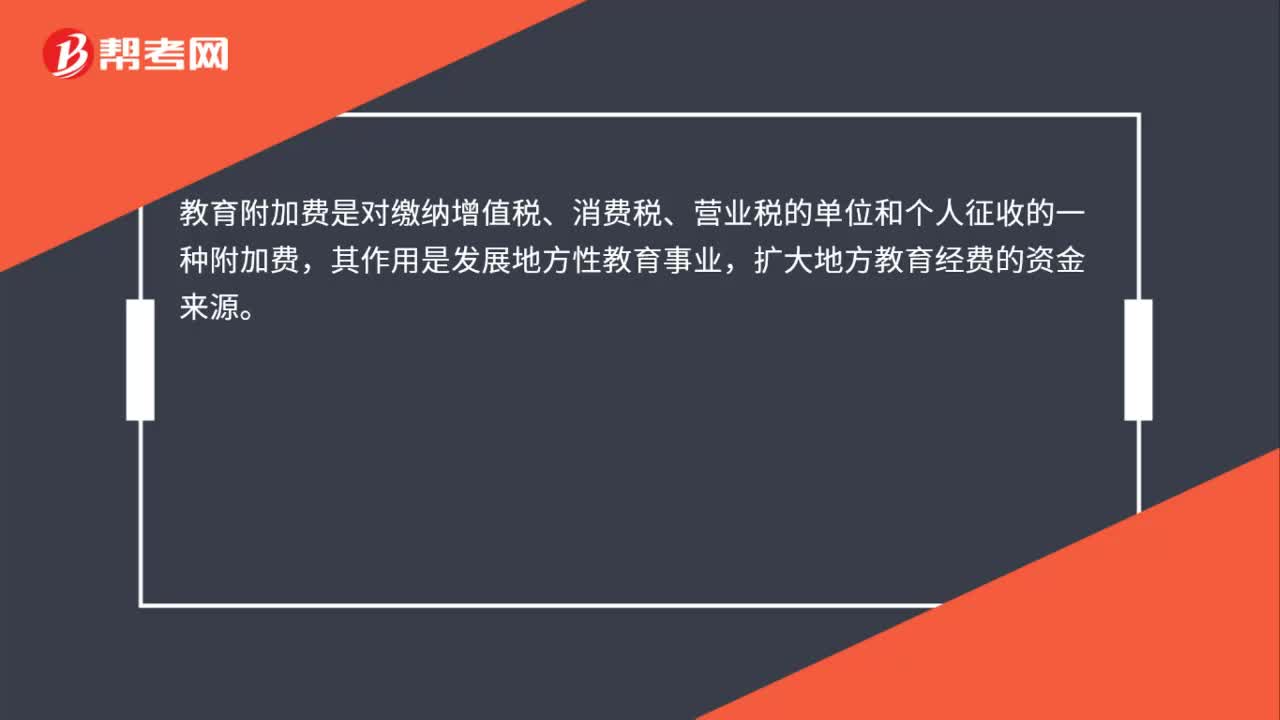

22教育附加费是什么?:教育附加费是什么?教育附加费是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费,其作用是发展地方性教育事业,扩大地方教育经费的资金来源。

454播放2020-07-10

课程讲义中根本没有讲解名义股东和实际出资

考友39694608·2021-12-15中级会计实务长期股权投资怎么学?

binchechi·2020-06-09怎么学好中级会计实务“长期股权投资”这一章?

bansongli·2020-04-15中级财务会计金融资产含义和分类?

cazhuduan·2020-04-15中级会计实务长期股权投资怎么学?

aozuoba·2019-09-06求2019年中级会计职称中级会计实务MP3或视频课件doc讲义,我急求,感激不尽

bangraohuang·2019-06-13中级会计实务长期股权投资怎么学习?

banenpeng·2019-06-13中级会计实务目录的长投难吗?

baowengdeng·2019-04-27中级会计实务,长期股权投资谁帮我理一下

bangnelong·2019-04-03中级会计实务哪位老师讲得好一些

caifansa·2019-02-01

重置成本和重置完全价值怎么区分

娃娃脸→·2021-12-26老师你好,我都要被这道题给绕晕了,为什么是1-40%不是直接乘0.4?划红线部分我都不理解,麻烦老师解答一下谢谢

王春凤·2021-12-26递延所得税,什么情况下,递延所得税资产及负债

考友49376347·2021-12-262*15年9.20安装完成 不是当月使用的当月计提折旧 这样算的话 15年不是应该有4个月算折旧吗 完全没能理解9/12 3/12 其他的都没得问题 谢谢

考友19212791·2021-12-26第一问什么贷方为累计摊销20,第二减值调减都是当年没有以前年度的贷方为什么是以前年度损益调整

栋子·2021-12-26老师 选项d怎么解释呀

先耀Don·2021-12-26这里看不懂 无民事行为人这里除外吗?

先耀Don·2021-12-26支票那个位置可以记载付款日期呀!

先耀Don·2021-12-26老师,这里求年金成本,为什么不考虑非付现成本啊

考友46735678·2021-12-26老师,b选项,贷记其他综合收益不是会影响所有者权益吗

考友46735678·2021-12-26

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122021年中级会计职称考试《中级会计实务》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《中级会计实务》每日一练1225

帮考网校·2021-12-252021年中级会计职称考试《财务管理》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《中级会计实务》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》每日一练1225

帮考网校·2021-12-252021年中级会计职称考试《财务管理》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》历年真题精选1226

帮考网校·2021-12-26

中级会计证可以抵抗税吗

benghenqie·2024-02-10中级会计职称取消了吗?

chaliangfou·2024-02-10中级会计考试知识点难点

兵荒马乱鲜衣怒马青春年代·2024-02-10中级会计证没用了么

chaniuduan·2024-02-10中级经济师可以转中级会计

chaniuduan·2024-02-10中级会计的审核资料

chaipaihuang·2024-02-10中级会计备考比较好的题库

chaniuduan·2024-02-10中级会计师经费扣除标准

chaniuduan·2024-02-10商丘中级会计师证

canruirao·2024-02-10苏州中级会计资格报名

cengxiannian·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料