长期股权投资,什么时候是有二级明细投资成本,什么时候是没有二级明细的?

长期股权投资,什么时候是有二级明细投资成本,什么时候是没有二级明细的?

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过3741个赞 2024-02-26 05:43

长期股权投资在会计处理中,根据投资企业对被投资企业的控制程度和影响能力,其会计核算方法会有所不同。以下是有关二级明细投资成本的相关解释:

1. 有二级明细投资成本的情况:

当投资企业对被投资企业具有重大影响(通常指持股比例在20%-50%之间)时,应采用权益法核算长期股权投资。在这种情况下,投资企业需要详细记录其对被投资企业的投资成本,即所谓的“二级明细投资成本”。这主要包括以下内容:

- 投资成本:购买股权时的实际支付金额;

- 直接相关费用:购买股权过程中发生的直接费用,如手续费、税费等;

- 调整:投资后,因被投资企业实现盈余或亏损、分配现金股利等,导致投资企业对投资成本的调整。

2. 没有二级明细投资成本的情况:

- 当投资企业对被投资企业具有控制权(通常指持股比例超过50%)时,应采用成本法核算长期股权投资。在这种情况下,投资成本通常不需要进行二级明细,只需记录总投资成本。

- 当投资企业对被投资企业的影响较小(持股比例小于20%),通常采用可供出售金融资产或以公允价值计量且其变动计入当期损益的金融资产进行核算。此时,也不需要记录二级明细投资成本。

通过以上解释,希望您能够完全理解长期股权投资中何时需要记录二级明细投资成本,何时不需要。在实际操作中,请遵循会计准则和相关规定,确保投资核算的准确性。如有其他问题,请随时提问。祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

25

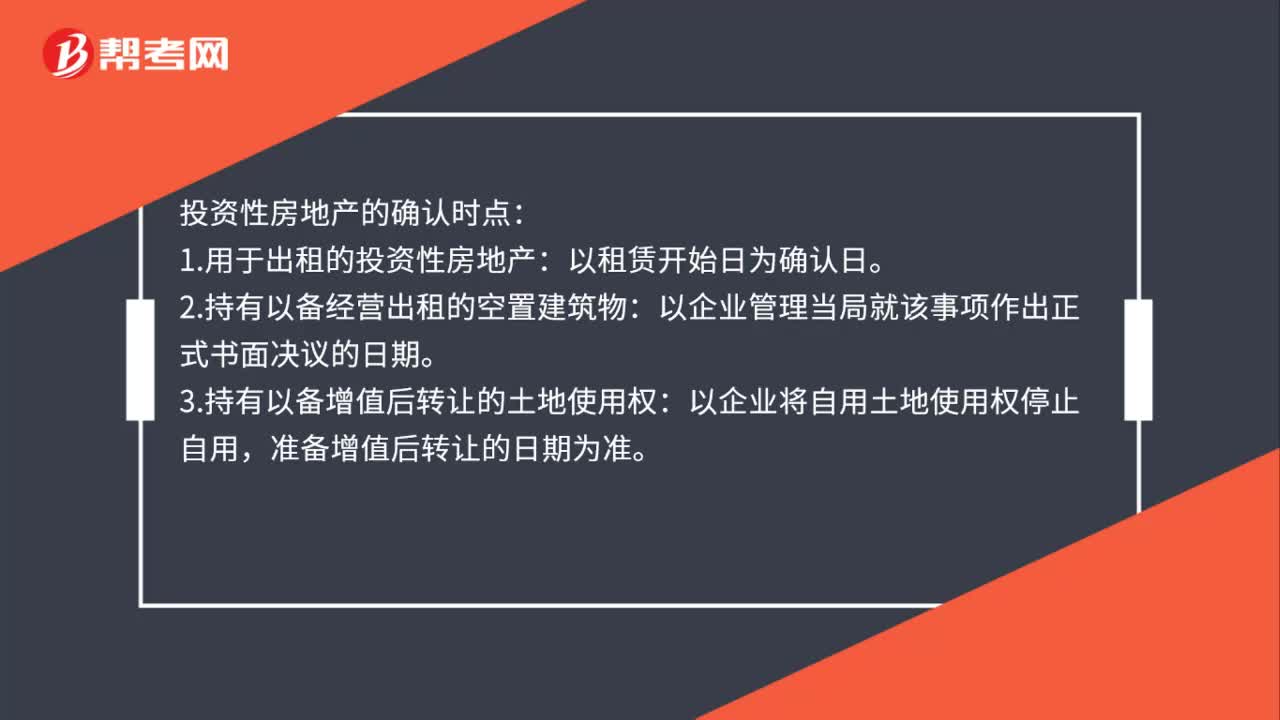

25投资性房地产确认时点是什么时候?:投资性房地产的确认时点:1.用于出租的投资性房地产:以租赁开始日为确认日。2.持有以备经营出租的空置建筑物:以企业管理当局就该事项作出正式书面决议的日期。3.持有以备增值后转让的土地使用权:以企业将自用土地使用权停止自用,准备增值后转让的日期为准。

975播放2020-08-05 30

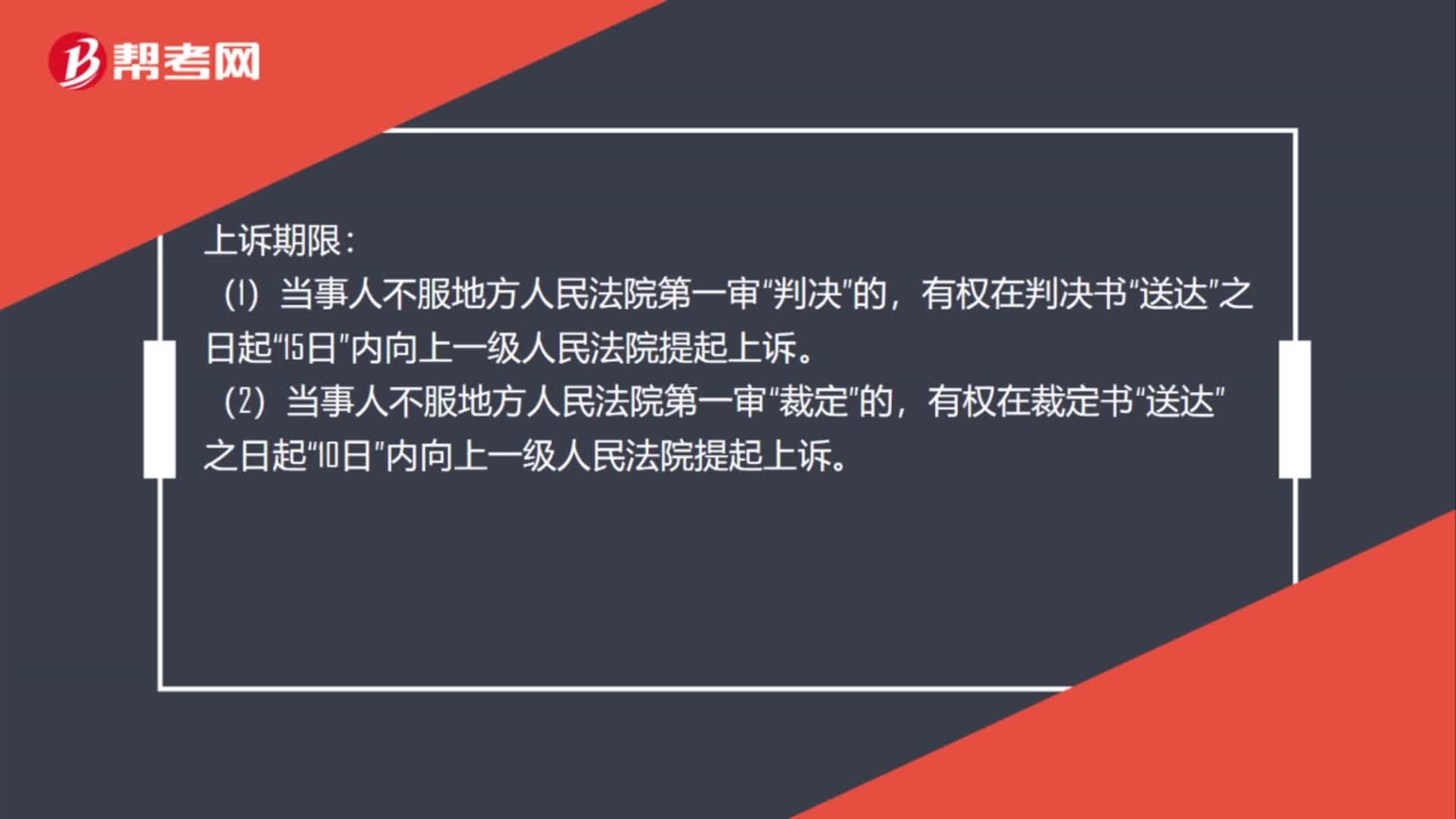

30第二审上诉期限是什么时候?:第二审上诉期限是什么时候?上诉期限:判决”有权在判决书“送达”之日起“(2)当事人不服地方人民法院第一审“裁定”有权在裁定书“送达”之日起“10日”内向上一级人民法院提起上诉。

448播放2020-07-24 26

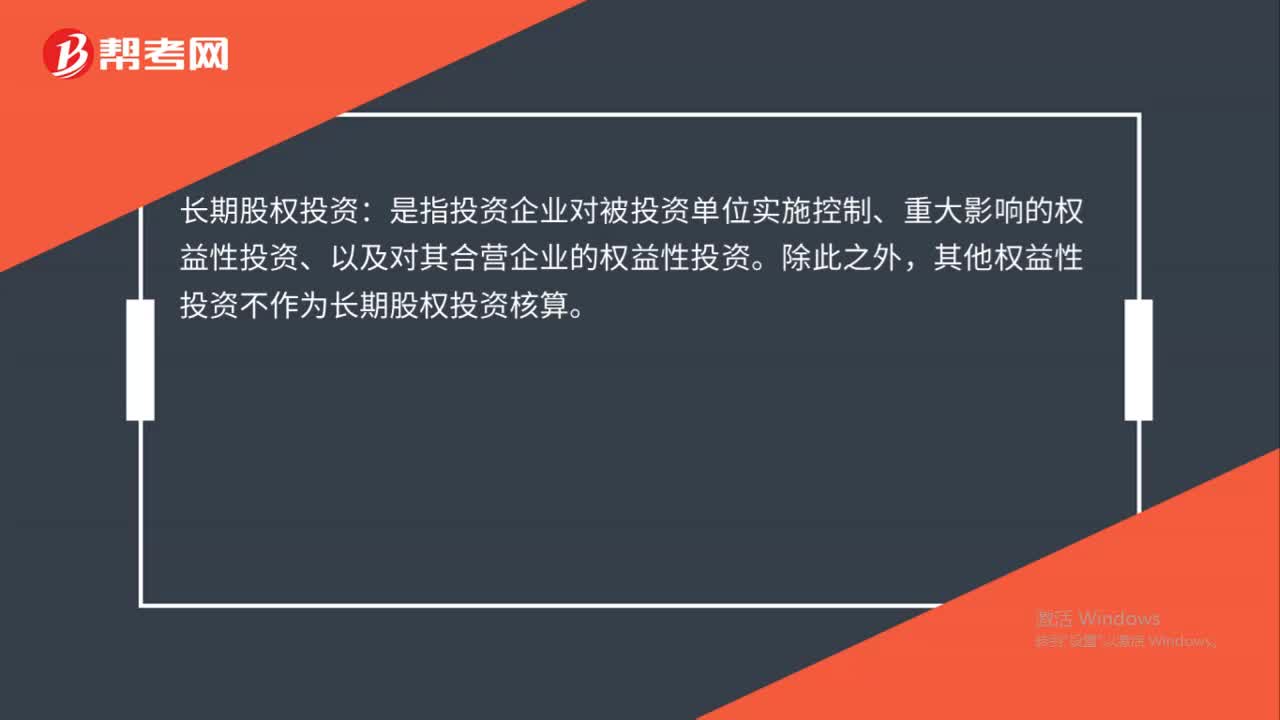

26长期股权投资是什么?:长期股权投资:是指投资企业对被投资单位实施控制、重大影响的权益性投资、以及对其合营企业的权益性投资。除此之外,其他权益性投资不作为长期股权投资核算。

427播放2020-07-23

4月14日的“每日...

默默505·2021-12-04大家论坛 中级会计

bangzhunba·2019-04-13

老师这题怎么计算没看明白

考友21744361·2022-01-06老师送货期为什么是300/100,不是7200/100呢

考友21744361·2022-01-06图中圈圈数字17怎么来的 可以请老师帮忙解答一下么

vv丰富·2022-01-06请问课件在哪里打印了,下载下来了,不会打印

考友53943877·2022-01-06老师现金折扣的成本应该在信用成本里的‘为什么在信用成本前的计算里

考友21744361·2022-01-06老师好这题根据市民选择‘第一个方案放弃现金的折扣大于其他两个实际利率不是应该选择享受现金折扣吗

考友21744361·2022-01-06请问一下二分之一次方怎么算的,

同学243340·2022-01-06老师帮我讲解下,看不懂

amnesia·2022-01-06老师,存货模型下的机会成本公式中的C/2,这个C是代表最佳现金持有量吗,和下图这个C是一个意思吗

考友21744361·2022-01-06如图 求 F 短期借款 -450+F-F*8%/4-690=560 哪里错了

恋之冰凝·2022-01-06

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122022年中级会计职称考试《财务管理》章节练习题精选0221

帮考网校·2022-02-212022年中级会计职称考试《财务管理》模拟试题0221

帮考网校·2022-02-212022年中级会计职称考试《财务管理》每日一练0221

帮考网校·2022-02-21重庆市2022年中级会计考试报名时间:3月10日-31日

帮考网校·2022-02-212022年中级会计职称考试《经济法》模拟试题0221

帮考网校·2022-02-212022年度中级会计考试报名继续教育学分是多少?

帮考网校·2022-04-12报考2022年度中级会计考试最低需要什么学历?

帮考网校·2022-02-21中级会计的工作年限包含全日制学历的实习期吗?

帮考网校·2022-04-072022年度中级会计考试可以携带草稿纸吗?

帮考网校·2022-04-13

中级会计什么报名条件

butangdia·2024-02-10中级会计师那个科目较难

benglingsha·2024-02-10中级会计属于中级经济师吗

ankunfeng·2024-02-10中级会计年限怎么填写年龄

chaichaitong·2024-02-102013中级会计实务变化

bangozhen·2024-02-10中级会计证领取手续

biaoyongnai·2024-02-10中级会计通过考试

chaniuduan·2024-02-10中级会计积分奖励收入

bopenzhen·2024-02-10中级会计哪几科

chaniuduan·2024-02-10中级会计师比较cpa

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料