土地使用权摊销一般使用平均年限法。具体摊销方式如下:

1、无形资产(土地使用权),摊销的年限应根据取得土地使用权合同规定使用年限,进行摊销;

2、如果土地使用权无法确定使用年限,税法规定按10年摊销。

3、摊销公式:年摊销额=无形资产原值/摊销年限、月摊销额=年摊销额/12

4、无形资产(土地使用权)当期入账,应于当月记提累计摊销,摊销分录为:

(1)新会计准则,摊销分录

借:管理费用--无形资产摊销

贷:累计摊销

(2)原企业会计制度,摊销分录

借:管理费用--无形资产摊销

贷:无形资产

扩展资料

《国家税务总局关于印发〈营业税税目注释(试行稿)〉的通知》(国税发[1993]149号)文件第八条规定,转让无形资产,是指转让无形资产的所有权或使用权的行为。

本税目的征收范围包括:转让土地使用权、转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉。

(一)转让土地使用权,是指土地使用者转让土地使用权的行为。

土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者的行为,不征收营业税。

土地租赁,不按本税目征税。

(二)转让商标权,是指转让商标的所有权或使用权的行为。

(三)转让专利权,是指转让专利技术的所有权或使用权的行为。

(四)转让非专利技术,是指转让非专利技术的所有权或使用权的行为。

(五)转让著作权,是指转让著作的所有权或使用权的行为。著作,包括文字著作、图形著作(如画册、影集)、音像著作(如电影母片、录像带母带)。

(六)转让商誉,是指转让商誉的使用权的行为。

根据上述规定,结合问题所述情况,公司所持有的发电上网指标不属于上述应征收营业税的无形资产范围,不用缴纳营业税。同时也不属于增值税销售货物和提供应税劳务,不用缴纳增值税。|

参考资料来源:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

28

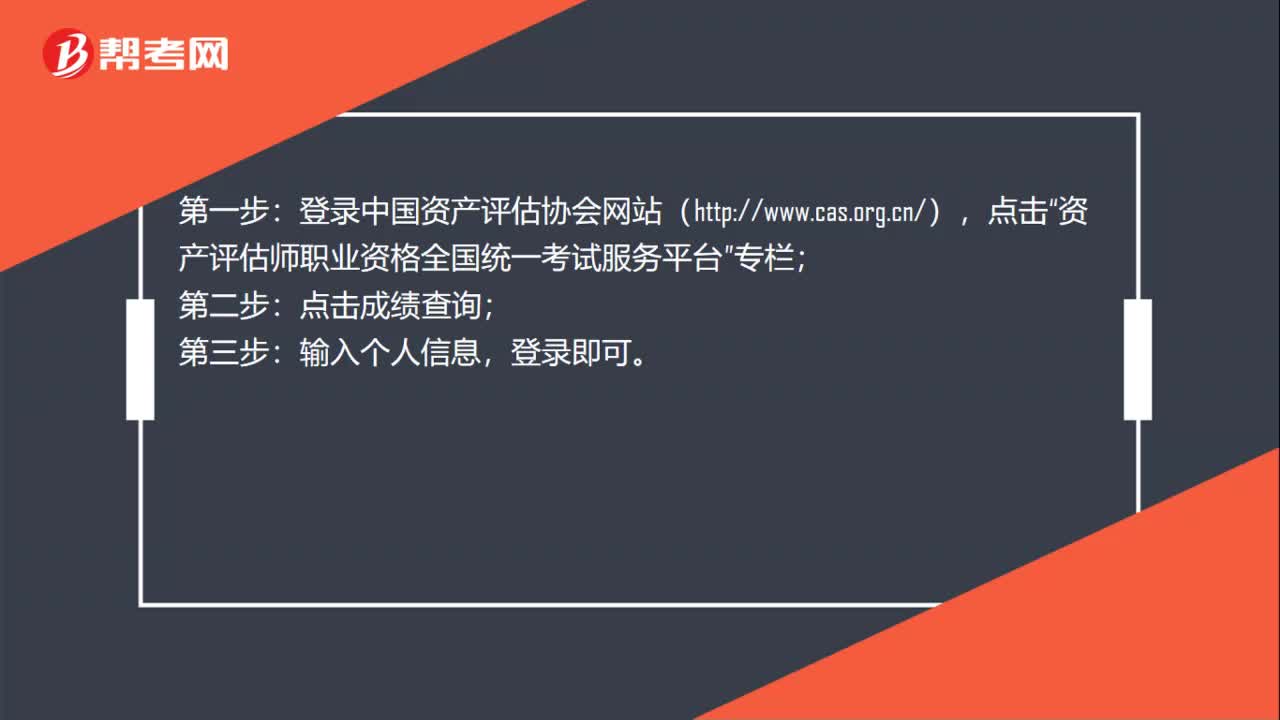

28注册资产评估师考试成绩如何查询?:注册资产评估师考试成绩如何查询?登录中国资产评估协会网站(http:www.cas.org.cn),点击“资产评估师职业资格全国统一考试服务平台”专栏;点击成绩查询;第三步:输入个人信息,登录即可。

683播放2020-06-06 31

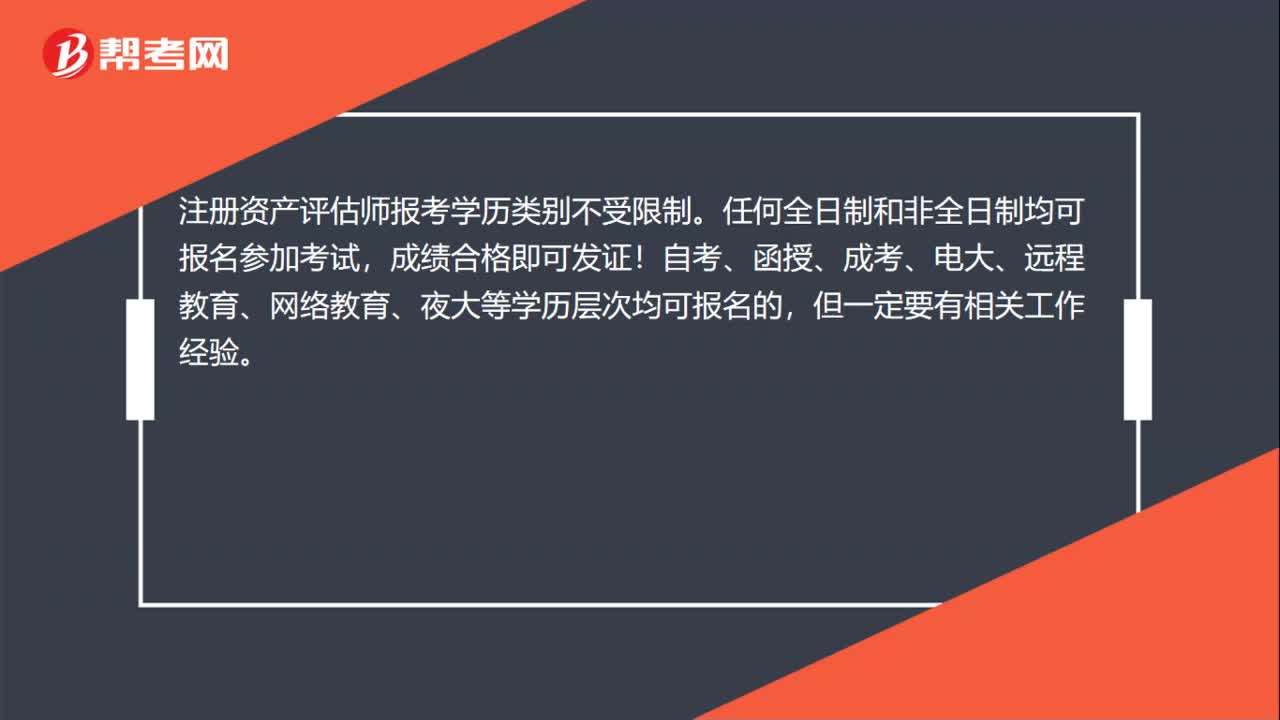

31注册资产评估师考试报名一定要全日制的学历吗?:注册资产评估师考试报名一定要全日制的学历吗?注册资产评估师报考学历类别不受限制。任何全日制和非全日制均可报名参加考试,成绩合格即可发证!自考、函授、成考、电大、远程教育、网络教育、夜大等学历层次均可报名的,但一定要有相关工作经验。

593播放2020-06-06 25

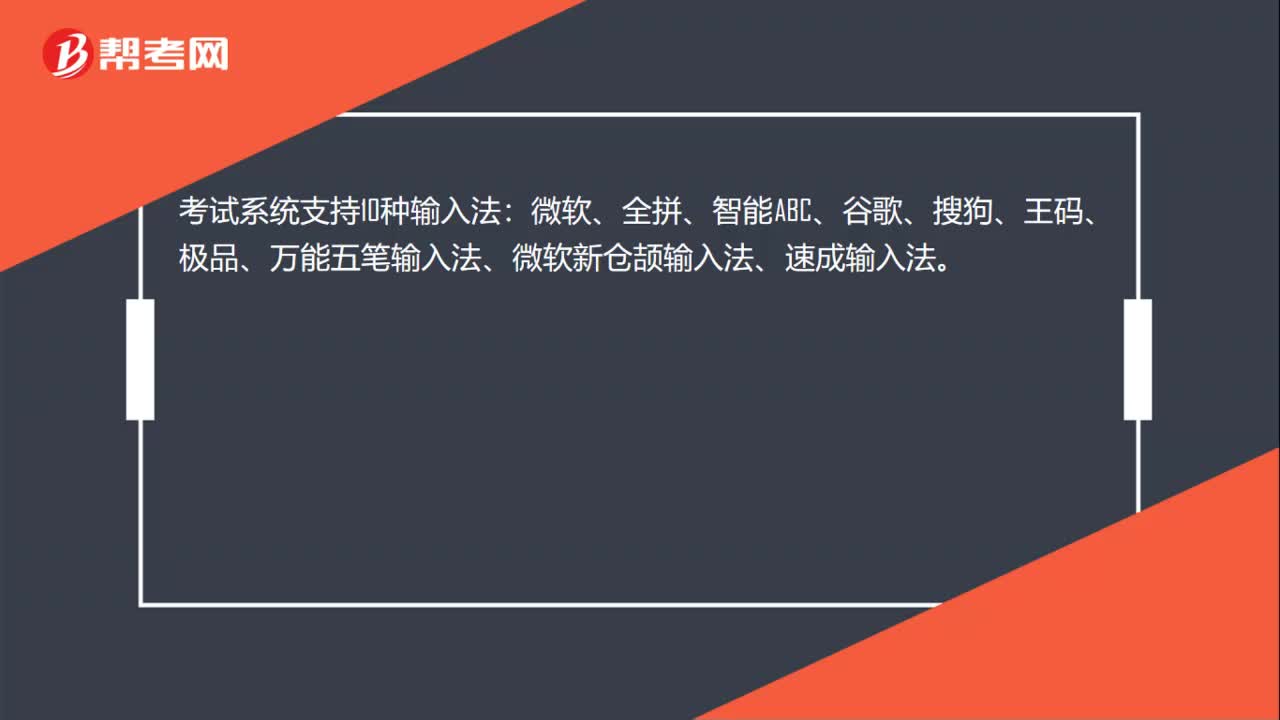

25注册资产评估师机考考试有哪些输入法?:注册资产评估师机考考试有哪些输入法?考试系统支持10种输入法:微软、全拼、智能ABC、谷歌、搜狗、王码、极品、万能五笔输入法、微软新仓颉输入法、速成输入法。

598播放2020-06-06

无形资产摊销,我公司购入财务软件3200元,计入“无形资产”,应如何摊销

benwenchui·2019-12-10无形资产如何摊销

cangqiandi·2019-08-07怎样确定无形资产的入帐价值其摊销期限应如何确定

balelia·2019-08-07土地使用权无形资产摊销

caihenfen·2019-08-03我弟在考注册资产评估师,让我帮他看下无形资产增资后如何摊销??求正确答案~

canglunyu·2019-07-30无形资产原值增加后,摊销期限怎么确定

bingbocou·2019-06-10土地使用权价值结转固定资产后其摊销年限如何确定

定位那份情·2019-06-10确定无形资产的摊销年限的原则是什么

关于你们·2019-06-05我公司拟购买价值2019元的财务软件.请问是否应按照无形资产入帐并摊销如是,摊销期限如何确定如不正确,如何记账

baoshaotong·2019-06-01无形资产摊销,我公司购入财务软件3200元,计入“无形资产”,应如何摊销

cantengshe·2019-06-01

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

我是石家庄的,想了解下“资产评估师”考试和就业前景

chainuntie·2020-04-20注册资产评估师的免试条件有人知道吗?

chazhuaien·2020-04-20请问一下,我是会计出身,想做资产评估,评估要考哪些证啥?我想了解一下,好早做准备。

aixuande·2020-04-20想了解下“资产评估师”考试和就业前景的来。有人知道吗?

chaibajiao·2020-04-20听说注册资产评估的考试科目有变化,是真的吗???

bogeipei·2020-04-20注册资产评估师要考哪几门?求解!!!感谢!!!

beizanzhao·2020-04-20资产评估师和注会那个比较难?

banbieen·2020-04-20如何看待资产评估结果的公允性,求速度给解决一下吧!!!

西边月·2020-04-16资产评估师的免试条件有哪些啊???

biewangluo·2020-04-16律师事务所有评估资质吗??求解答!!!

bintubeng·2020-04-16