怎样确定无形资产的入帐价值其摊销期限应如何确定

怎样确定无形资产的入帐价值其摊销期限应如何确定 ![]()

最佳答案

caoshenmu 新兵答主 08-07 TA获得超过331个赞

企业取得的土地使用权,应当按实际支付的价款作为实际成本,计入无形资产科目。 2。入帐后,自当月起,根据取得的土地使用权规定的年限(一般为50年,可以根据土地使用权证上规定的使用起止日期确定),分期摊销计入企业管理费用。 3。企业因利用土地建造自用某项目时,应当将尚未摊销完的土地使用权的账面价值全部转入在建工程成本。 所以,虽然土地使用权的摊销期限可以很长,但实际摊销中,由于转入建造项目成本的原因,摊销期十分有限。土地使用权摊销的年限为50年,但合资公司合资经营的年限只有30年,请问怎样摊销土地使用权,有何法律依据?根据《外商投资企业和外国企业所得税法实施细则》规定,作为投资或者受让的无形资产,在协议、合同中规定使用年限的,可以按照该使用年限分期摊销;没有规定使用年限的,或者是自行开发的无形资产,摊销期限不得少于十年。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

31

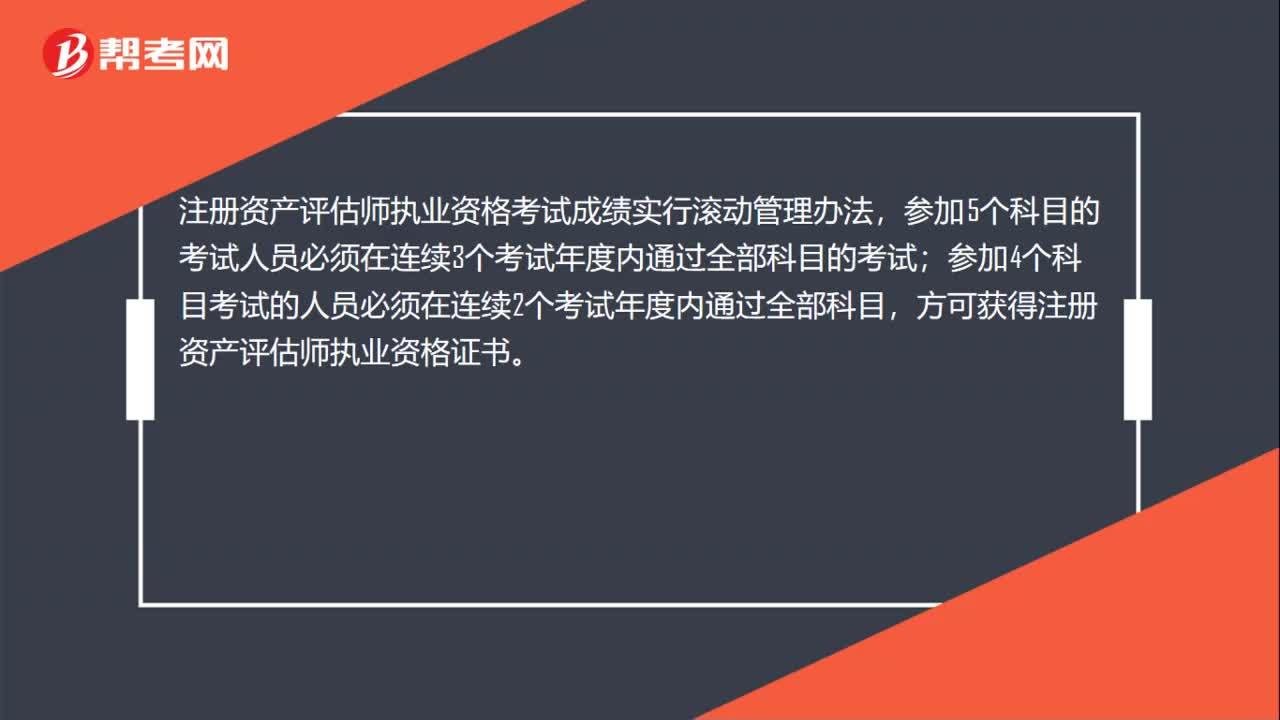

31注册资产评估师考试成绩是怎么计算的?:注册资产评估师考试成绩是怎么计算的?注册资产评估师执业资格考试成绩实行滚动管理办法,参加5个科目的考试人员必须在连续3个考试年度内通过全部科目的考试;参加4个科目考试的人员必须在连续2个考试年度内通过全部科目,方可获得注册资产评估师执业资格证书。

580播放2020-06-08 28

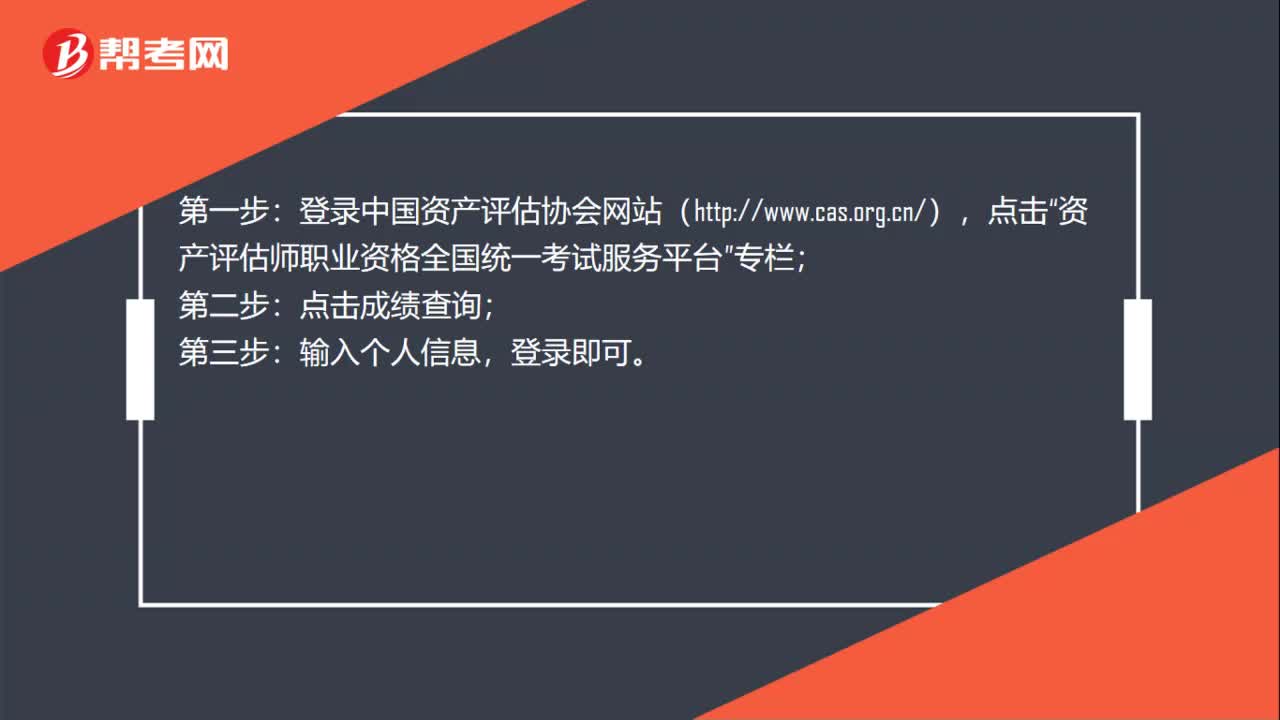

28注册资产评估师考试成绩如何查询?:注册资产评估师考试成绩如何查询?登录中国资产评估协会网站(http:www.cas.org.cn),点击“资产评估师职业资格全国统一考试服务平台”专栏;点击成绩查询;第三步:输入个人信息,登录即可。

683播放2020-06-06 31

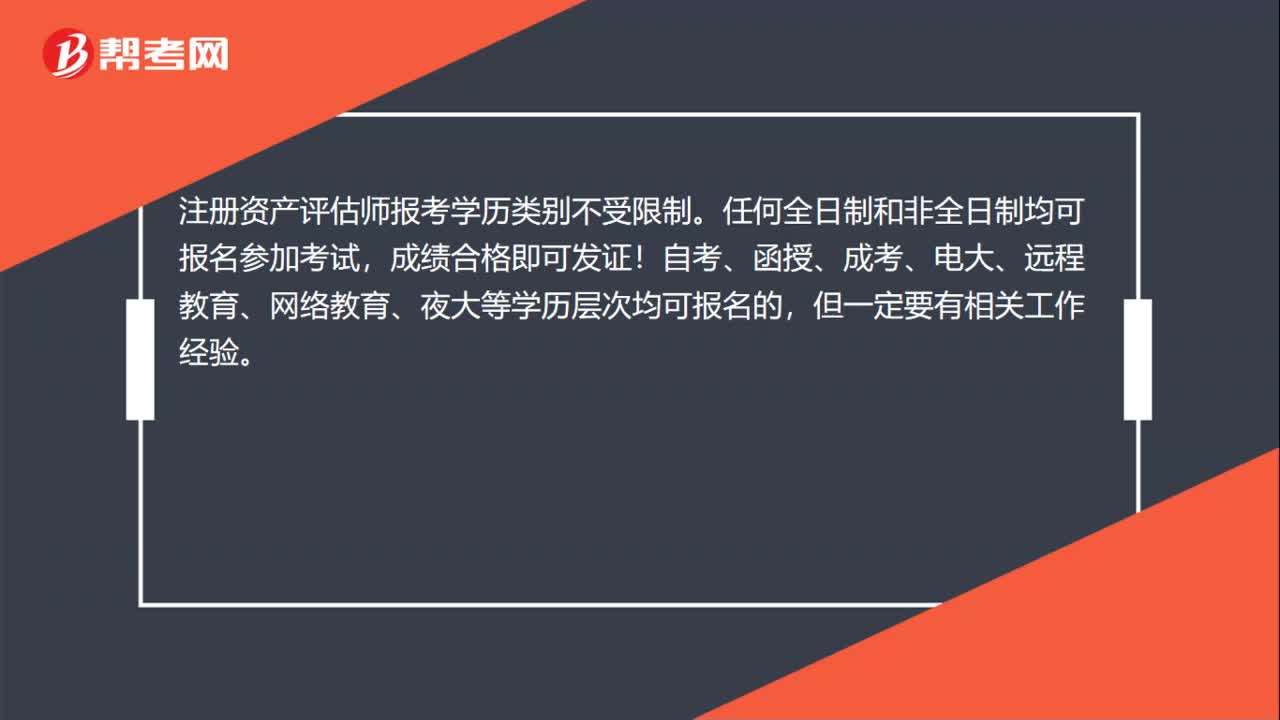

31注册资产评估师考试报名一定要全日制的学历吗?:注册资产评估师考试报名一定要全日制的学历吗?注册资产评估师报考学历类别不受限制。任何全日制和非全日制均可报名参加考试,成绩合格即可发证!自考、函授、成考、电大、远程教育、网络教育、夜大等学历层次均可报名的,但一定要有相关工作经验。

593播放2020-06-06

无形资产的入账价值怎么确定?

bengwangxie·2019-12-10无形资产的入账价值如何确定?

caoshenku·2019-12-10无形资产入账价值如何确定

chaihanchang·2019-08-07入无形资产的土地摊销年限如何确定

cangchuoshang·2019-08-07无形资产的入账价值怎么确定

binjuanmei·2019-06-10无形资产原值增加后,摊销期限怎么确定

bingbocou·2019-06-10土地使用权价值结转固定资产后其摊销年限如何确定

定位那份情·2019-06-10无形资产的入账价值如何确定?

binzanguai·2019-06-01我公司拟购买价值2019元的财务软件.请问是否应按照无形资产入帐并摊销如是,摊销期限如何确定如不正确,如何记账

baoshaotong·2019-06-01无形资产的入账价值怎么确定?

cadingdu·2019-05-31

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

2020年注册资产评估师的考试时间是什么时候?急急急!!!!

aichuosan·2020-04-26我想问问,我没有工作经验可以参加注册资产评估师的考试吗?

bipihan·2020-04-26苏州注册资产评估师报考条件是什么?请解答一下谢谢!

beishengao·2020-04-26有前辈知道资产评估的特点吗?求告知!!!感谢!

banmaisha·2020-04-26我问下,资产评估师证考试能跨区考吗?就是我在北京考了,再去上海参加剩下的考试科目成吗

bujiongche·2020-04-26资产评估师的登记制度有人知道吗?求解答!!!

bodiale·2020-04-26我是自考本科会计专业大二的学生,我们老师建议我们考注册资产评估师,现在可以报么?

baliunian·2020-04-24资产评估师报名交费的一些基本情况求告知!!!谢谢了!

benchishan·2020-04-242020年资产评估师考试成绩查询时间是什么时候呢?

东京的雨淋湿巴黎·2020-04-24资产评估有哪些特点?有了解的资深人士吗?

caiqunchua·2020-04-23