下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

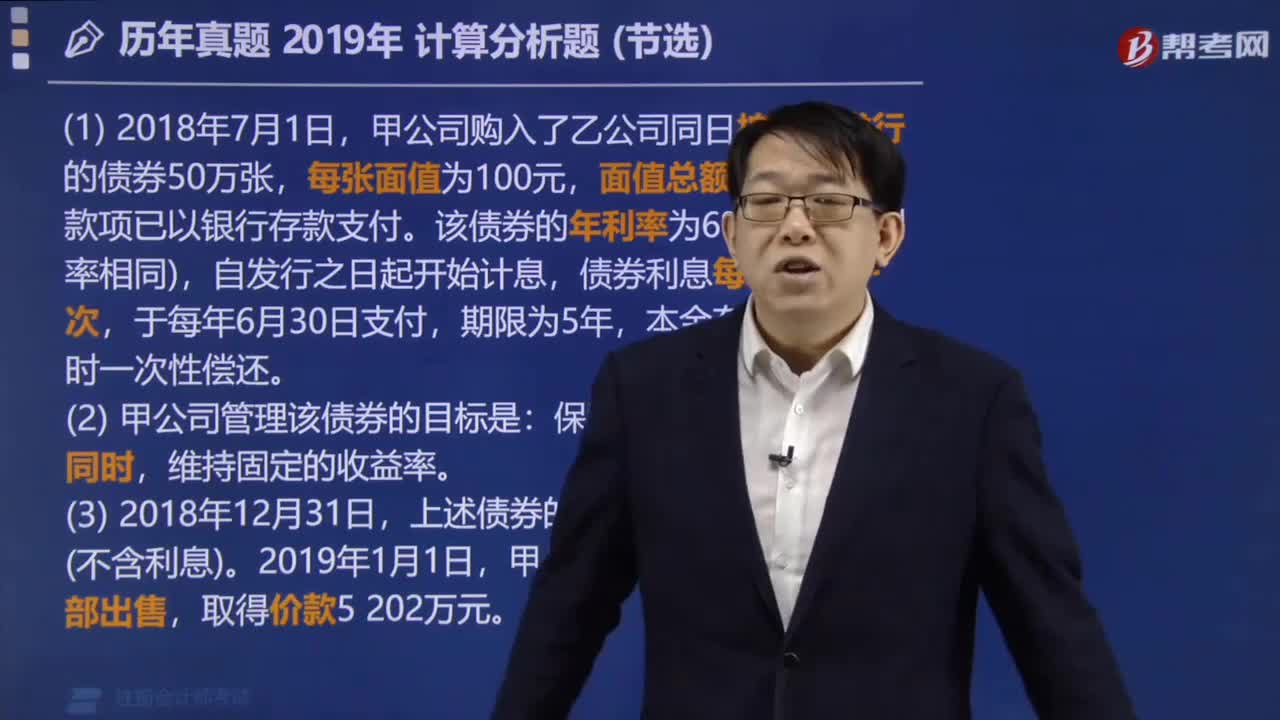

2019年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、计算业务(1)应缴纳的消费税税额。【计算题】

1、下列房屋及建筑物中,属于房产税征税范围的是()。【单选题】

A.农村的居住用房

B.建在室外的露天游泳池

C.个人拥有的市区经营性用房

D.尚未使用或出租而待售的商品房

正确答案:C

答案解析:选项A,房产税的征税范围不包括农村;

1、计算该企业8月应缴纳的消费税。【综合题(主观)】

1、税务机关实施的下列具体行政行为中,属于行政复议受案范围的有( )。【多选题】

A.代开发票

B.税收保全措施

C.纳税信用等级评定

D.行政处罚行为

正确答案:A、B、C、D

答案解析:税务行政复议的受案范围包括:征税行为、行政许可、行政审批行为,发票管理行为、税收保全措施、强制执行措施、行政处罚行为、不依法履行规定职责的行为、资格认定行为、不依法确认纳税担保行为、政府信息公开工作中的具体行政行为、纳税信用等级评定行为、通知出入境管理机关阻止出境行为、其他具体行政行为。

1、某旅游公司2018年8月从游艇生产企业购进一艘游艇,取得的增值税专用发票注明价款120万元、税额19.2万元;从汽车贸易公司购进一辆小汽车,取得增值税机动车统一销售发票注明价款40万元、税额6.4万元。游艇的消费税税率为10%,小汽车消费税税率为5%。下列关于上述业务相关纳税事项的表述中,正确的有()。【多选题】

A.汽车贸易公司应缴纳消费税2万元

B.游艇生产企业应缴纳消费税12万元

C.旅游公司应缴纳游艇车辆购置税12万元

D.旅游公司应缴纳小汽车的车辆购置税4万元

正确答案:B、D

答案解析:选项A,汽车贸易公司购进小汽车不缴纳消费税;

1、计算赵教授7月取得的利息收入应缴纳的个人所得税。【计算题】

1、计算当月向税务机关缴纳的增值税。【计算题】

1、下列各项税法原则中,属于税法基本原则核心的是()。【单选题】

A.税收公平原则

B.税收效率原则

C.实质课税原则

D.税收法定原则

正确答案:D

答案解析:税收法定原则是税法基本原则中的核心。

1、计算赵教授8月取得的上市公司股票分红收入应缴纳的个人所得税。【计算题】

1、税务机关实施的下列具体行政行为中,属于税务行政处罚的有()。【多选题】

A.罚款

B.收缴发票

C.没收违法所得

D.停止出口退税权

正确答案:A、C、D

答案解析:现行的税务行政处罚种类主要包括:罚款、 没收财物和违法所得、停止出口退税权。

1、下列情形中,应当计算缴纳土地增值税的是()。【单选题】

A.工业企业向房地产开发企业转让国有土地使用权

B.房产所有人通过希望工程基金会将房屋产权赠与西部教育事业

C.甲企业出资金、乙企业出土地,双方合作建房,建成后按比例分房自用

D.房地产开发企业代客户进行房地产开发,开发完成后向客户收取代建收入

正确答案:A

答案解析:选项B,房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的,不属于土地增值税的征税范围,不需要计算缴纳土地增值税;

1、某演出公司进口舞台设备一套,实付金额折合人民币185万元,其中包含单独列出的进口后设备安装费10万元、中介经纪费5万元;运输保险费无法确定,海关按该货物进口同期的正常运输成本审查确定运费25万元。假定关税税率20%,该公司进口舞台设备应缴纳的关税为()。【单选题】

A.34万元

B.40.12万元

C.40万元

D.35万元

正确答案:B

答案解析:进口货物的完税价格不包括进口后的安装费,但包括中介经纪费、运抵口岸起卸前的运输费、保险费;如果进口货物的保险费无法确定或者未实际发生,海关应当按照“货价加运费”两者总额的3‰计算保险费计入进口货物完税价格。该公司应纳关税=(185-10+25)×(1+3‰)×20%=40.12(万元),因此,选项B符合题意。

1、某航空公司为增值税一般纳税人并具有国际运输经营资质,2018年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额104万元;开展航空服务开具普通发票取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为( )。【单选题】

A.29.34万元

B.50.54万元

C.62.8万元

D.68.21万元

正确答案:A

答案解析:国际运输服务适用0税率,所以取得国际运输服务不需要缴纳增值税。应缴纳增值税=1387.5÷(1+10%)×10%+127.2÷(1+6%)×6%-104=29.34(万元)。

1、某机械制造厂2013年拥有货车3辆,每辆货车的整备质量均为1.499吨;挂车1部,其整备质量为1.2吨;小汽车2辆。已知货车车船税税率为整备质量每吨年基准税额16元,小汽车车船税税率为每辆年基准税额360元。该厂2013年度应纳车船税为()。【单选题】

A.441.6元

B.792元

C.801.55元

D.811.2元

正确答案:C

答案解析:车船税法及其实施条例涉及的整备质量、净吨位、艇身长度等计税单位,有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额。计算得出的应纳税额小数点后超过两位的可四舍五入保留两位小数。挂车按照货车税额的50%计算车船税。该厂2013年度应纳的车船税=1.499×3×16+1.2×16×50%+2×360=801.55(元),因此,选项C符合题意。

1、某房地产开发企业被税务机关要求提供纳税担保,该企业拥有的下列资产中,可以用作纳税抵押品的有( )。【多选题】

A.小轿车

B.写字楼

C.库存钢材

D.土地所有权

正确答案:A、B、C

答案解析:下列财产不得抵押:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料