下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师每一年还要继续教育吗?不清楚的小伙伴快快跟随帮考网一起来看看相关内容吧。

根据规定,注册会计师每一年要继续教育。

高、中级会计人员继续教育的时间每年累计不少于68小时,其中接受培训时间每年累计不少于30小时;初级会计人员继续教育的时间每年累计不少于72小时,其中接受培训时间每年累计不少于35小时。

培训时间的计算以实际教学时间为准,当年接受多次培训的,可累计计算,但不能跨年度计算。 财政部当年指定会计人员必须完成的培训内容,不论会计人员当年的继续教育时间是否已经达到要求,均需接受培训。

有下列情况之一的会计人员,其继续教育时间可以顺延至下一年度一并完成:

年度内在境外工作超过6个月的;生育;年度内病假超过6个月的;年度内因出差、学习、挂职锻炼等而离开单位所在地超过6个月的;其他情况。

注册会计考完后注册了还要继续教育吗?

注册会计师考试通过后可进入会计师事务所,有两年独立审计工作经验后可申报转为执业注册会计师;

如选择不进入事务所,可先加入会计师协会,成为非执业会员,非执业会员入会后要参加继续教育,才能使资格永久保留,否则,证书5年后作废。

注册会计师执业资格考试合格,并在中国境内从事审计业务工作2年以上者,可以通过所在的会计师事务所向事务所所在地的省级注册会计师协会提交。

注会通过一科即可免当年继续教育

(一)参加全国会计专业技术资格考试等会计相关考试,每通过一科考试或被录取的,折算为90学分;

(二)参加会计类专业会议,每天折算为10学分;

(三)参加国家教育行政主管部门承认的中专以上会计类专业学历(学位)教育,通过当年度一门学习课程考试或考核的,折算为90学分;

(四)独立承担继续教育管理部门或行业组织(团体)的会计类研究课题,课题结项的,每项研究课题折算为90学分;与他人合作完成的,每项研究课题的课题主持人折算为90学分,其他参与人每人折算为60学分;

(五)独立在有国内统一刊号(CN)的经济、管理类报刊上发表会计类论文的,每篇论文折算为30学分;与他人合作发表的,每篇论文的第一作者折算为30学分,其他作者每人折算为10学分;

(六)独立公开出版会计类书籍的,每本会计类书籍折算为90学分;与他人合作出版的,每本会计类书籍的第一作者折算为90学分,其他作者每人折算为60学分;

(七)参加其他形式的继续教育,学分计量标准由各省、自治区、直辖市、计划单列市财政厅(局)(以下称省级财政部门)、新疆生产建设兵团财政局会同本地区人力资源社会保障部门、中央主管单位制定。

愉快的时光总是很短暂,以上就是今天帮考网为大家分享的全部内容,如有其他疑问请继续关注帮考网!

335

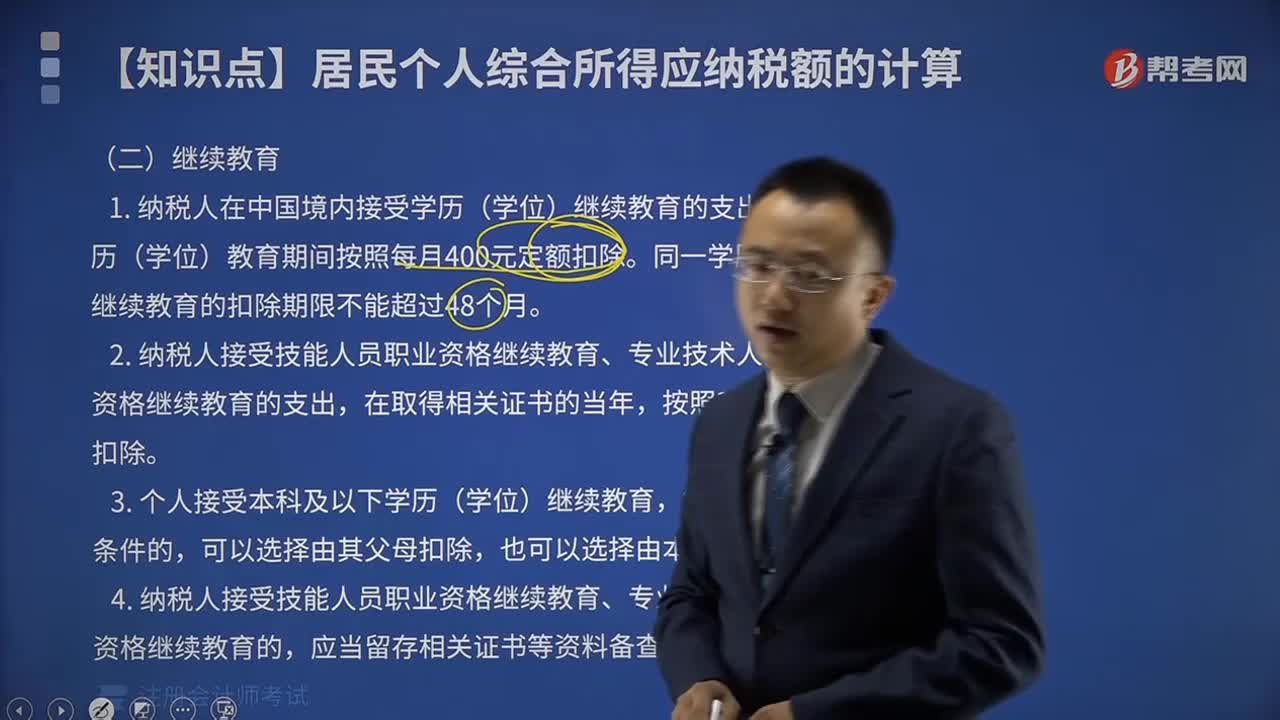

335纳税人继续教育的税额如何扣除?:纳税人继续教育的税额如何扣除?

211

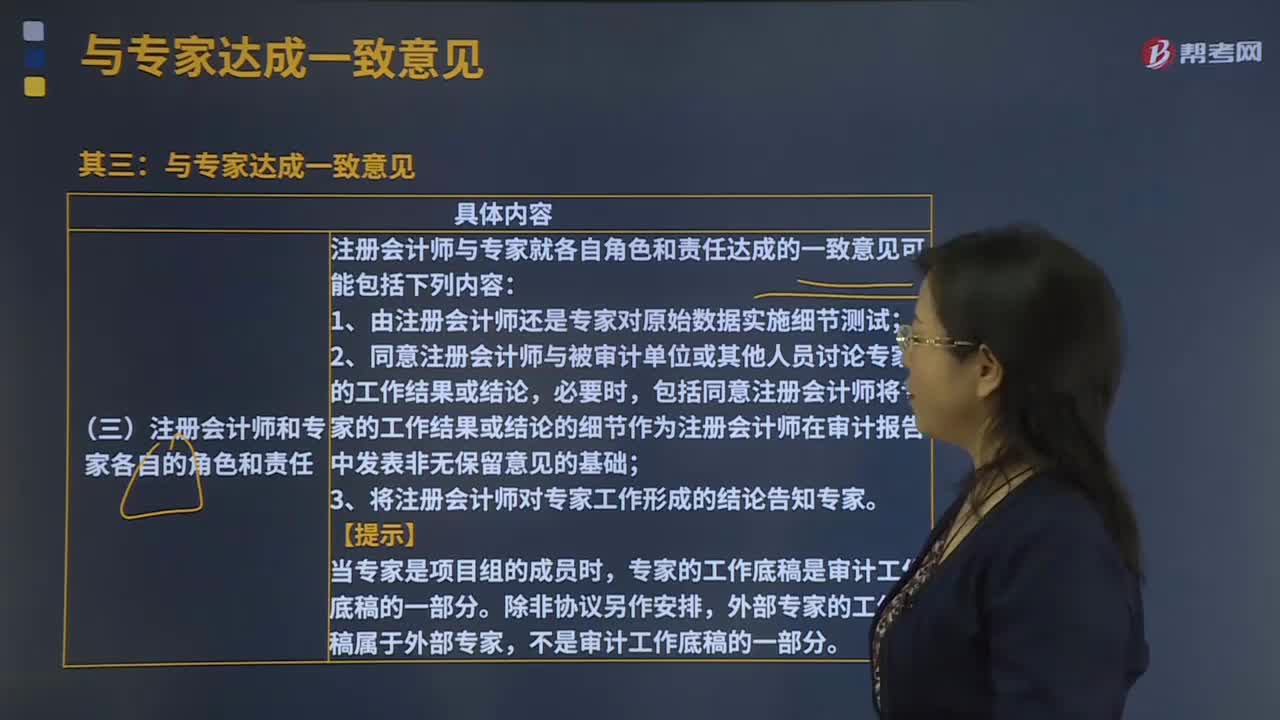

211注册会计师为什么要与专家达成一致意见?:注册会计师通常需要与专家讨论需要遵守的相关技术标准、其他职业准则或行业要求;注册会计师与专家就各自角色和责任达成的一致意见可能包括下列内容,1.由注册会计师还是专家对原始数据实施细节测试;2.同意注册会计师与被审计单位或其他人员讨论专家的工作结果或结论。包括同意注册会计师将专家的工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础。3.将注册会计师对专家工作形成的结论告知专家。

113

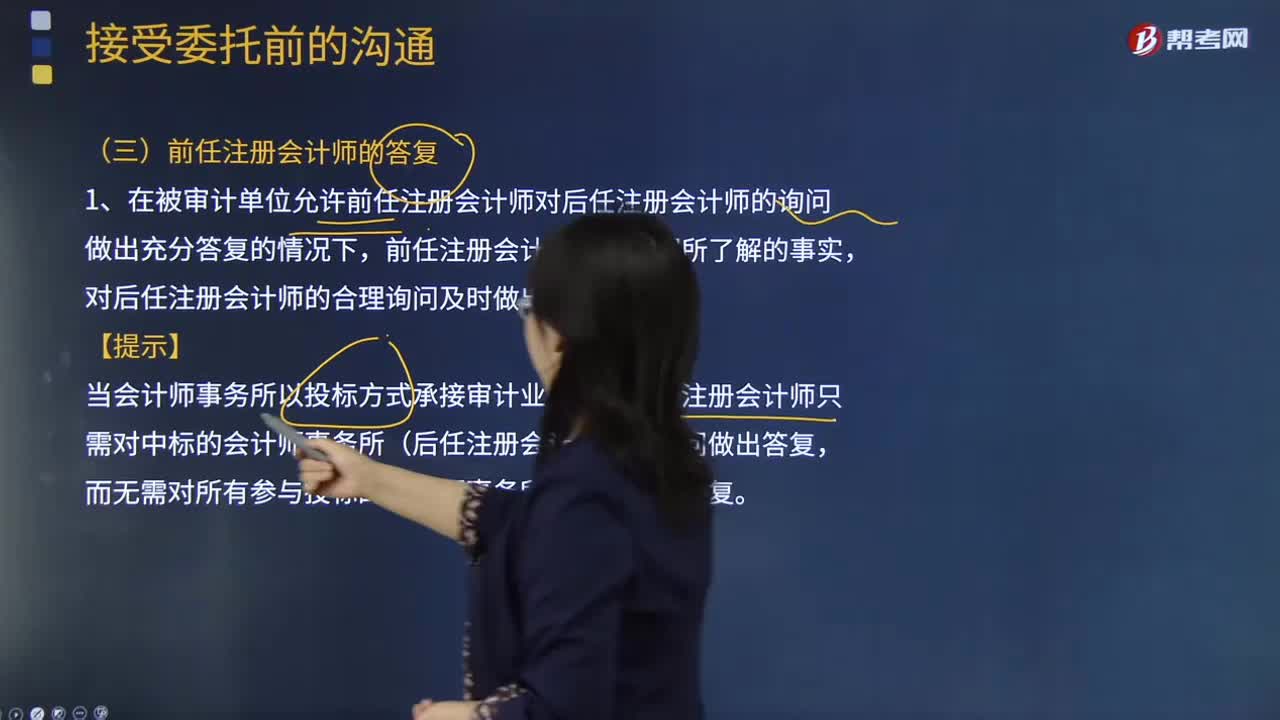

113对前任注册会计师的答复有哪些要求?:1.被审计单位允许前任注册会计师对后任注册会计师的询问作出充分答复的情况下,决定不向后任注册会计师作出充分答复,前任注册会计师应当向后任注册会计师表明其答复是有限的,后任注册会计师应当考虑对接受委托的影响。后任注册会计师应当判断是否存在由被审计单位或潜在法律诉讼引起的答复限制,后任注册会计师需要设法以其他方式与前任注册会计师再次进行沟通。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料