下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

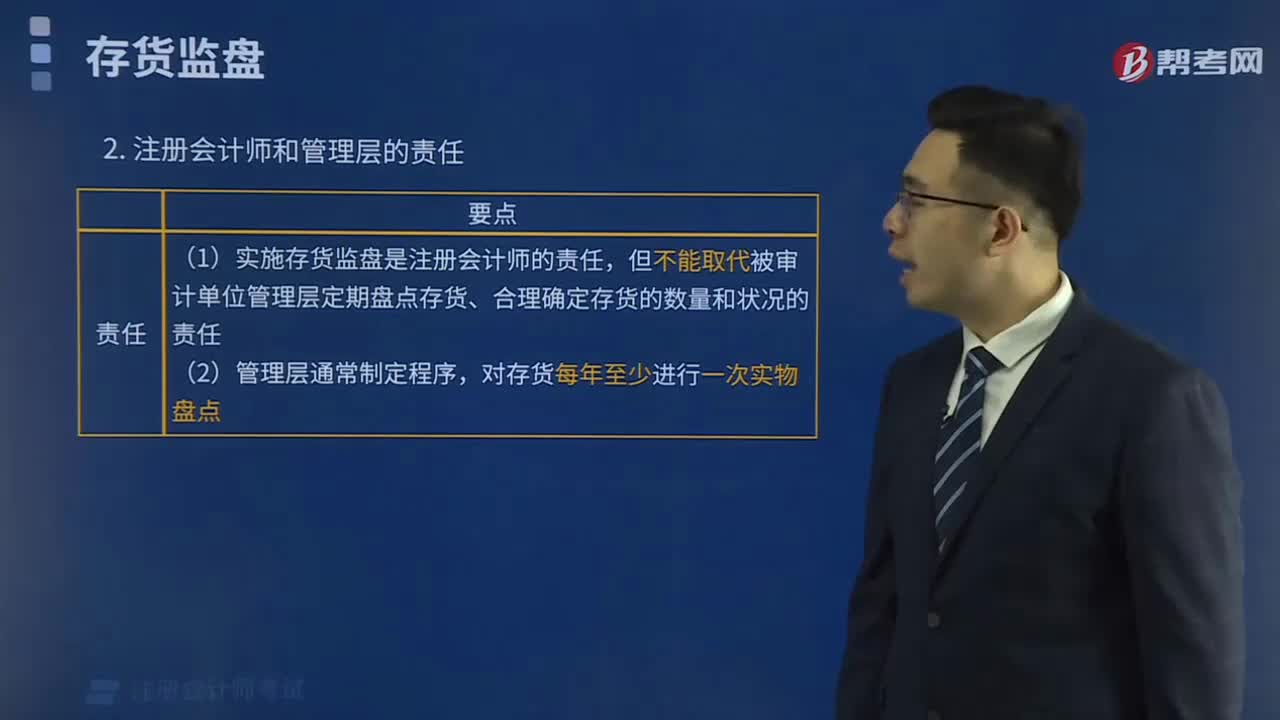

固定制造费用

下列关于固定制造费用差异的表述中,正确的有( )。

A.在考核固定制造费用的耗费水平时以预算数作为标准,不管业务量增加或减少,只要实际数额超过预算数即视为耗费过多

B.固定制造费用能量差异是生产能量与实际工时之差与固定制造费用标准分配率的乘积

C.固定制造费用能量差异的高低取决于两个因素:生产能量是否被充分利用、已利用生产能力的工作效率

D.固定制造费用的闲置能量差异是由于实际工时未达到生产能量而形成的

【答案】ACD

【解析】耗费差异等于实际固定制造费用减去预算固定制造费用,只要实际数额超过预算数即视为耗费过多,选项A正确;生产能量与实际产量的标准工时之差与固定制造费用标准分配率的乘积是能量差异,选项B错误;固定制造费用能量差异可以分解为闲置能量差异和效率差异,所以选项C正确;固定制造费用的闲置能量差异是由于实际工时未达到生产能量而形成的,选项D正确。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料