-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

近日,财政部正式发布了《会计奖惩信息归集管理办法(试行)》,旨在贯彻落实《中华人民共和国会计法》的相关规定,自2025年7月1日起正式实施。

该办法的出台,对于规范会计奖惩信息的归集和管理具有重要意义。以下是该办法的主要内容:

1. 适用范围:本办法适用于县级以上人民政府财政部门对单位、个人会计奖惩信息的归集和管理。

2. 信息内容:会计奖惩信息包括财政部门对单位、个人给予的表彰奖励、行政处罚信息。

3. 信息记录与归集:财政部门应通过全国会计人员统一服务管理平台记录和归集会计奖惩信息。

4. 信息查询:单位和个人可以在全国统一平台上查询本单位的会计奖惩信息。

5. 异议处理:单位或个人对全国统一平台上记录的会计奖惩信息有异议的,可通过全国统一平台向财政部门提出申请。

此外,考生在备考过程中,还需注意以下事项:

1. 制定合理的学习计划,确保高效备考。

2. 选择适合自己的学习方法,提高学习效率。

3. 考试当天,提前到达考场,携带好相关证件。

《会计奖惩信息归集管理办法(试行)》的实施,对于会计行业和考生来说都是一项重要的改革。希望广大考生能够关注该办法的实施,积极备考,争取在考试中取得优异成绩。

359

359

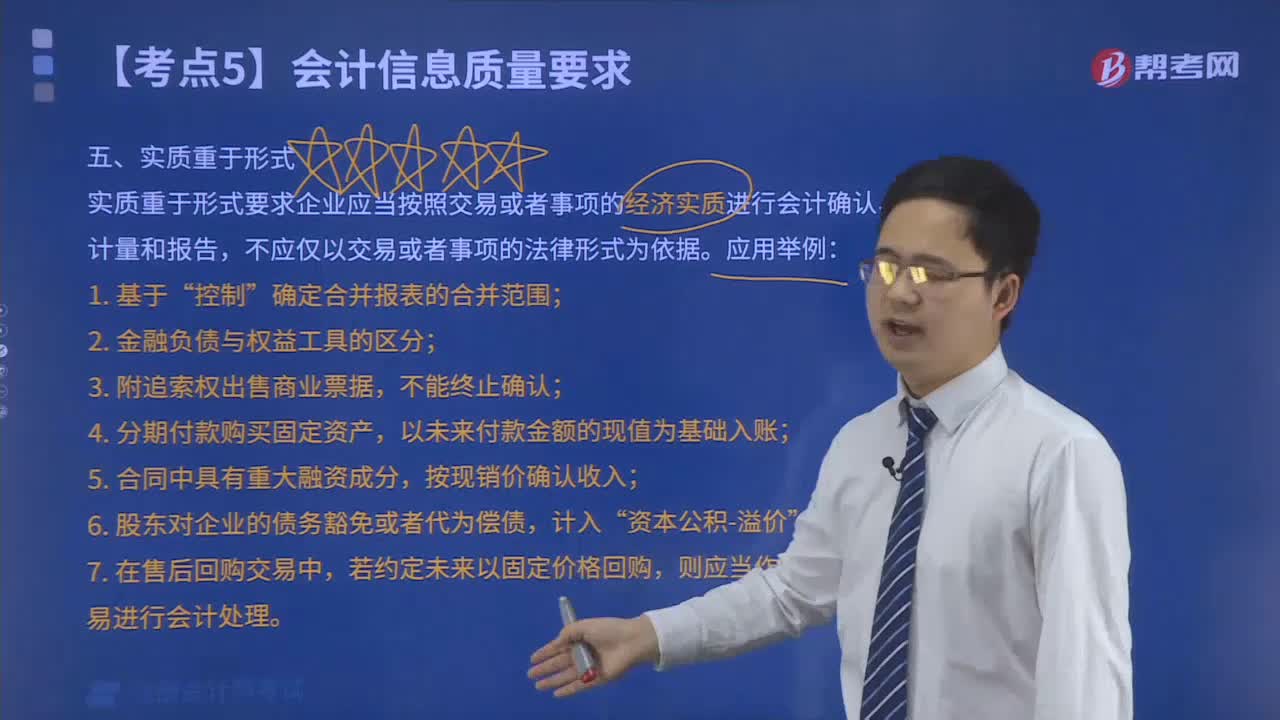

会计信息质量实质重于形式的要求是什么?:会计信息质量实质重于形式的要求是什么?

195

195

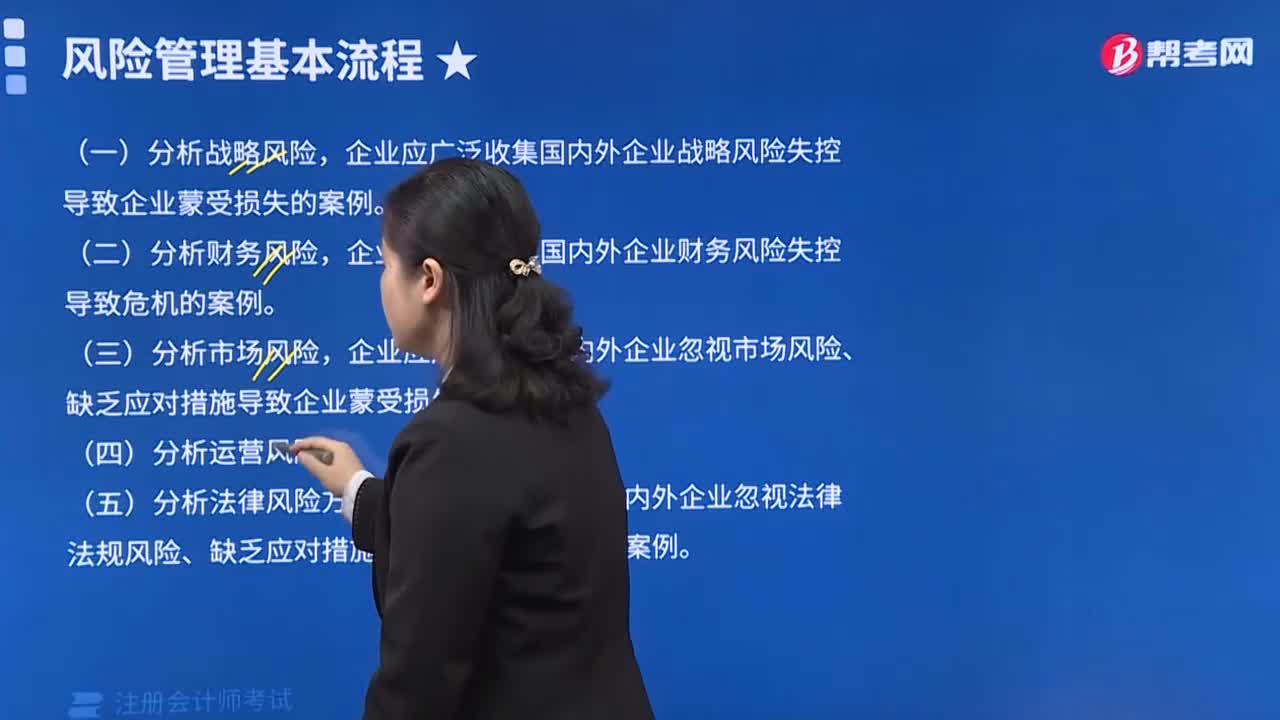

风险管理基本流程之风险管理初始信息应当如何收集?:风险管理基本流程之风险管理初始信息应当如何收集?

39

39

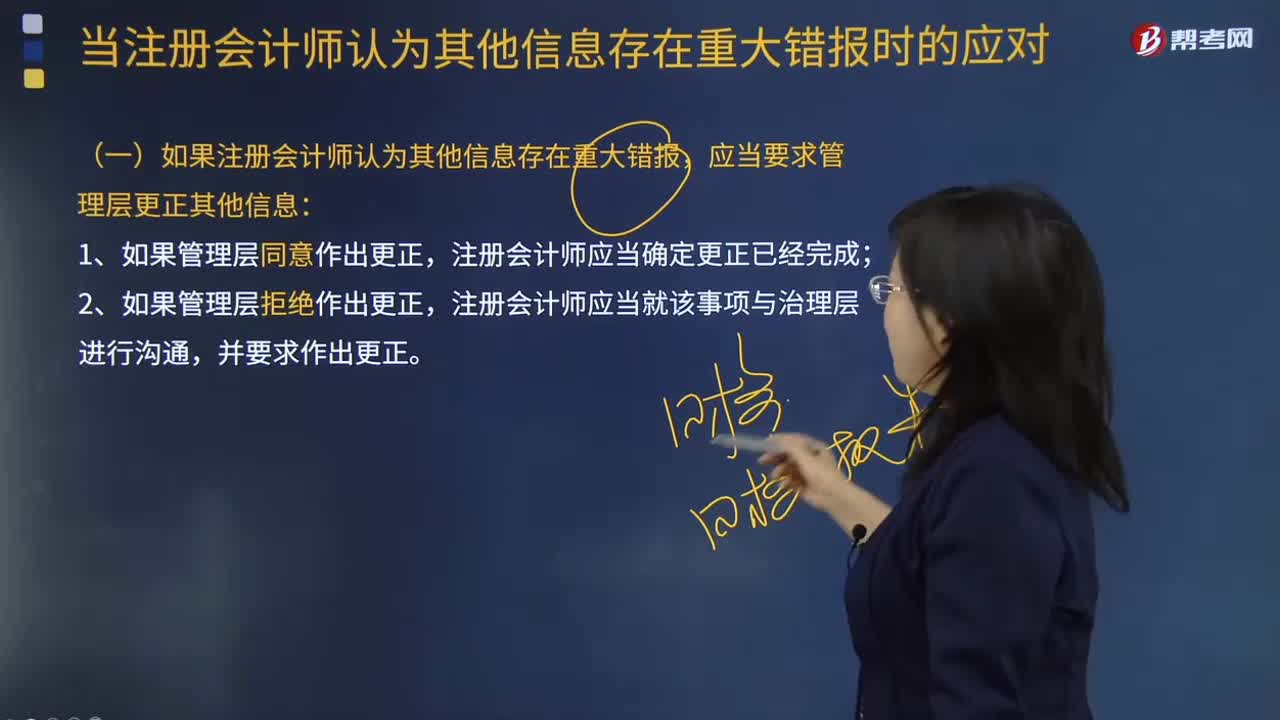

如果注册会计师认为其他信息存在重大错报,应当要求管理层更正哪些信息?:如果注册会计师认为其他信息存在重大错报,包括修改对风险的评估、评估错报、考虑关于期后事项的责任。应当要求管理层更正其他信息:注册会计师应当确定更正已经完成;注册会计师应当就该事项与治理层进行沟通,注册会计师已获取或预期将获取其他信息,B.对于上市实体以外其他被审计单位的财务报表审计,注册会计师已获取部分或全部其他信息,C.审计报告中包括单独的其他信息部分,应当包括管理层对其他信息负责的说明。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料