下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020注会考试已经来临,距离2021年考试时间也就越来越近了,备考21年考试的考生就跟着帮考网一起来看看2021年注会考试《会计》教材的最新变化!

2021年会计科目新大纲暂未公布,可先参考20年会计科目教材的变化:

2020年注册会计师《会计》教材变化情况如下:

第一章 总论

变化:根据租赁准则修改部分内容

第四章 固定资产

变化:根据租赁准则修改部分内容

根据《企业会计准则第21号一一租赁》新租赁准则的最主要的变化是,取消承租人关于融资租赁与经营租赁的分类,要求承租人对所有租赁(选择简化处理的短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债,并分别确认折旧和利息费用。在出租人方面,基本沿袭了原租赁准则的会计处理规定,但改进了出租人的信息披露,要求出租人披露对其保留的有关租赁资产的权利所采取的风险管理战略、为降低相关风险所采取的措施等。2019年财政部又发布了《企业会计准则第21号一租赁》应用指南,对相关内容做了详细的解释和指引。

租赁准则是2018年就已经印发的,但2019年中级会计实务教材没有据此进行修改,且还删除了关于租赁的内容,但固定资产的初始计量中涉及的“租入固定资产”的内容还在,2020年教材会按照新准则重新编写,对于这个知识点,建议考生在教材出版后再进行学习。

第九章 负债

变化:根据租赁准则修改“长期应付款”部分内容

第十四 章金融工具

变化:根据新准则,继续完善或修订部分内容

第十六章 收入、 费用和利润

变化:根据新准则,继续完善或修订部分内容

第十八章 非货币性资产交换

大改:整章可能会根据新准则全部重新编写

第十九章 债务重组

大改:整章可能会根据新准则全部重新编写

新债务重组准则的变化较大,对2020年的教材影响也比较大,建议考生等教材出版后再学习本章,或者是参照新准则进行学习。该主要修订了以下内容:

(1).对“债务重组”的定义进行了修改,不再以“债务人发生财务困难”和“债权人作出让步”来界定。

(2).明确了债务重组准则的适用范围,将应遵循其他准则的交易排除在外,明确规定涉及的债权、重组债权、债务、重组债务和其他金融工具的确认、计量和列报按照金融工具系列准则处理。

(3).规范了债权人确认受让资产、债务人终止确认负债的条件和时点。

(4).债权人受让金融资产以外的资产时,应按照放弃债权的公允价值和使该资产达到当前位置和状态所发生的可直接归属于该资产的税金、运输费S装卸费、保险费等其他成本确定受让资产的入账价值。

(5).债务人以金融资产以外的资产清偿债务时,债权人按照放弃债权的公允价值与其账面价值的差额确认损益;债务人按照所清偿债务的账面价值与转让资产账面价值的差额确认当期损益,不再区分债务重组利得与资产转让损益。

(6).债务人以债转股方式抵偿债务的,债权人以放弃的债权的公允价值作为对联营企业或合营企业权益性投资的初始计量金额,放弃债权的公允价值与其账面价值之差额计入债务重组当期损益;债务人的会计处理没有变化,但如果权益工具的公允价值不能可靠计量,则债务人应以所清偿债务的公允价值进行初始计量。

第二十二章 租赁

大改:根据租赁准则重新编写本章内容

第二十三章 财务报告

变化:可能涉及修改少部分报表项目

综合以上变化,2020年在注册会计《会计》考试教材第一章、第四章、第九章、第十四章、第十六章、第十八章、第十九章、第二十二章和第二十三章会发生相应变动,变动比例超过30%。

以上就是2021年注会考试《会计》教材最新变化的相关内容!先把20年的教材先学习着,等2021年新大纲出来在着重去学习有变化的内容!

51

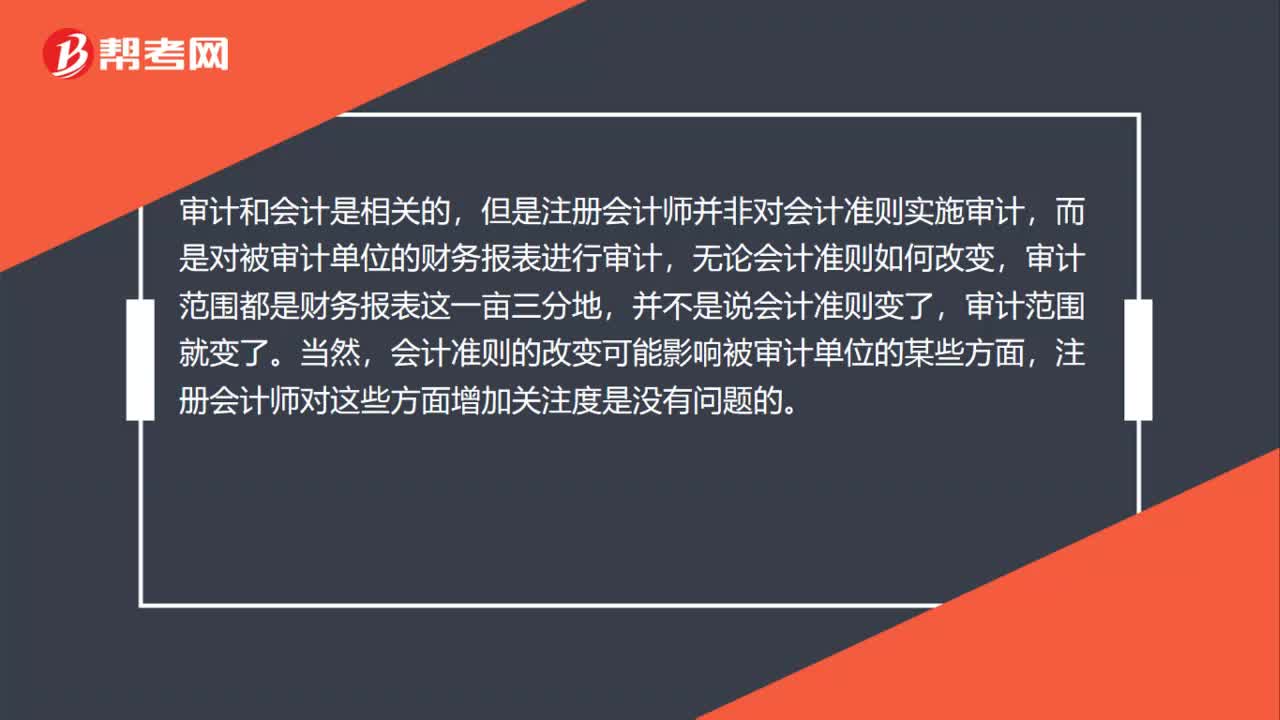

51为什么会计准则及会计制度的变化不是审计范围的变化?:为什么会计准则及会计制度的变化不是审计范围的变化?审计和会计是相关的,但是注册会计师并非对会计准则实施审计,而是对被审计单位的财务报表进行审计,无论会计准则如何改变,审计范围都是财务报表这一亩三分地,并不是说会计准则变了,审计范围就变了。当然,会计准则的改变可能影响被审计单位的某些方面,注册会计师对这些方面增加关注度是没有问题的。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

28

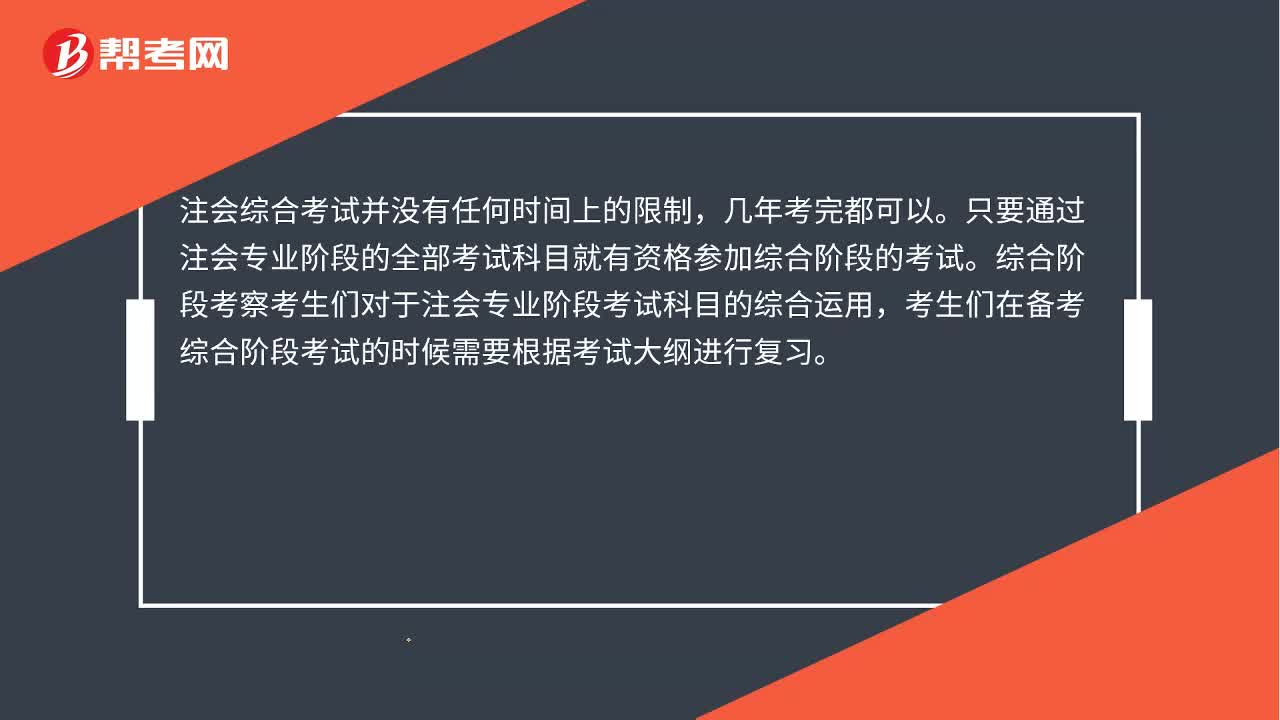

28注会综合考试几年考完?:注会综合考试几年考完?注会综合考试并没有任何时间上的限制,几年考完都可以。只要通过注会专业阶段的全部考试科目就有资格参加综合阶段的考试。综合阶段考察考生们对于注会专业阶段考试科目的综合运用,考生们在备考综合阶段考试的时候需要根据考试大纲进行复习。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料