注册会计师 审计 舞弊方法

注册会计师 审计 舞弊方法 ![]()

最佳答案

changniduan 新兵答主 05-03 TA获得超过7590个赞

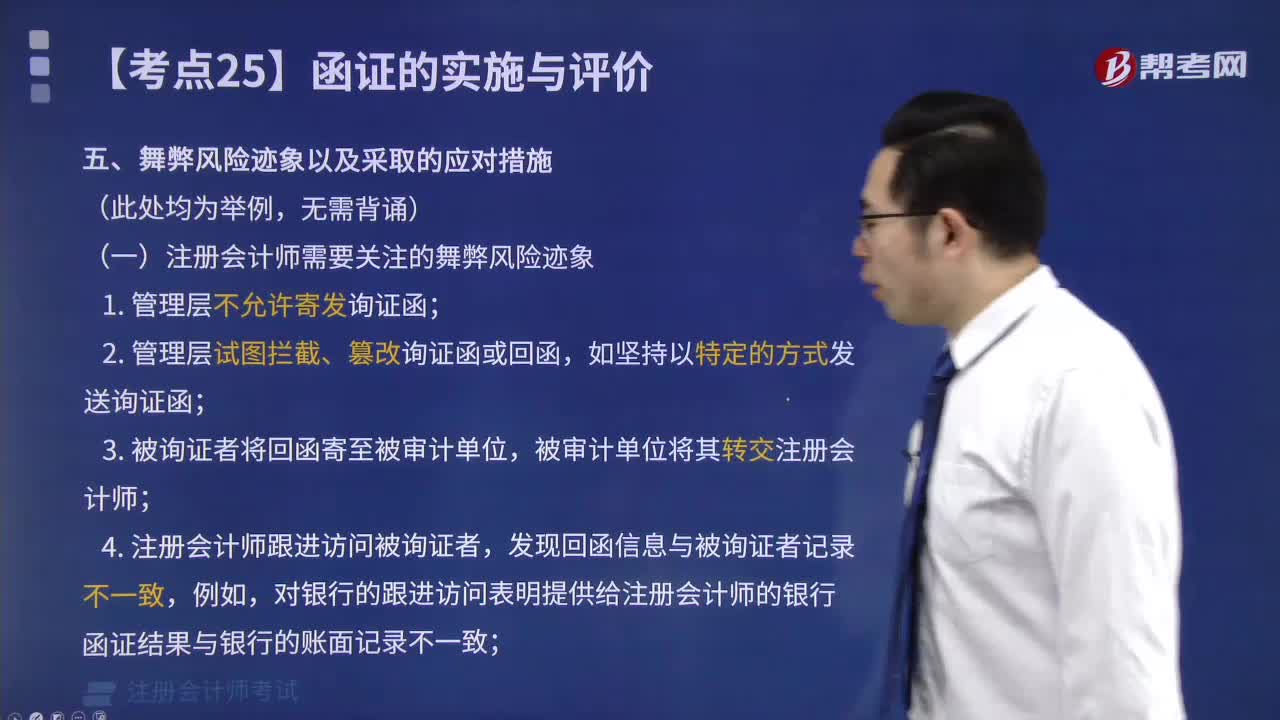

《中国注册会计师审计准则第 1141

号——财务报表审计中与舞弊相关的责任》要求注册会计师在识别和评估由于舞弊导致的重大错报风险时,应当首先假定收入确认存在舞弊风险,在此基础上评价哪些收入类型、收入交易或认定导致舞弊风险。假定收入确认存在舞弊风险,并不意味着审计准则要求注册会计师无端地将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。

如果管理层难以实现预期的利润目标,则可能有高估收入的动机或压力,因此,收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;相反,如果管理层有隐瞒收入而降低税负的动机,则注册会计师需要更加关注与收入完整性认定相关的舞弊风险。![]()

号——财务报表审计中与舞弊相关的责任》要求注册会计师在识别和评估由于舞弊导致的重大错报风险时,应当首先假定收入确认存在舞弊风险,在此基础上评价哪些收入类型、收入交易或认定导致舞弊风险。假定收入确认存在舞弊风险,并不意味着审计准则要求注册会计师无端地将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。

如果管理层难以实现预期的利润目标,则可能有高估收入的动机或压力,因此,收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;相反,如果管理层有隐瞒收入而降低税负的动机,则注册会计师需要更加关注与收入完整性认定相关的舞弊风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

注册会计师舞弊

catongxue·2019-12-10关于会计舞弊审计方法的案例

cefencuo·2019-05-12企业会计舞弊主要的审计方法有哪些

诉说长情·2019-05-12会计舞弊行为及其审计方法

binxingken·2019-05-12注册会计师舞弊

angongci·2019-04-13注册会计师监督舞弊

aoqieniu·2019-04-09注册会计师舞弊概念

cangkengfeng·2019-04-07注册会计师与被审计单位存在舞弊

bengcenweng·2019-04-07注册会计师协同舞弊

罂粟花谱出旳伤心曲调格桑花谱出旳寂寞曲调·2019-04-07寻找会计舞弊的审计方法相关案例

bianmiumiao·2019-03-12

发放股票股利、资本公积(或盈余公积)转增股本、盈余公积弥补亏

考友910892·2022-01-02教材中109页例题 甲公司向乙公司销售商品,甲公司是投资企业是享有乙公司的净资产份额,甲公司向乙公司销售商品,乙公司是购入商品的一方,为什么还要调整乙公司的净利润?

爱自然财税 郑秀丽·2022-01-02这个为啥没有跨国风险+不是m国嘛不是另一个国家?

6898·2022-01-0218年的第一个抵消分录,不明白

花海340·2022-01-02老师,每一个企业都需要编制4+表1注吗?

考友910892·2022-01-02通常情况,收到补价时,换入资产的成本不是换出资产的公允价减去

半夏·2022-01-02利得不是一部分进损益一部分进所有者吗?那进了损益类不就会影响营业利润吗?

婷婷·2022-01-02这道题确认损益为什么要加上13呢?

半夏·2022-01-02支付的相关税费指的什么?包含增值税吗?

半夏·2022-01-02破产清算和强制清算的区别?

没有昵称326·2022-01-02

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《经济法》历年真题精选0102

帮考网校·2022-01-022022年注册会计师考试《财务成本管理》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《税法》历年真题精选0102

帮考网校·2022-01-022022年注册会计师考试《经济法》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《审计》历年真题精选0102

帮考网校·2022-01-022022年注册会计师考试《审计》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《财务成本管理》章节练习题精选0102

帮考网校·2022-01-022022年注册会计师考试《公司战略与风险管理》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《经济法》章节练习题精选0102

帮考网校·2022-01-02

第五问怎么做啊

哈哈哈我是哈哈哈·2022-04-09选项a,股利收益纳税负担低于资本利得纳税,选择高股利支付政策不对吗?

蔡志成·2022-04-09做了真题,真要cry了,虽然前面见识了押题,但是真题的难度又压了押题一头,哎

I am a sheep·2022-04-09题目中是写错了吧写的乙提起诉讼,但问题问写的是丁提起诉讼。

冷秋·2022-04-09这题为什么是a,没看懂

飘零叶·2022-04-09老师 我不明白 为什么不存在不当之处 是因为从少数股东那购买20%么

刘开心252·2022-04-09不是应该用资产负债表日的价格么,应该是用13啊。为什么用15

考考考啊考·2022-04-09老师,这题我先做到借应收账款300贷其他业务收入300+++

L.y.c·2022-04-09老师,你好,你看下这里,这里应该是固定资产科目,第三套押题卷

清晨拥抱冷空气·2022-04-09×2×0.5 是什么意思?

00·2022-04-09

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料