下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

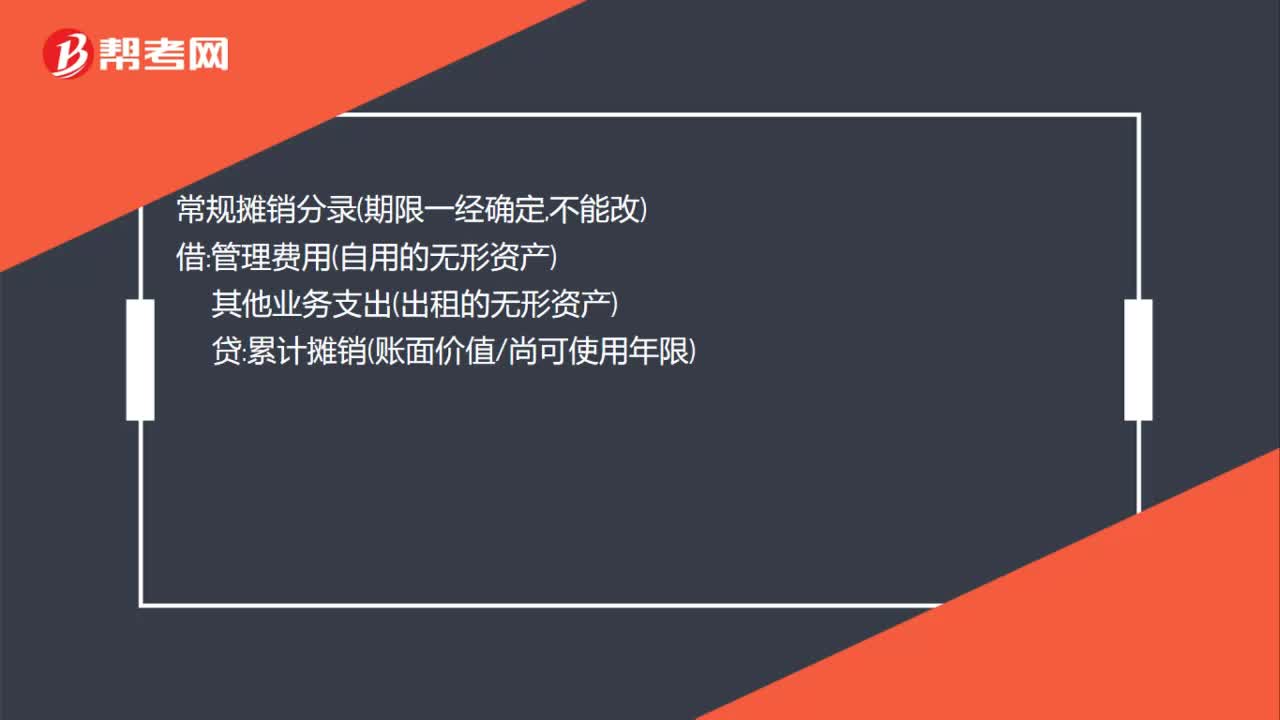

01:19本年无形资产忘记摊销如何补?:本年无形资产忘记摊销如何补?补分摊无形资产会计处理:无形资产初始确认和计量后,在其后使用该项无形资产期间内应以成本减去累计摊销额和累计减值损失后的余额计量。常规摊销分录期限一经确定,管理费用自用的无形资产:其他业务支出出租的无形资产:贷:累计摊销账面价值尚可使用年限直线法摊销情况下无形资产年摊销额=账面价值尚可使用年限无形资产月摊销额=无形资产年摊销额12本年少提一笔摊销管理费用或其他业务支出

00:30

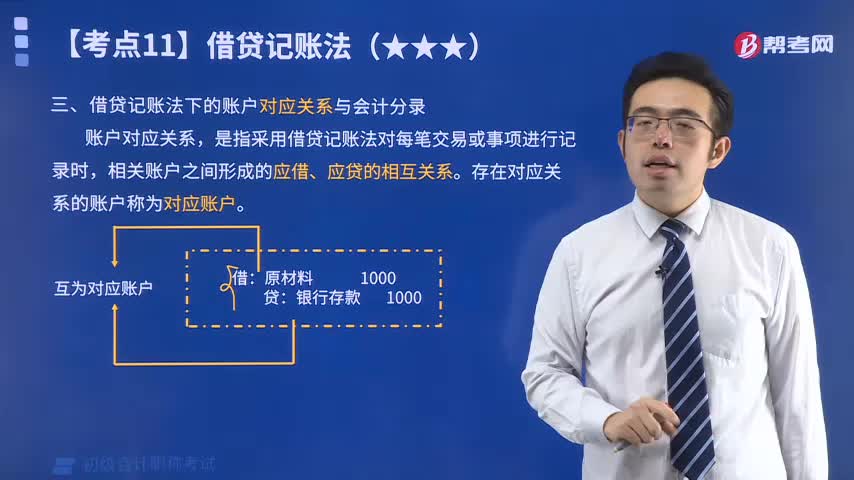

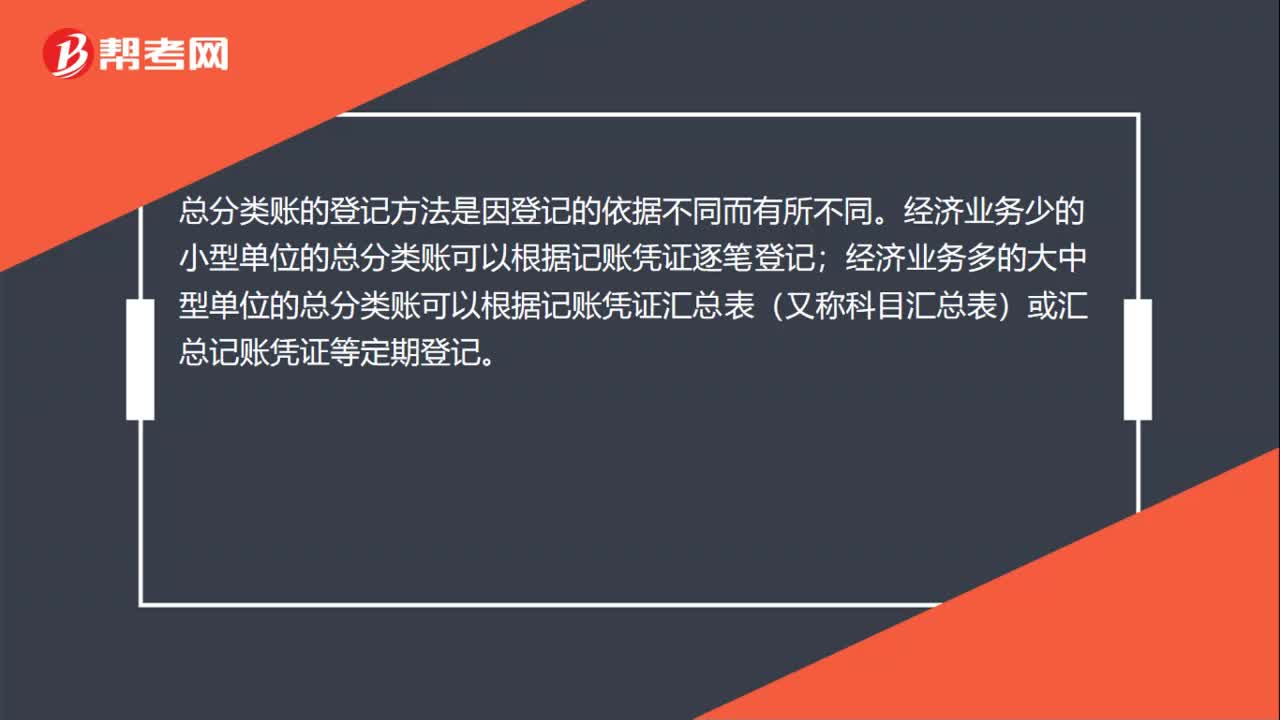

00:30总分类账的登记方法是什么?:总分类账的登记方法是什么?总分类账的登记方法是因登记的依据不同而有所不同。经济业务少的小型单位的总分类账可以根据记账凭证逐笔登记;经济业务多的大中型单位的总分类账可以根据记账凭证汇总表(又称科目汇总表)或汇总记账凭证等定期登记。

00:34

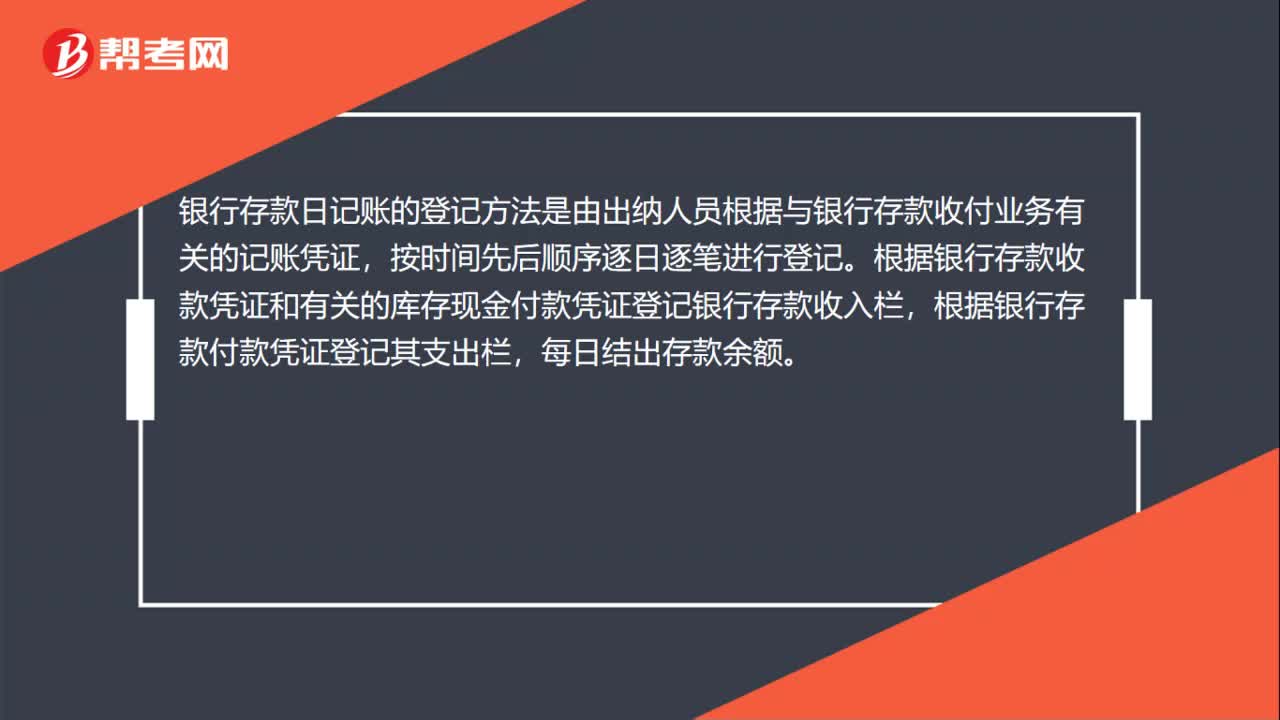

00:34银行存款日记账的登记方法是什么?:银行存款日记账的登记方法是什么?银行存款日记账的登记方法是由出纳人员根据与银行存款收付业务有关的记账凭证,按时间先后顺序逐日逐笔进行登记。根据银行存款收款凭证和有关的库存现金付款凭证登记银行存款收入栏,根据银行存款付款凭证登记其支出栏,每日结出存款余额。

00:24

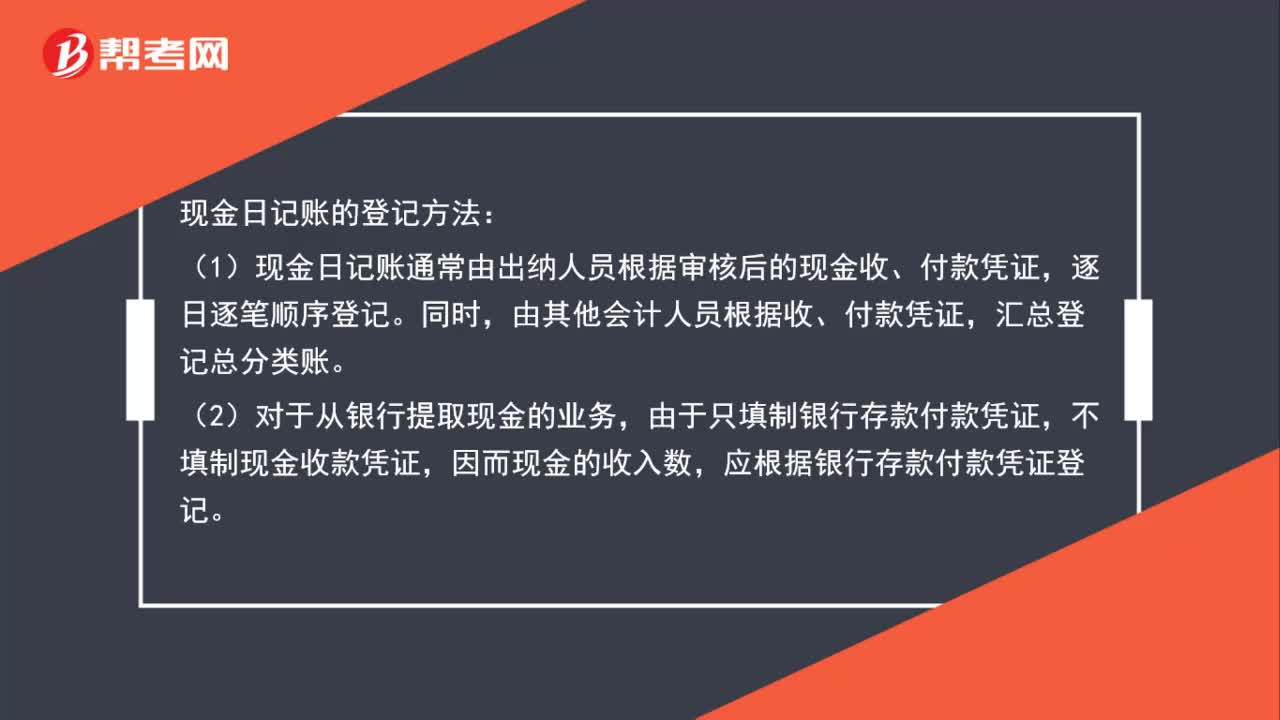

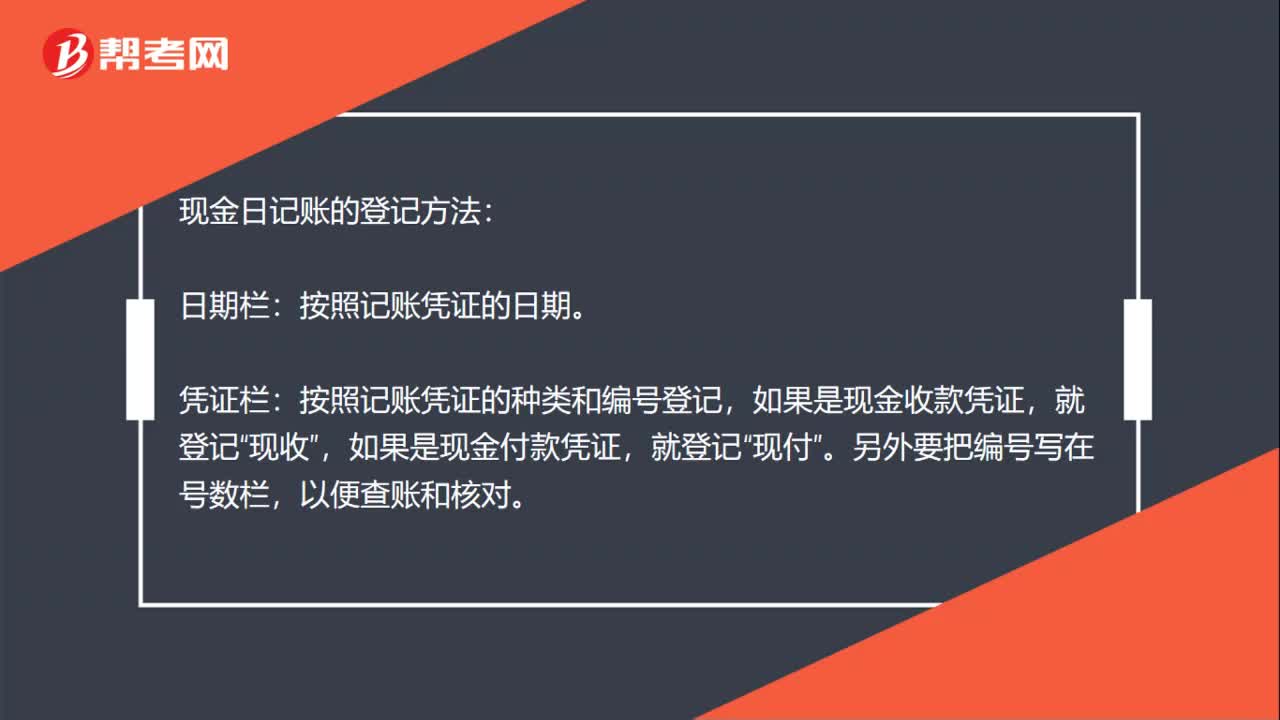

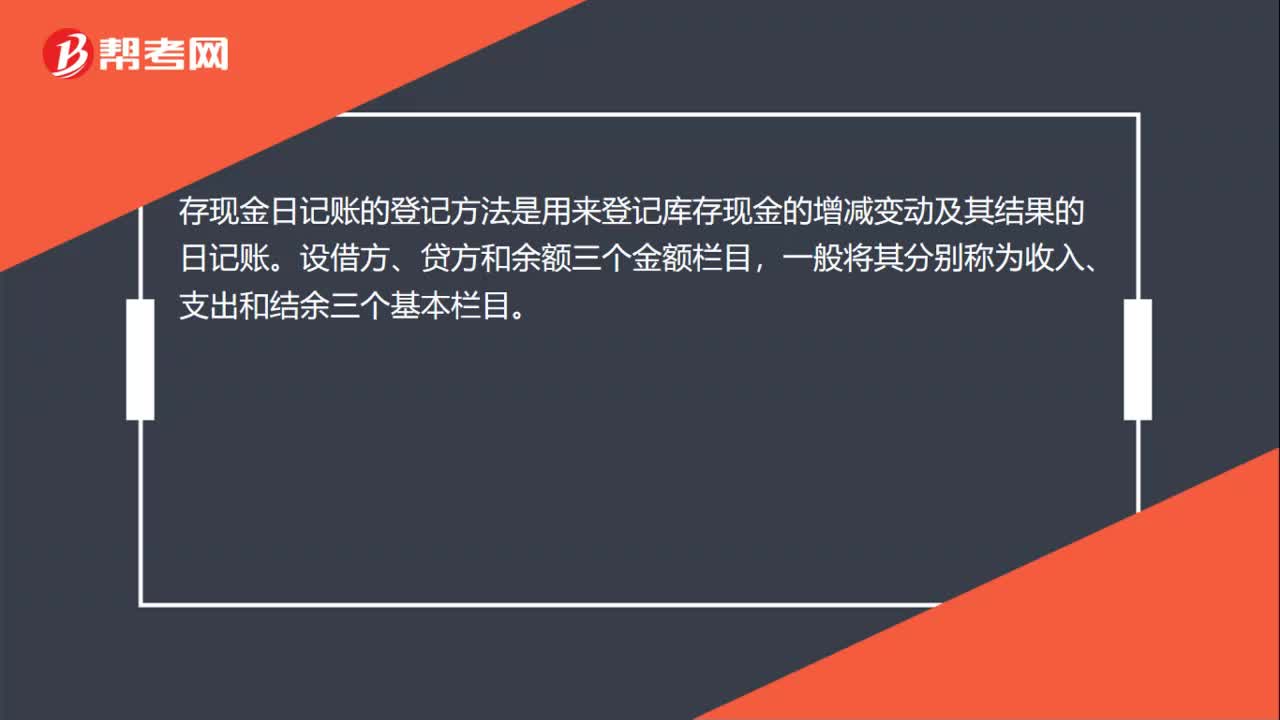

00:24存现金日记账的登记方法是什么?:存现金日记账的登记方法是什么?存现金日记账的登记方法是用来登记库存现金的增减变动及其结果的日记账。设借方、贷方和余额三个金额栏目,一般将其分别称为收入、支出和结余三个基本栏目。

00:59

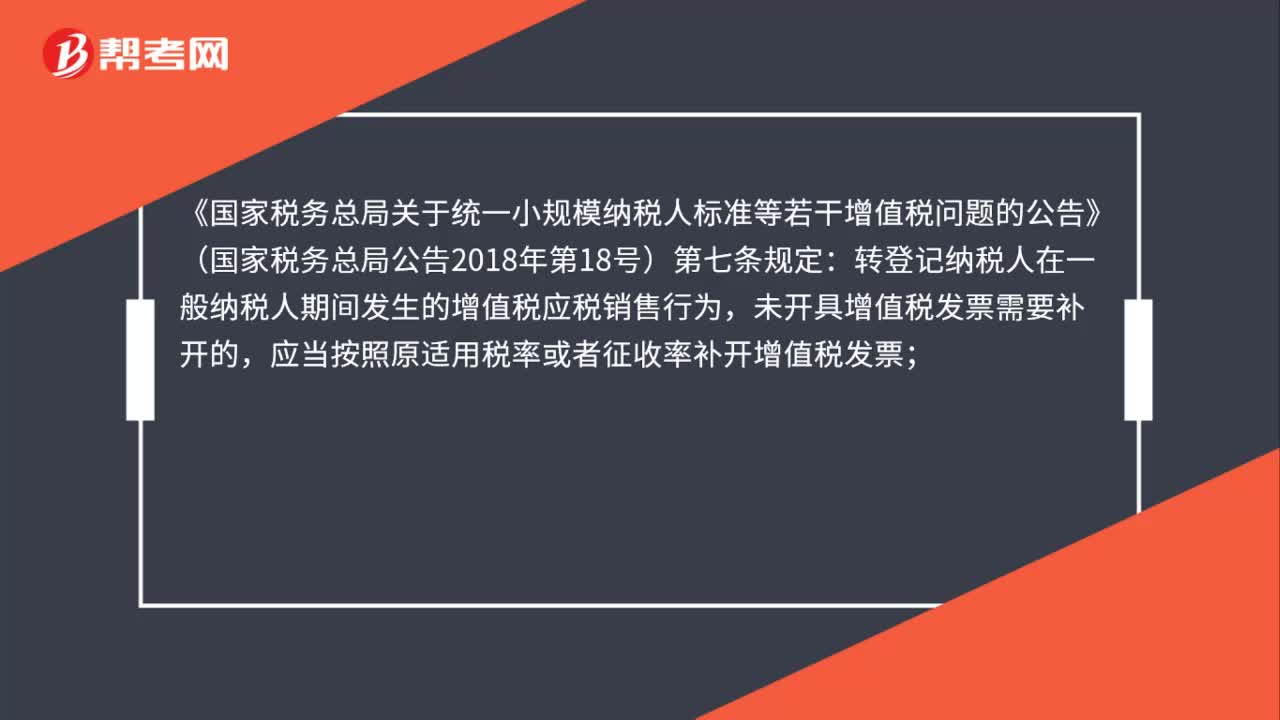

00:59一般纳税人转登记小规模后,发生转登记之前月份的退货应如何开具发票?:发生转登记之前月份的退货应如何开具发票?《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第七条规定:转登记纳税人在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票需要补开的,应当按照原适用税率或者征收率补开增值税发票;需要开具红字发票的,按照原蓝字发票记载的内容开具红字发票;开票有误需要重新开具的。

00:28

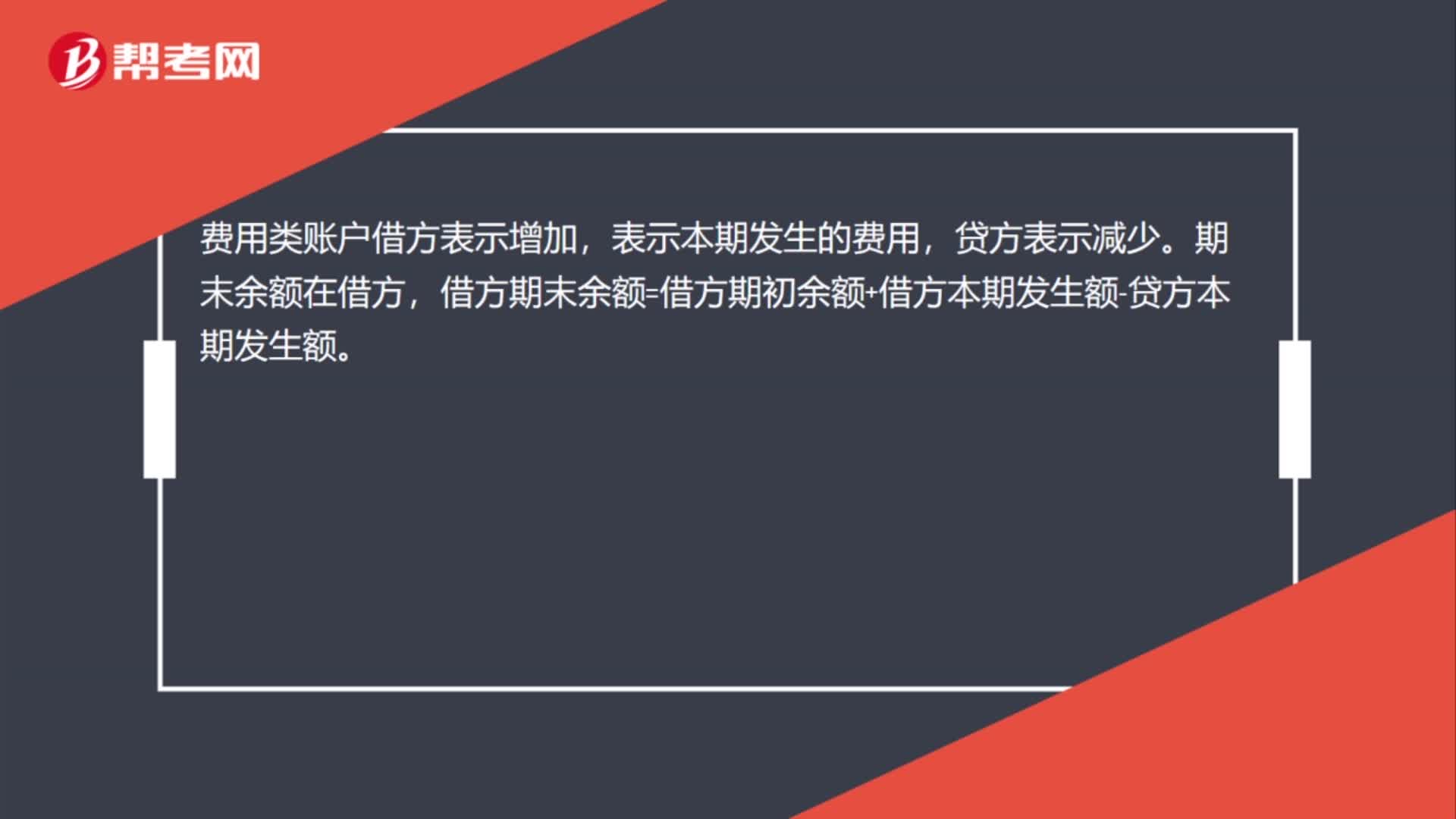

00:28费用类账户的借方登记什么?:费用类账户的借方登记什么?费用类账户借方表示增加,表示本期发生的费用,贷方表示减少。期末余额在借方,借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额。

00:46

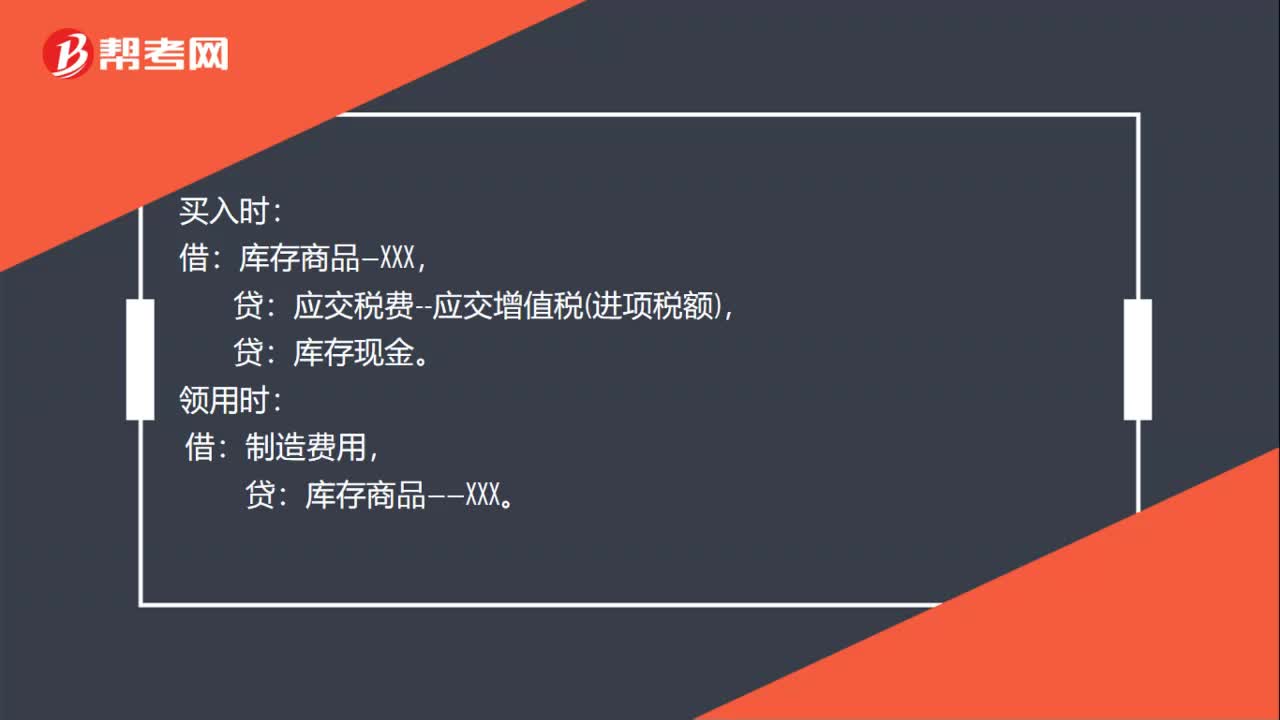

00:46采购部报销单如何登记记账凭证?:采购部报销单如何登记记账凭证?买入时:应交税费--应交增值税进项税额,库存现金。领用时:借:制造费用,贷:库存商品——XXX。材料报销单应有领导签字报销。且没有借款的,也可以使用报销单。如果事先有预算,且采购人有此类借款的,只能使用报销单。如果没有预算,不论是否有借款,可以使用现金支出单,也可以使用报销单。

00:16

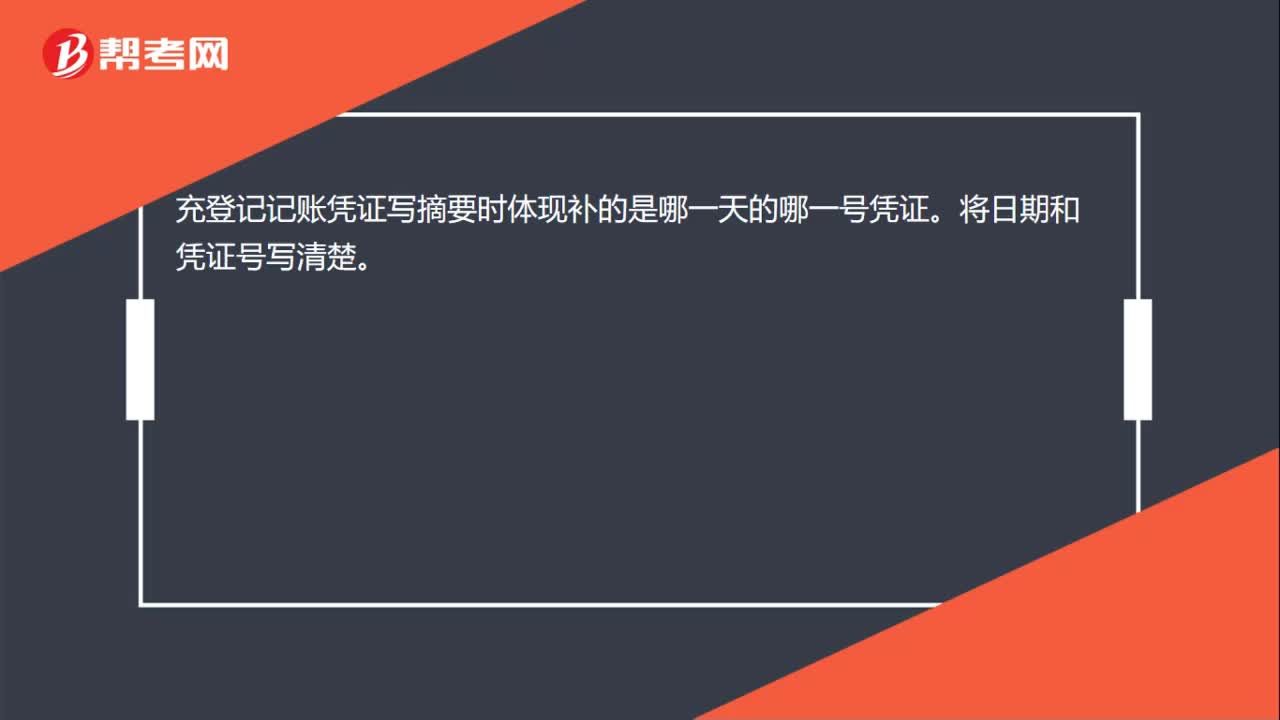

00:16补充登记记账凭证怎么写摘要?:补充登记记账凭证怎么写摘要?充登记记账凭证写摘要时体现补的是哪一天的哪一号凭证。将日期和凭证号写清楚。

01:00

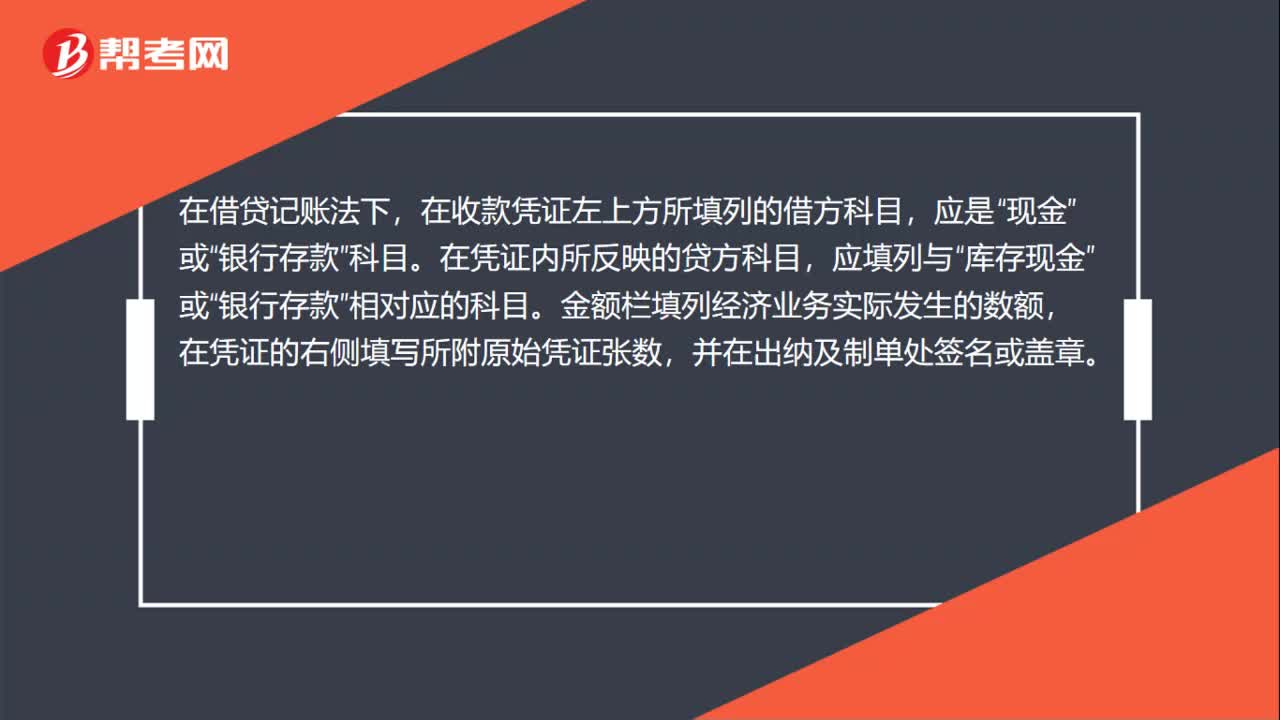

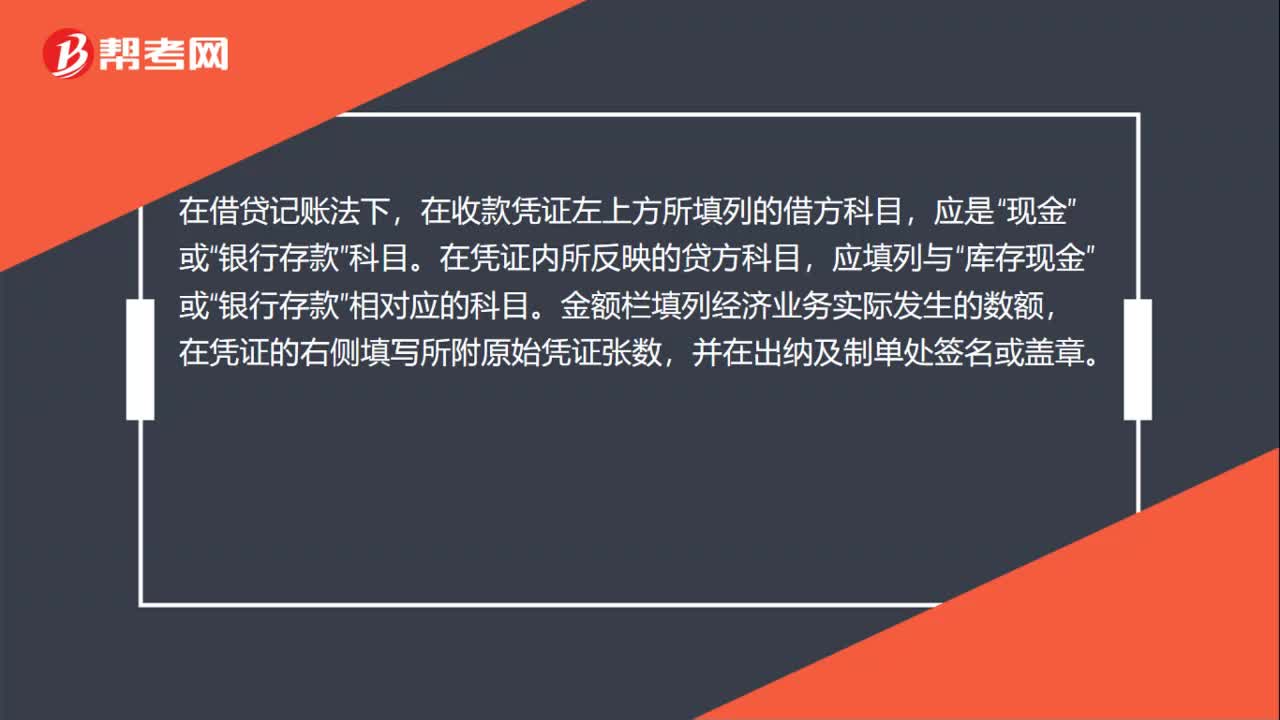

01:00备用金怎么登记记账凭证?:备用金怎么登记记账凭证?备用金已经存入银行的,写如下分录:贷,其他应收款,应该填收款凭证。收款凭证是用来记录现金和银行存款收款业务的会计凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的,在借贷记账法下“在收款凭证左上方所填列的借方科目”应是“现金”科目“在凭证内所反映的贷方科目”应填列与“库存现金”或。银行存款,相对应的科目,金额栏填列经济业务实际发生的数额。

00:14

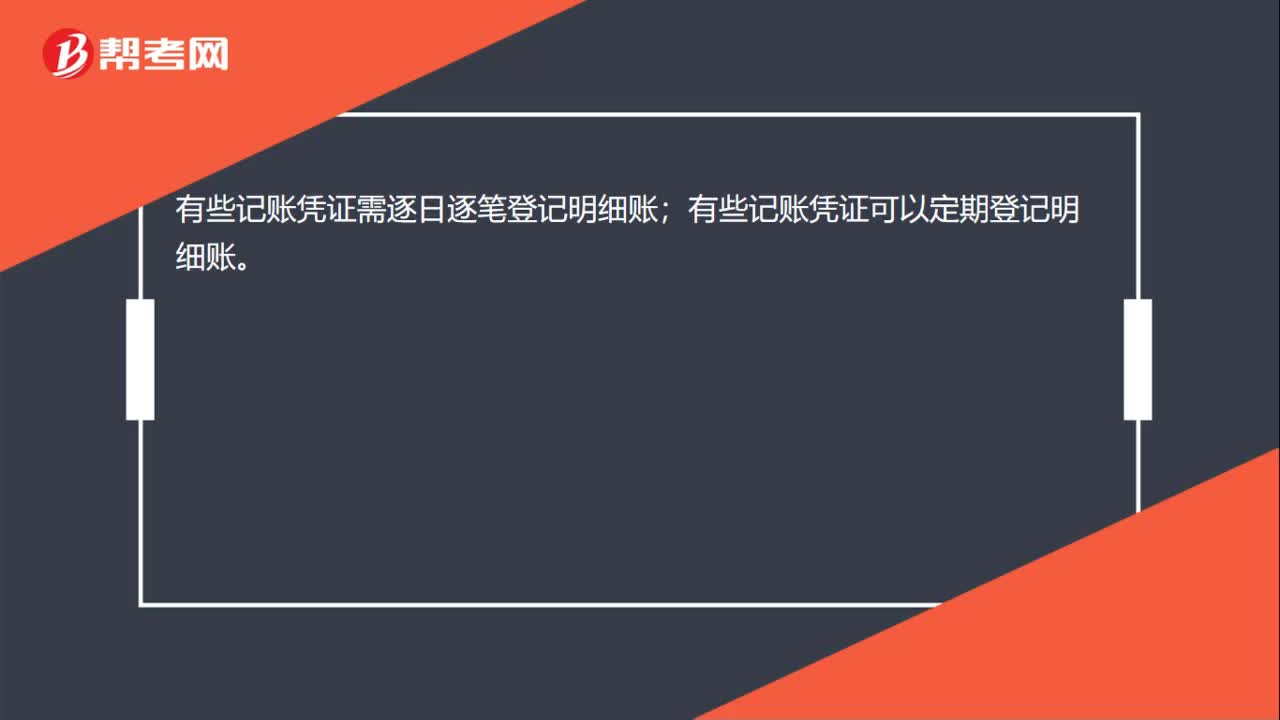

00:14编辑记账凭证后如何登记明细账?:编辑记账凭证后如何登记明细账?有些记账凭证需逐日逐笔登记明细账;有些记账凭证可以定期登记明细账。

02:30

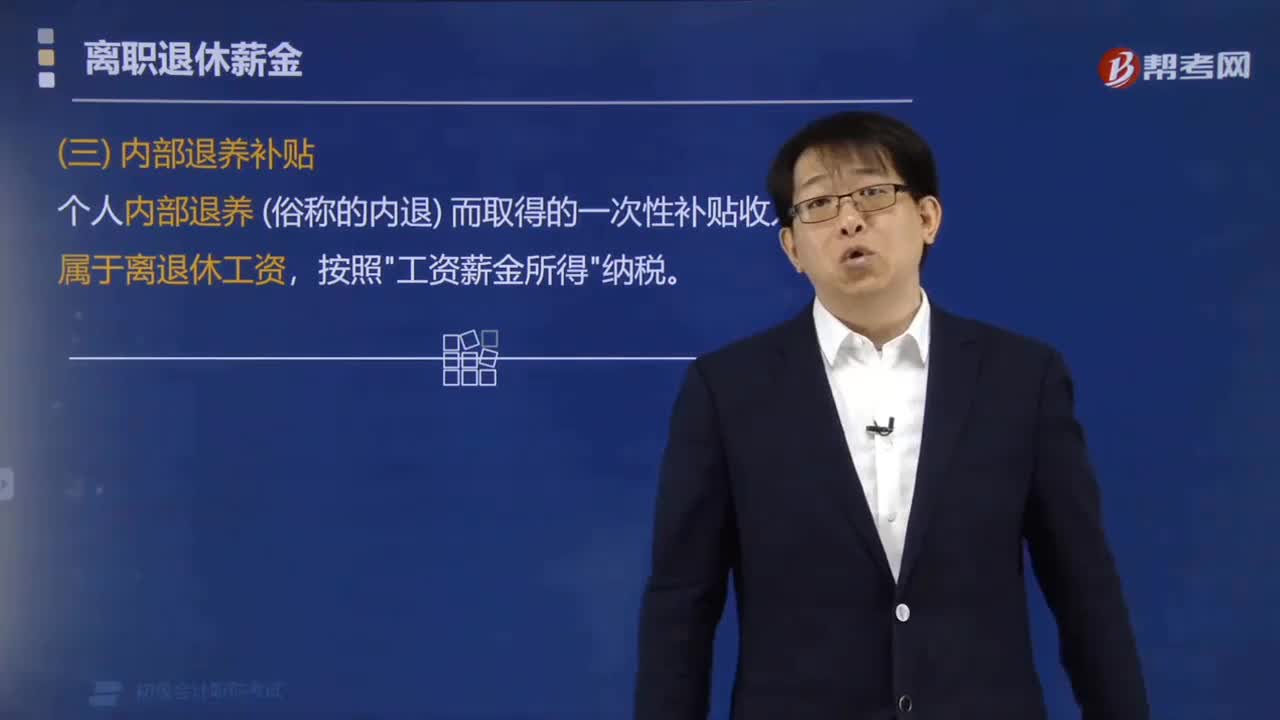

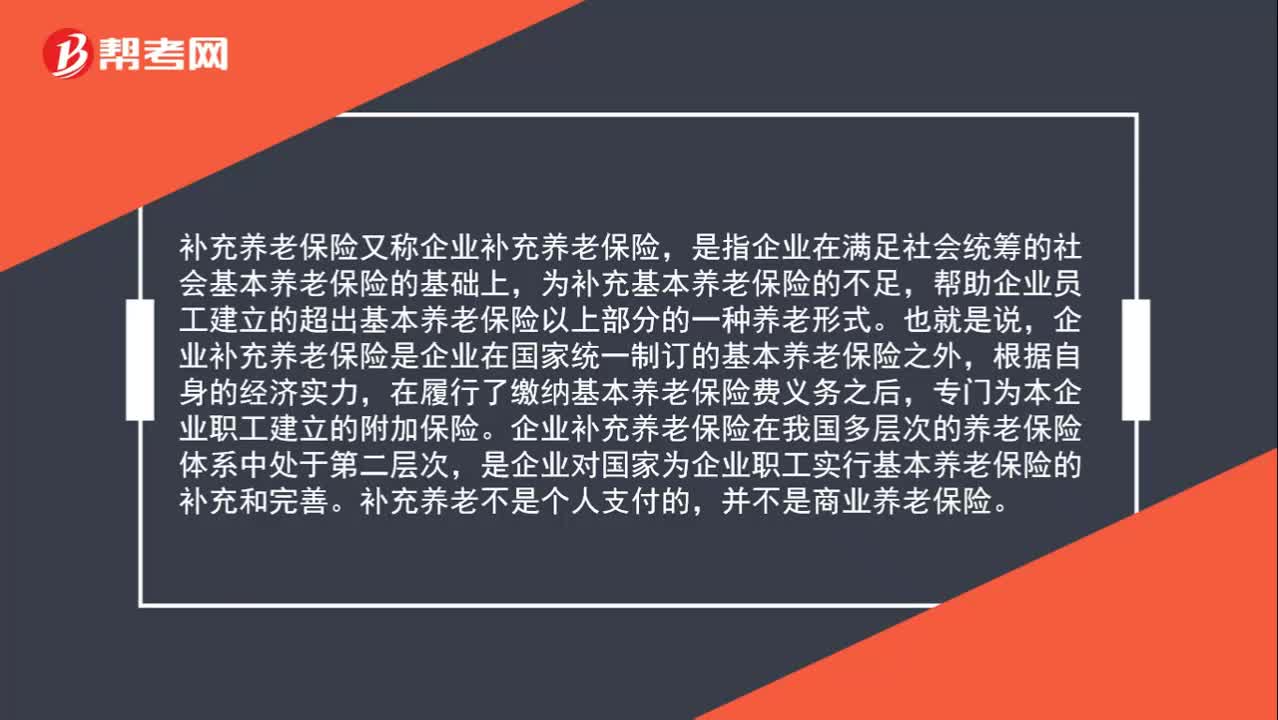

02:30补充养老和补充医疗是商业保险吗?:补充养老和补充医疗是商业保险吗?补充养老保险又称企业补充养老保险,是指企业在满足社会统筹的社会基本养老保险的基础上,为补充基本养老保险的不足,帮助企业员工建立的超出基本养老保险以上部分的一种养老形式。企业补充养老保险是企业在国家统一制订的基本养老保险之外,企业补充养老保险在我国多层次的养老保险体系中处于第二层次,是企业对国家为企业职工实行基本养老保险的补充和完善。

00:38

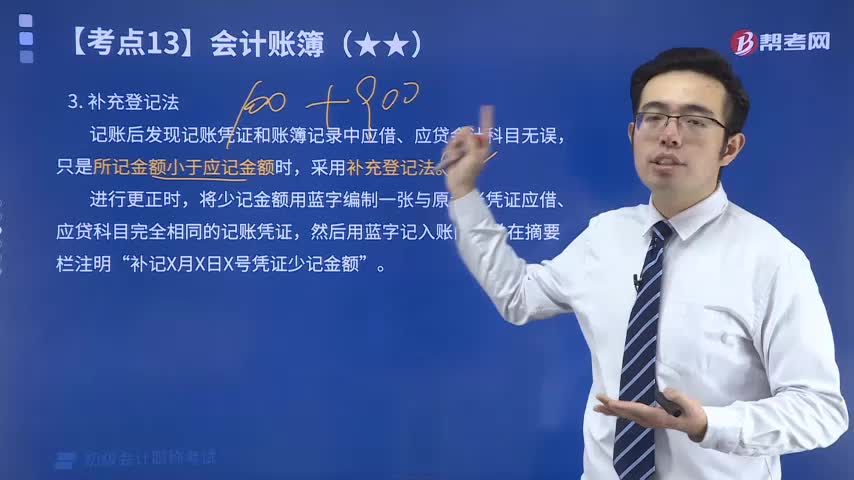

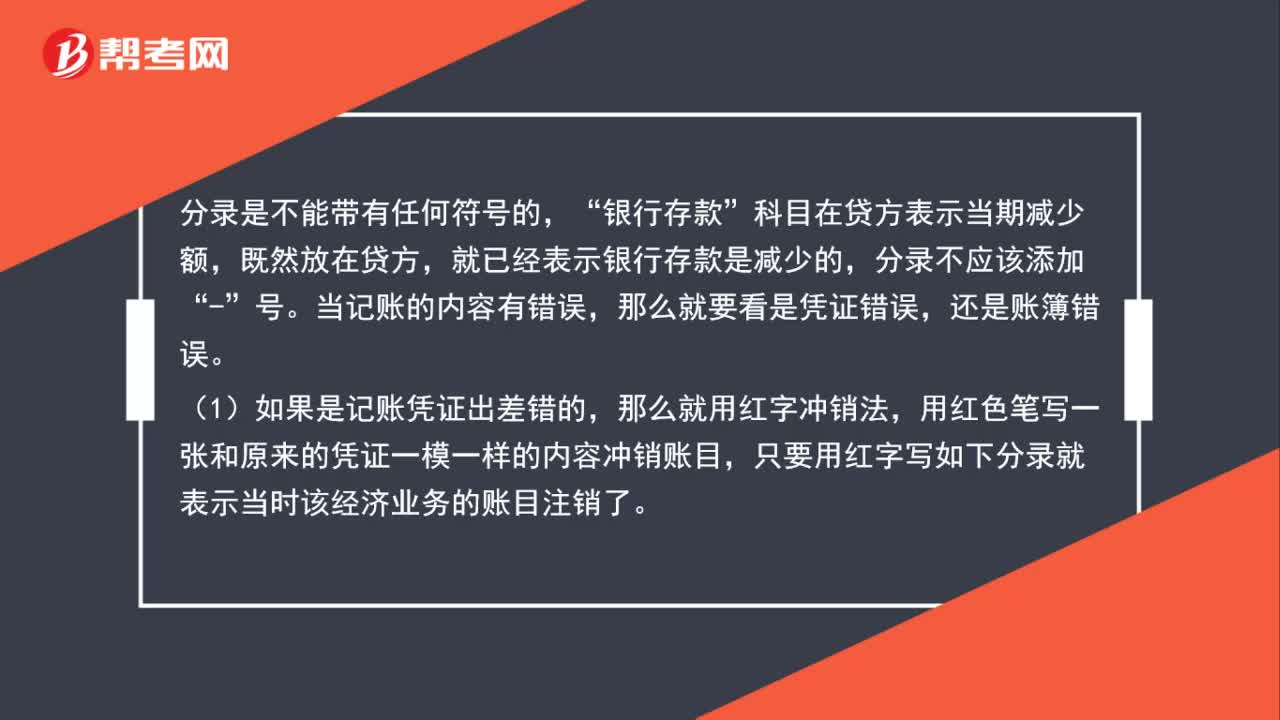

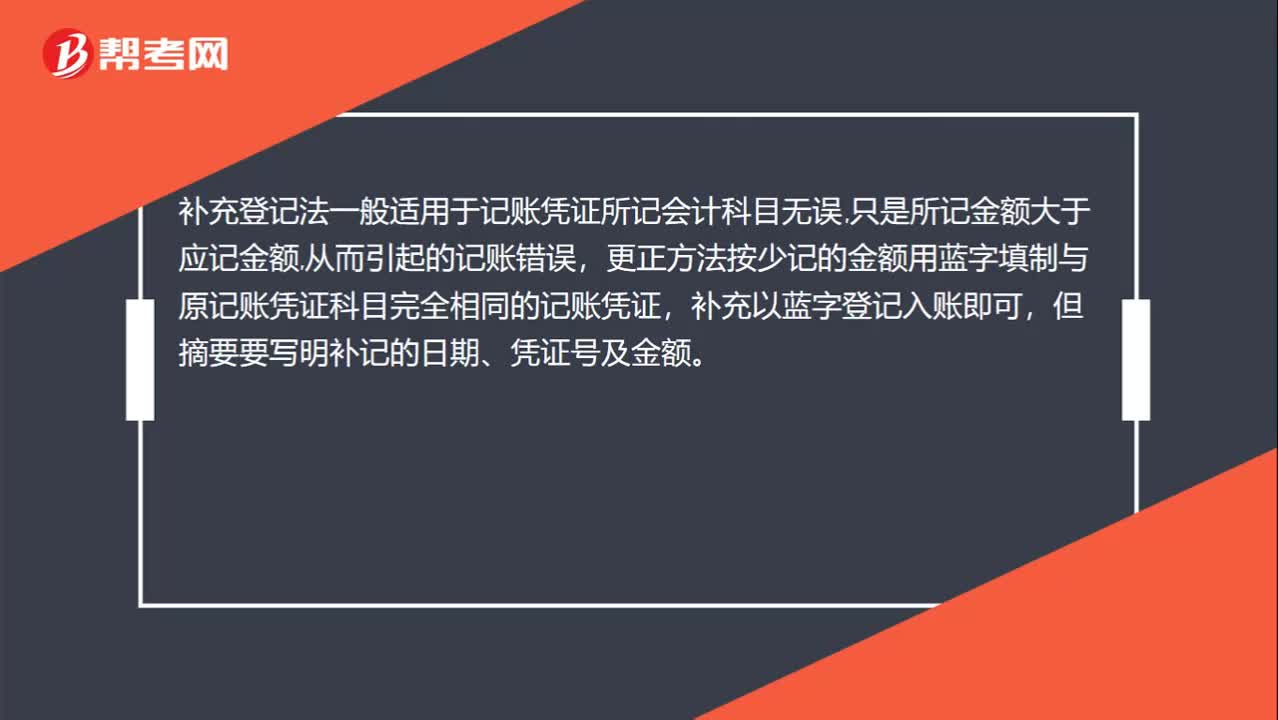

00:38什么是补充登记法?:什么是补充登记法?补充登记法一般适用于记账凭证所记会计科目无误,只是所记金额大于应记金额,从而引起的记账错误,更正方法按少记的金额用蓝字填制与原记账凭证科目完全相同的记账凭证,补充以蓝字登记入账即可,但摘要要写明补记的日期、凭证号及金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日