下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

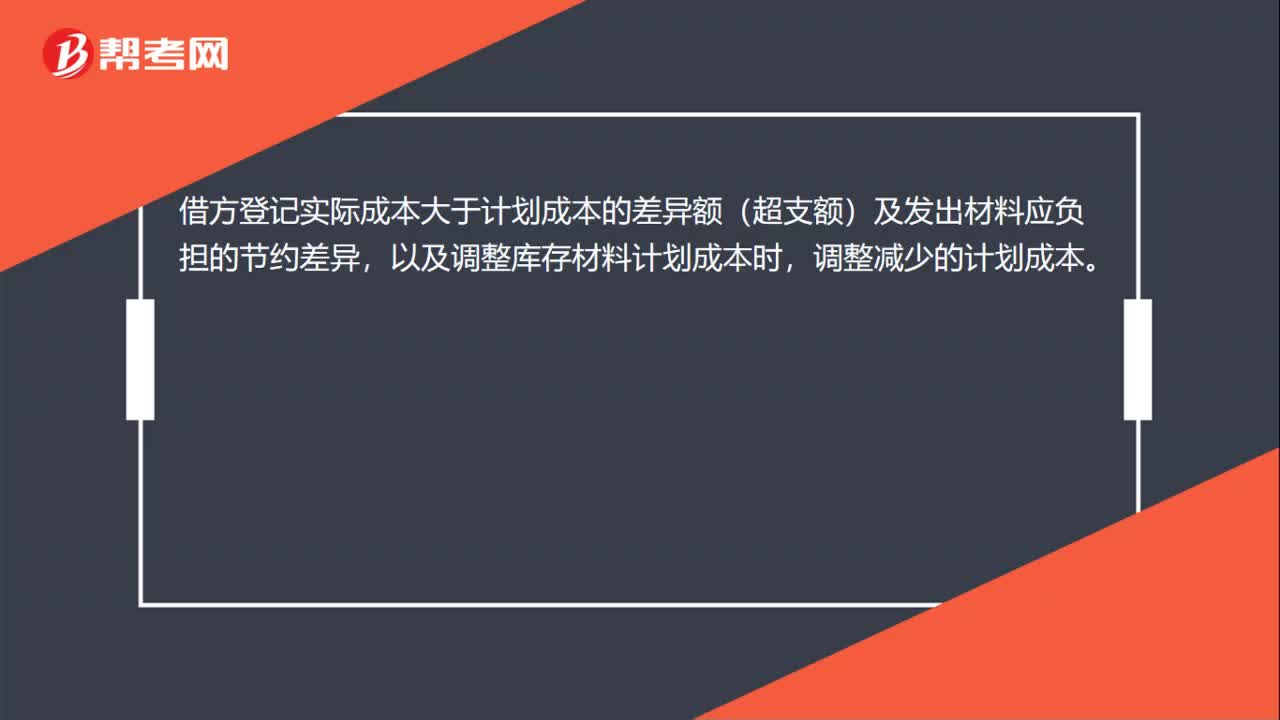

00:33应交税费借方表示什么?:应交税费借方表示什么?应交税费借方记减少;贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

00:38

00:38制造费用科目的借方发生额,与应付账款发生额有什么勾稽关系?:制造费用科目的借方发生额,与应付账款发生额有什么勾稽关系?如果企业记账逻辑是发生成本费用直接挂账应付账款,支付时冲减应付账款,而不是直接计入成本费用,应付账款贷方发生额÷(1+增值税税率)就等于计入成本费用的金额。

00:33

00:33材料费用记账凭证记什么科目?:材料费用记账凭证记什么科目?材料费用记账凭证记原材料,材料用于生产:原材料——:某材料:材料用于其他,借。管理费用营业费用等贷现金银行存款如果是一般纳税人还要把增值税分离出来

00:12

00:12材料采购什么时候登记记账凭证?:材料采购什么时候登记记账凭证?购入材料的时候,材料采购就应该登记记账凭证。

01:00

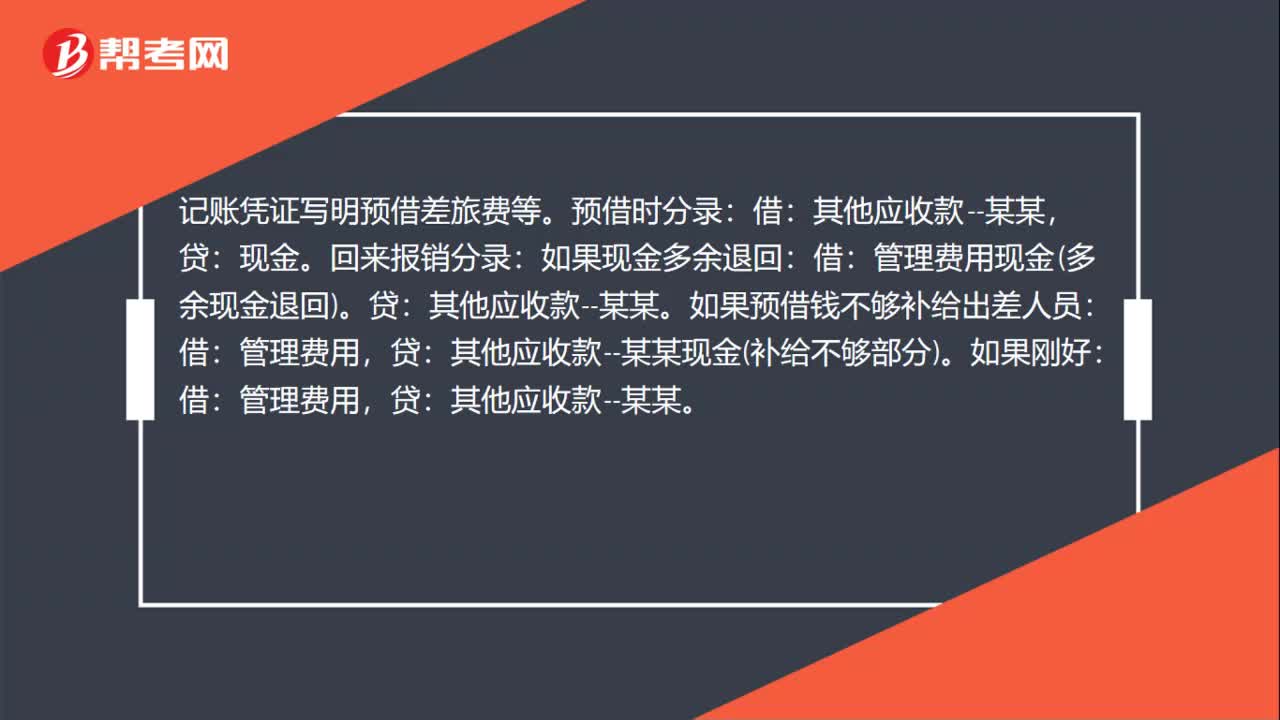

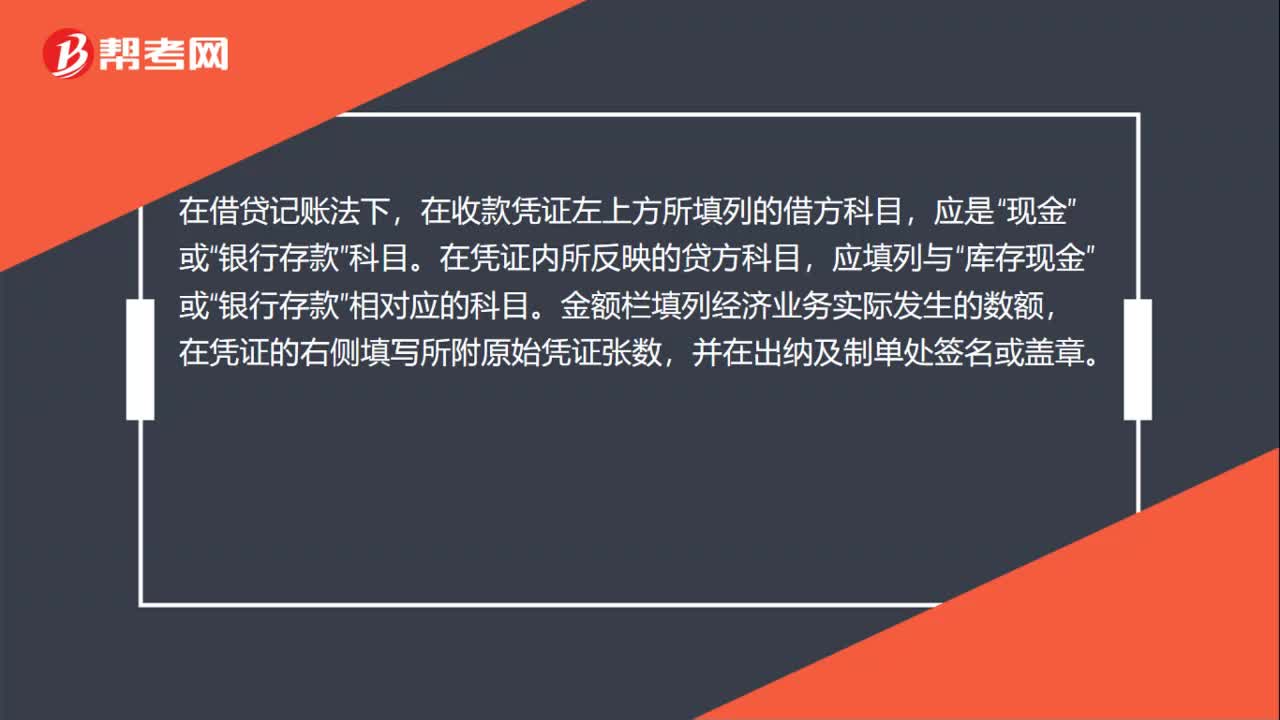

01:00备用金怎么登记记账凭证?:备用金怎么登记记账凭证?备用金已经存入银行的,写如下分录:贷,其他应收款,应该填收款凭证。收款凭证是用来记录现金和银行存款收款业务的会计凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的,在借贷记账法下“在收款凭证左上方所填列的借方科目”应是“现金”科目“在凭证内所反映的贷方科目”应填列与“库存现金”或。银行存款,相对应的科目,金额栏填列经济业务实际发生的数额。

01:05

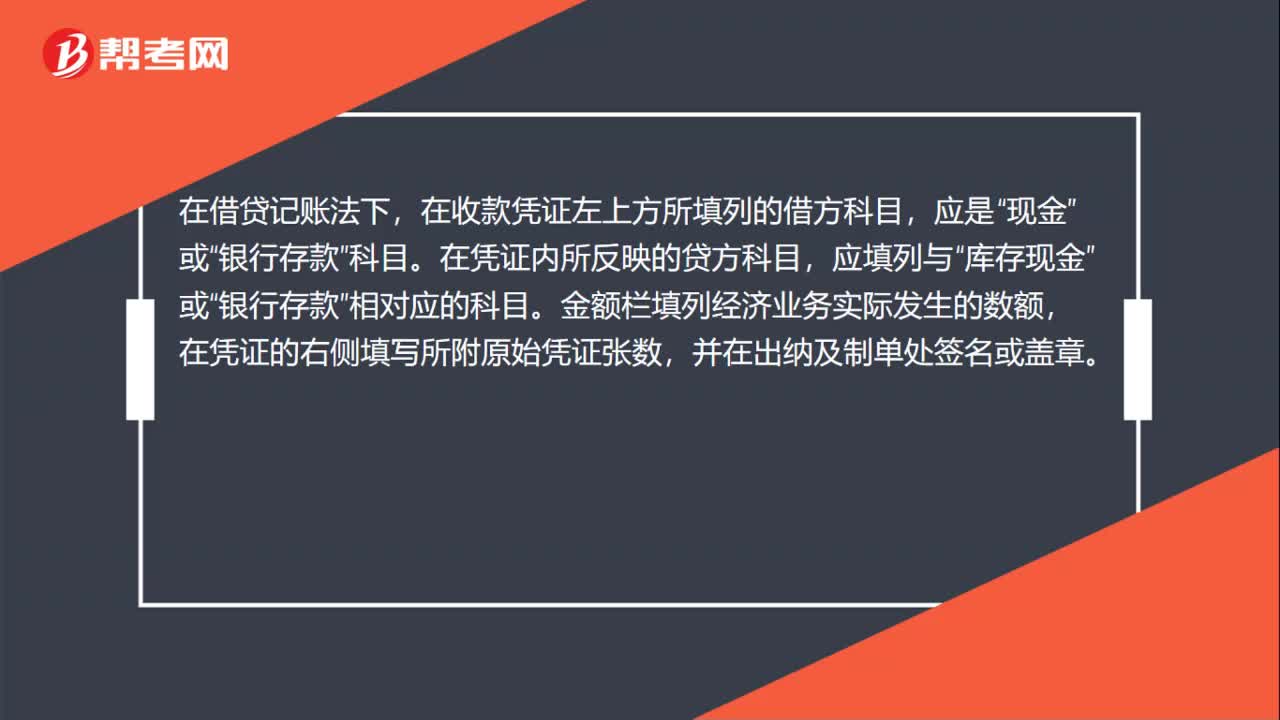

01:05备用金存公户记账凭证怎么写?:备用金存公户记账凭证怎么写?备用金存公户,已经存入银行的,写如下分录:贷,其他应收款,应该填收款凭证。收款凭证是用来记录现金和银行存款收款业务的会计凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的,在借贷记账法下“在收款凭证左上方所填列的借方科目”应是“现金”科目“在凭证内所反映的贷方科目”应填列与“库存现金”或。银行存款,相对应的科目,金额栏填列经济业务实际发生的数额。

01:13

01:13基本生产车间领用专用材料为什么是借记制造费用?:基本生产车间领用专用材料为什么是借记制造费用?首先制造费用的核算内容包括车间物料消耗,车间管理人员的薪酬,车间管理用房屋和设备的折旧费、租赁费和保险费,车间管理用具摊销,车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、差旅费、办公费以及季节性及修理期间停工损失等。原材料属于资产类,减少记贷方。费用属成本费用类,增加应记借方。

00:57

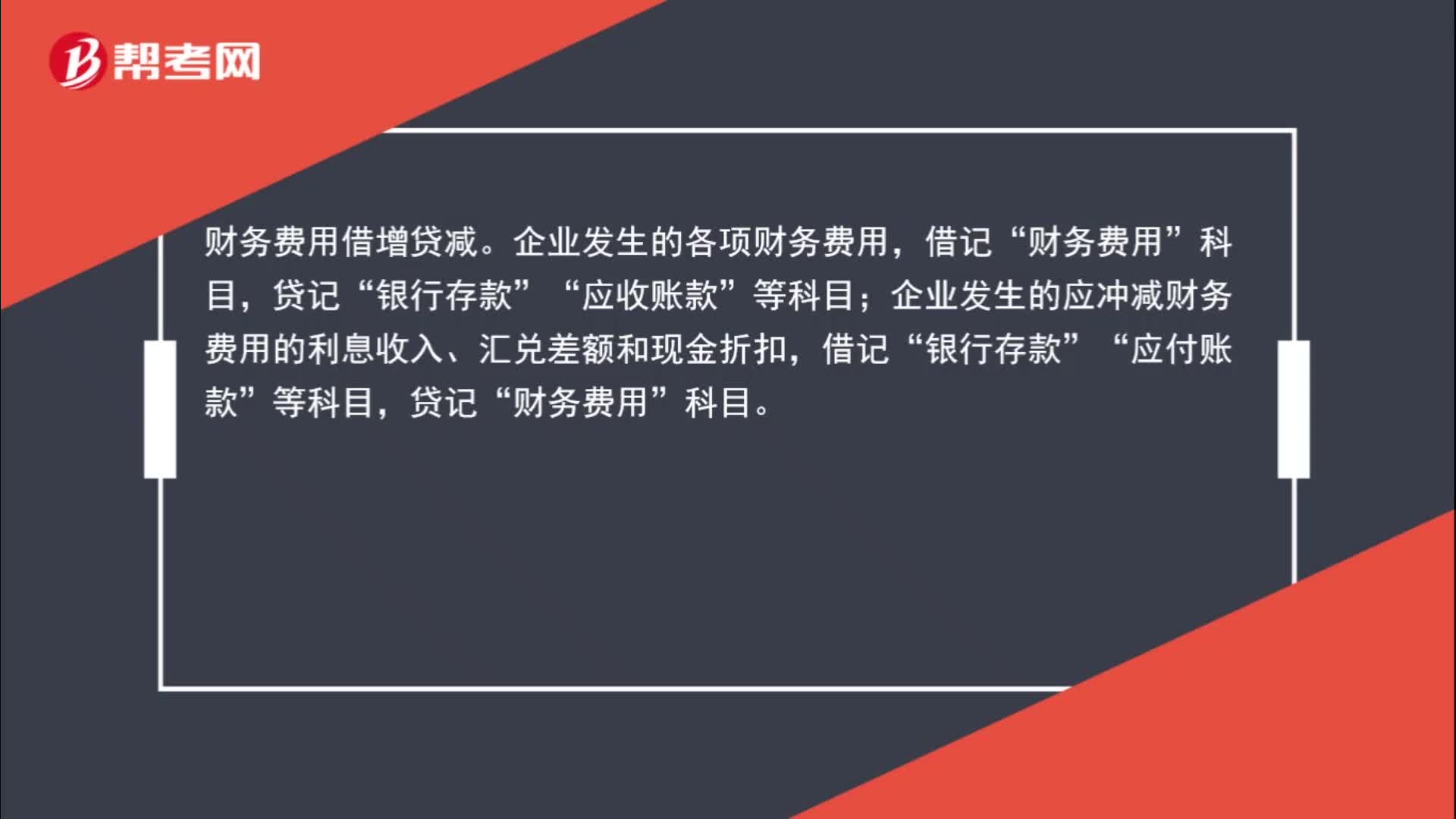

00:57财务费用什么时候记借方什么时候记贷方?:财务费用什么时候记借方什么时候记贷方?财务费用借增贷减。企业发生的各项财务费用,财务费用”贷记“应收账款“等科目”企业发生的应冲减财务费用的利息收入、汇兑差额和现金折扣;借记,银行存款“应付账款”贷记”财务费用,科目“

00:28

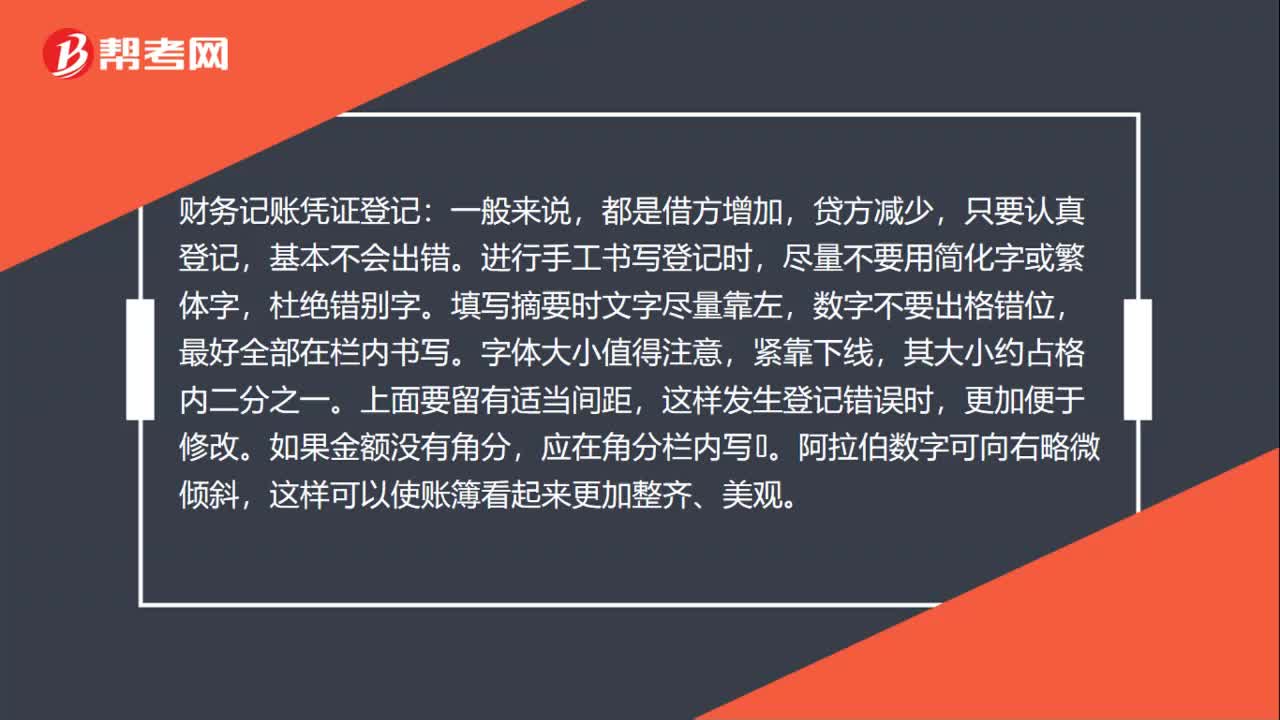

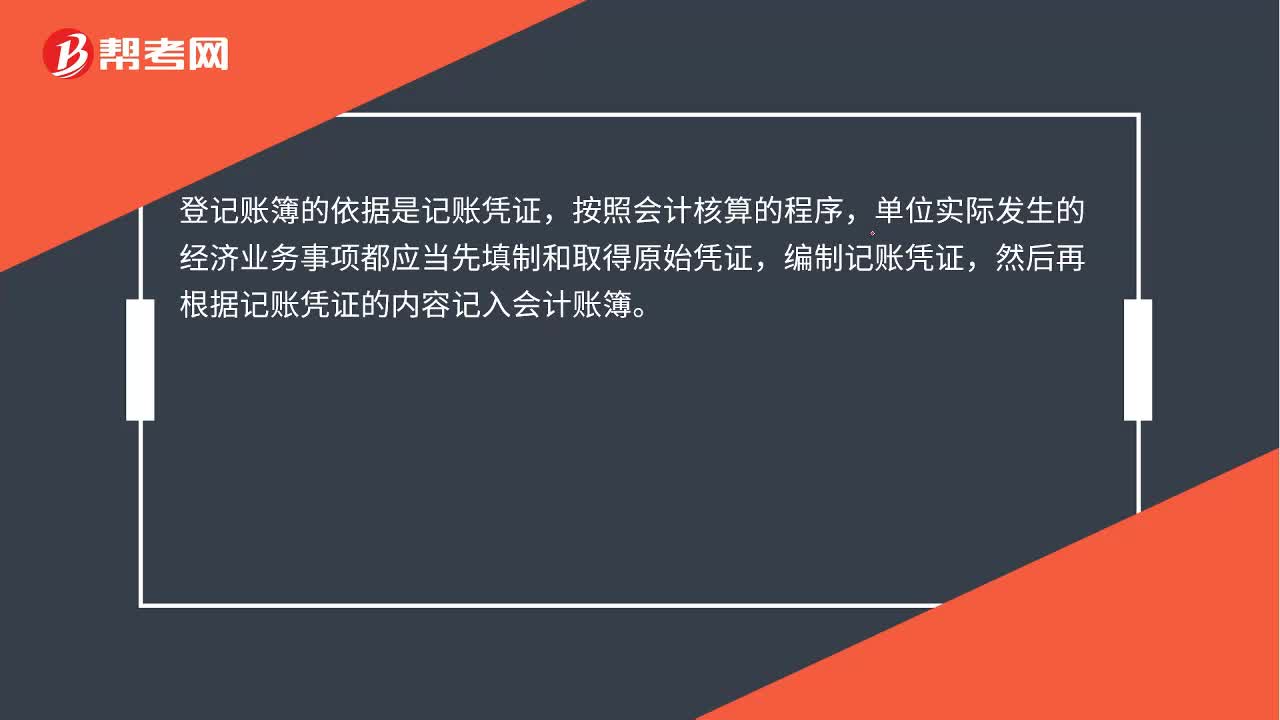

00:28登记账簿的依据是什么?:登记账簿的依据是什么?登记账簿的依据是记账凭证,按照会计核算的程序,单位实际发生的经济业务事项都应当先填制和取得原始凭证,编制记账凭证,然后再根据记账凭证的内容记入会计账簿。

18:53

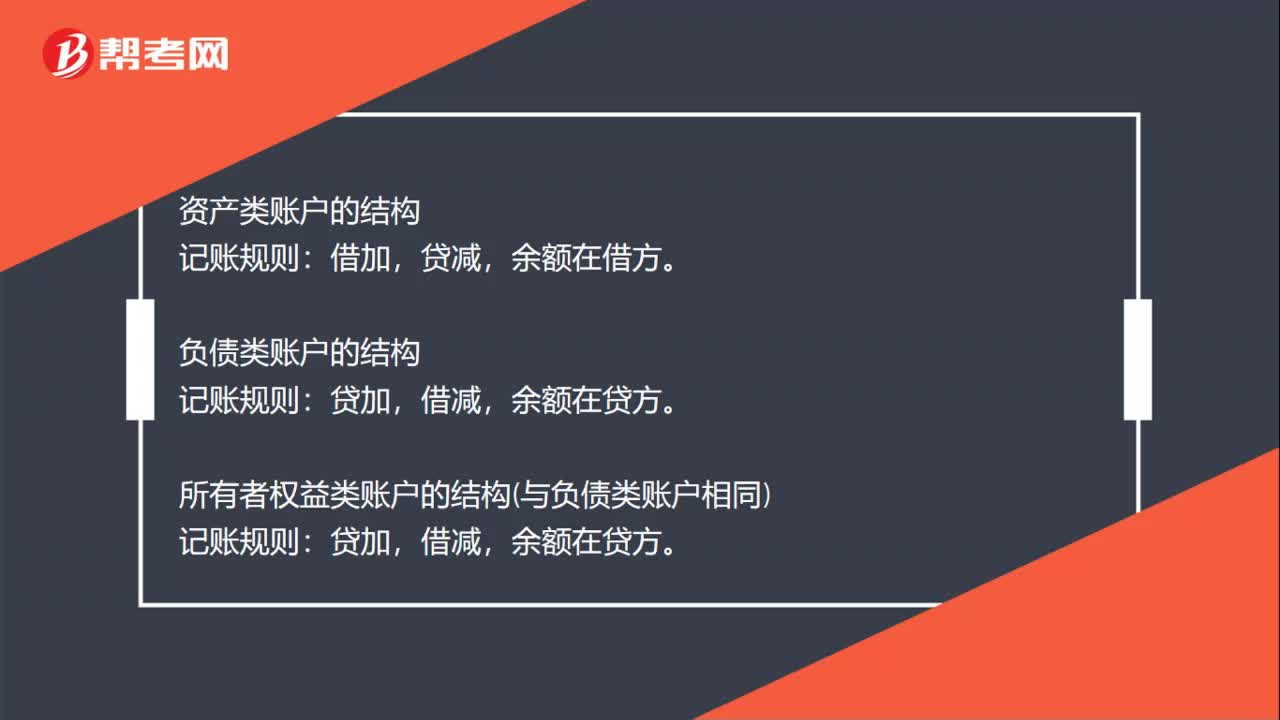

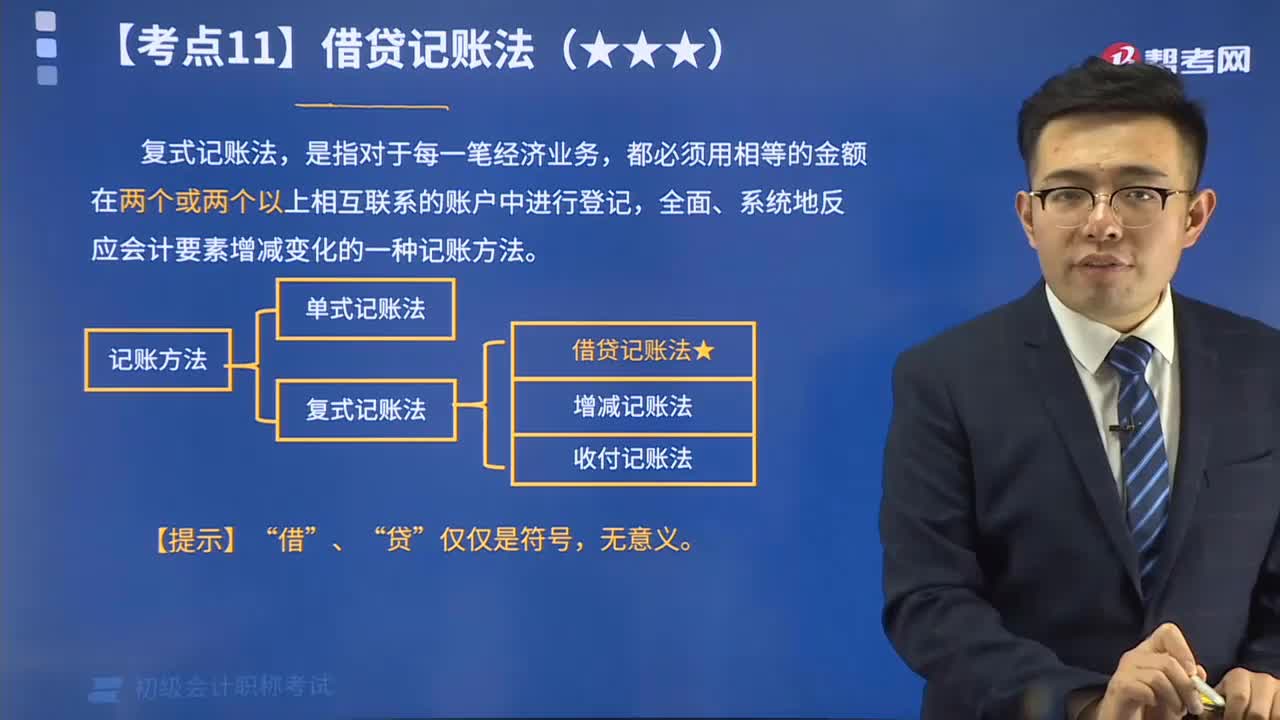

18:53来看看什么是借贷记账法的账户结构?:借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

02:15

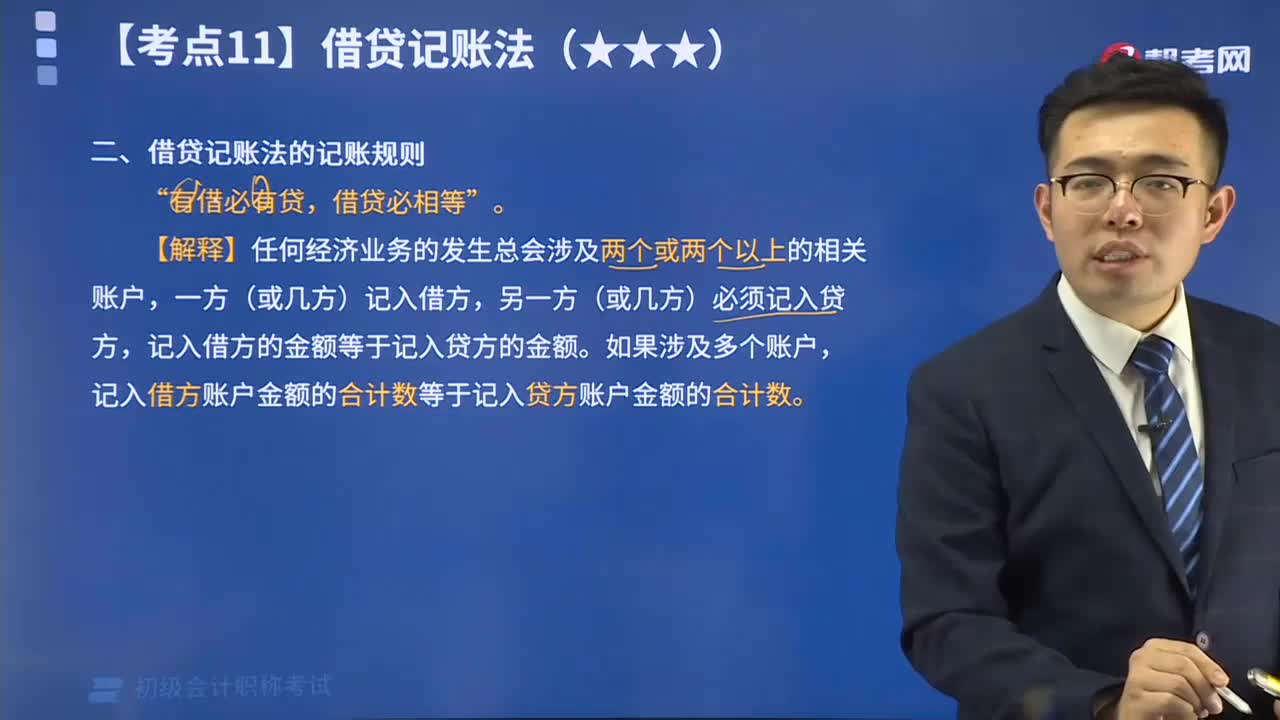

02:15视频精讲借贷记账法的记账规则:记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日