下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

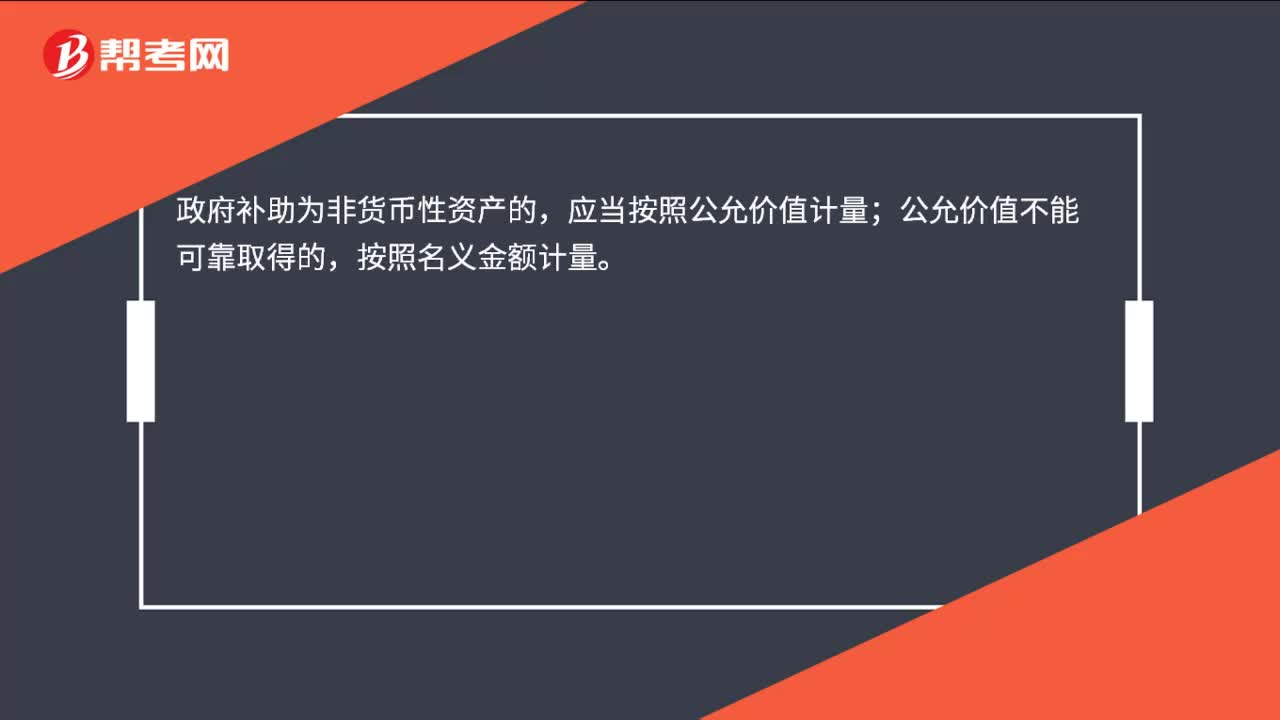

00:22政府补助非货币性资产怎么计量?:政府补助非货币性资产怎么计量?政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

03:09

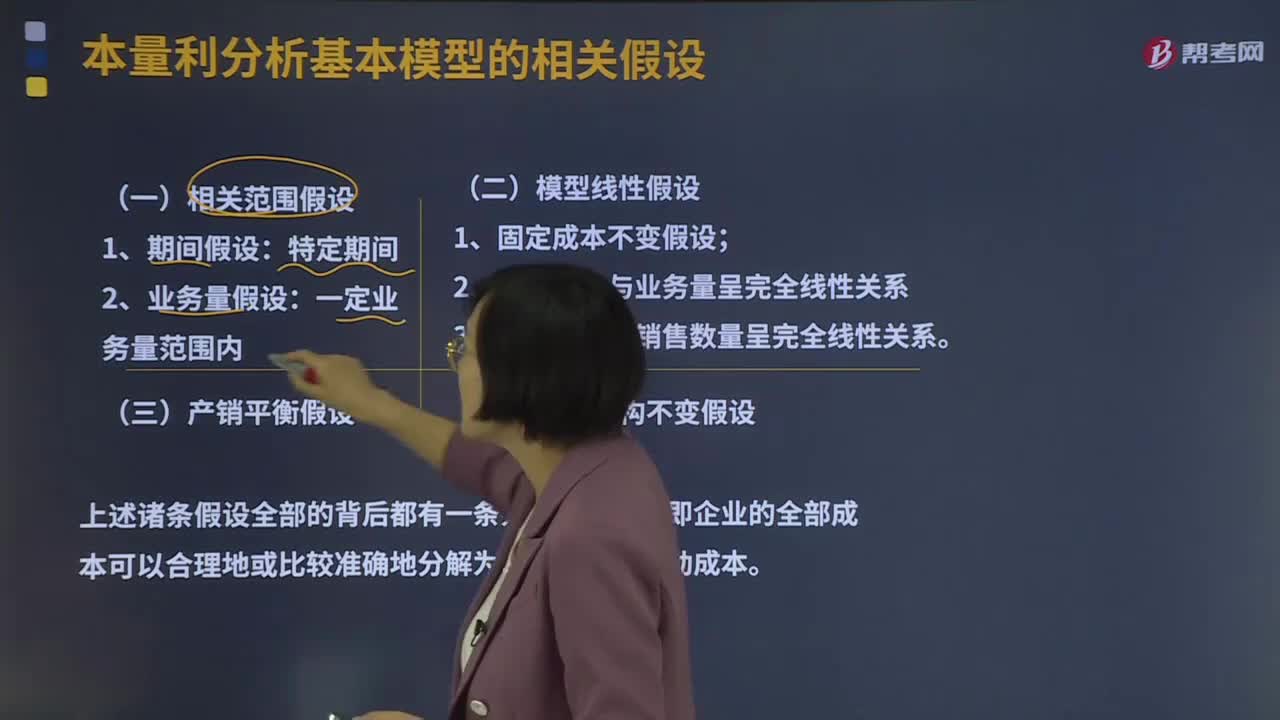

03:09本量利分析基本模型的相关假设有哪些?:模型线性假设由相关范围假设派生而来,产销平衡假设与品种结构不变假设是对模型线性假设的进一步补充;品种结构不变假设又是多品种条件下产销平衡假设的前提条件。所以成本按性态划分的基本假设也就构成了本量利分析的基本假设,对成本按性态进行划分而得到的固定成本和变动成本,2、变动成本与业务量呈完全线性关系假设。变动成本与业务量呈完全线性关系,斜率就是单位变动成本,3、销售收入与销售数量呈完全线性关系假设。

01:04

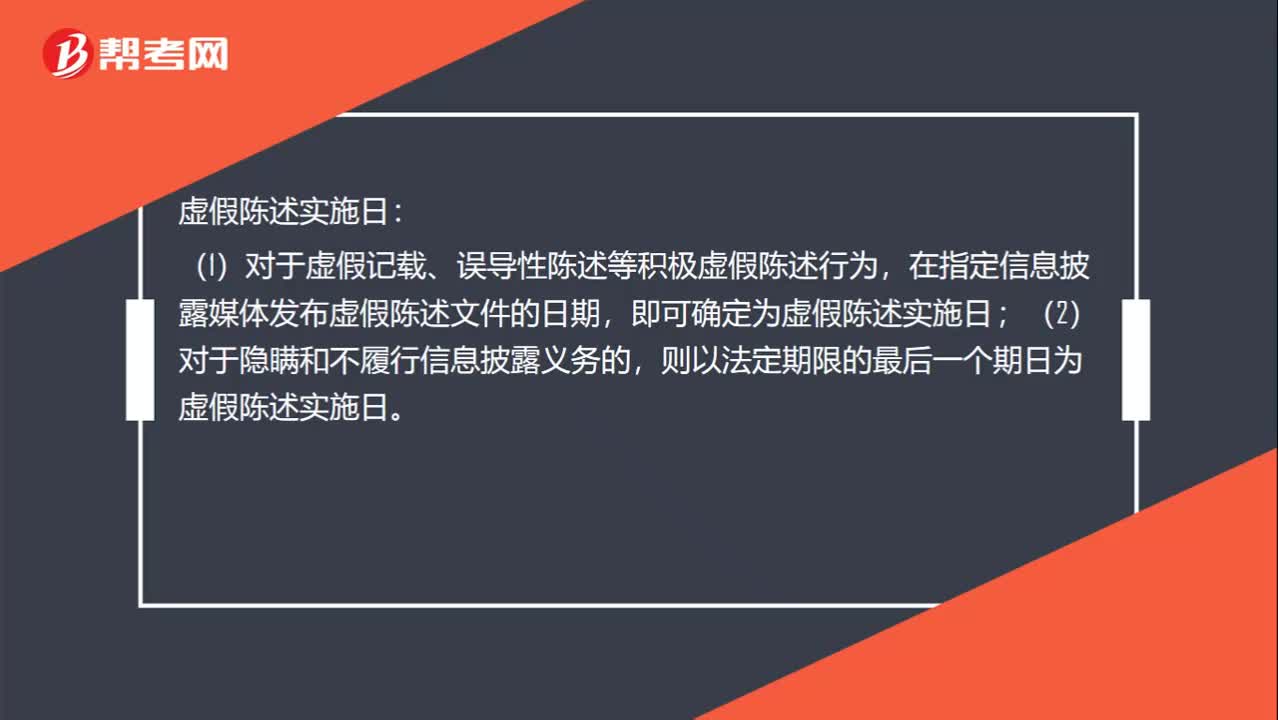

01:04虚假陈述日怎么界定?:虚假陈述日怎么界定?虚假陈述实施日:(1)对于虚假记载、误导性陈述等积极虚假陈述行为,在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;(2)对于隐瞒和不履行信息披露义务的,则以法定期限的最后一个期日为虚假陈述实施日。虚假陈述揭露日:(2)媒体的揭露行为是否可以作为虚假陈述揭露日,如果媒体的揭露行为引起该股票价格急剧波动导致其停牌的,则可以认定其揭露行为的时日为虚假陈述揭露日。

01:58

01:58怎样计量发出存货的成本?:发出存货成本的计量方法,1. 按先进先出的假定流转顺序来选择发出计价及期末结存存货的计价。计算发出存货和期末存货成本。3. 存货单位成本=(月初存货实际成本+本月进货实际成本)÷(月初存货数量+本月进货数量)本月发出存货成本=本月发出存货数量×存货单位成本月末库存存货成本=月末库存存货数量×存货单位成本4. 存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量)

00:18

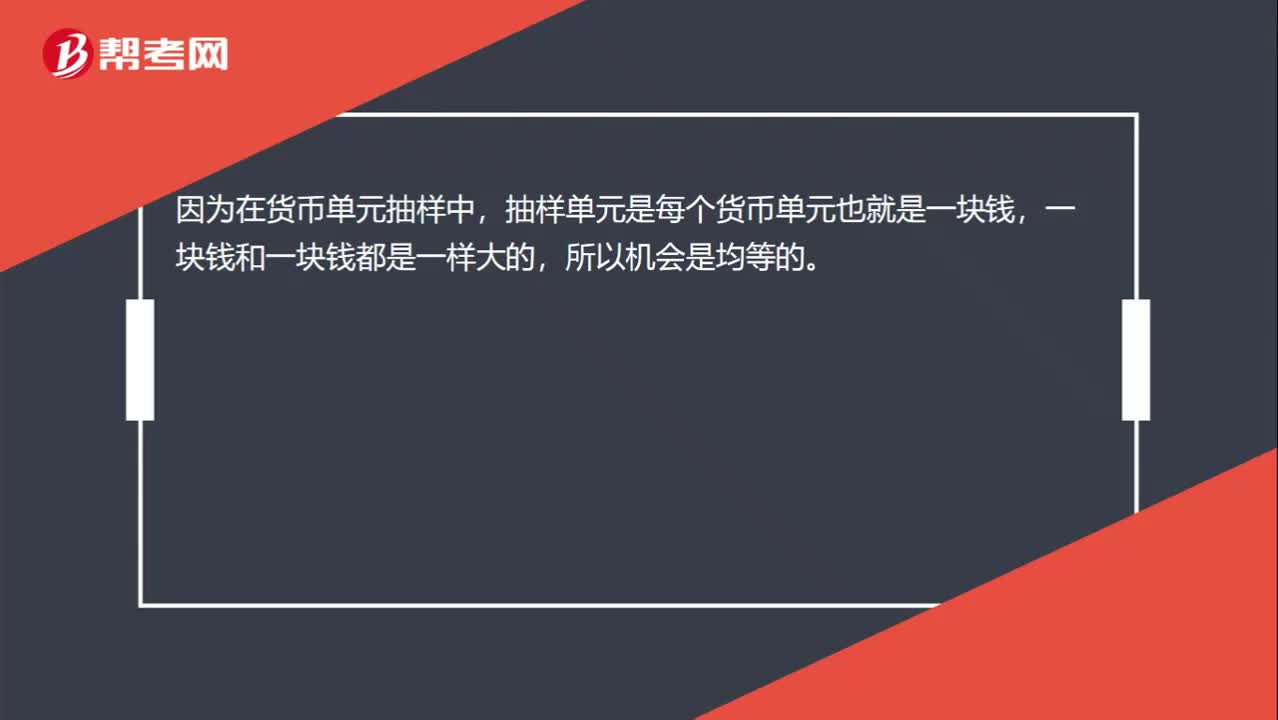

00:18为什么每个货币单元被选中的机会相等?:为什么每个货币单元被选中的机会相等?因为在货币单元抽样中,抽样单元是每个货币单元也就是一块钱,一块钱和一块钱都是一样大的,所以机会是均等的。

02:50

02:50会计要素计量属性中重置成本的含义是什么?:资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。重置成本是指资产按照现在相同或者相似资产所需支付的现金或现金等价物的金额计量;重置成本表示当时取得同一资产或其等价物需要的交换价格。这种交换价格应该是从企业资产或劳务市场获得的成本价格,重置成本多应用于盘盈固定资产的计量等。从估计的更新或重置资产的现实成本中减去应计损耗而求及的一个价值指标的方法。

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

02:45

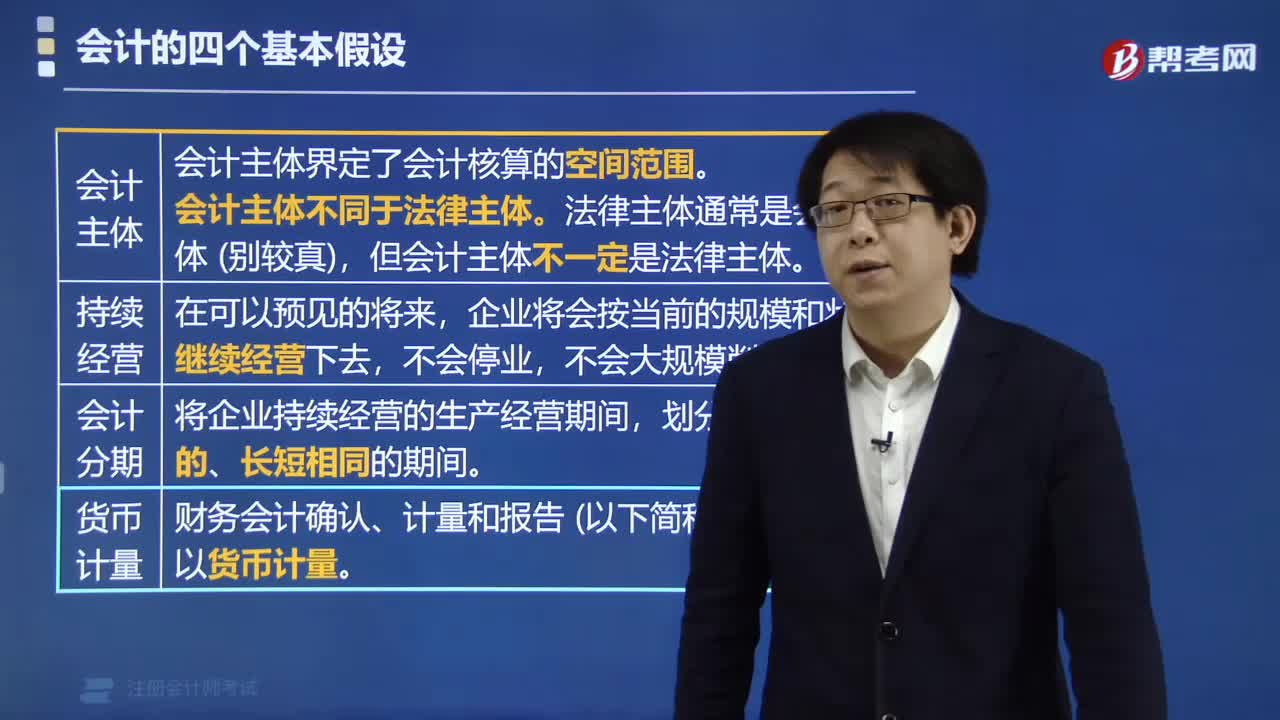

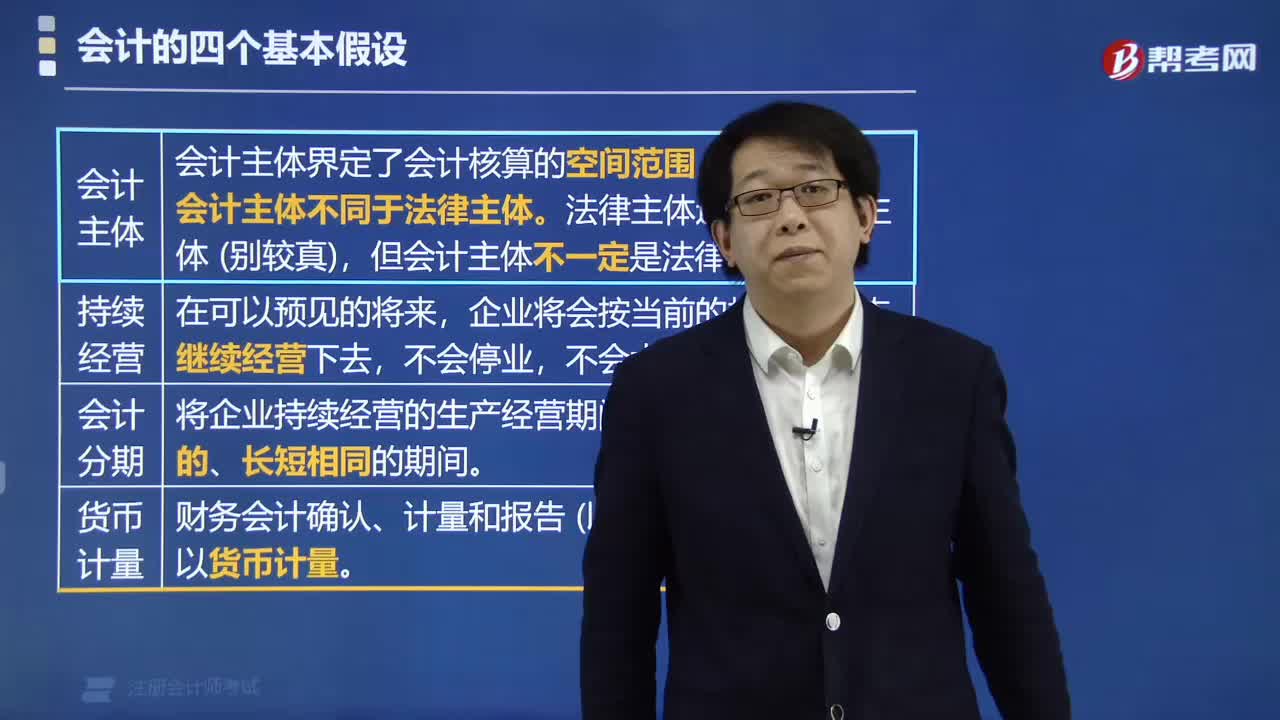

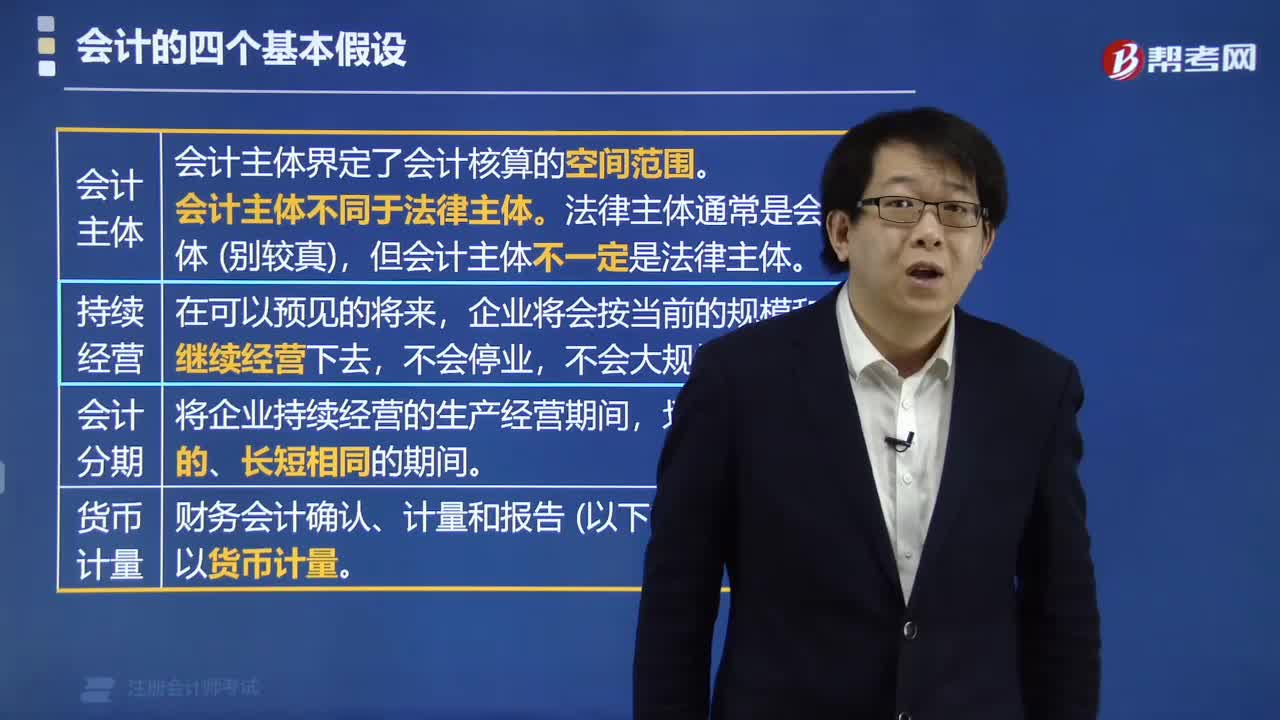

02:45会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

04:39

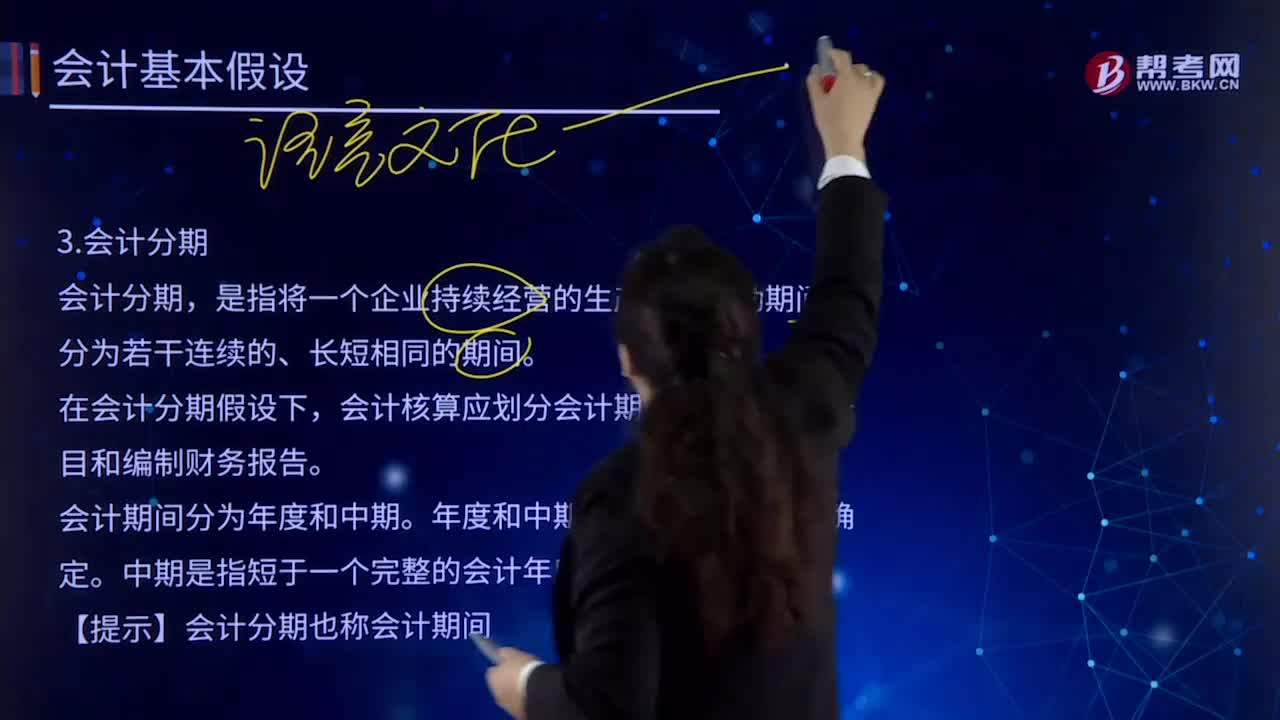

04:39会计基本假设中会计分期的内容是什么?:会计基本假设中会计分期的内容是什么?是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在于通过会计期间的划分,在会计分期假设下,会计核算应划分会计期间,会计期间通常分为年度和中期。是指短于一个完整的会计年度的报告期间,会计期间分为年度和中期。中期是指短于一个完整的会计年度的报告期间。【提示】会计分期也称会计期间。

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

03:22

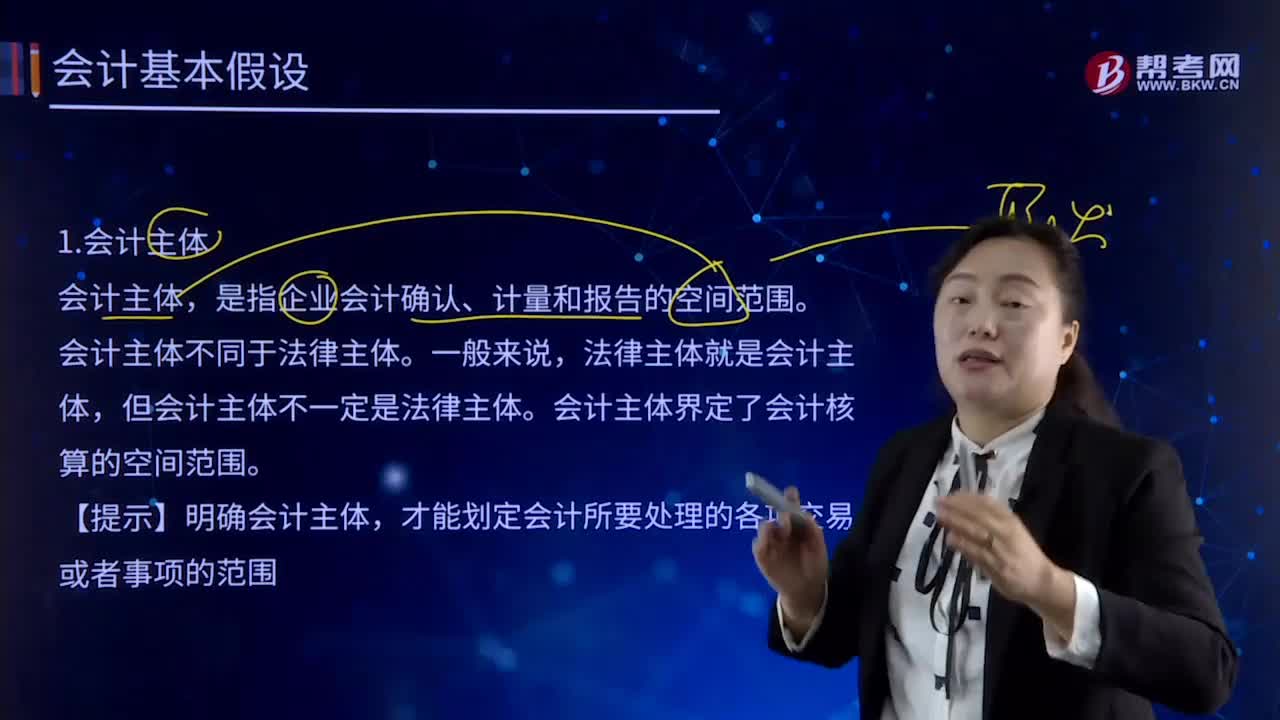

03:22会计基本假设中会计主体是指什么?:会计基本假设中会计主体是指什么?是指企业会计确认、计量和报告的空间范围。会计核算和财务报告的编制应当集中于反映特定对象的活动,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,明确界定会计主体是开展会计确认、计量和报告工作的重要前提。会计主体界定了会计核算的空间范围。才能划定会计所要处理的各项交易或者事项的范围。只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

03:46

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日