下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:57

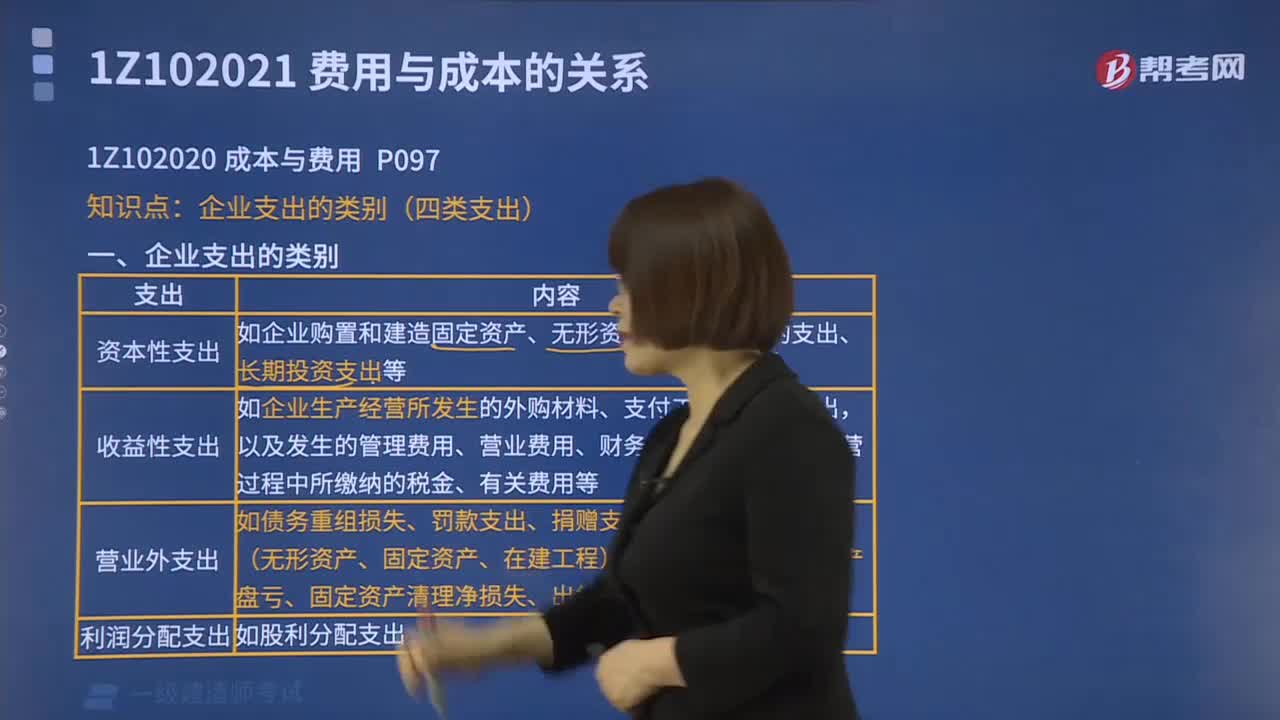

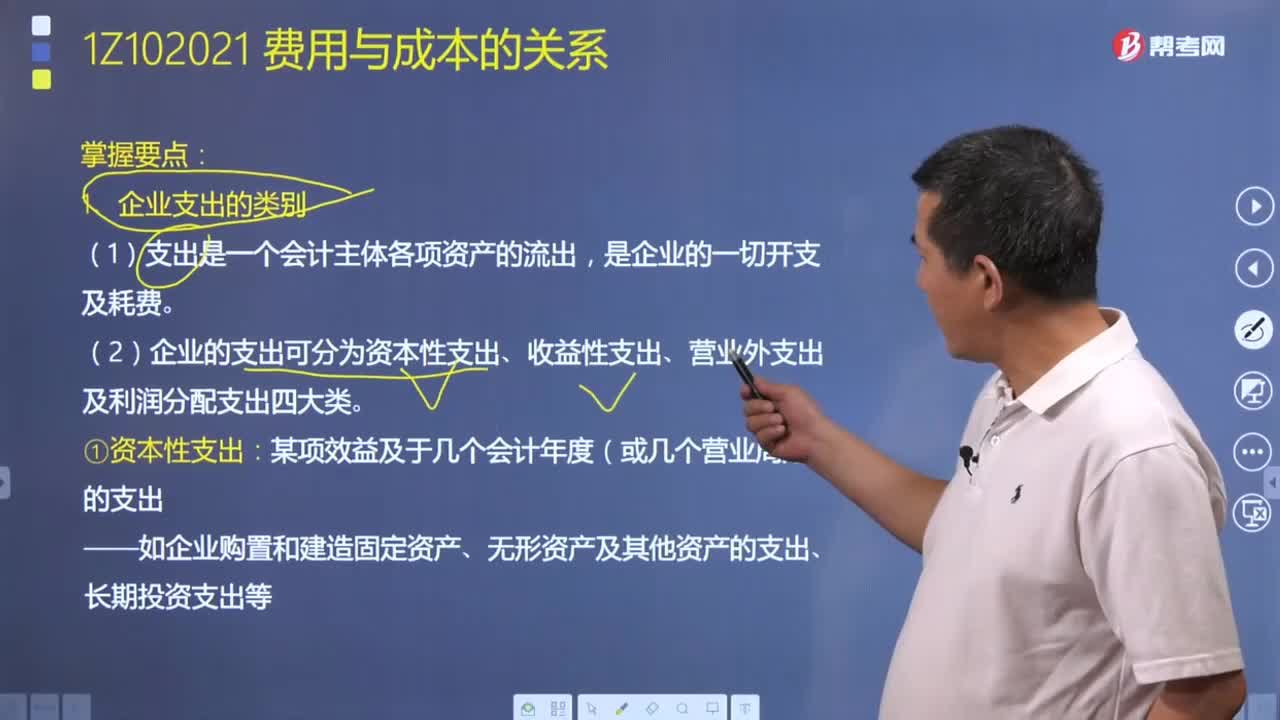

03:57企业支出的类别包括哪四类?:企业支出的类别包括哪四类?

05:56

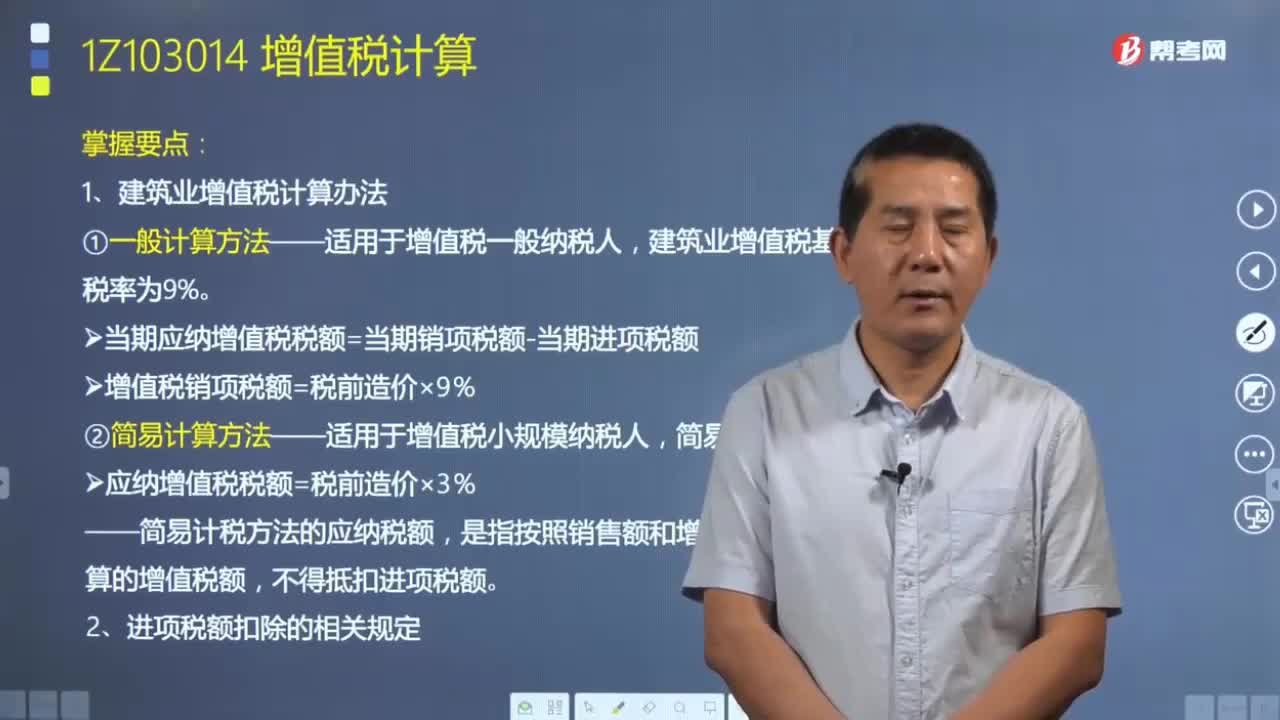

05:56建筑业增值税的计算办法有哪些?以及进项税额扣除的相关规定是什么?:建筑安装工程费用的增值税是指国家税法规定应计入建筑安装工程造价内的增值税销额。(1)当期应纳增值税税额=当期销项税额-当期进项税额。增值税销项税额=税前造价×9%,是指按照销售额和增值税征收率计算的增值税额。应纳增值税税额=税前造价×3%。各费用项目均以包含增值税进项税额的含税价格计算,按照农产品收购发票或者销售发票上注明的农产品买价和10%的扣除率计算的进项税额:

08:27

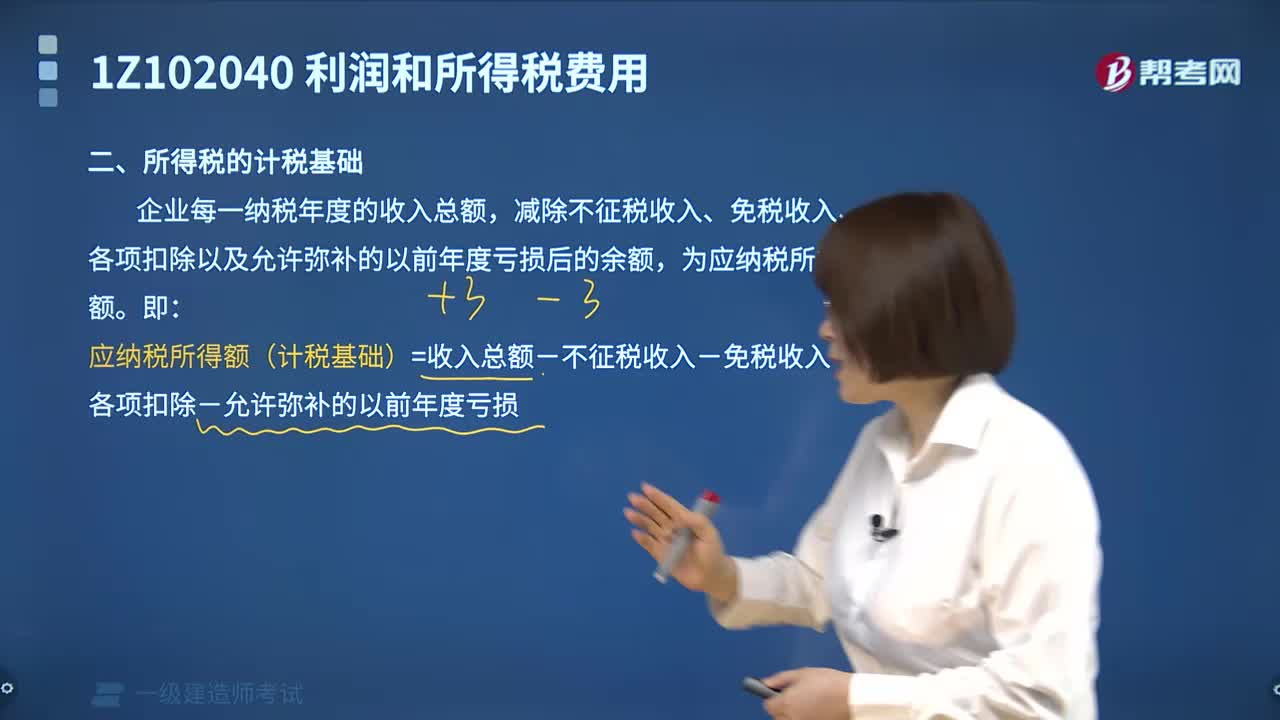

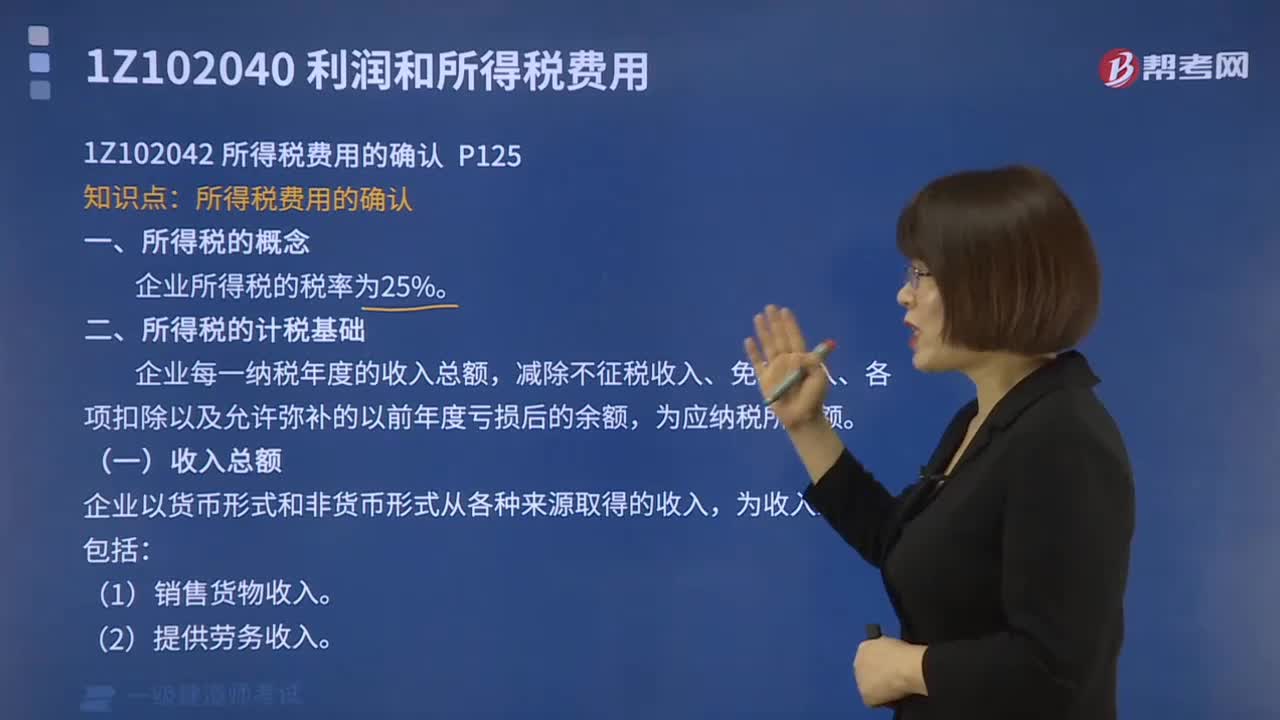

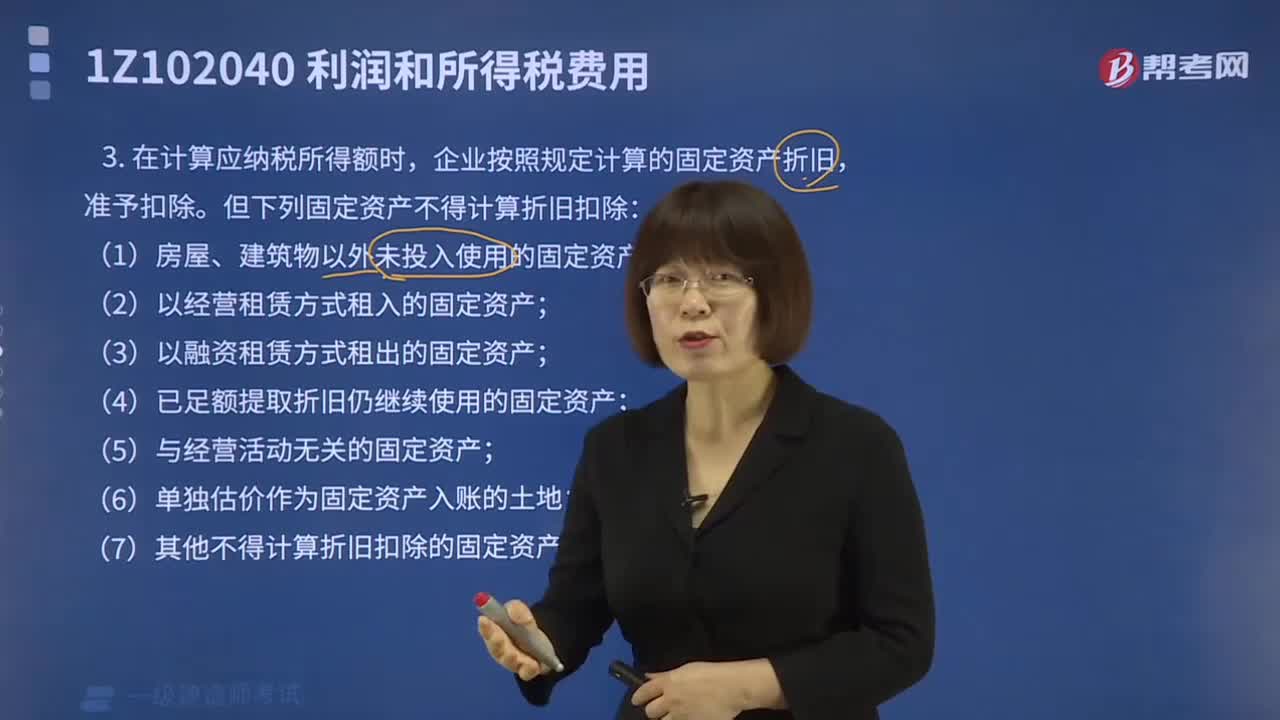

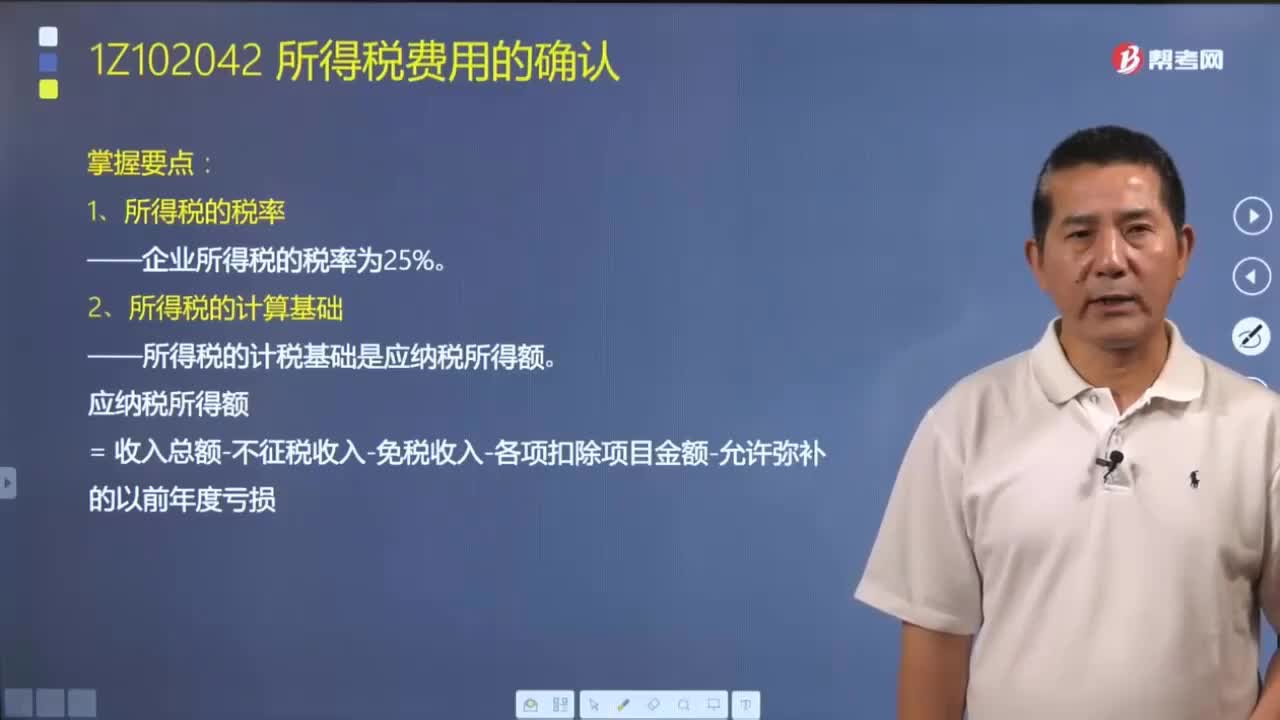

08:27什么叫做所得税?所得税的计税基础又是什么?:所得税是指企业就其生产、经营所得和其他所得按规定交纳的税金,是根据应纳税所得额计算的,包括企业以应纳税所得额为基础的各种境内和境外税额。应纳税所得额是企业年度的收入总额减去准予扣除项目后的余额。所得税的计税基础是应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除项目金额-允许弥补的以前年度亏损:准予在计算应纳税所得额时扣除;⑤《企业所得税法》第九条规定以外的捐赠支出。

02:43

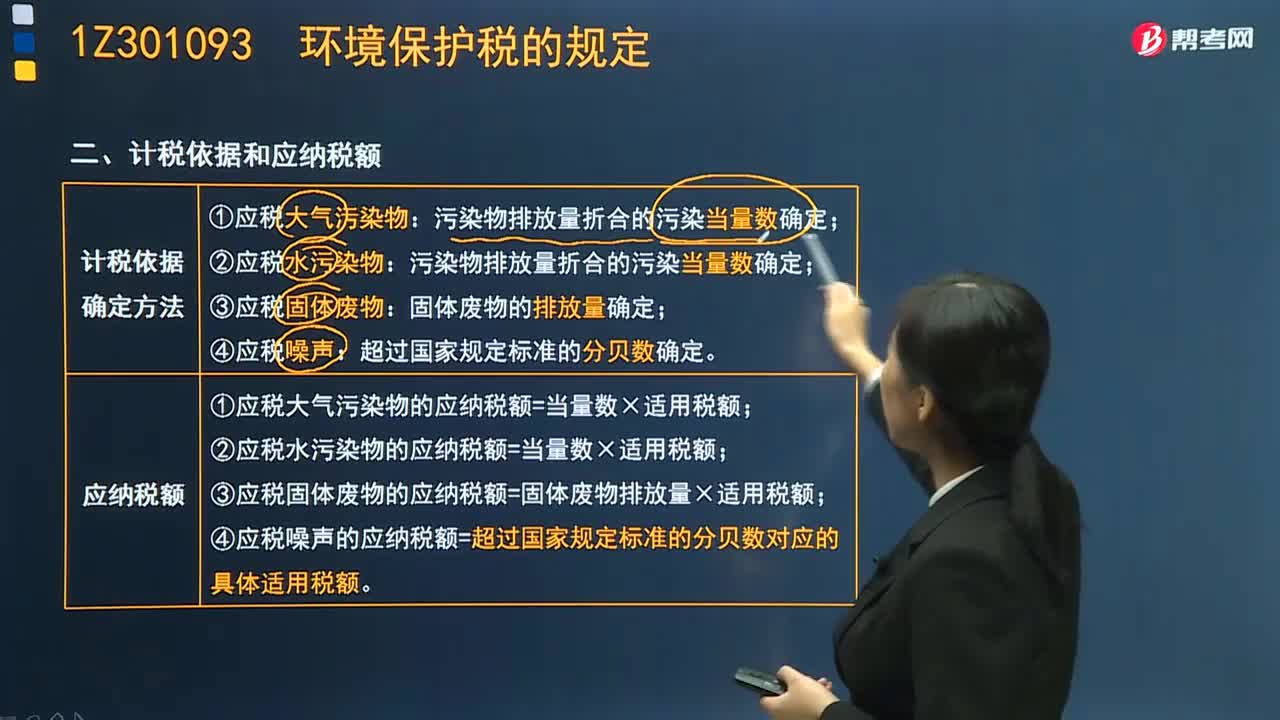

02:43环境保护税的计税依据和应纳税额是什么?:应税大气污染物和水污染物的具体适用税额的确定和调整,应税污染物的计税依据,(1)应税大气污染物按照污染物排放量折合的污染当量数确定;应税污染物的应纳税额,(1)应税大气污染物的应纳税额=当量数×适用税额;(2)应税水污染物的应纳税额=当量数×适用税额;(3)应税固体废物的应纳税额=固体废物排放量×适用税额;(4)应税噪声的应纳税额=超过国家规定标准的分贝数对应的具体适用税额。

04:00

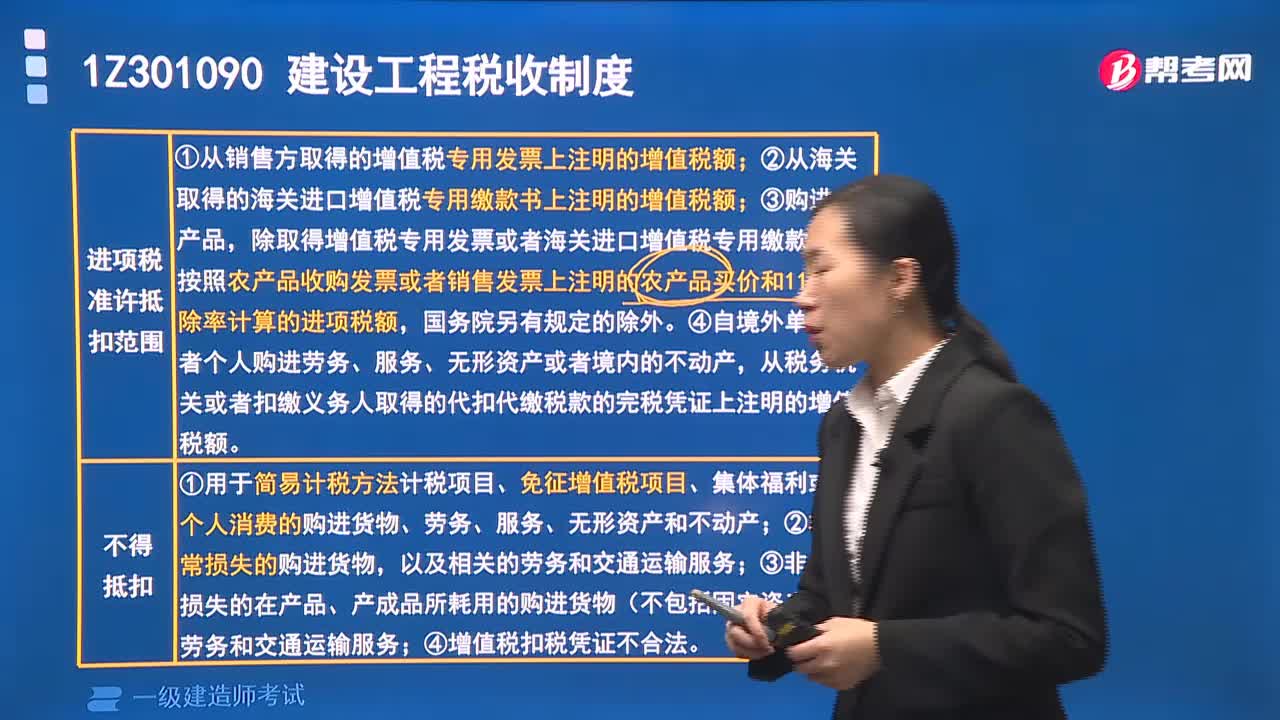

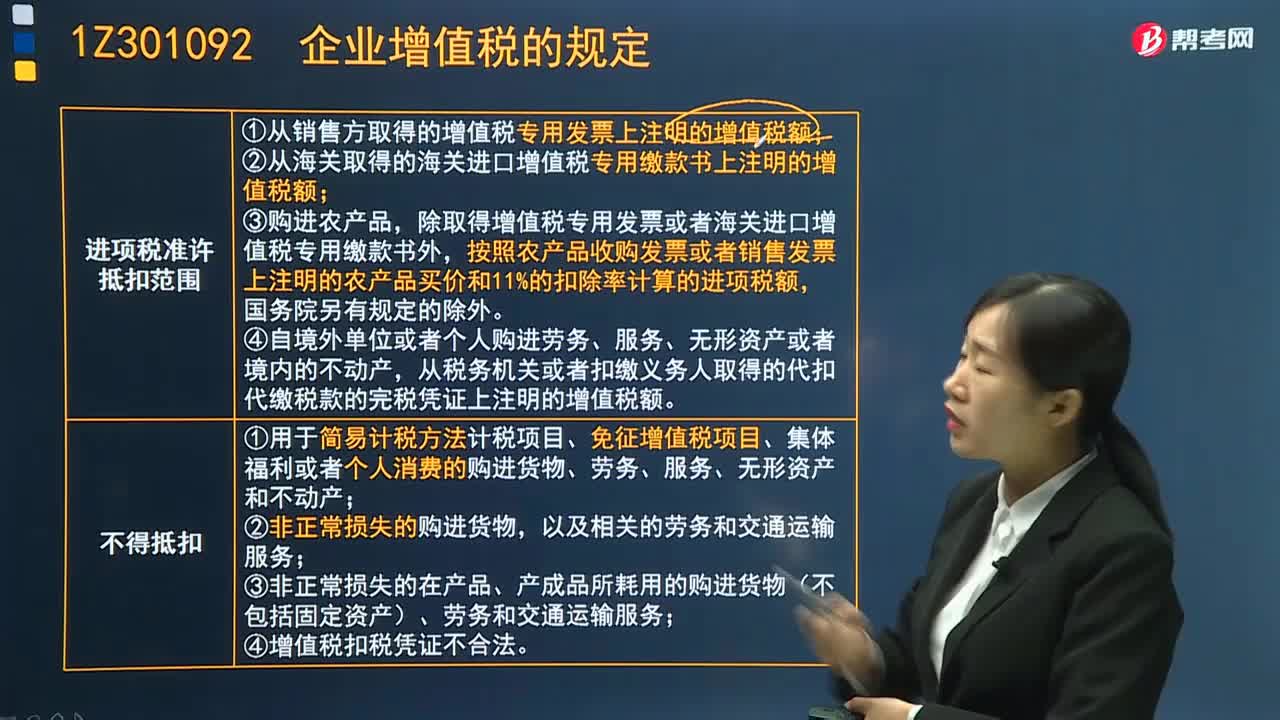

04:00企业增值税销项税额的抵扣是怎样的?:企业增值税销项税额的抵扣是怎样的?增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。(1)从销售方取得的增值税专用发票上注明的增值税额;(2)从海关取得的海关进口增值税专用缴款书上注明的增值税额;除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额。

11:02

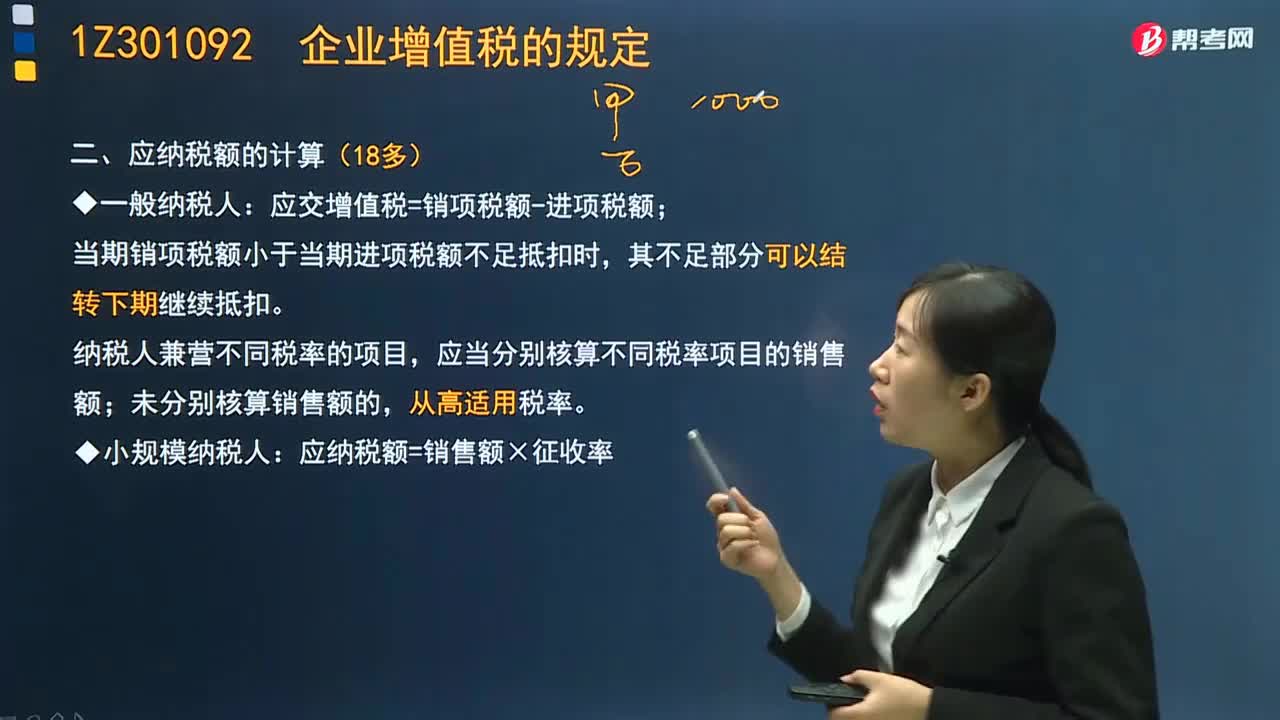

11:02企业增值税应纳税额是如何计算的?:企业增值税应纳税额是如何计算的?应交增值税=销项税额-进项税额;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,应纳税额=销售额×征收率,适用简易计税方法计税,纳税人提供建筑服务取得预收款,以取得的预收款扣除支付的分包款后的余额。按照规定的预征率预缴增值税:适用一般计税方法;适用简易计税方法。

01:08

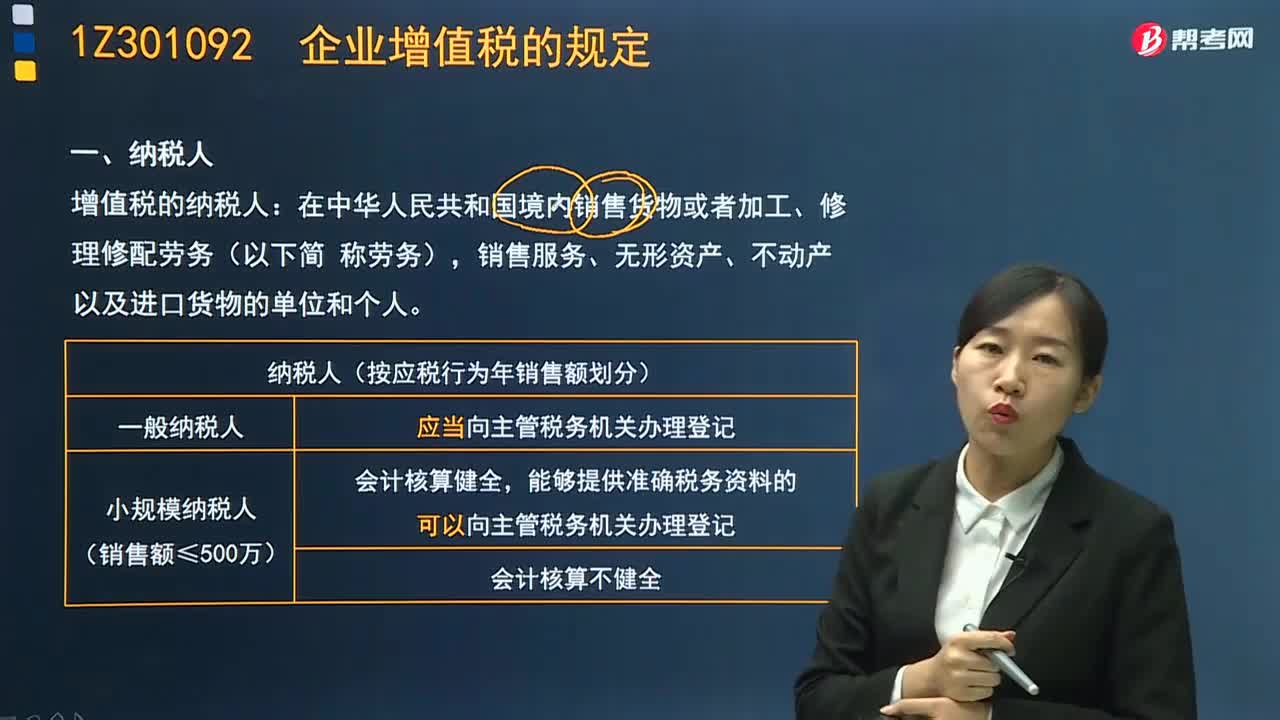

01:08企业增值税的纳税人包括哪些?:企业增值税的纳税人包括哪些?销售服务、无形资产、不动产以及进口货物的单位和个人。增值税的纳税人按应税行为年销售额可以分为一般纳税人和小规模纳税人。一般纳税人应当向主管税务机关办理登记。小规模纳税人(销售额≤500万)会计核算健全,在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。只要发生销售货物或者提供加工、修理修配劳务以及进口货物的行为。

04:22

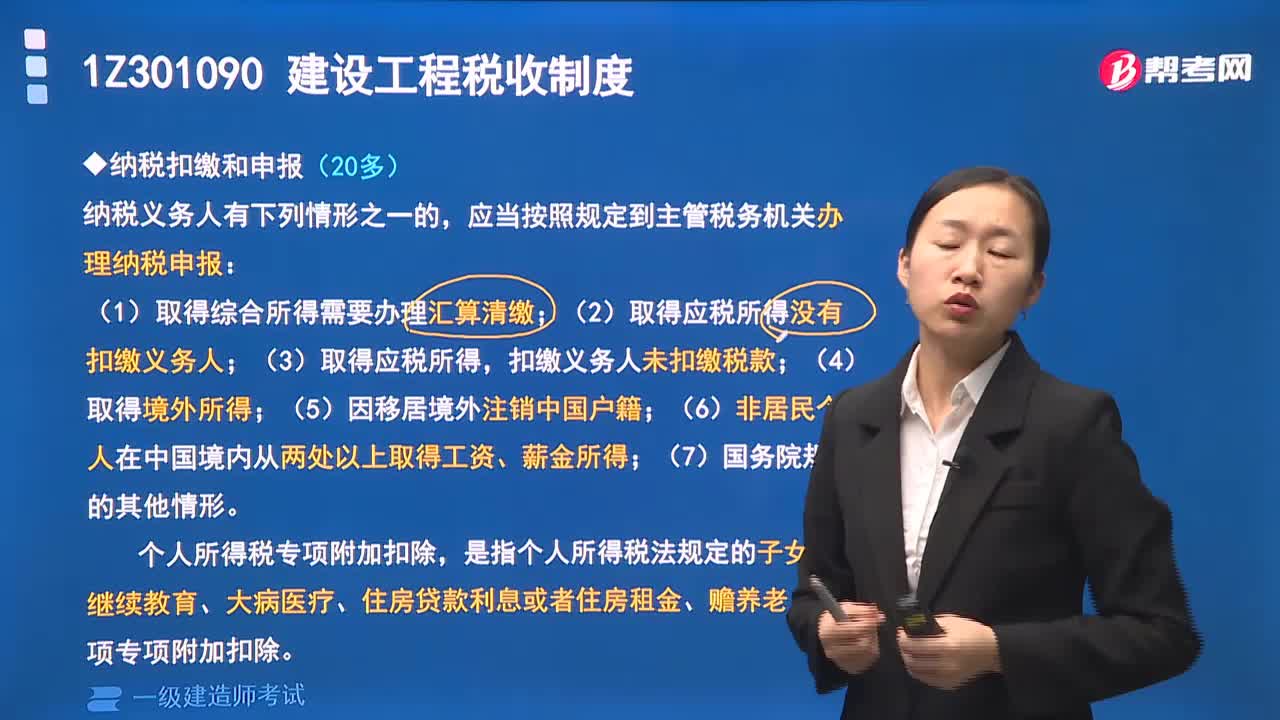

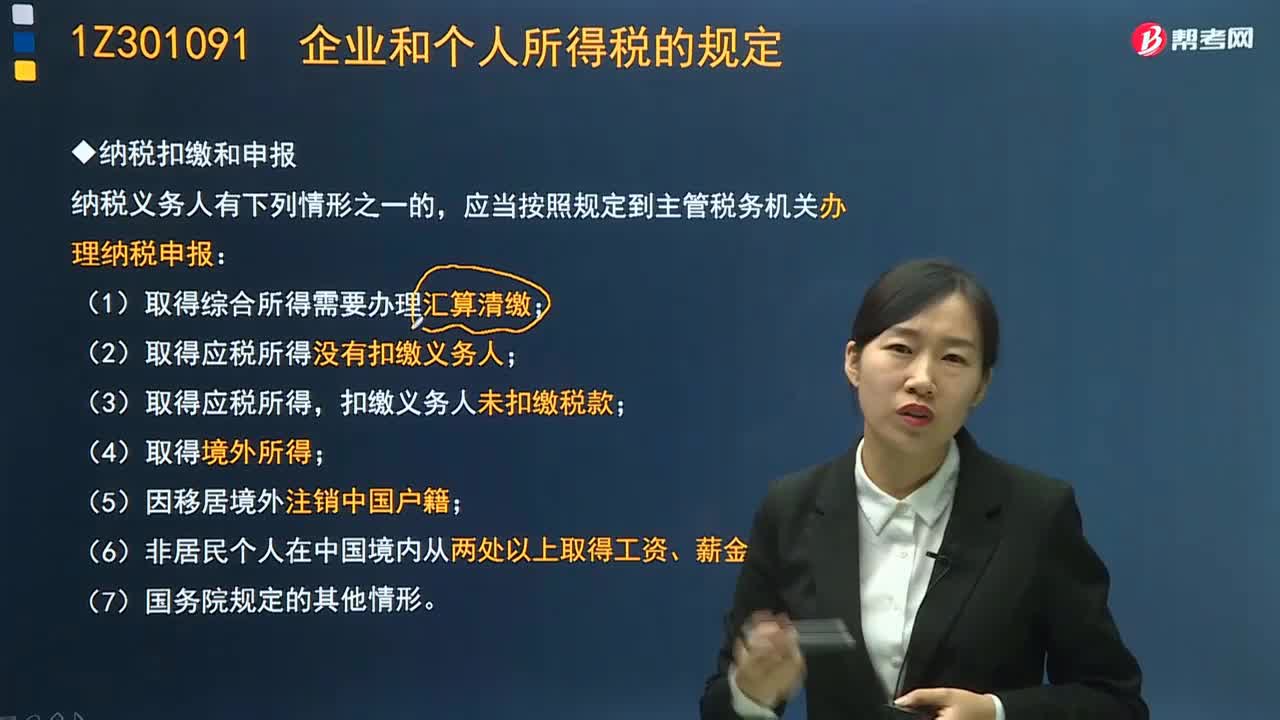

04:22个人所得税如何纳税扣缴和申报?:个人所得税如何纳税扣缴和申报?中国个人所得税的征收方式实行源泉扣缴与自行申报并用法。个人所得税的征收方式可分为按月计征和按年计征。对企业事业单位的承包经营、承租经营所得,实行按年计征应纳税额,其他所得应纳税额实行按月计征。应当按照规定到主管税务机关办理纳税申报:(1)取得综合所得需要办理汇算清缴;(2)取得应税所得没有扣缴义务人;(3)取得应税所得,扣缴义务人未扣缴税款;

06:25

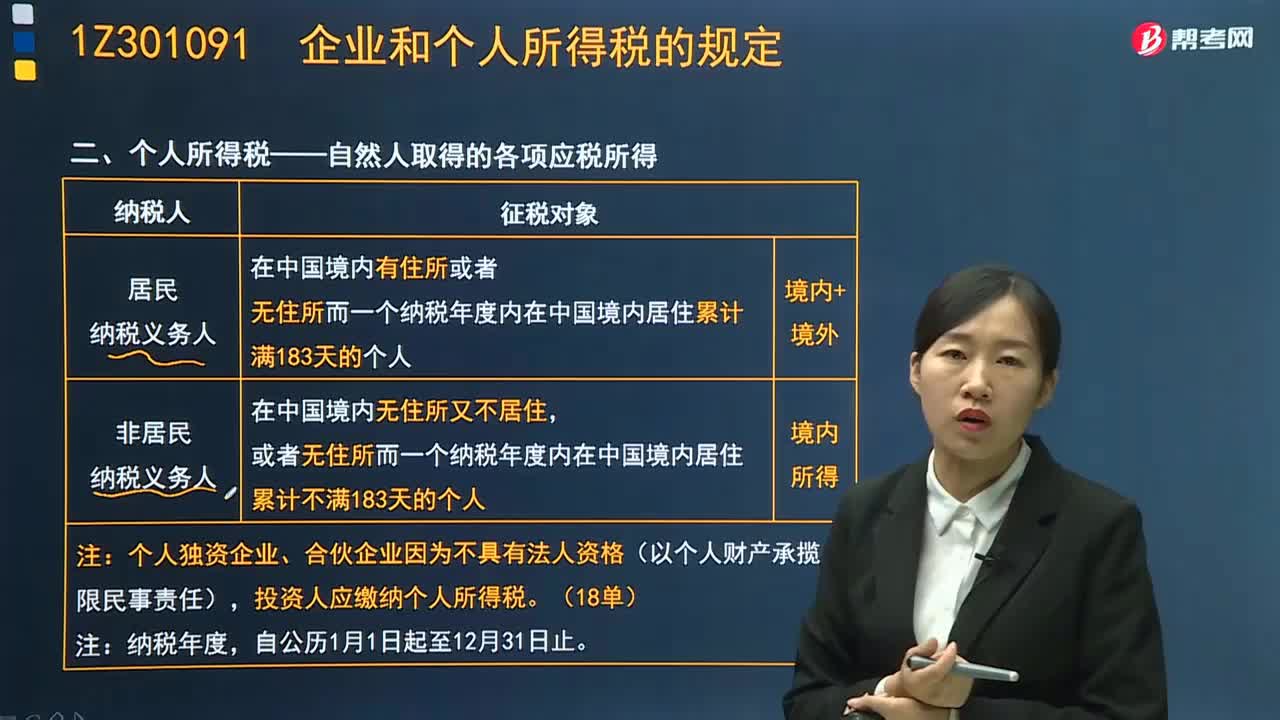

06:25个人所得税——自然人取得的各项应税所得是指什么?:个人所得税——自然人取得的各项应税所得是指什么?个人所得税是对个人(自然人)取得的各项应税所得课征的一种税。其纳税义务人包括中国公民、个体工商户以及在中国有所得的外籍人员和港澳台同胞。是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,非居民纳税义务人:是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。

03:24

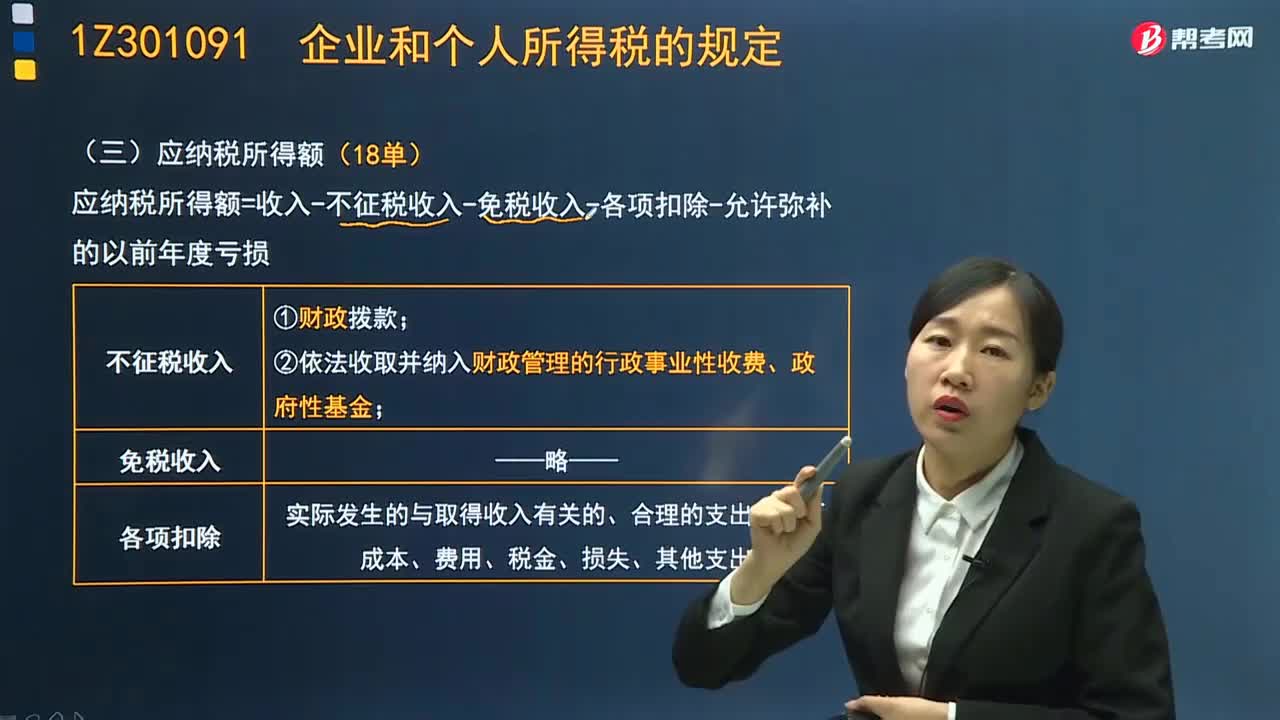

03:24企业所得税的应纳税所得额怎么计算?:企业所得税的应纳税所得额怎么计算?业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。应纳税所得额=收入-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损后,由于计算应纳税所得额是以企业每一纳税年度的收入总额为计算依据的,而各项收入又有其跨年度实现的客观情况。

04:58

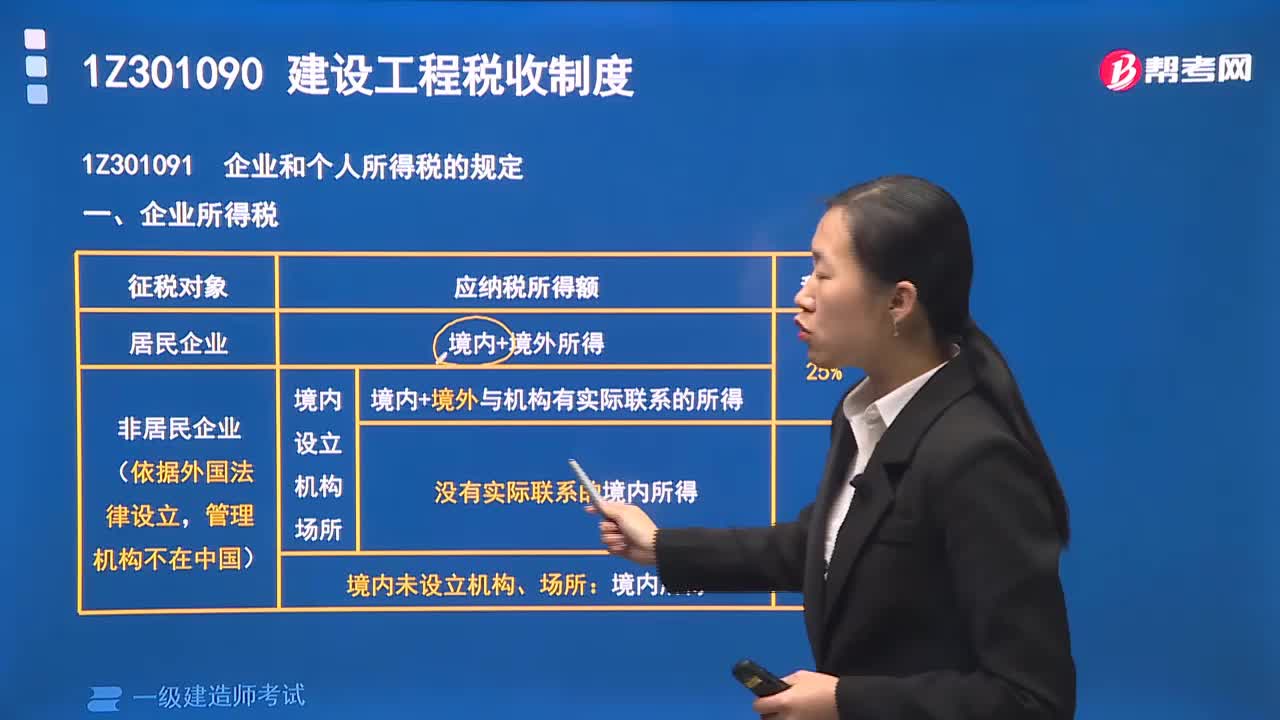

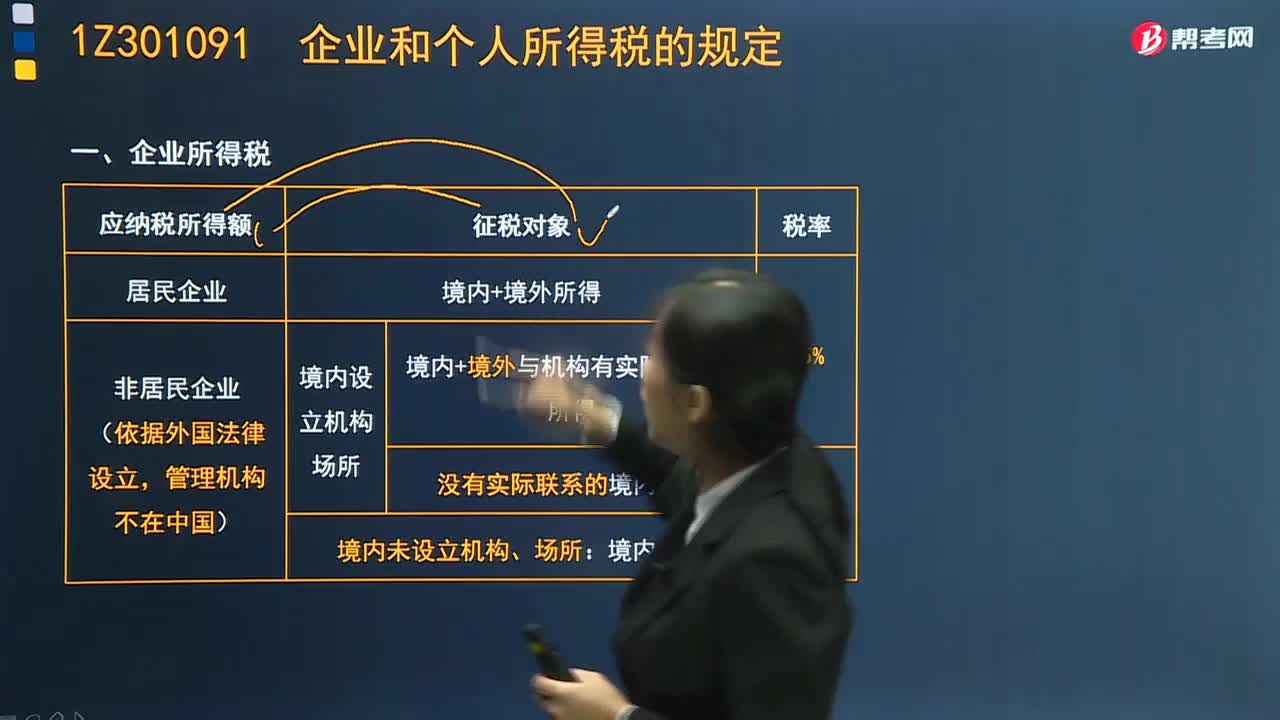

04:58企业所得税的纳税人和征税对象有哪些?:企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不是企业所得税的纳税人。缴纳企业所得税的企业分为居民企业和非居民企业,企业所得税的征税对象从内容上看包括生产经营所得、其他所得和清算所得,从空间范围上看包括来源于中国境内、境外的所得。1、居民企业的征税对象——来源于中国境内、境外的所得。及发生在境外但与境内所设机构、场所有实际联系的所得缴纳企业所得税;

06:12

06:12企业支出可以分为哪几个类别?:企业的支出可分为资本性支出、收益性支出、营业外支出及利润分配支出四大类。某项效益及于几个会计年度(或几个营业周期)的支出。——如企业购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等。指某项效益仅及于本会计年度(或一个营业周期)的支出,——如企业生产经营所发生的外购材料、支付工资及其他支出,生产经营过程中所缴纳的税金、有关费用等也包括在收益性支出之内。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日