下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:00

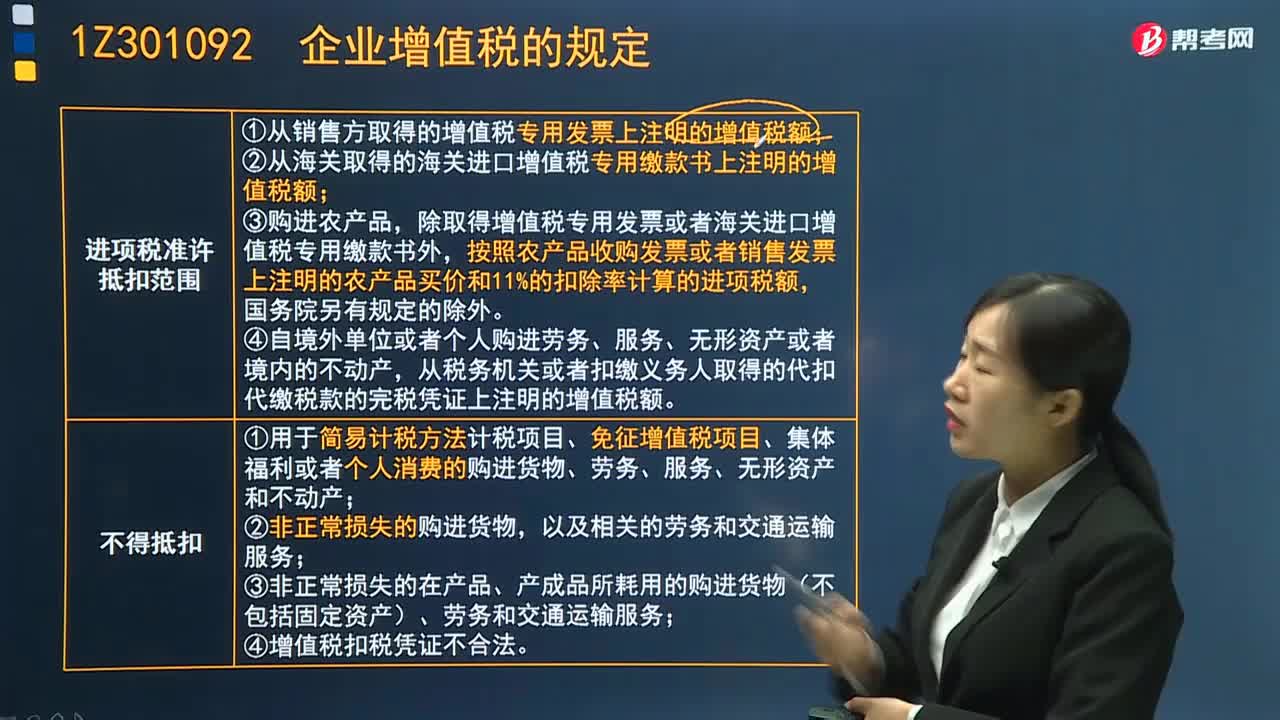

04:00企业增值税销项税额的抵扣是怎样的?:企业增值税销项税额的抵扣是怎样的?增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。(1)从销售方取得的增值税专用发票上注明的增值税额;(2)从海关取得的海关进口增值税专用缴款书上注明的增值税额;除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额。

02:20

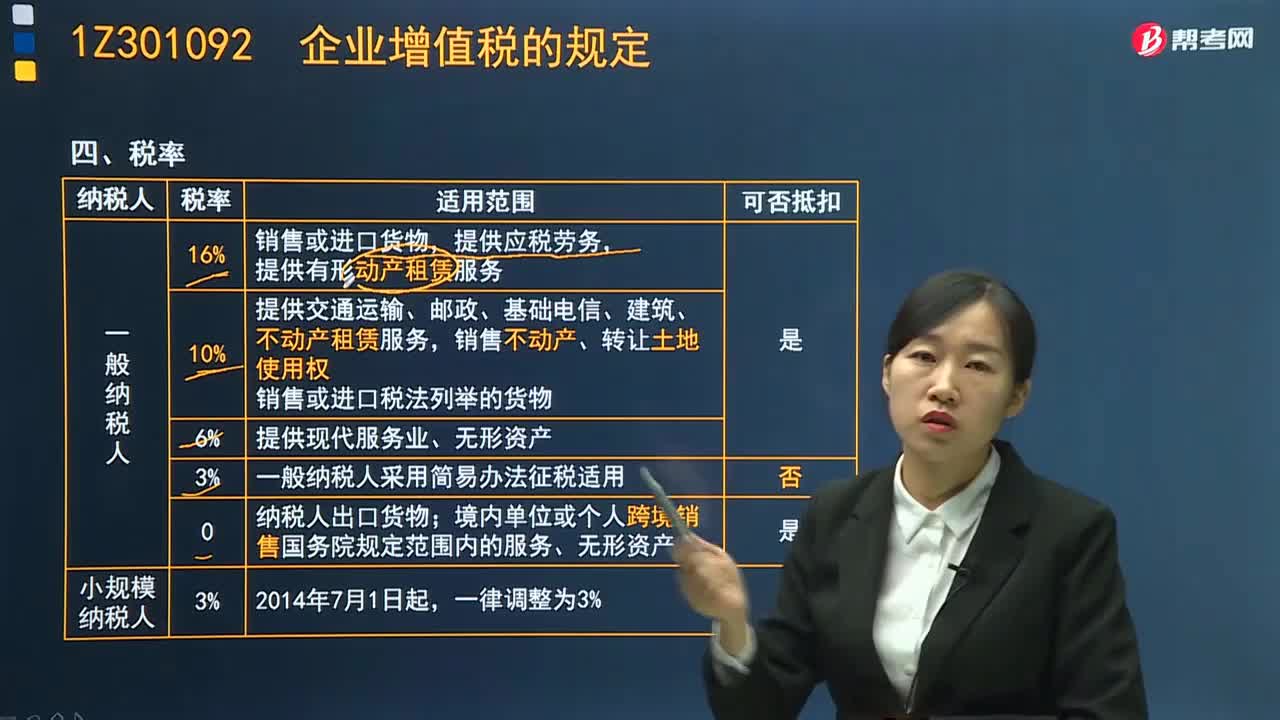

02:20企业增值税的税率是多少?:企业增值税的税率是多少?增值税税率就是增值税税额占货物或应税劳务销售额的比率,是计算货物或应税劳务增值税税额的尺度。我国现行增值税属于比例税率,3%两档征收率。增值税税率调整如下:提供应税劳务,(2)纳税人销售或者进口下列货物,销售或进口税法列举的货物。税率为6%;一般纳税人采用简易办法征税适用于税率3%。(4)纳税人出口货物,境内单位或个人跨境销售国务院规定范围内的服务、无形资产税率为零;

11:02

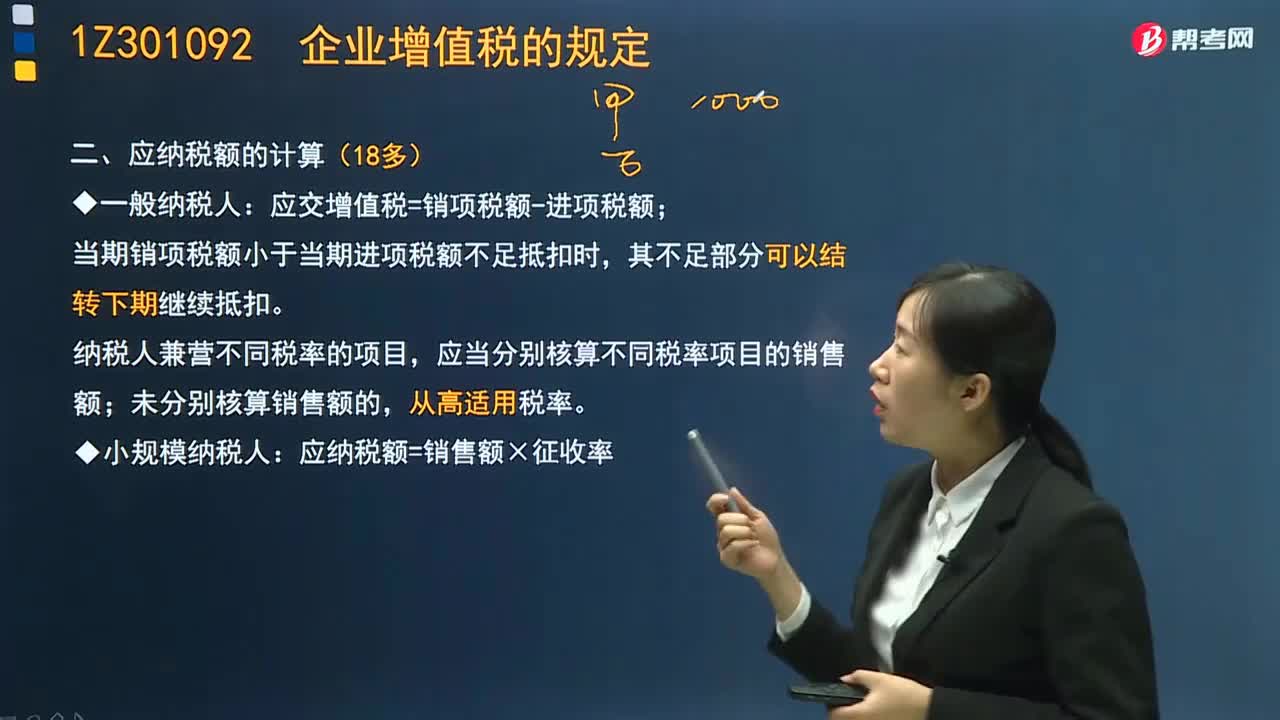

11:02企业增值税应纳税额是如何计算的?:企业增值税应纳税额是如何计算的?应交增值税=销项税额-进项税额;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,应纳税额=销售额×征收率,适用简易计税方法计税,纳税人提供建筑服务取得预收款,以取得的预收款扣除支付的分包款后的余额。按照规定的预征率预缴增值税:适用一般计税方法;适用简易计税方法。

01:08

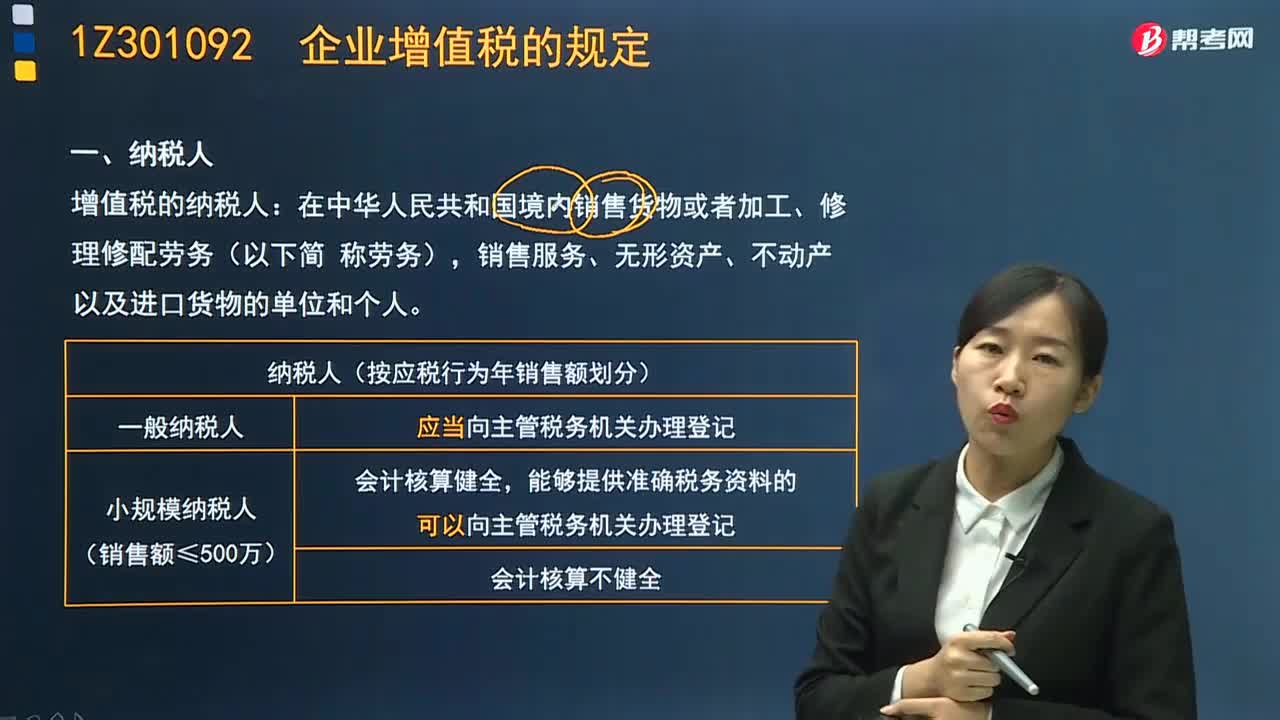

01:08企业增值税的纳税人包括哪些?:企业增值税的纳税人包括哪些?销售服务、无形资产、不动产以及进口货物的单位和个人。增值税的纳税人按应税行为年销售额可以分为一般纳税人和小规模纳税人。一般纳税人应当向主管税务机关办理登记。小规模纳税人(销售额≤500万)会计核算健全,在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。只要发生销售货物或者提供加工、修理修配劳务以及进口货物的行为。

04:22

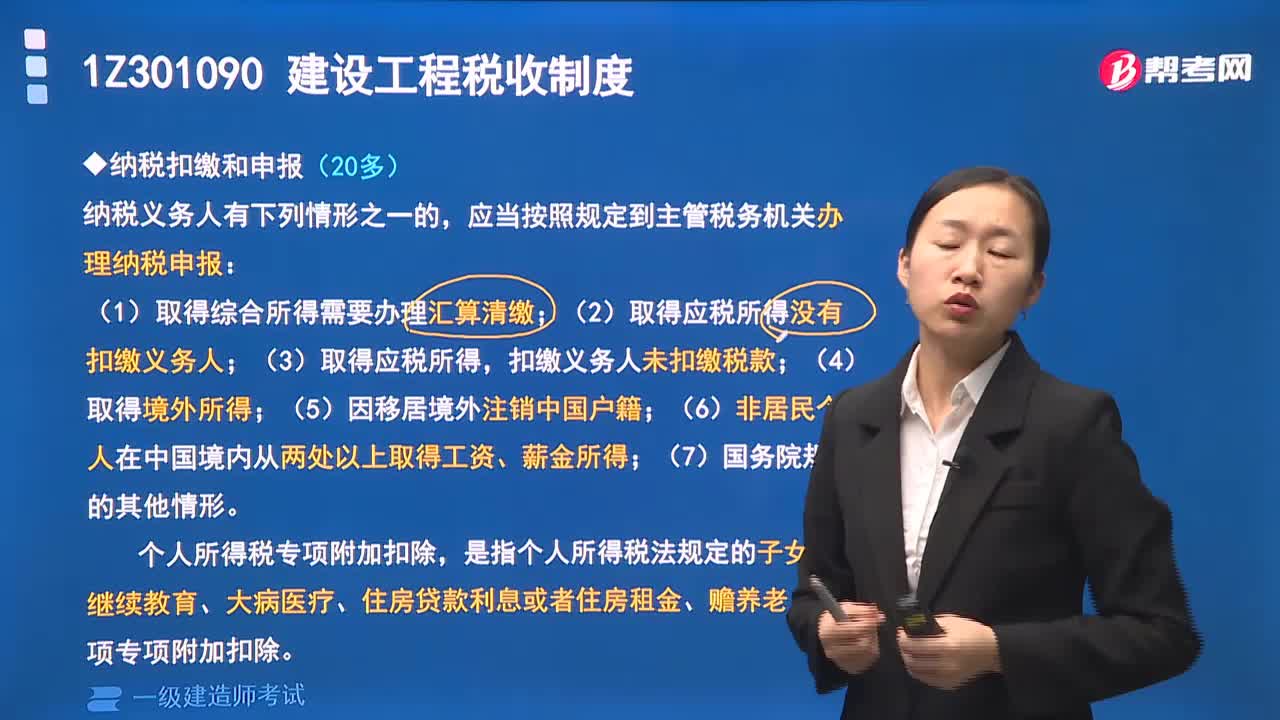

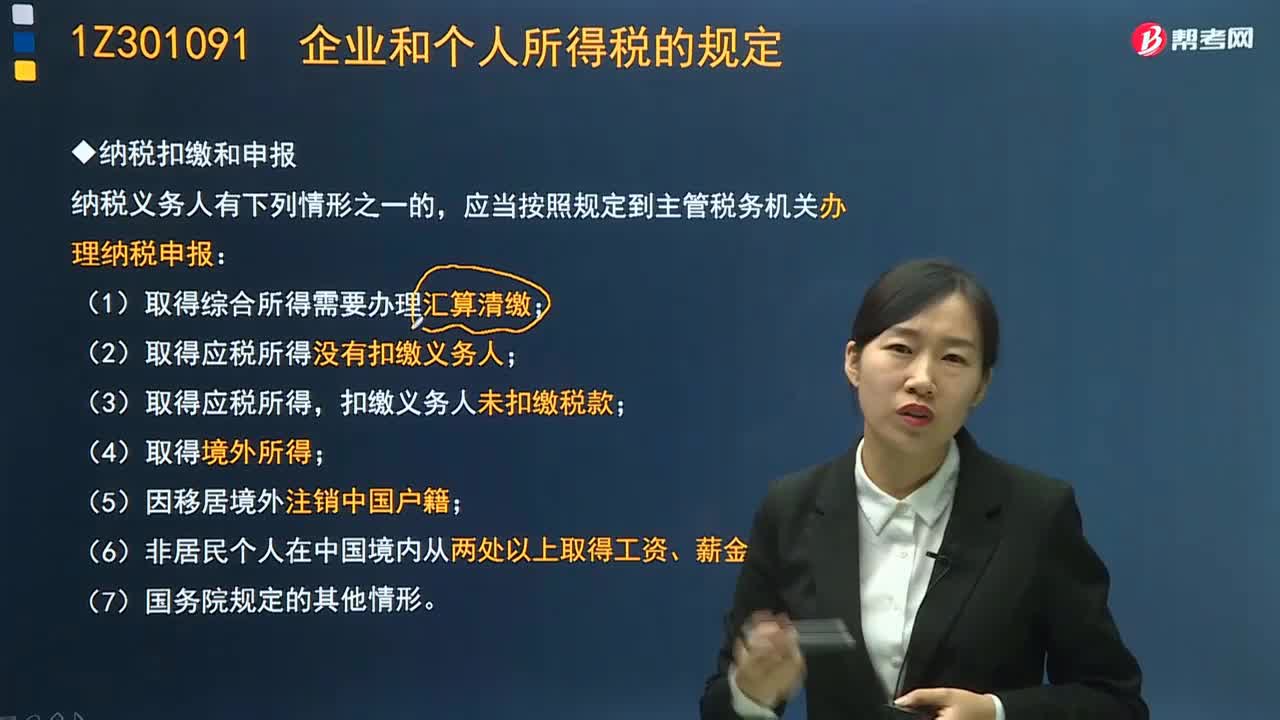

04:22个人所得税如何纳税扣缴和申报?:个人所得税如何纳税扣缴和申报?中国个人所得税的征收方式实行源泉扣缴与自行申报并用法。个人所得税的征收方式可分为按月计征和按年计征。对企业事业单位的承包经营、承租经营所得,实行按年计征应纳税额,其他所得应纳税额实行按月计征。应当按照规定到主管税务机关办理纳税申报:(1)取得综合所得需要办理汇算清缴;(2)取得应税所得没有扣缴义务人;(3)取得应税所得,扣缴义务人未扣缴税款;

03:47

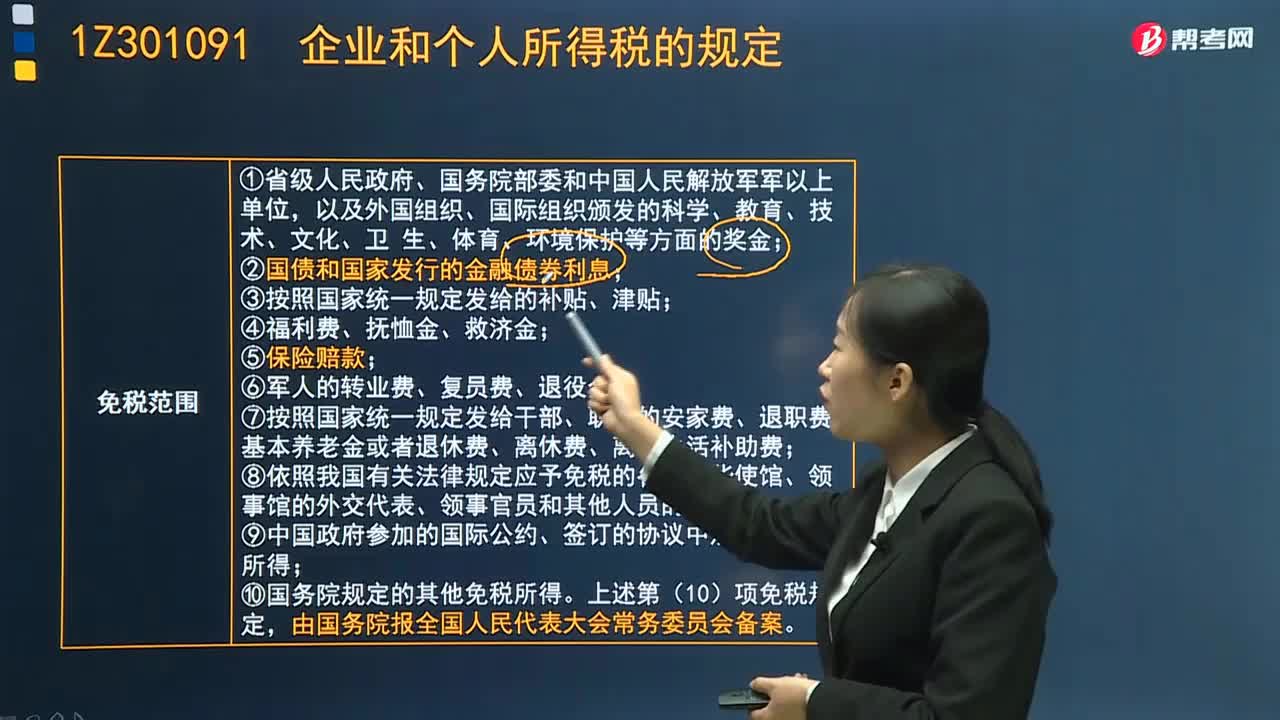

03:47个人所得税减免税优惠有哪些?:个人所得税减免税优惠有哪些?个人所得税的免税政策主要有:(3)按照国家统一规定发给的补贴、津贴;(7)按照国家统一规定发给干部、职工的安家费、退职费、;(8)依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;(9)中国政府参加的国际公约、签订的协议中规定免税的所得。(10)国务院规定的其他免税所得,上述第(10)项免税规定。个人所得税的减征政策主要有;

06:25

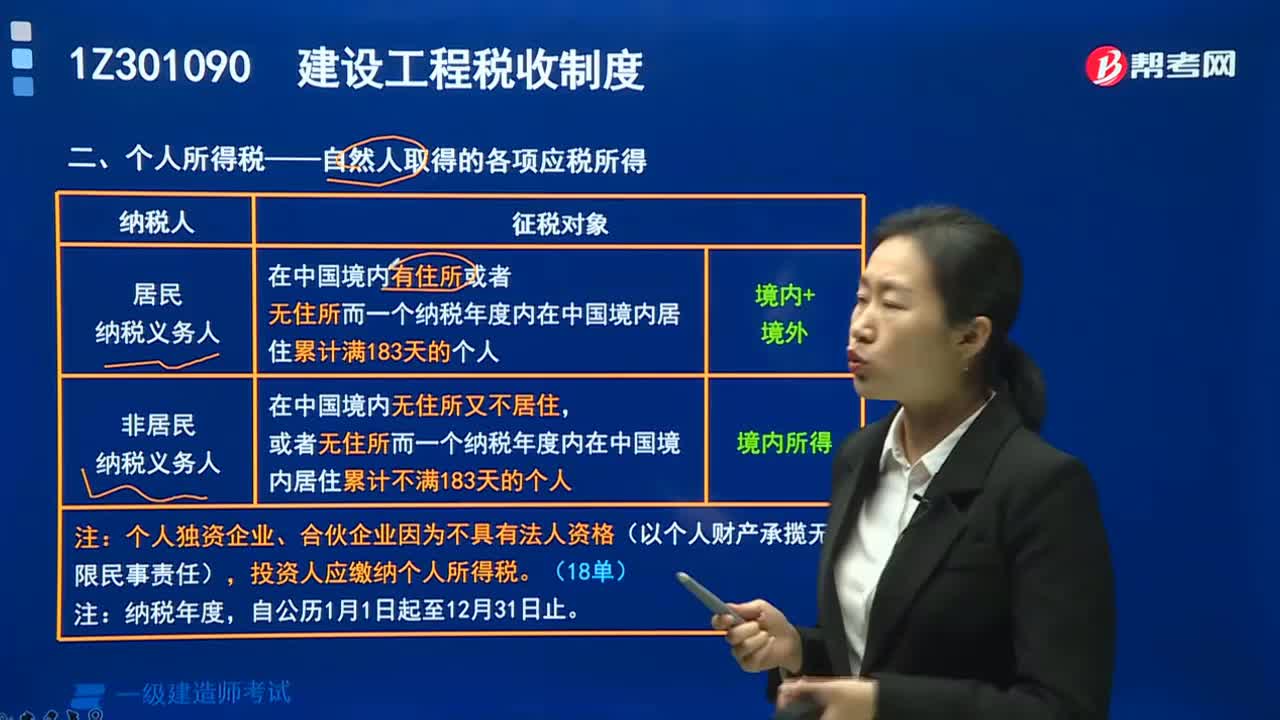

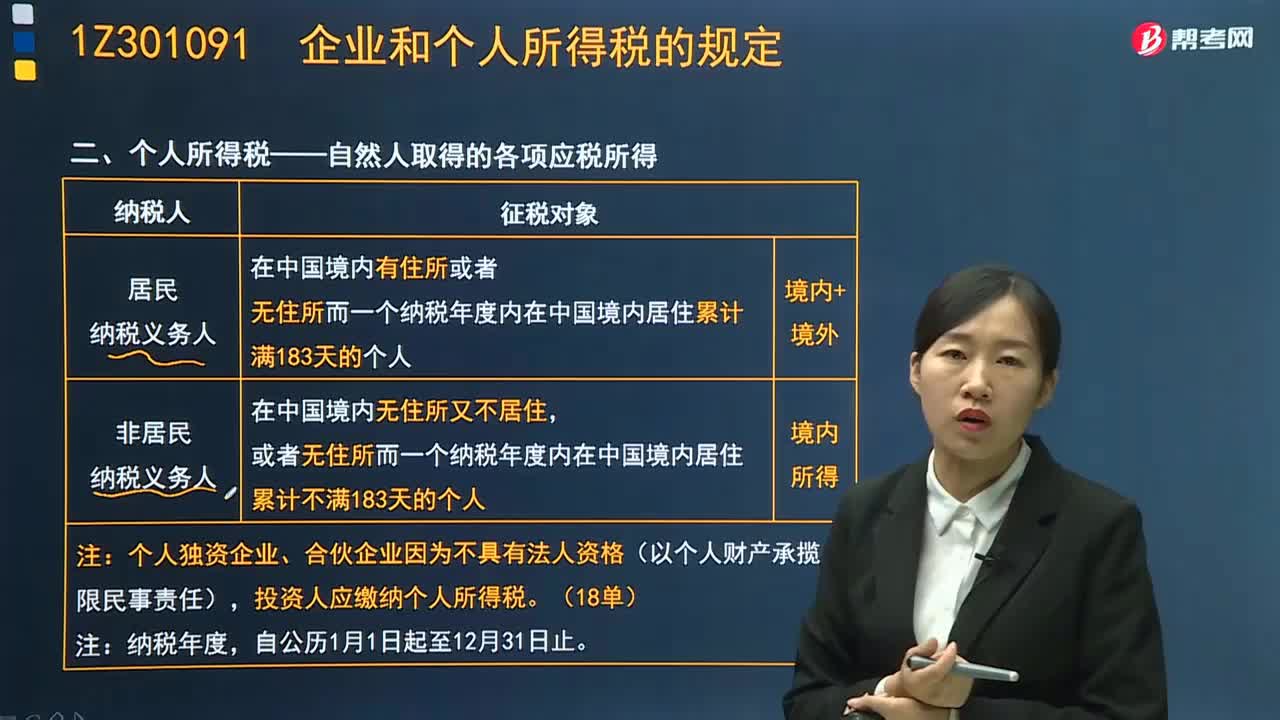

06:25个人所得税——自然人取得的各项应税所得是指什么?:个人所得税——自然人取得的各项应税所得是指什么?个人所得税是对个人(自然人)取得的各项应税所得课征的一种税。其纳税义务人包括中国公民、个体工商户以及在中国有所得的外籍人员和港澳台同胞。是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,非居民纳税义务人:是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。

03:13

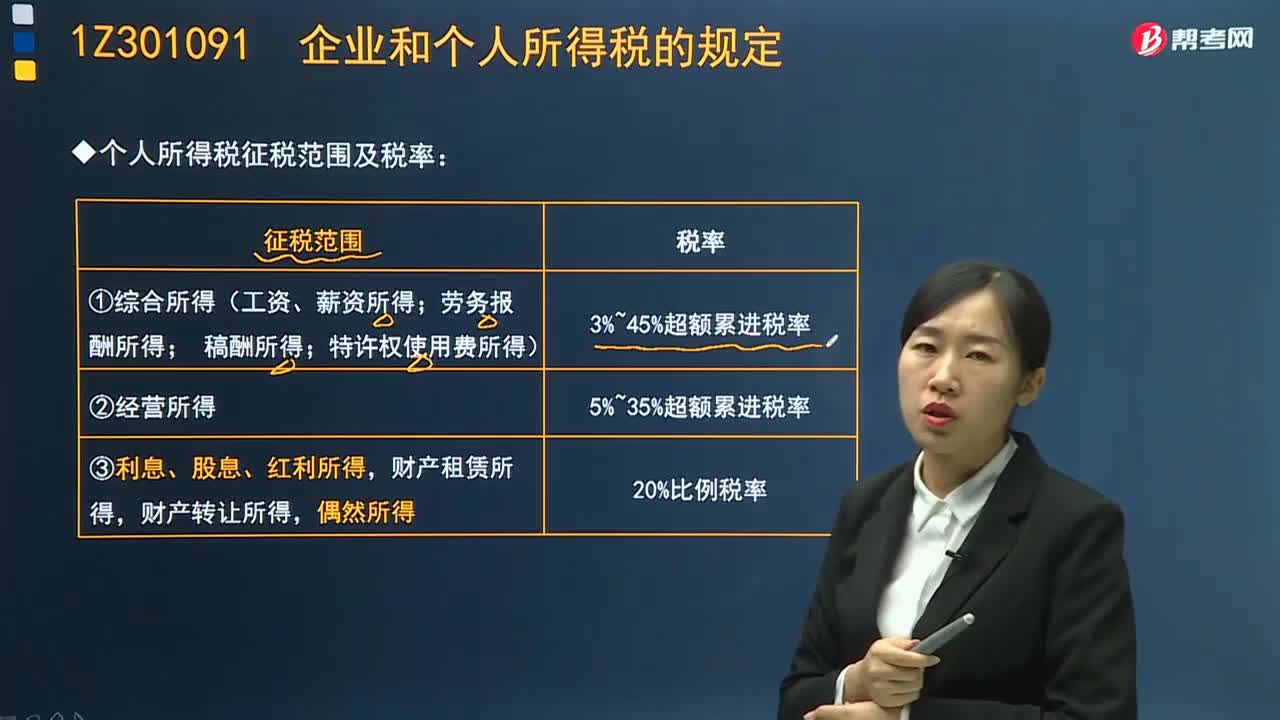

03:13个人所得税征税范围及税率是什么?:①综合所得(工资、薪资所得;特许权使用费所得)②经营所得③利息、股息、红利所得,特许权使用费所得”不包括稿酬所得,是指个人拥有债权、股权而取得的利息、股息、红利所得。是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,综合所得(工资、薪金所得。特许权使用费所得),该税率按个人月工资、薪金应税所得额划分级距,经营所得适用5级超额累进税率。

03:24

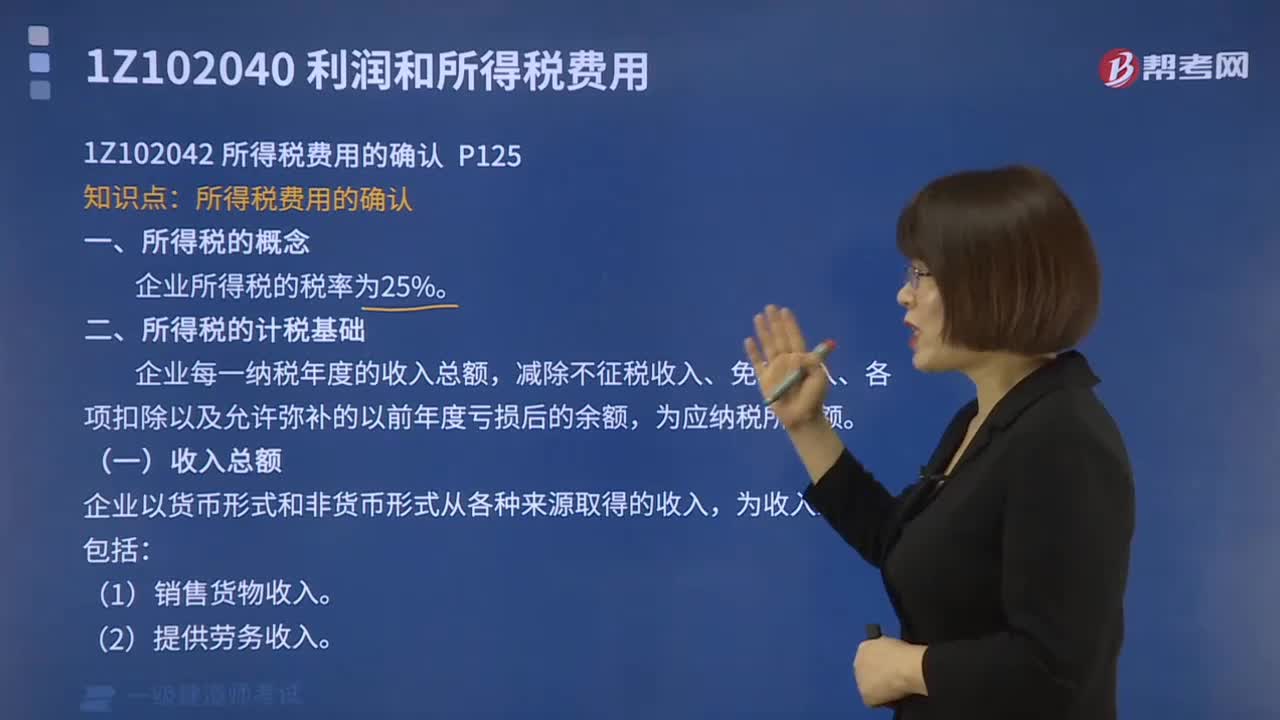

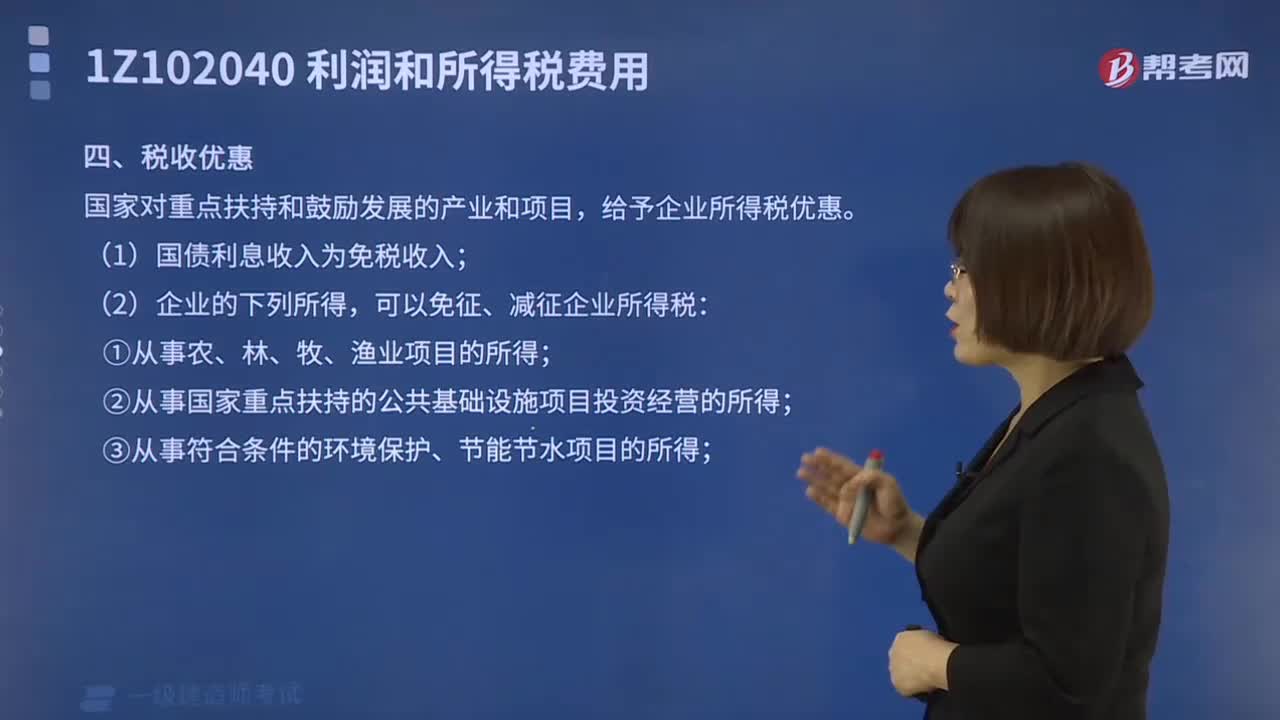

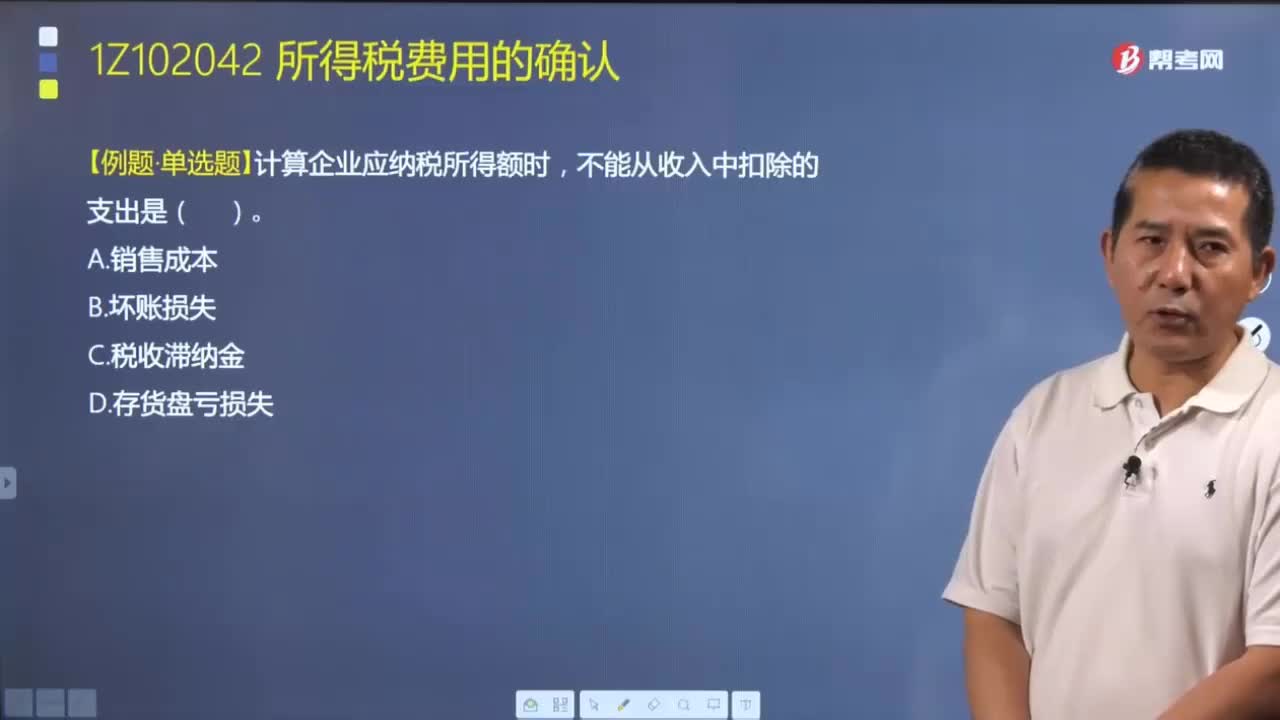

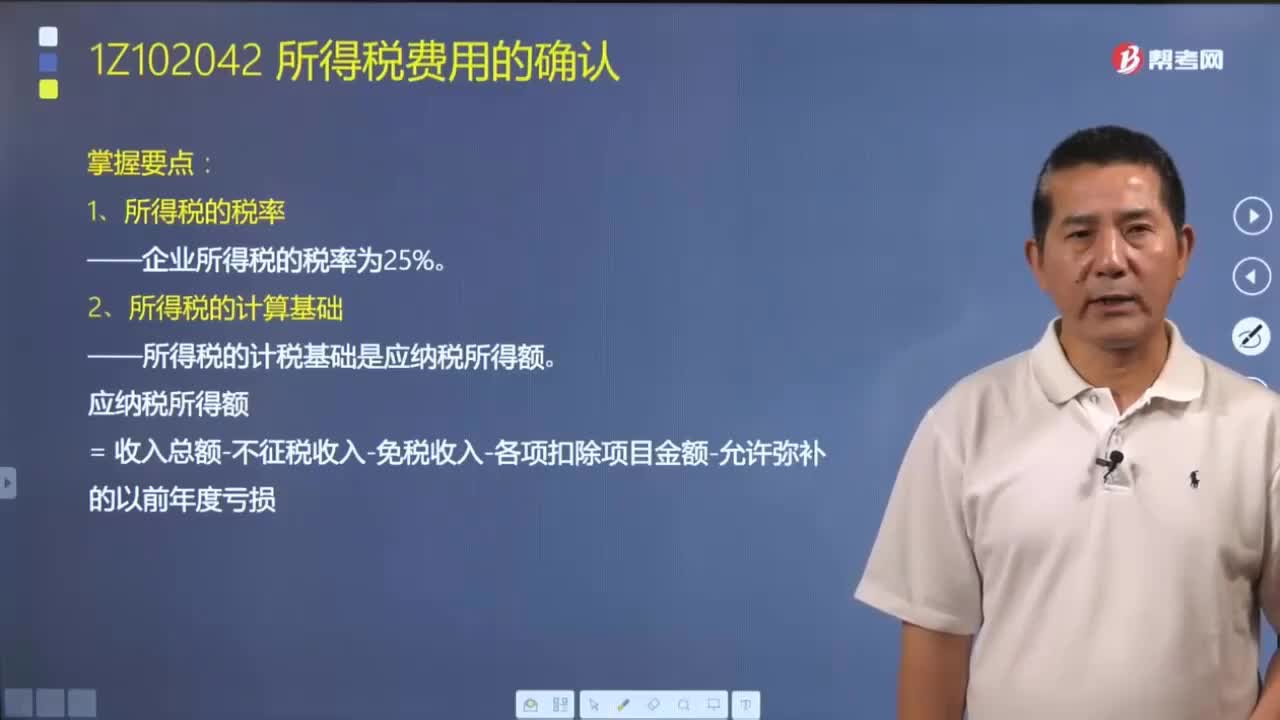

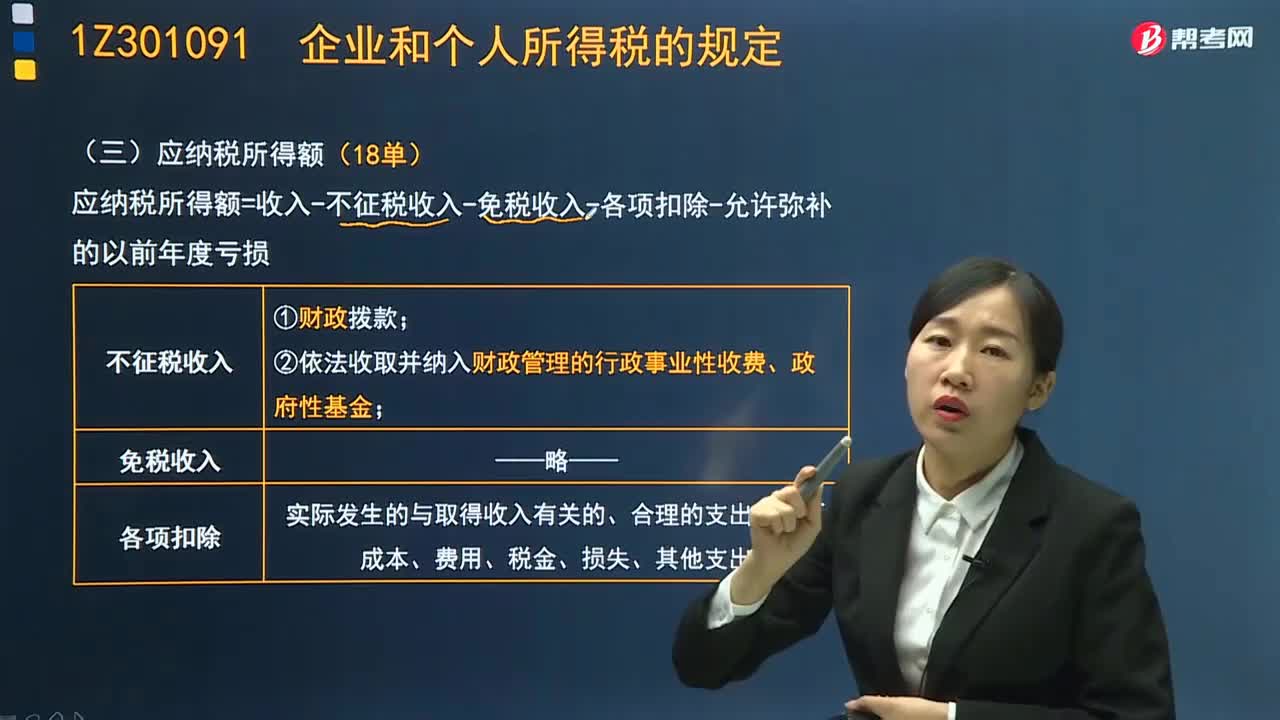

03:24企业所得税的应纳税所得额怎么计算?:企业所得税的应纳税所得额怎么计算?业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。应纳税所得额=收入-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损后,由于计算应纳税所得额是以企业每一纳税年度的收入总额为计算依据的,而各项收入又有其跨年度实现的客观情况。

04:58

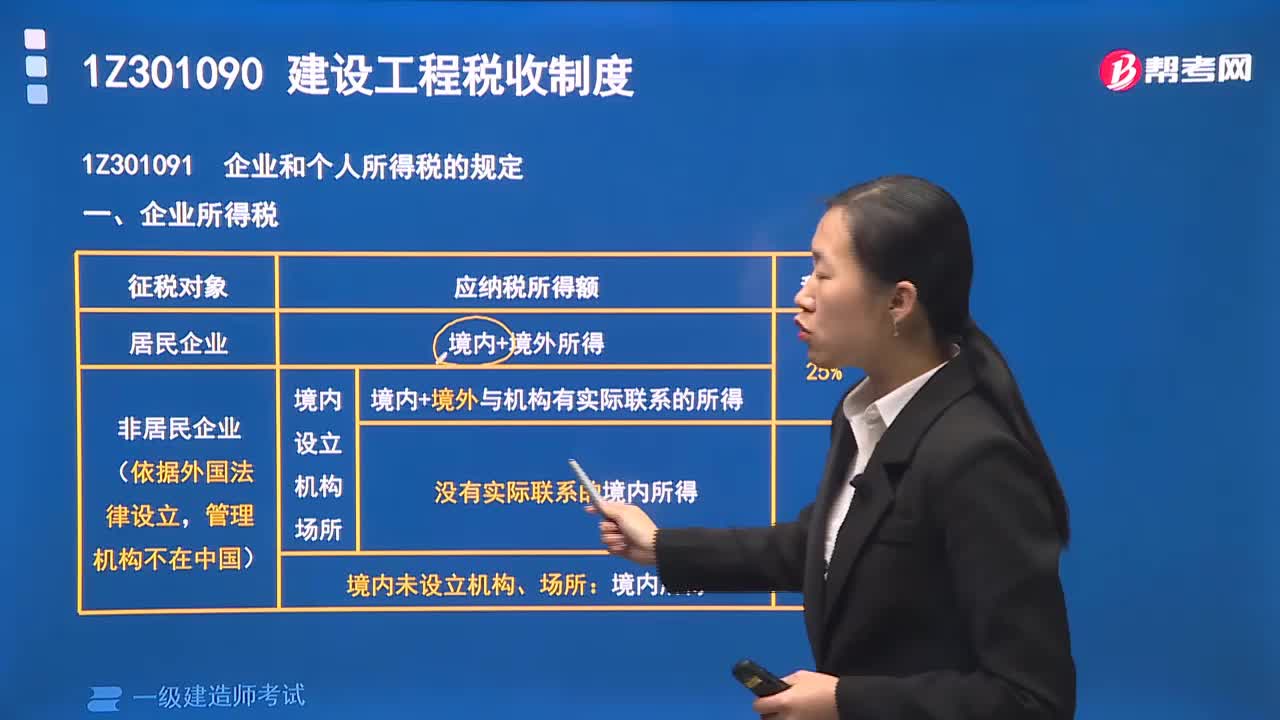

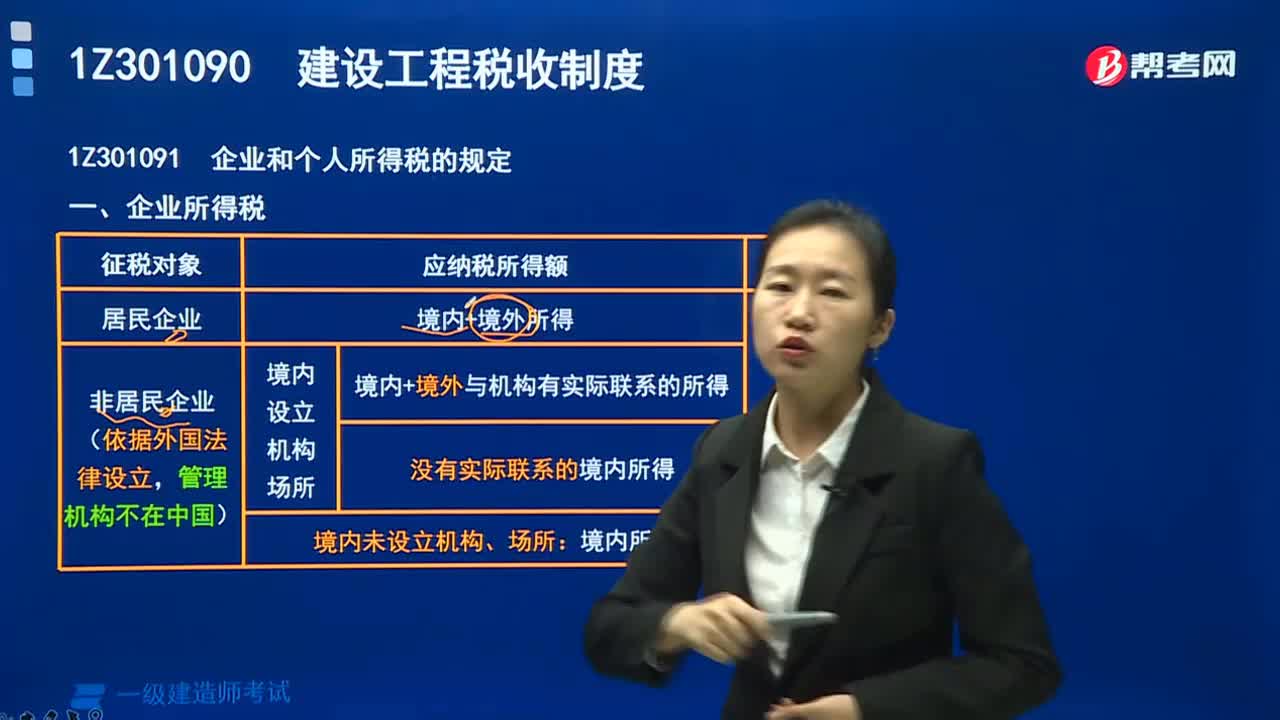

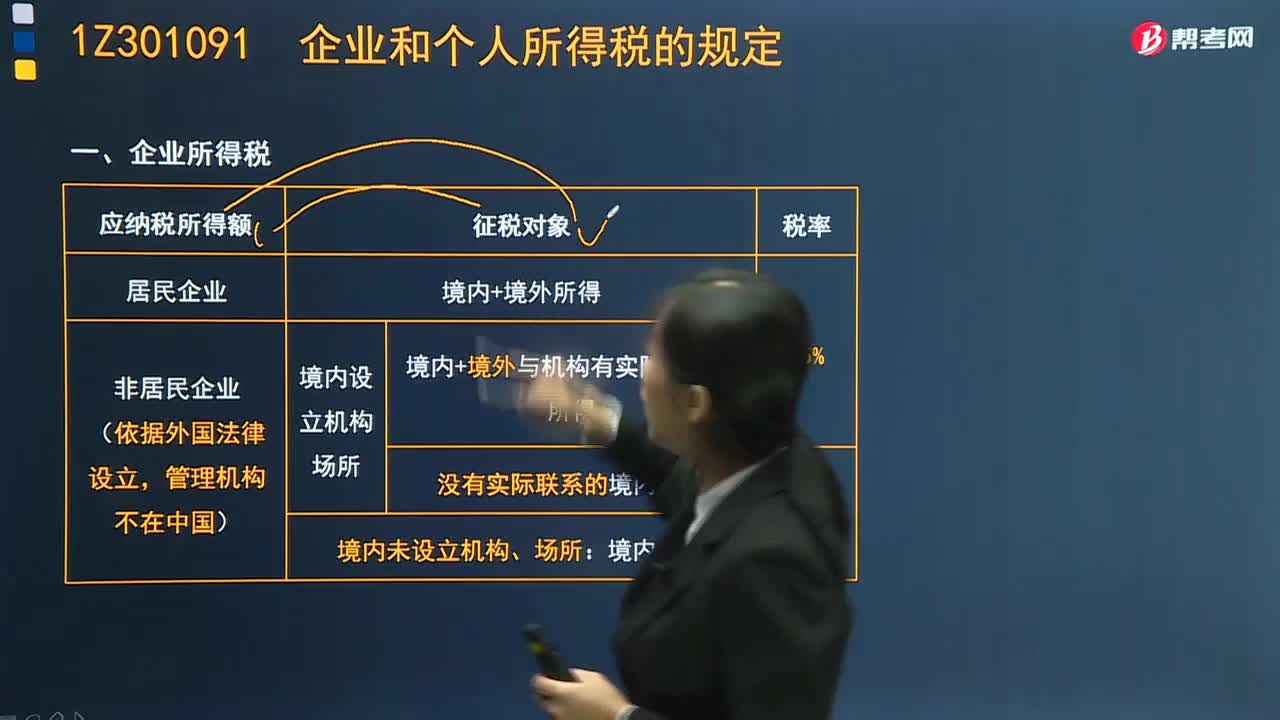

04:58企业所得税的纳税人和征税对象有哪些?:企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不是企业所得税的纳税人。缴纳企业所得税的企业分为居民企业和非居民企业,企业所得税的征税对象从内容上看包括生产经营所得、其他所得和清算所得,从空间范围上看包括来源于中国境内、境外的所得。1、居民企业的征税对象——来源于中国境内、境外的所得。及发生在境外但与境内所设机构、场所有实际联系的所得缴纳企业所得税;

06:11

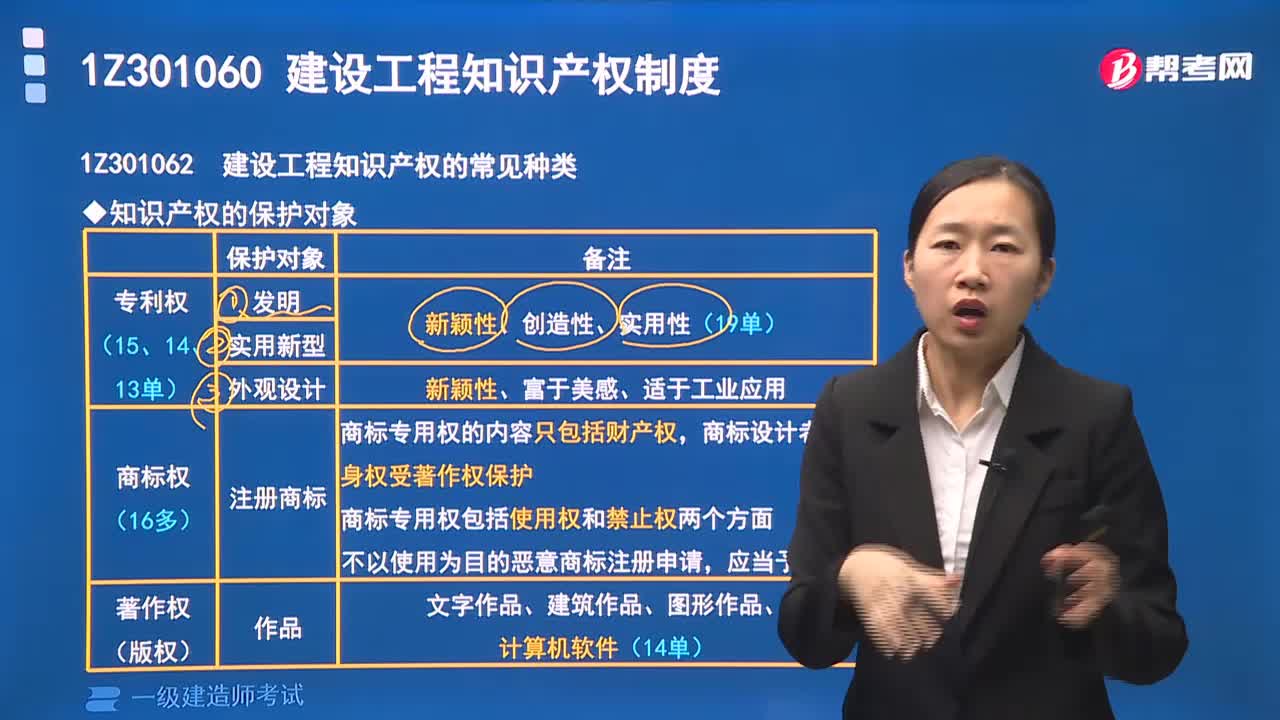

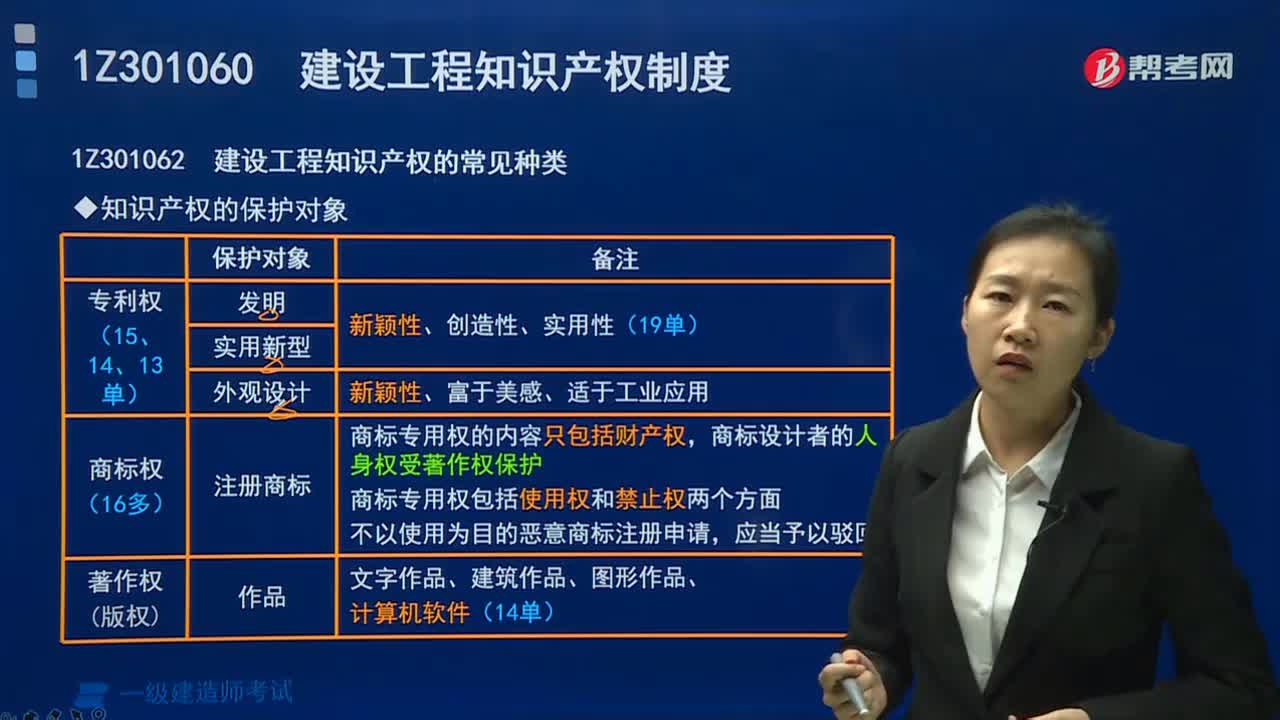

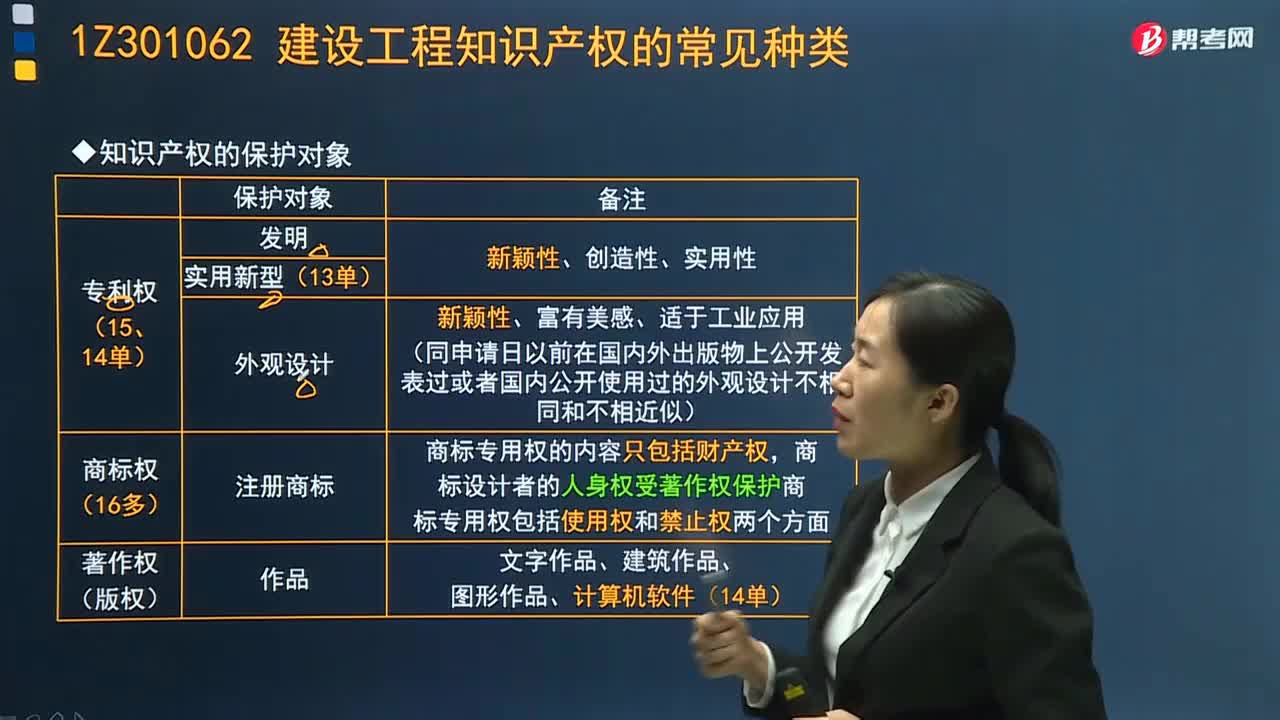

06:11建设工程知识产权的保护对象是什么?:建设工程知识产权的保护对象是什么?知识产权的保护对象是知识产权,根据我国有关知识产权法律规定,我国的知识产权类型主要包括专利权、商标权和著作权等权利类型。知识产权的对象是"知识",知识产权的性质包括以下几点:专利权保护对象:商标权保护对象:商标专用权的内容只包括财产权,商标设计者的人身权受著作权保护。商标专用权包括使用权和禁止权两个方面。著作权保护对象:文字作品、建筑作品、图形作品、计算机软件。

01:39

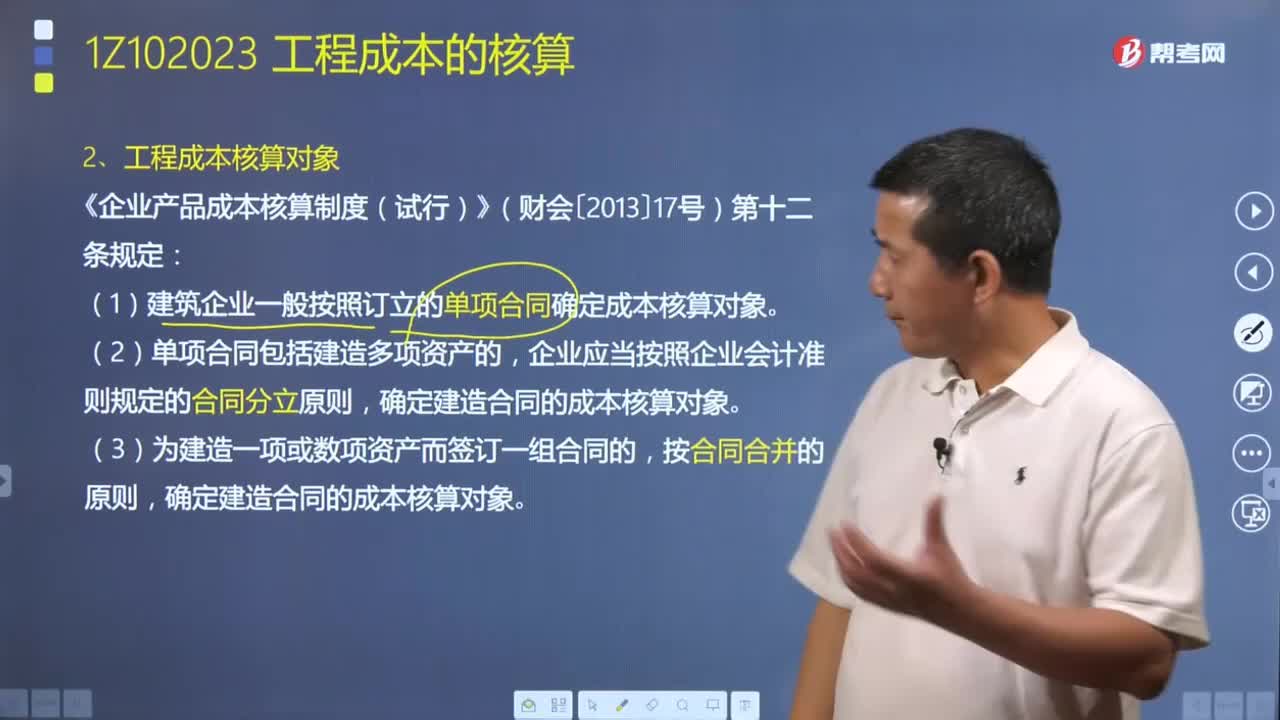

01:39如何确定工程成本核算对象?:如何确定工程成本核算对象?工程成本核算对象是指在成本核算时所选择的施工生产费用的归集产品,(1)合理确定工程成本核算对象,①如果对工程成本核算对象划分过粗,作为一个工程成本核算对象,就不能反映独立施工的各个单项工程或单位工程的实际成本水平,如果对工程成本核算对象划分过细,企业应以每一单位工程为对象归集生产费用,①建筑企业一般按照订立的单项合同确定成本核算对象。确定建造合同的成本核算对象。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日