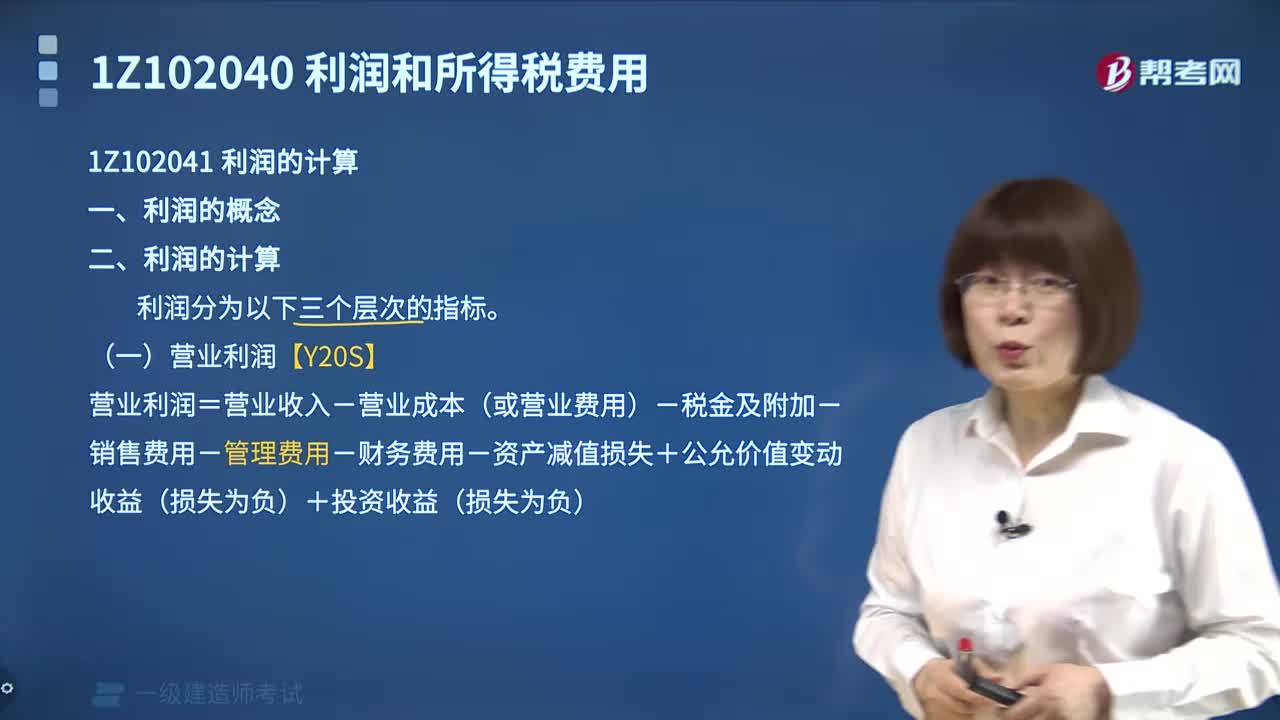

题目中的利润总额是净利润的意思吗?息税前利润=净利润+利息+所得税,为什么解析里只加了利息200,不加所得税呢?

题目中的利润总额是净利润的意思吗?息税前利润=净利润+利息+所得税,为什么解析里只加了利息200,不加所得税呢? ![]()

最佳答案

帮考网答疑老师 资深老师 02-25 TA获得超过7104个赞 2024-02-25 20:07

您好!关于您的问题,首先我们需要明确几个概念:

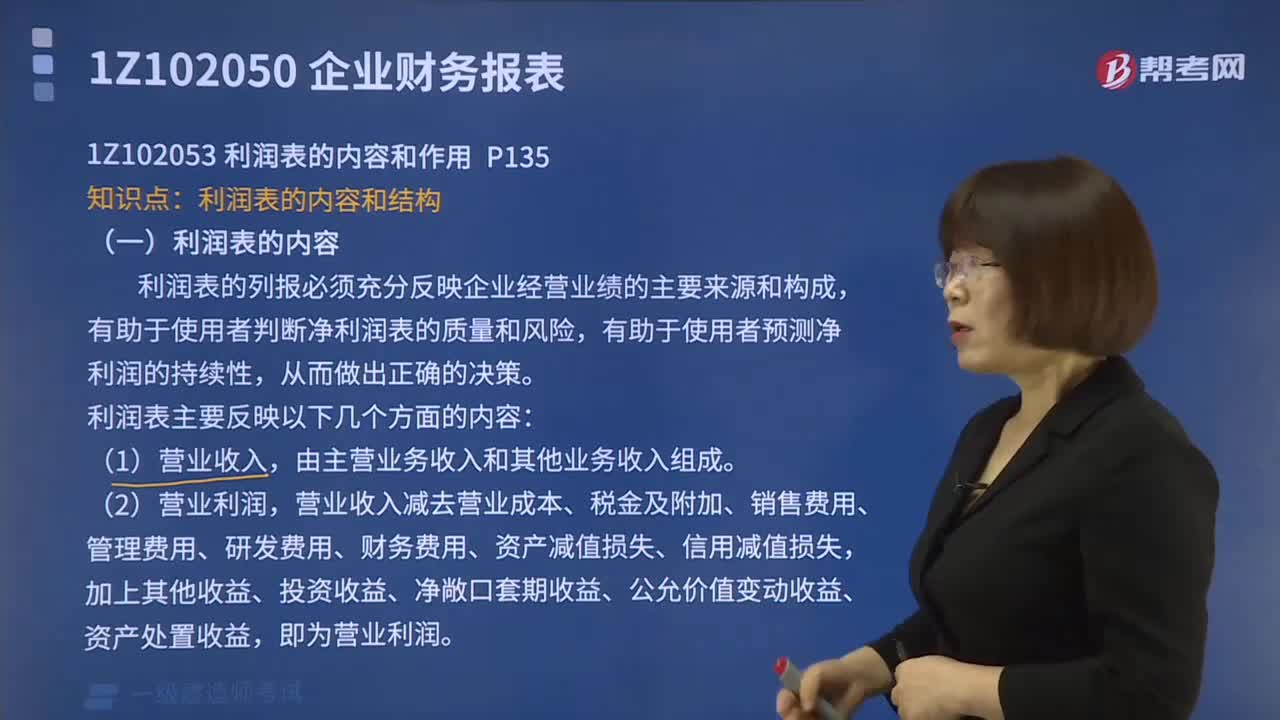

1. **净利润**:指的是企业在扣除所有费用,包括成本、税金、利息等之后的纯利润。

2. **利润总额**:通常指企业在正常经营活动中取得的总额收入减去总成本后的利润,但在不同语境下可能有所区别。

3. **息税前利润(EBIT)**:是指企业在支付利息和所得税之前的利润。

根据您提供的信息:

- **息税前利润=净利润+利息+所得税**

如果解析中只提到了加上利息200,没有加回所得税,可能是以下几种情况之一:

1. **简化说明**:解析可能为了简化说明,只强调了利息这一项,而没有单独列出所得税。

2. **特定情境**:在某些特定情况下,例如分析企业的融资成本影响时,可能只关注利息的影响,因为在计算息税前利润时,所得税是基于税前利润计算的,而这里关注的焦点可能是利息对税前利润的影响。

3. **计算口径差异**:可能是在解析中采用的是一种特定的会计计算口径或规则,导致在这种情况下只考虑了利息。

**为什么可能只加利息?**

- 当解析中提到“只加了利息200”,而没有加回所得税时,这可能意味着解析是在说明从净利润到息税前利润的转化过程中,利息是如何被加回的,而没有考虑所得税的部分,可能是为了说明利息对于企业盈利能力的影响。

以下是一个可能的详细解释:

在企业财务分析中,利息和所得税都是影响净利润的重要因素。当我们将净利润调整到息税前利润时,通常会加回这两项。但在某些分析中,如果我们关注的是利息变动对利润的影响,可能会单独考虑利息而不考虑所得税部分。原因在于:

- 利息是企业融资成本的一部分,对于评估企业资本结构和财务费用影响很重要。

- 所得税则是根据税前利润计算得出,它更多地反映了税收政策的影响。

在实际应用中,需要根据具体的分析目的和计算规则来确定是否将所得税也一并加回。

希望这样的回答能够解决您的疑问,如果还有任何不清楚的地方,请随时提问。我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

请问一下一建考试一科没过,明年成绩会清零吗?

aitancuo·2021-02-27听别人说,大家论坛有可以随便下载的一级建造师课件,我怎么没有找到呢。那位同学告诉我呀

cencaosong·2019-05-14

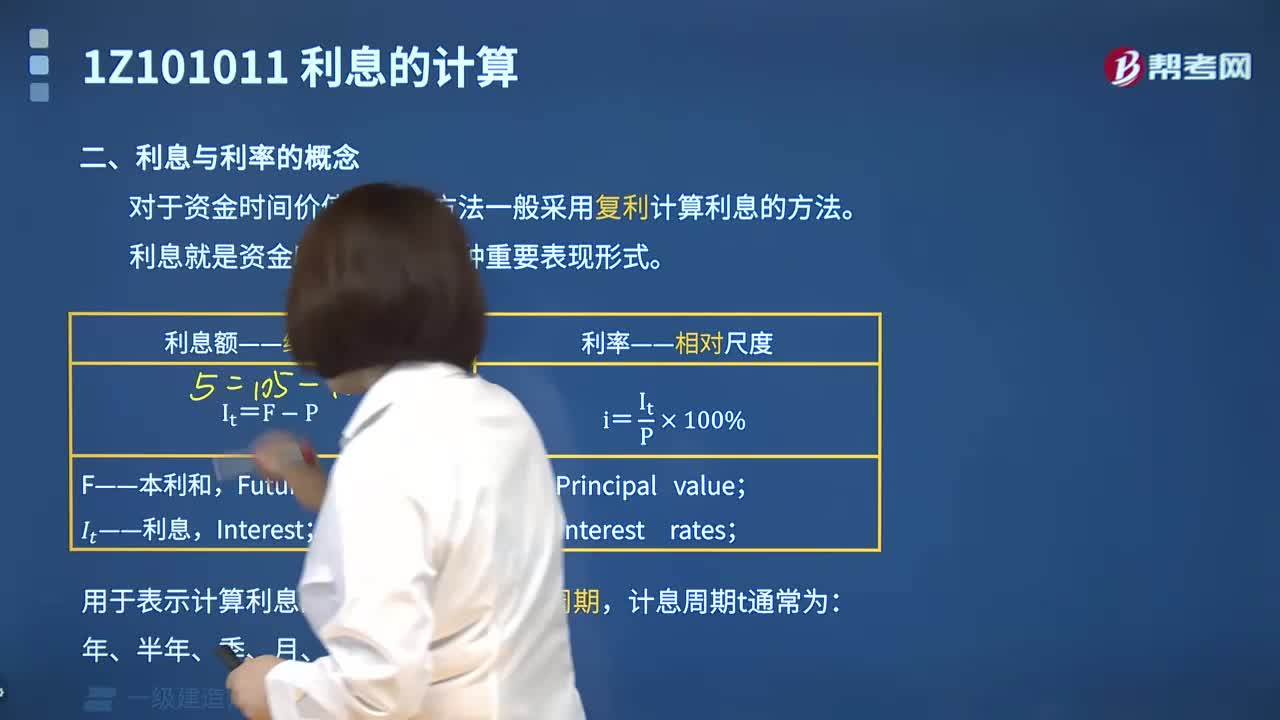

老师:你好!该题其实就是计算年有效利率,对吧?可是从该题可以知道条件一到四的计息周期,并不知道收付周期呀,怎么可以比较呀?难道默认情况下,计息周期和收付周期是相等的吗?

考友72203932·2021-12-15印象中都是因工作关系,单位的人不是有署名全,单位有产权吗?

·2021-12-15B如果是担任第三标段就可以吗?

·2021-12-15对百家讲题的20年案例题第五大题的最后一问,浸湿面积不同看法,底板扣除的原因是因为没有隔板的顶面可抵消,。侧壁没有扣除的原因是因为隔板前段可抵消。几何图形的平移法即可以完美解决。老师的讲法太牵强了。甚至质疑原题答案

龙翔·2021-12-15AD为何不对?

·2021-12-15为何不选C?

·2021-12-15划线的不是一个意思嘛?错在哪里呢

·2021-12-15D委托不明的,责任不是被代理人承担吗?有表见代理可能?

·2021-12-15D不是民事的侵权吗

·2021-12-15D不行吗

·2021-12-15

2022年一级建造师《工程经济》每日一练0221

帮考网校·2022-02-212022年一级建造师《港口与航道》章节练习题精选0221

帮考网校·2022-02-212022年一级建造师《铁路工程》模拟试题0221

帮考网校·2022-02-212022年一级建造师《公路工程》历年真题精选0221

帮考网校·2022-02-212022年一级建造师《港口与航道》模拟试题0221

帮考网校·2022-02-212022年一级建造师《建筑工程》每日一练0221

帮考网校·2022-02-212022年一级建造师《矿业工程》章节练习题精选0221

帮考网校·2022-02-212022年一级建造师《水利工程》模拟试题0221

帮考网校·2022-02-212022年一级建造师《水利工程》历年真题精选0221

帮考网校·2022-02-212022年一级建造师《公路工程》章节练习题精选0221

帮考网校·2022-02-21

新疆一级建造师报考要求

bingchencuo·2024-02-10一级建造师具体做什么的

bengsaifeng·2024-02-10一级机电建造师收入

bengcaiqiong·2024-02-10一级建造师广东几月份考试

buhenpou·2024-02-10一级建造师每天练习题

cejinmei·2024-02-10一级建造师港航难吗

bidengze·2024-02-10一级建造师报考条件的专业

bengsaifeng·2024-02-10一级建造师单科有效吗

chaniuduan·2024-02-10一级建造师电子化怎么申报

caopoudang·2024-02-10一级建造师2018公告

bingkengcun·2024-02-10

热门视频

00:49一级建造师证到期后怎样延续?

00:49一级建造师证到期后怎样延续?2020-05-30

01:23一级建造师要考些什么科目,各科分数是多少?

01:23一级建造师要考些什么科目,各科分数是多少?2020-05-30

00:56收入的确认有哪些规定?

00:56收入的确认有哪些规定?2020-05-27

01:59工程成本核算包括哪些程序?

01:59工程成本核算包括哪些程序?2020-05-27

06:03沥青路面面层的使用指标包括哪些内容?

06:03沥青路面面层的使用指标包括哪些内容?2020-05-12

互动交流

微信扫码关注公众号

获取更多考试热门资料