下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

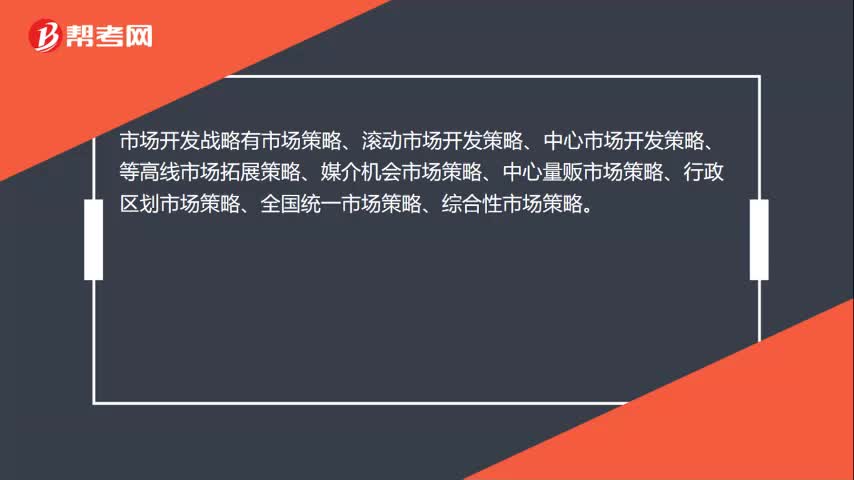

00:50市场开发战略有哪些?:市场开发战略有哪些?市场开发战略有机会市场策略、滚动市场开发策略、中心市场开发策略、等高线市场拓展策略、媒介机会市场策略、中心量贩市场策略、行政区划市场策略、全国统一市场策略、综合性市场策略。市场开发战略是由现有产品和新市场组合而产生的战略,即企业用现有的产品开辟新的市场领域的战略。它是发展现有产品的新顾客群,从而扩大产品销售量的战略。它可以使企业得到新的、可靠的、经济的和高质量的销售渠道。

00:45

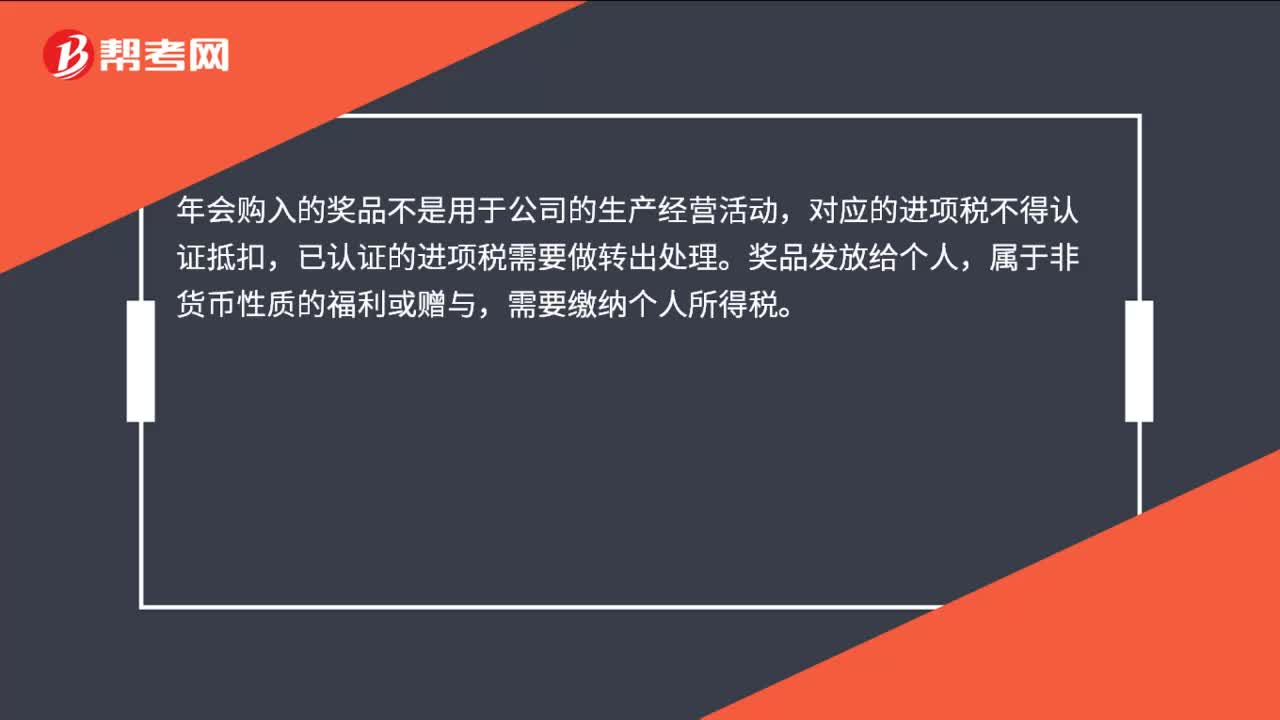

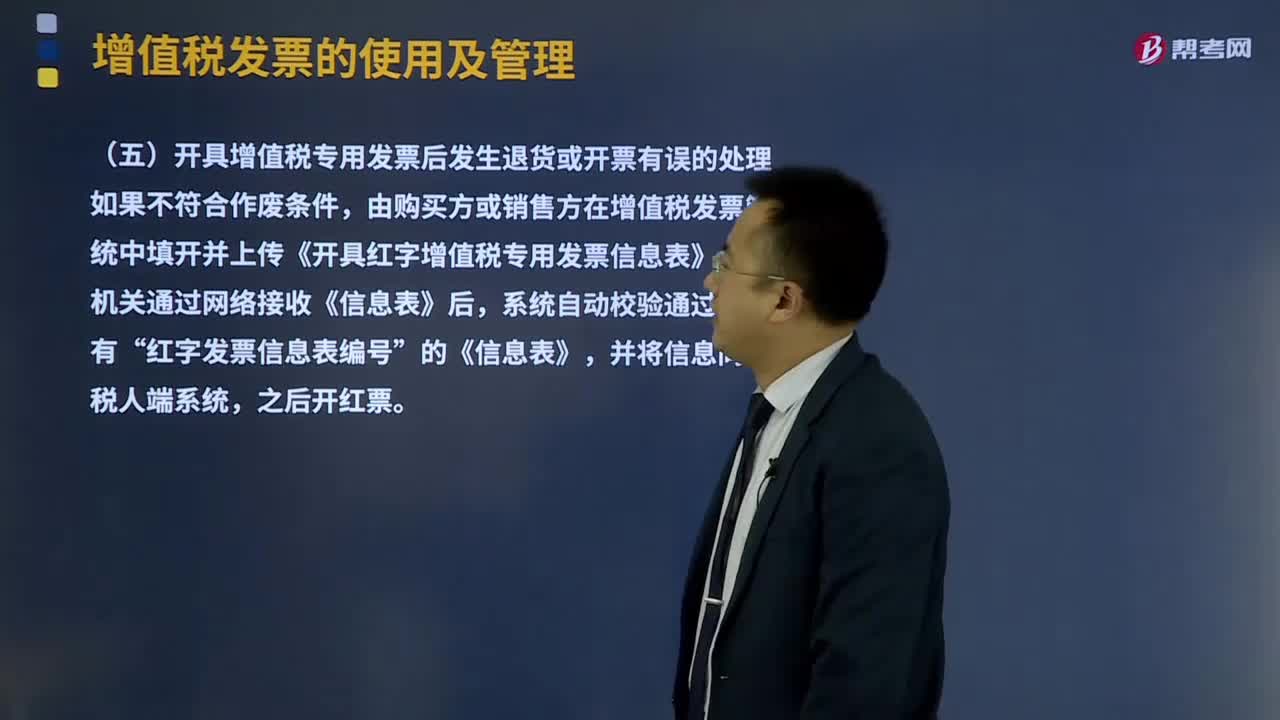

00:45开具增值税专用发票后发生退货或开票有误的要怎么处理?:开具增值税专用发票后发生退货或开票有误的要怎么处理?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税一般纳税人开具增值税专用发票(以下简称专用发票)后,应税服务中止等情形但不符合发票作废条件,由购买方或销售方在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

02:24

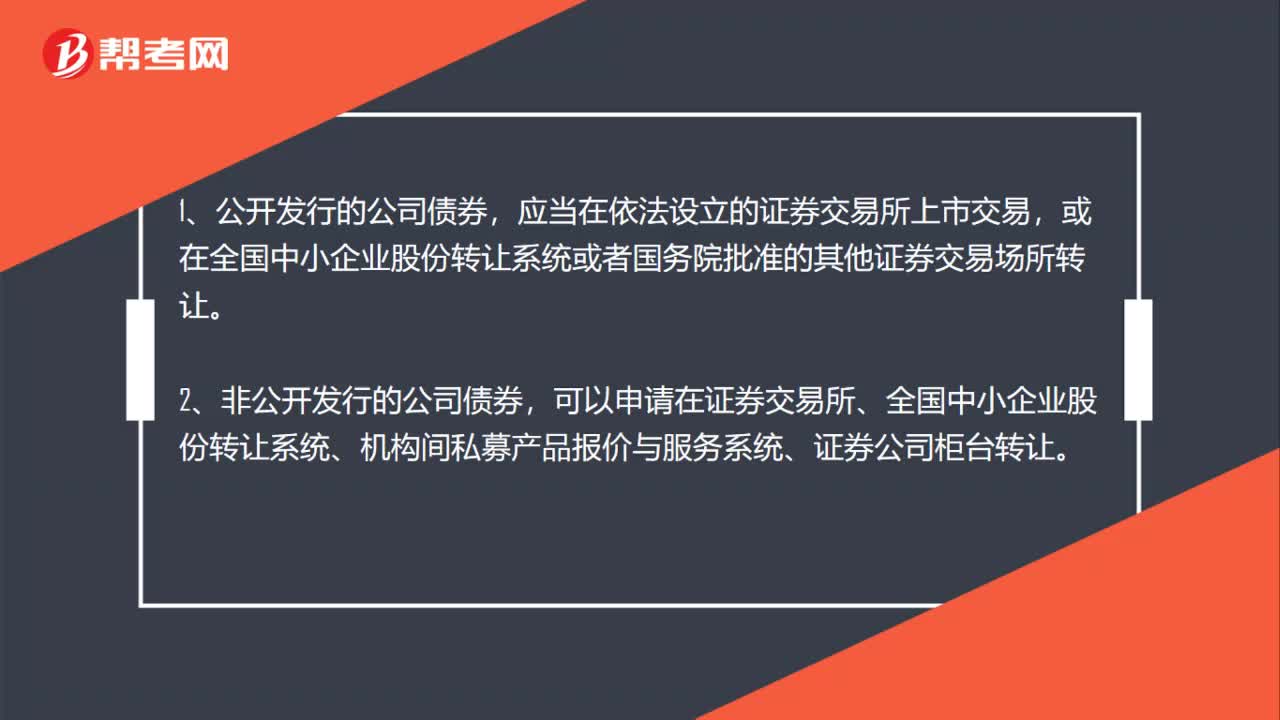

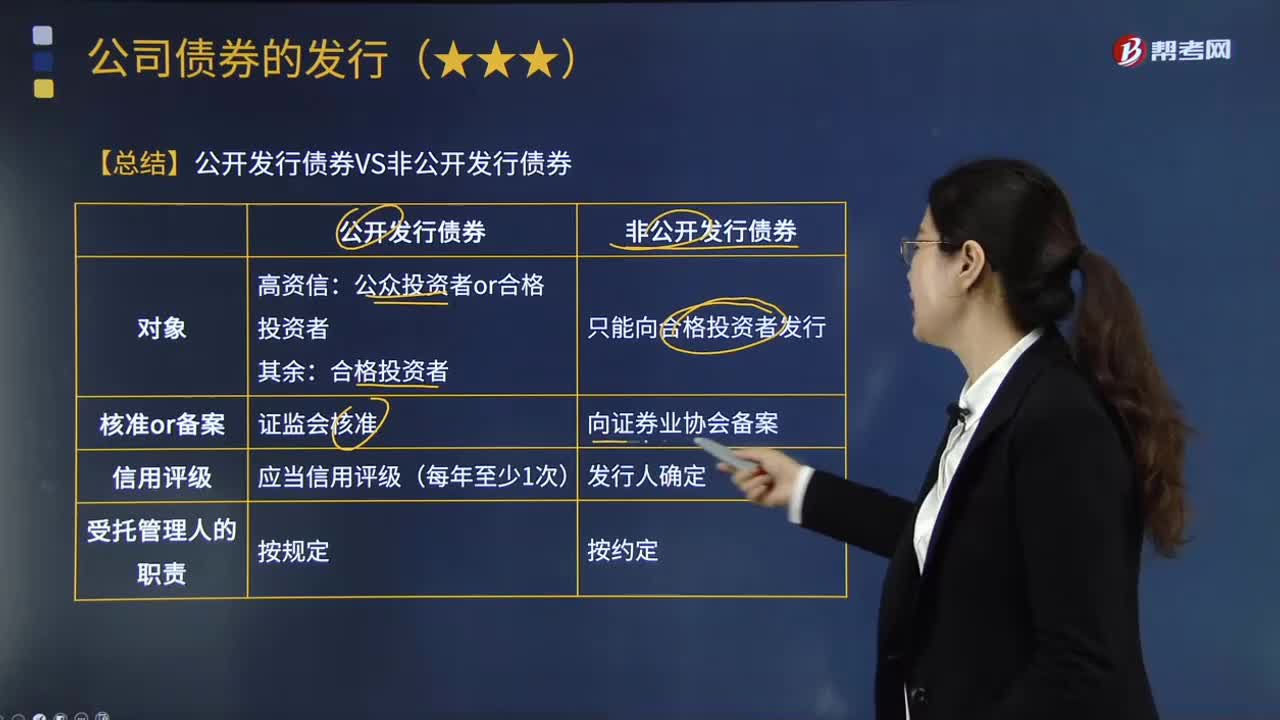

02:24如何区分公开发行债券和非公开发行债券?:如何区别公开发行债券和非公开发行债券?公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。公司债券可以公开发行,本文从不同维度来比较公开发行债券和非公开发行债券。可以参与本公司非公开发行公司债券的认购与转让,必须经证监会核准(仅面向合格投资者公开发行的。承销机构或依法自行销售的发行人应当在每次发行完成后5个工作日内向“非公开发行公司债券是否进行信用评级。

00:45

00:45开发出若干新产品不是技术变革吗?:开发出若干新产品不是技术变革吗?技术变革涉及的是企业的生产过程,比如开发可以与竞争对手抗衡的技能,主要涉及工作方法、设备和工作流程。举个例子,就是企业之前一条生产线一天可以生产5件产品,将生产线进行技术变革后,一条生产线一天可以生产10件。开发出若干新产品“指的是企业针对消费潮流的变化开发了新的产品”体现的是产品和服务变革,并不涉及技术变革。

00:42

00:42公开发行和非公开发行的转让渠道有什么区别呢?:公开发行和非公开发行的转让渠道有什么区别呢?1、非公开发行的公司债券,可以申请在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让。2、公开发行的公司债券,应当在依法设立的证券交易所上市交易,或在全国中小企业股份转让系统或者国务院批准的其他证券交易场所转让。

00:39

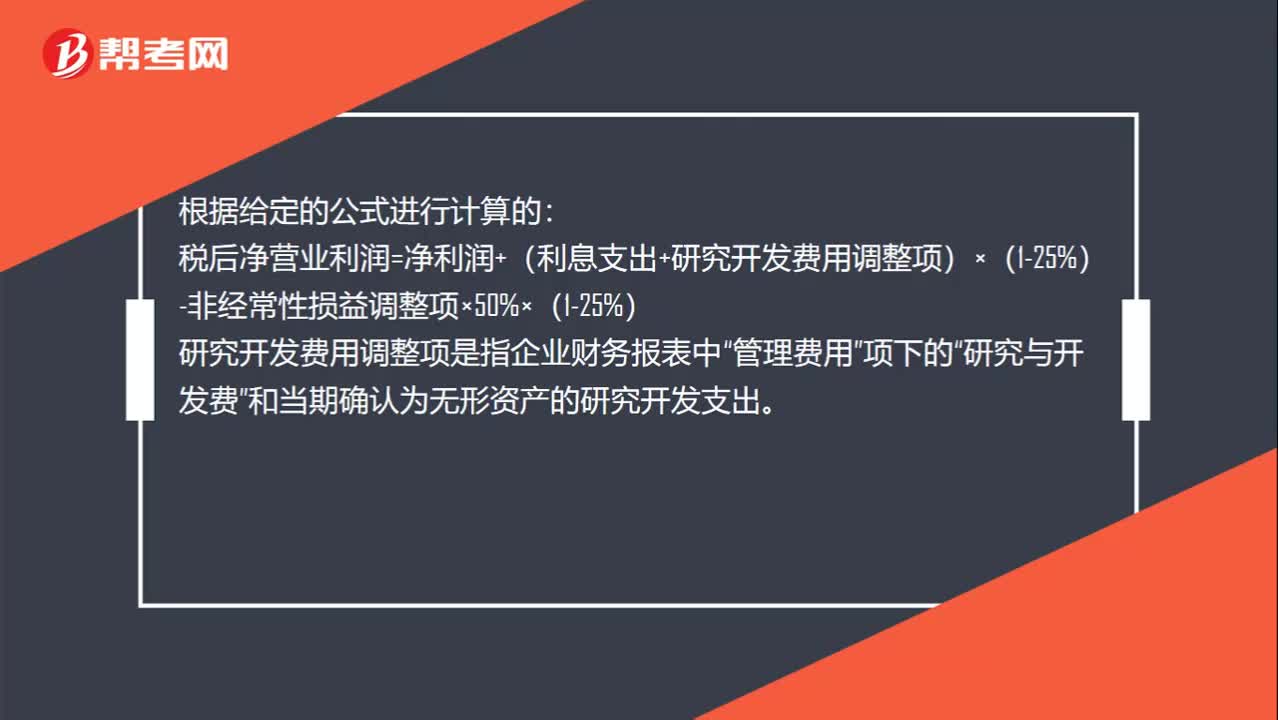

00:39研究与开发费用怎么计算?:研究与开发费用怎么计算?根据给定的公式进行计算的:税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)-非经常性损益调整项×50%×(1-25%)“研究开发费用调整项是指企业财务报表中”管理费用“项下的”研究与开发费。和当期确认为无形资产的研究开发支出

04:44

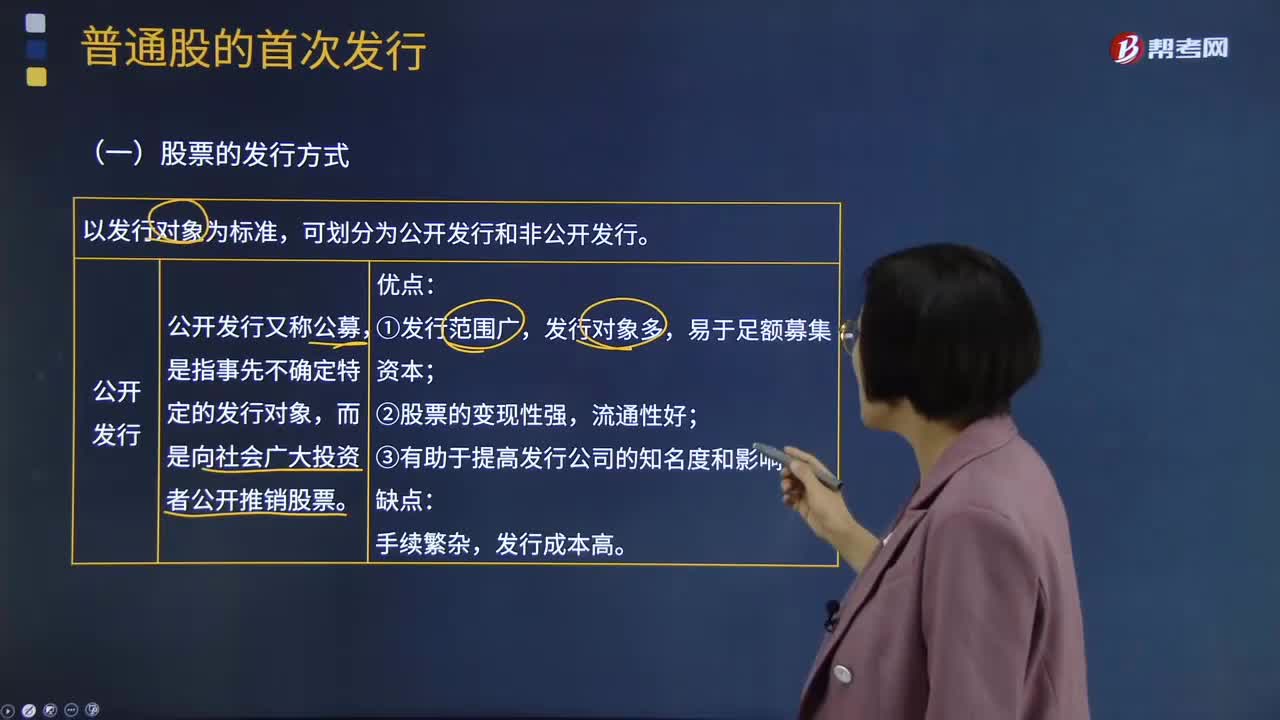

04:44股票的公开发行与非公开发行方式分别是什么?:股票的公开发行与非公开发行方式分别是什么?股票的发行方式以发行对象为标准,可划分为公开发行和非公开发行。公开发行又称公募,而是向社会广大投资者公开推销股票。公开发行的优点:发行对象多,公开发行的缺点:发行成本高。是指发行公司只对特定的发行对象推销股票。即发行公司按低于市价的价格向原有股东分配该公司的新股认购权,即发行公司将新股票分售给原股东以外的本公司职工、往来客户等与公司有特殊关系的第三者。

07:12

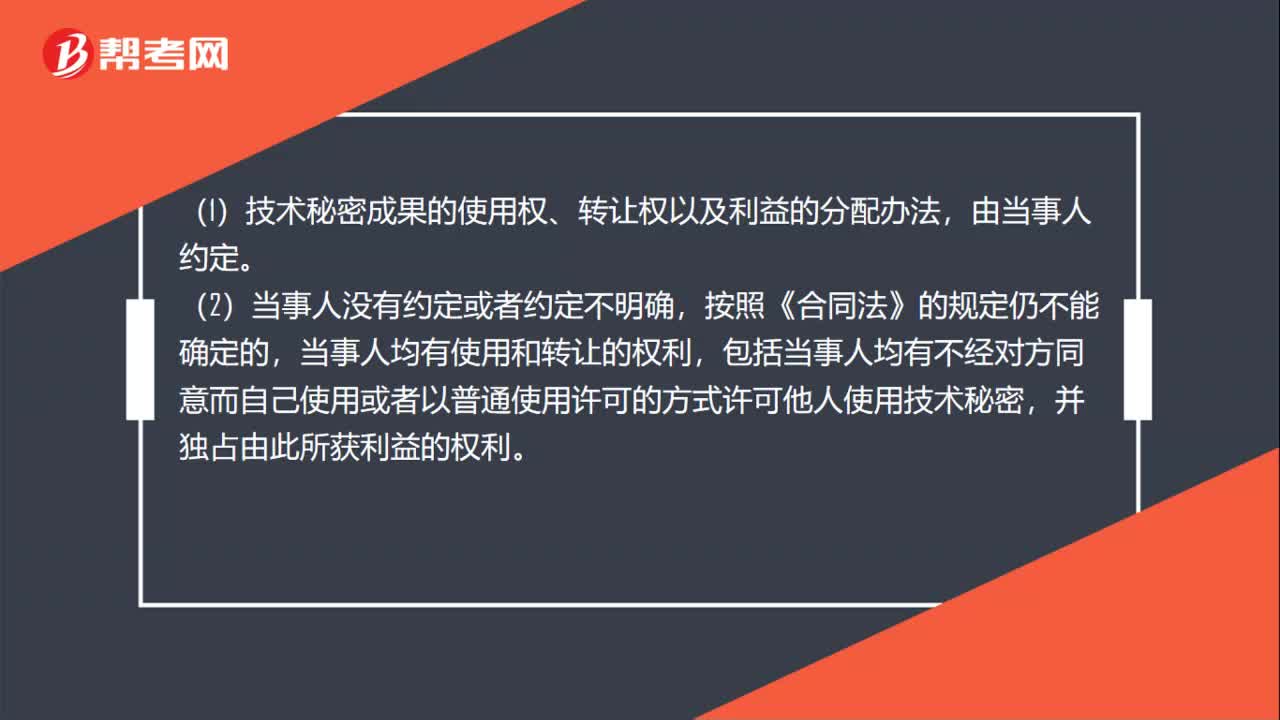

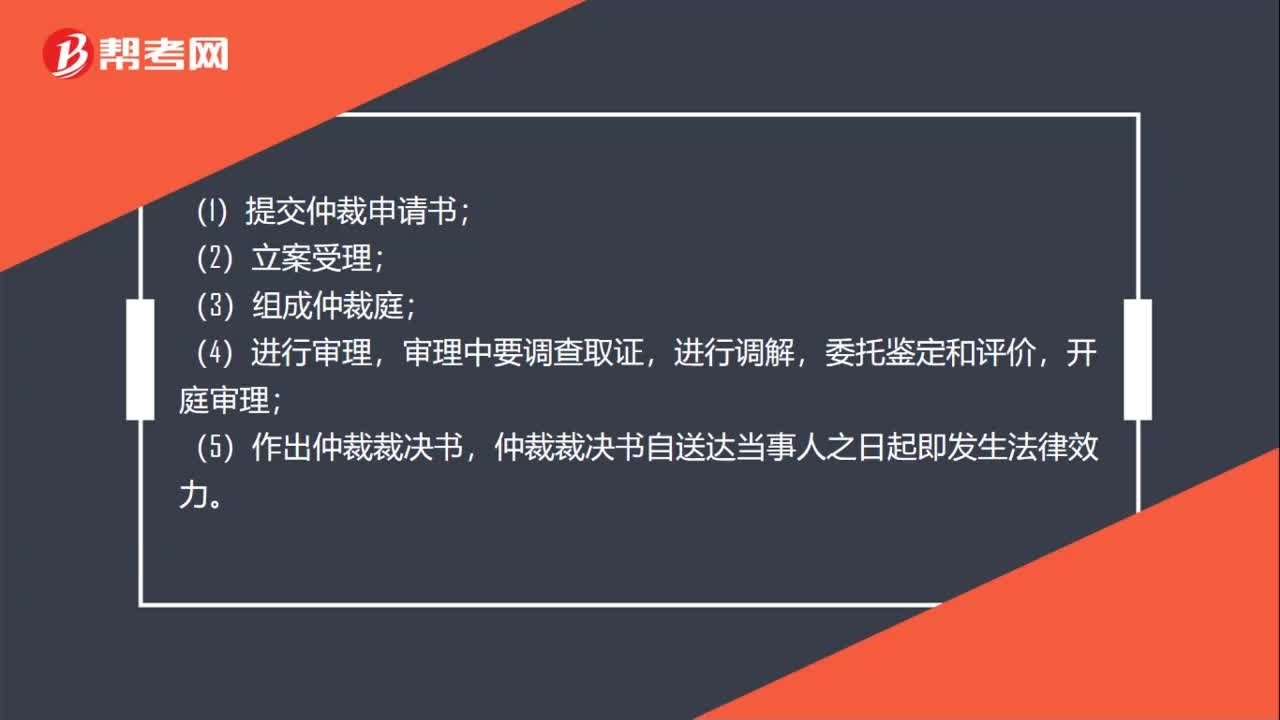

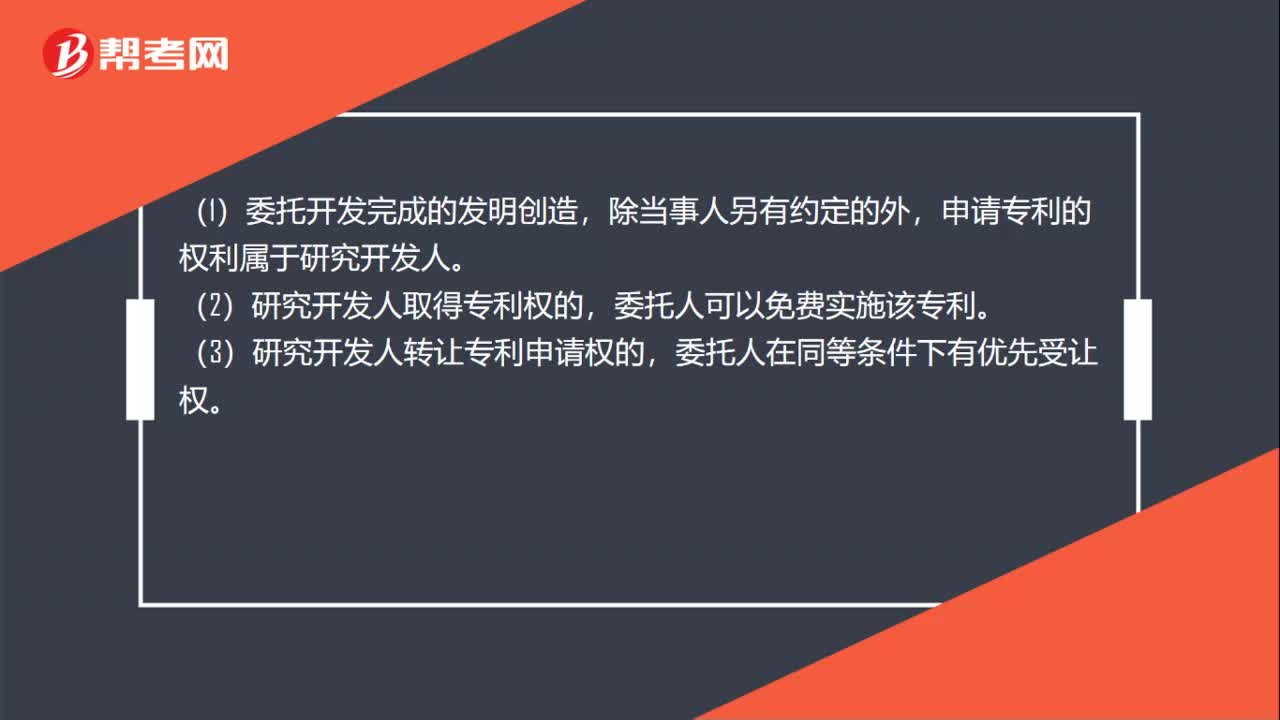

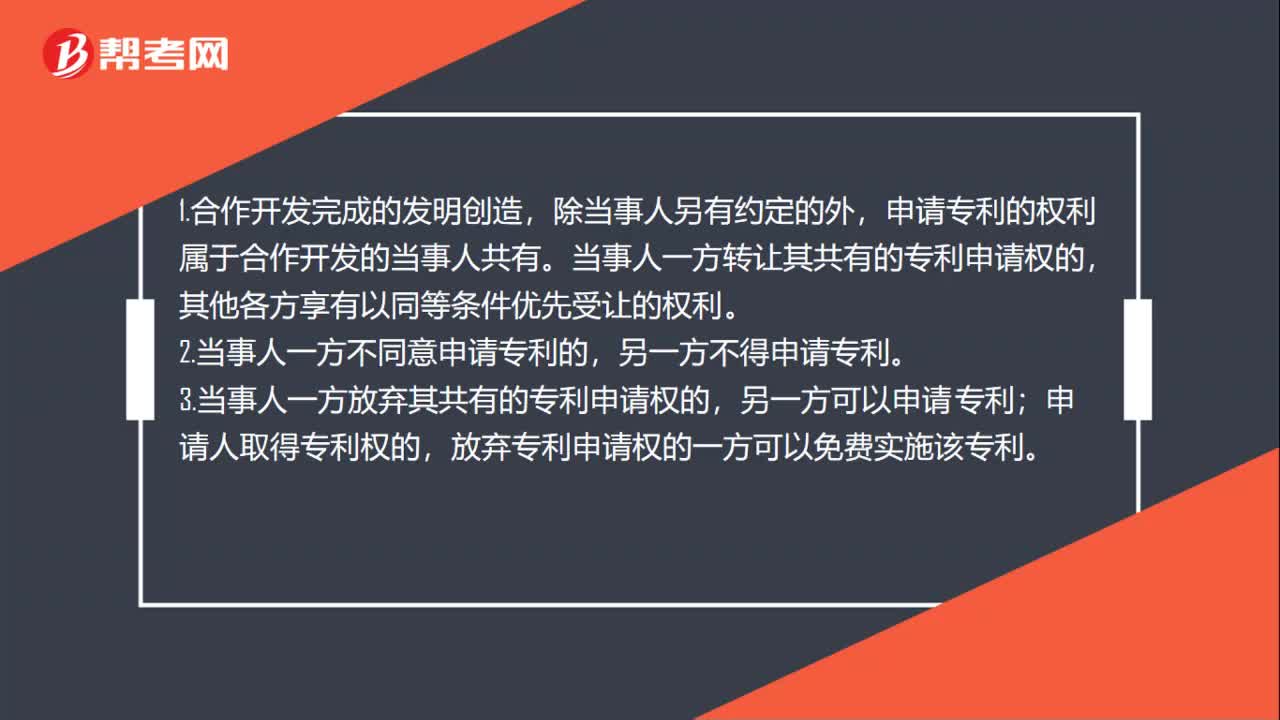

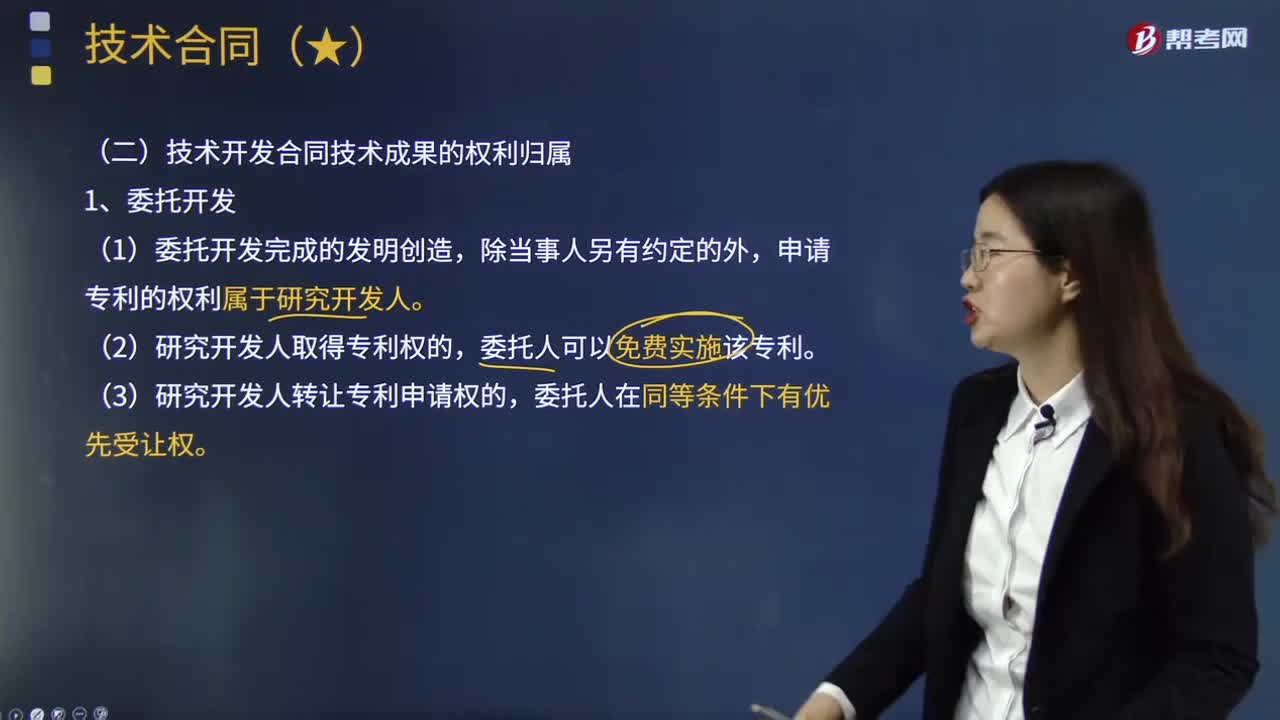

07:12技术开发合同技术成果的权利归属是怎样的?:技术开发合同技术成果的权利归属是怎样的?技术开发合同是指当事人之间就新技术、新产品、新工艺或者新材料及其系统的研究开发所订立的合同,申请专利的权利属于研究开发人,申请专利的权利属于合作开发的当事人共有。(2)当事人一方转让其共有的专利申请权的,(3)当事人一方声明放弃其共有的专利申请权的,(4)当事人一方不同意申请专利的“(1)技术秘密成果的使用权、转让权以及利益的分配办法。

02:28

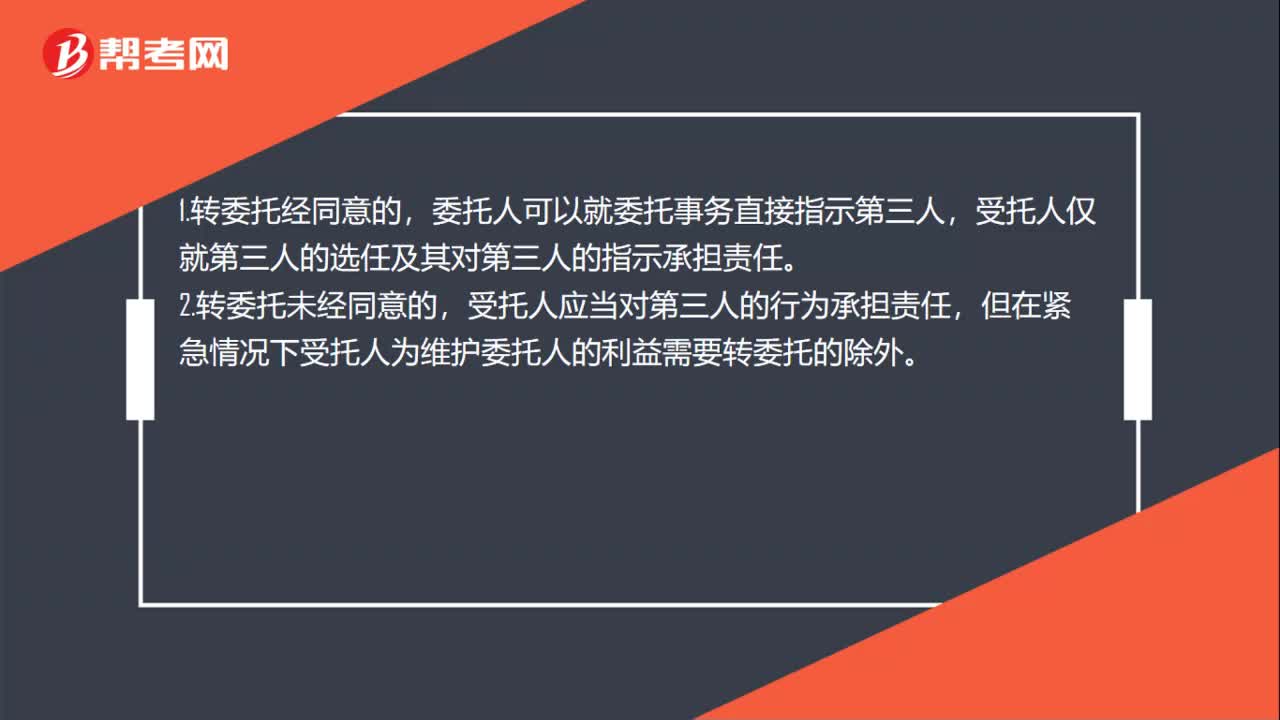

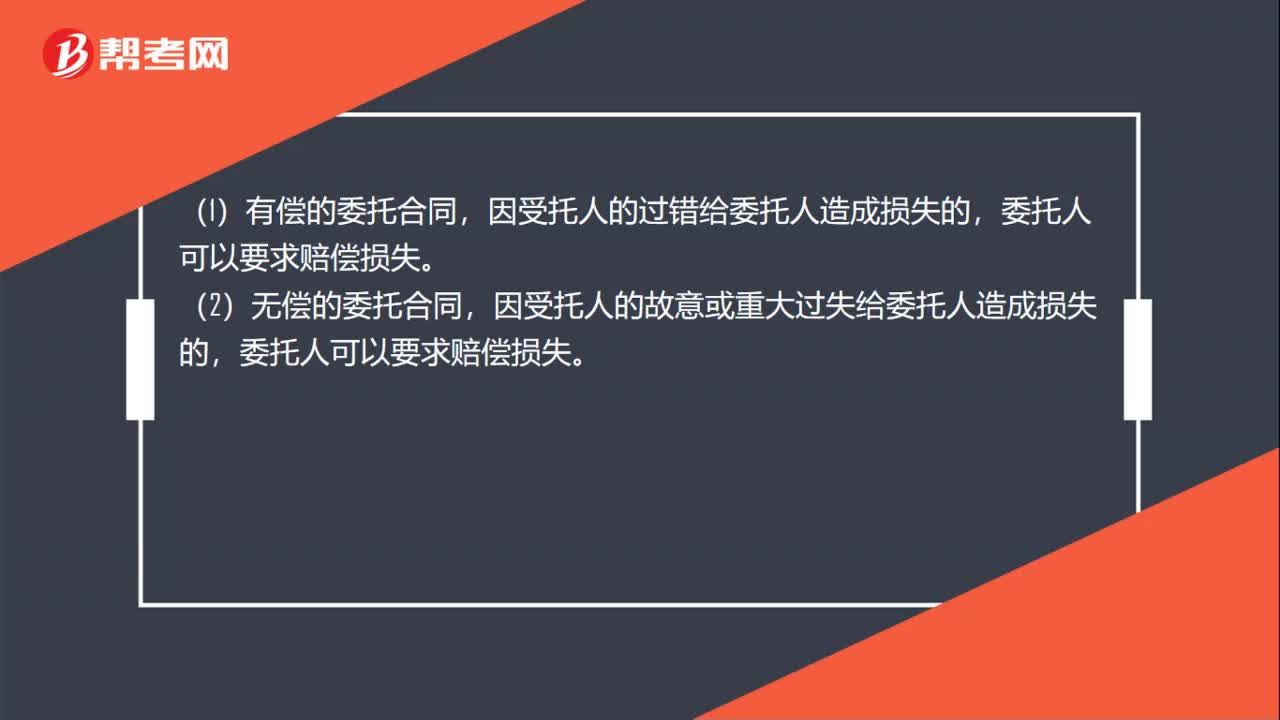

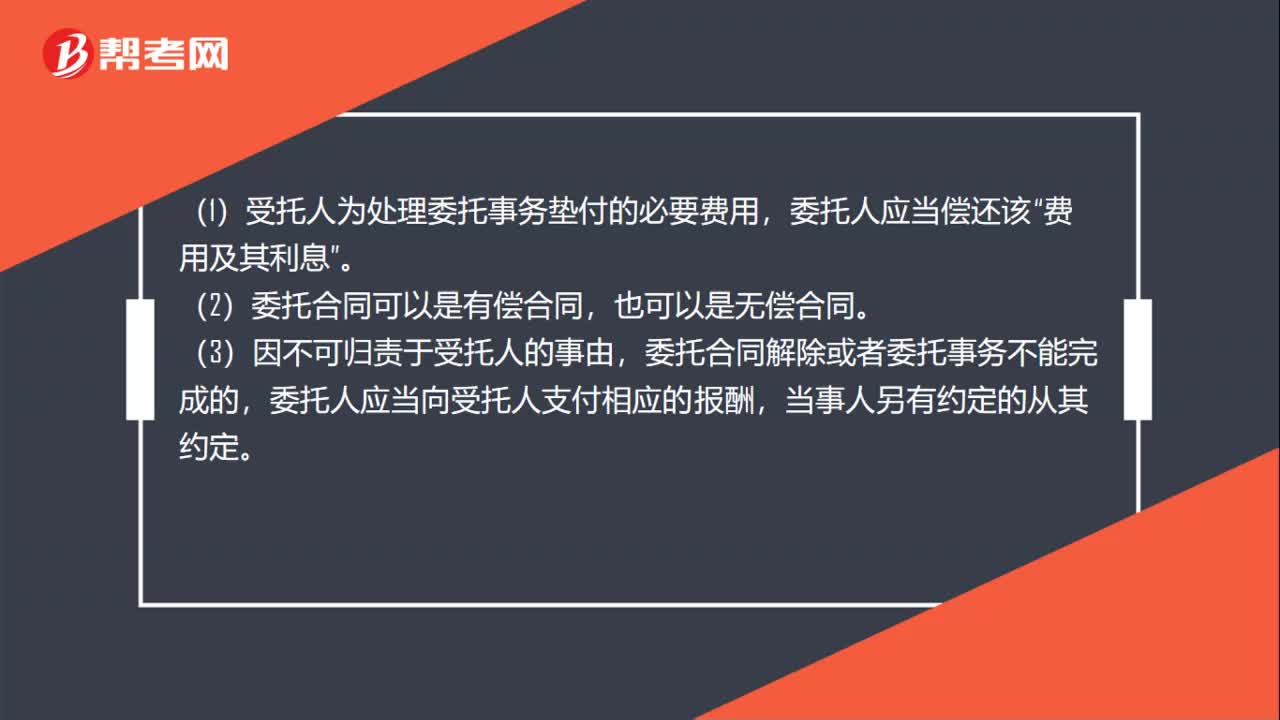

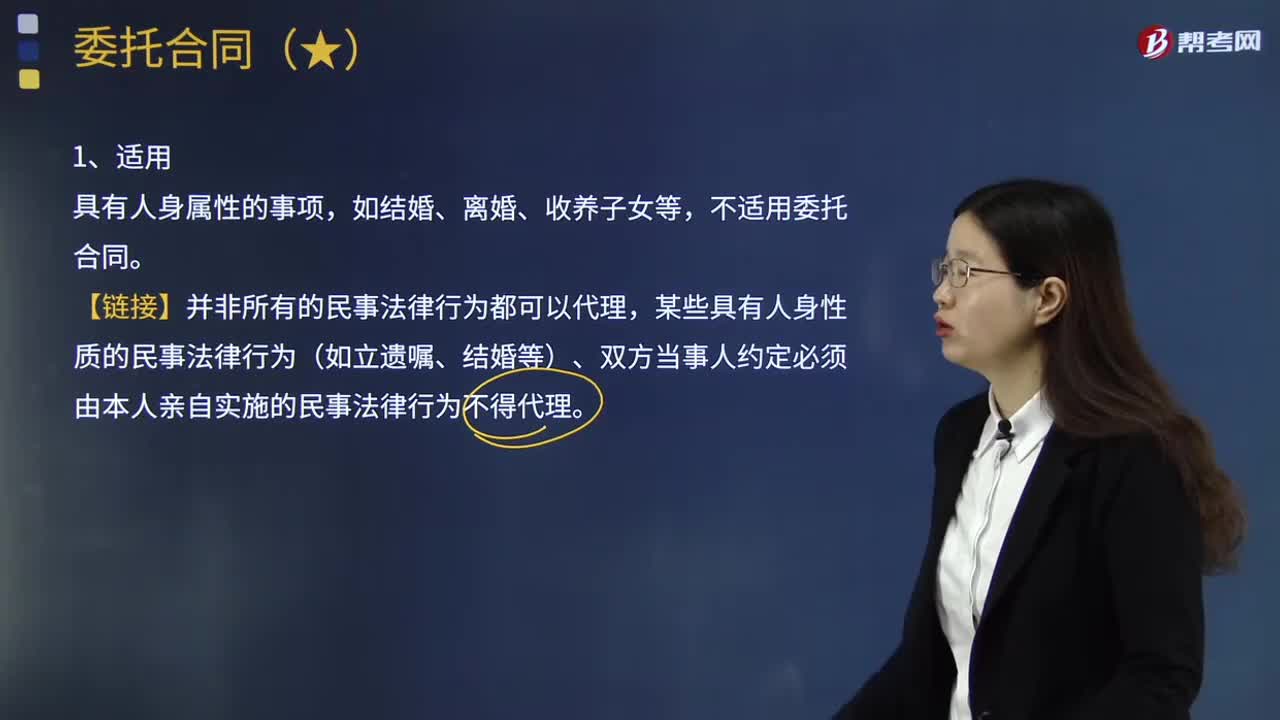

02:28什么是委托合同的使用和转委托?:什么是委托合同的使用和转委托?委托合同是指受托人为委托人办理委托事务,某些具有人身性质的民事法律行为(如立遗嘱、结婚等)、双方当事人约定必须由本人亲自实施的民事法律行为不得代理。所谓转委托是受托人把本应由自己亲自处理的委托事务交给他人处理的行为。受托人应当亲自处理委托事务。(1)经委托人同意,受托人可以转委托,委托人可以就委托事务直接指示转委托的第三人。

09:48

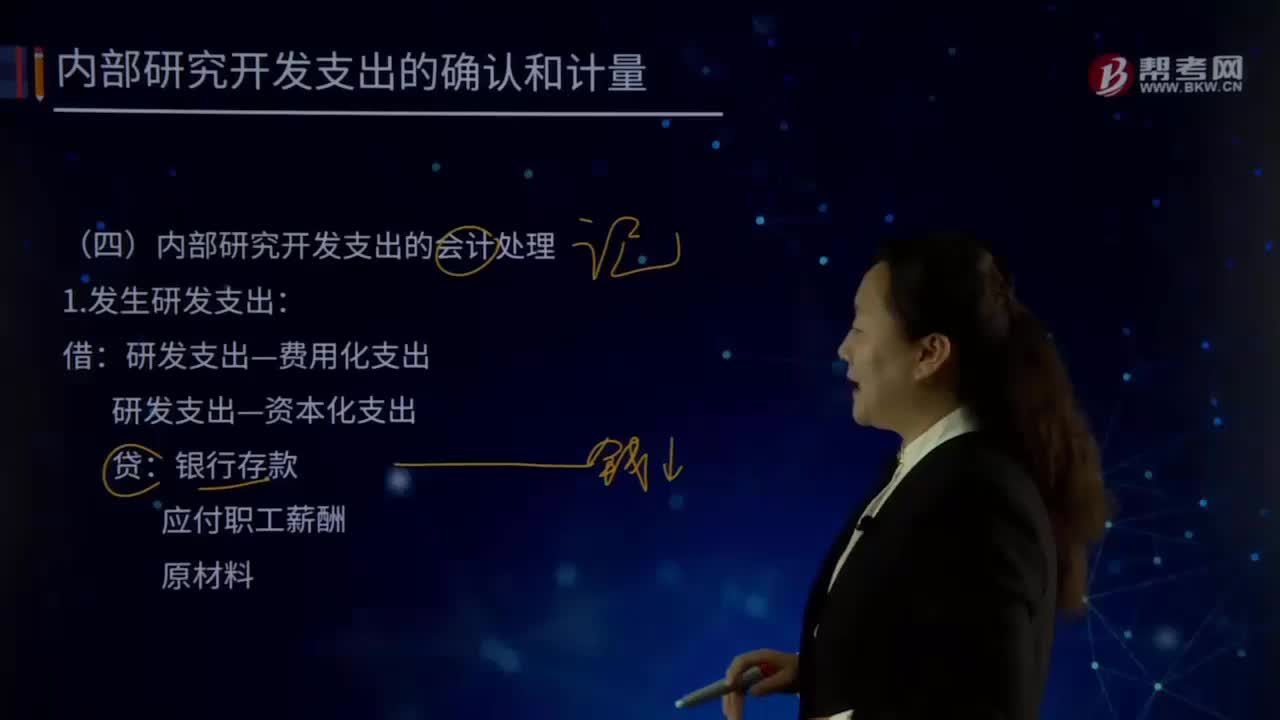

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

01:38

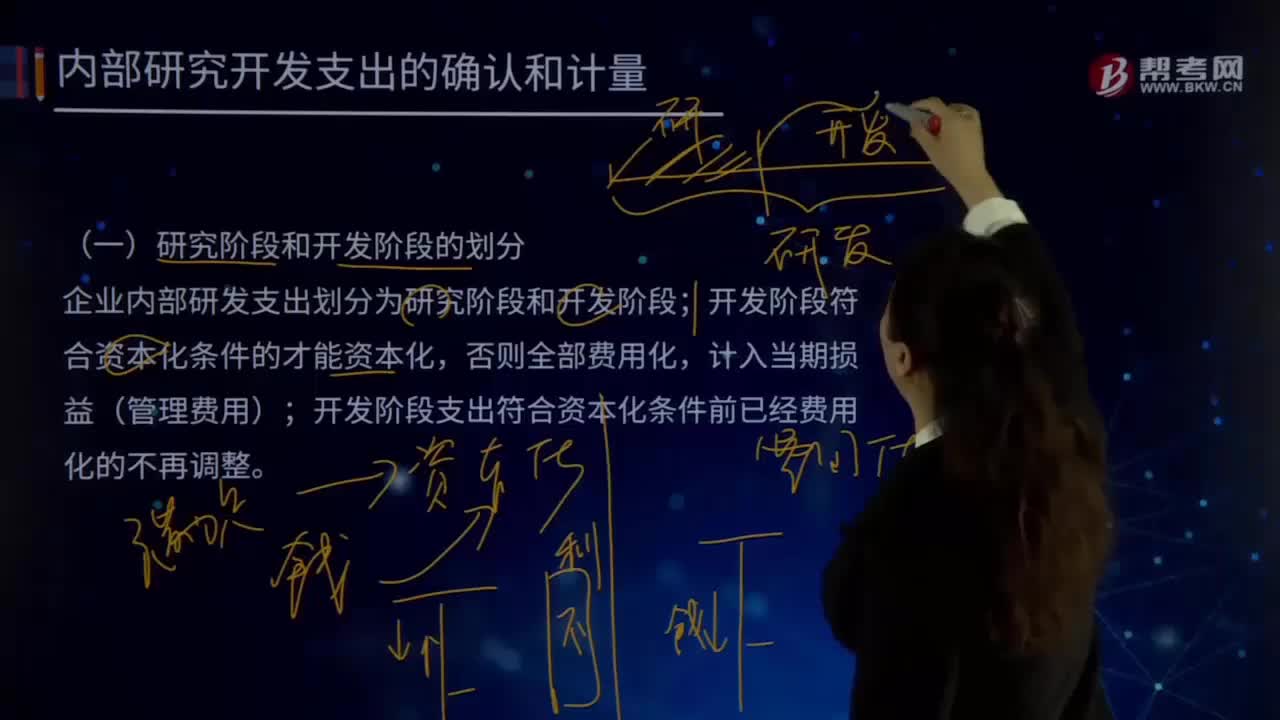

01:38研究阶段和开发阶段是怎样划分的?:企业内部研发支出划分为研究阶段和开发阶段;开发阶段支出符合资本化条件前已经费用化的不再调整。对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。研究阶段是指为获取新的技术和知识等进行的有计划的调研:新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等:研究阶段是建立在有计划的调研基础上。

04:09

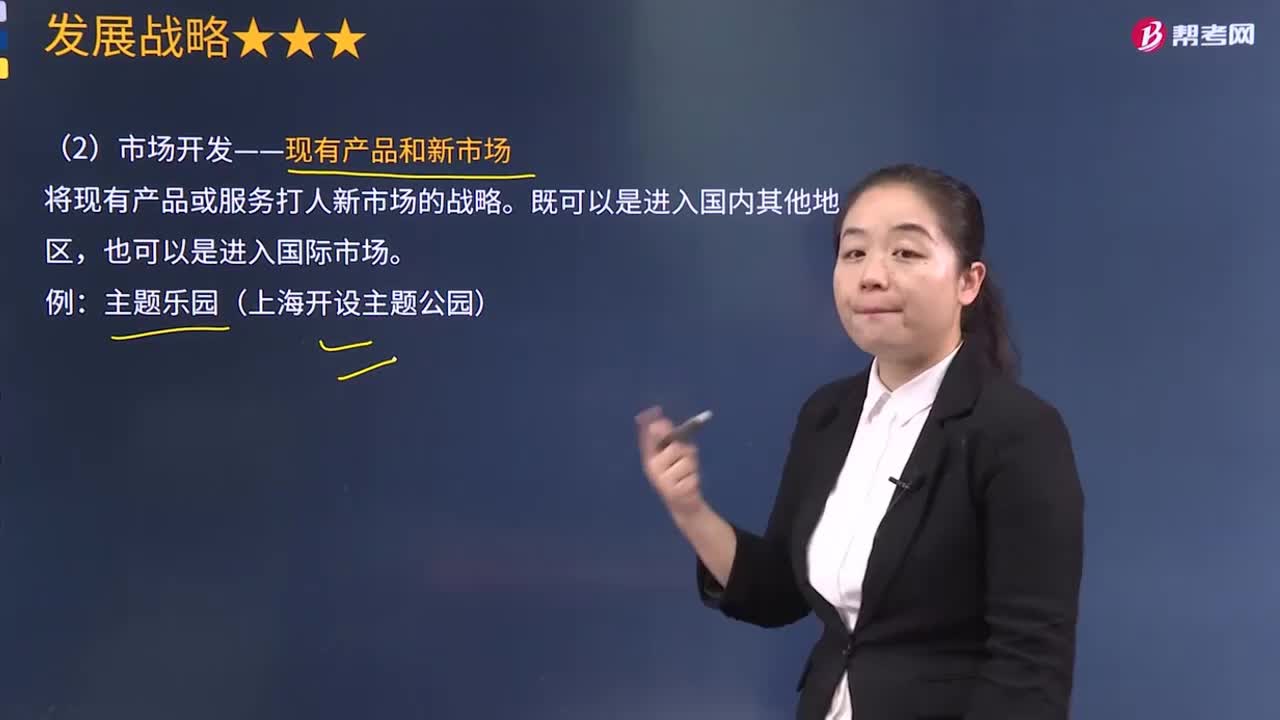

04:09密集型战略中的市场开发是指什么?:市场开发——现有产品和新市场,市场开发Market Development就是企业把现有产品销售到新的市场,它是在现有的产品在原来的市场上无法进一步渗透的情况下采取的一种发展战略。市场开发的形式主要有两种,即从一个区域市场扩展到另一个区域市场。如从城市市场扩展到农村市场、从国内市场扩展到国外市场等:①企业发现现有产品生产过程的性质导致难以转而生产全新的产品。②市场开发往往与产品改进结合在一起。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日