下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:14

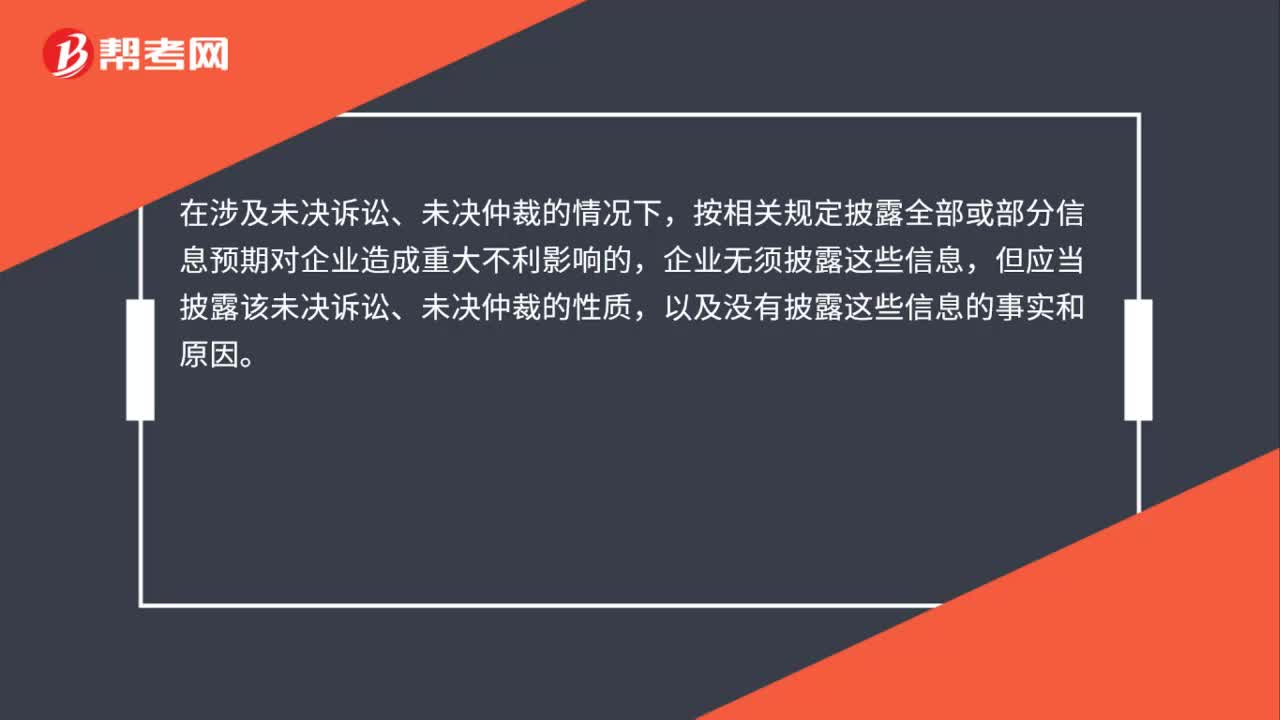

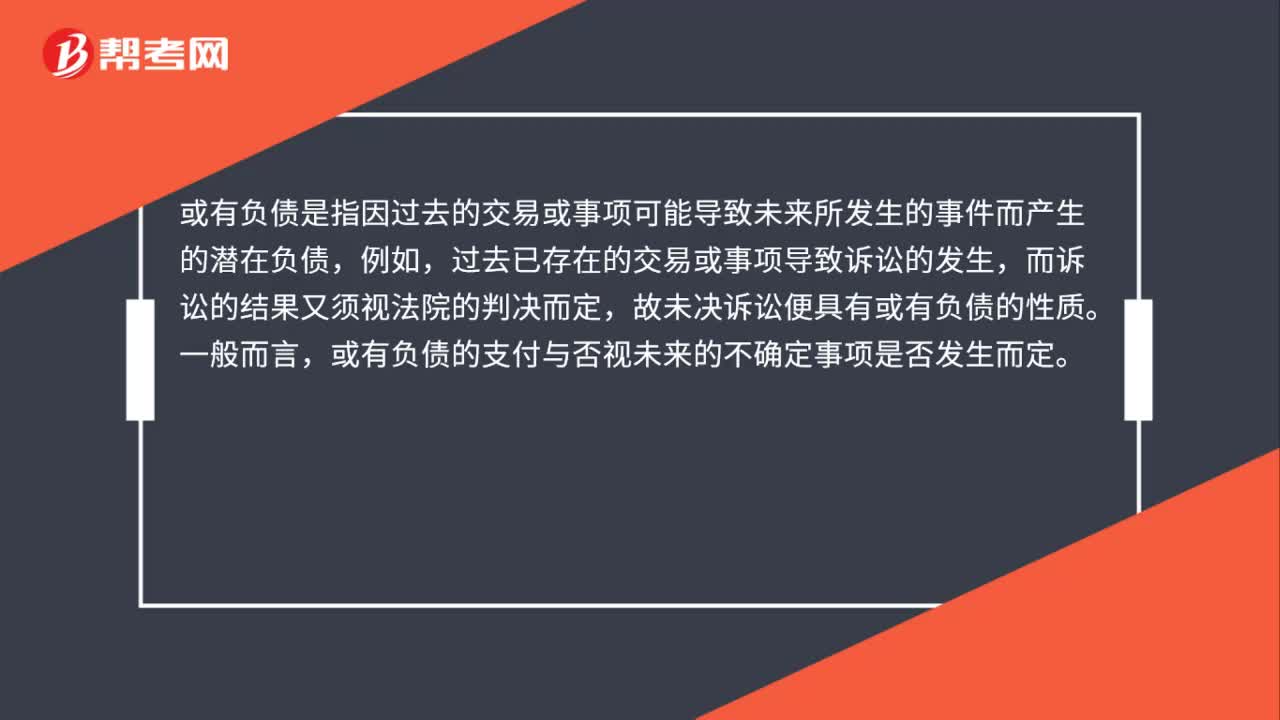

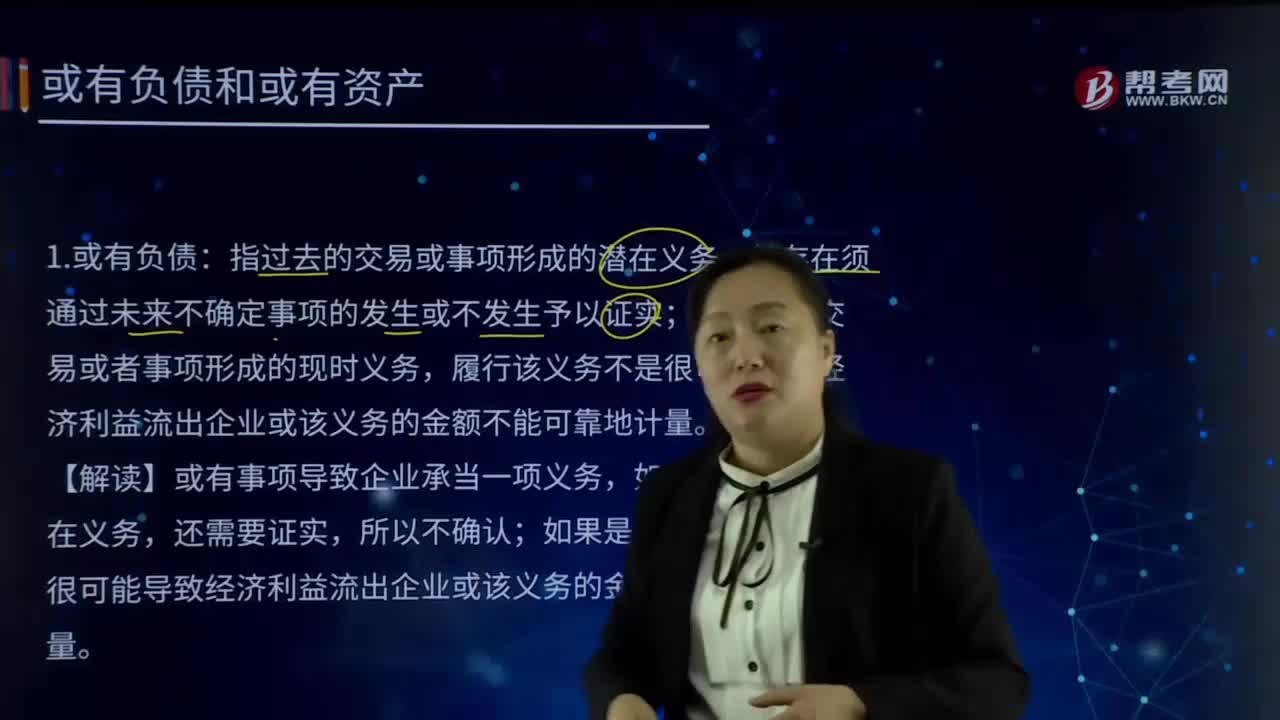

08:14或有负债和或有资产指的是什么?:或有负债在满足一定条件时可以转化为预计负债,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量,不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量:很可能导致经济利益流出企业时确认为预计负债。基本确定时确认为负债(其他应付款):基本确定时才确认为资产(其他应收款);企业应当对或有负债相关义务进行评估。分析判断其是否符合预计负债确认条件,如符合预计负债确认条件。

03:39

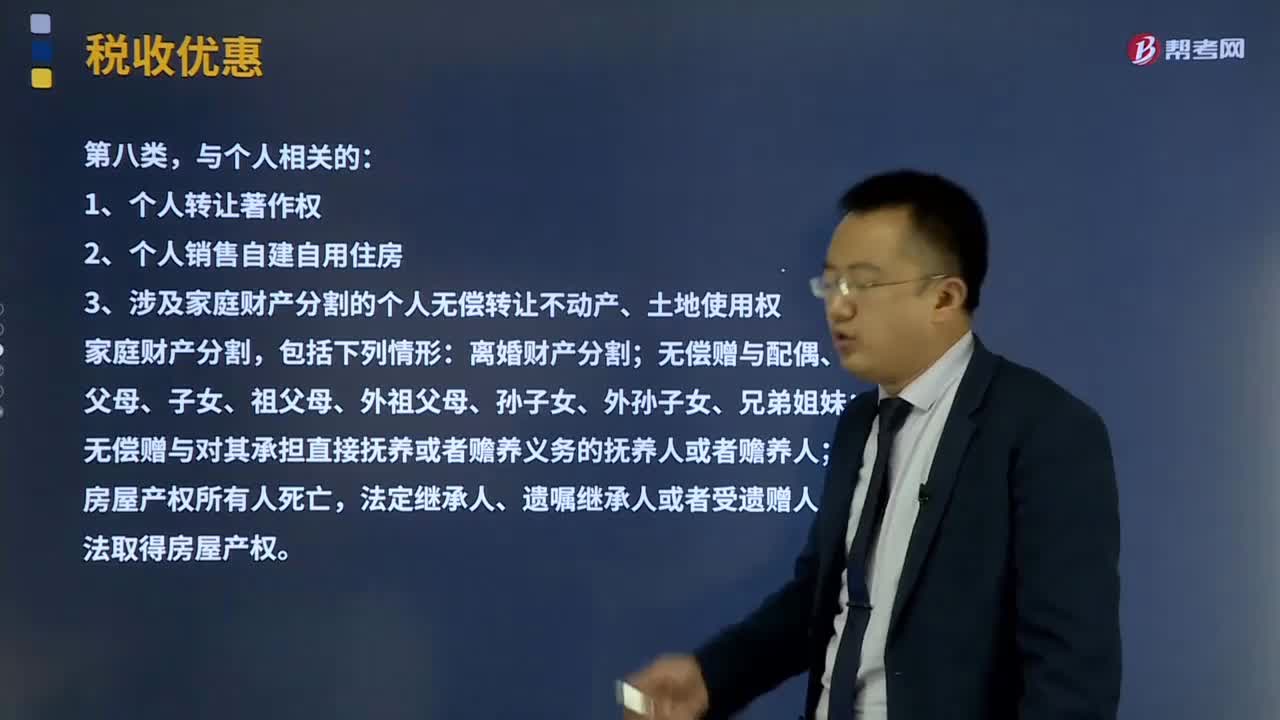

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

00:34

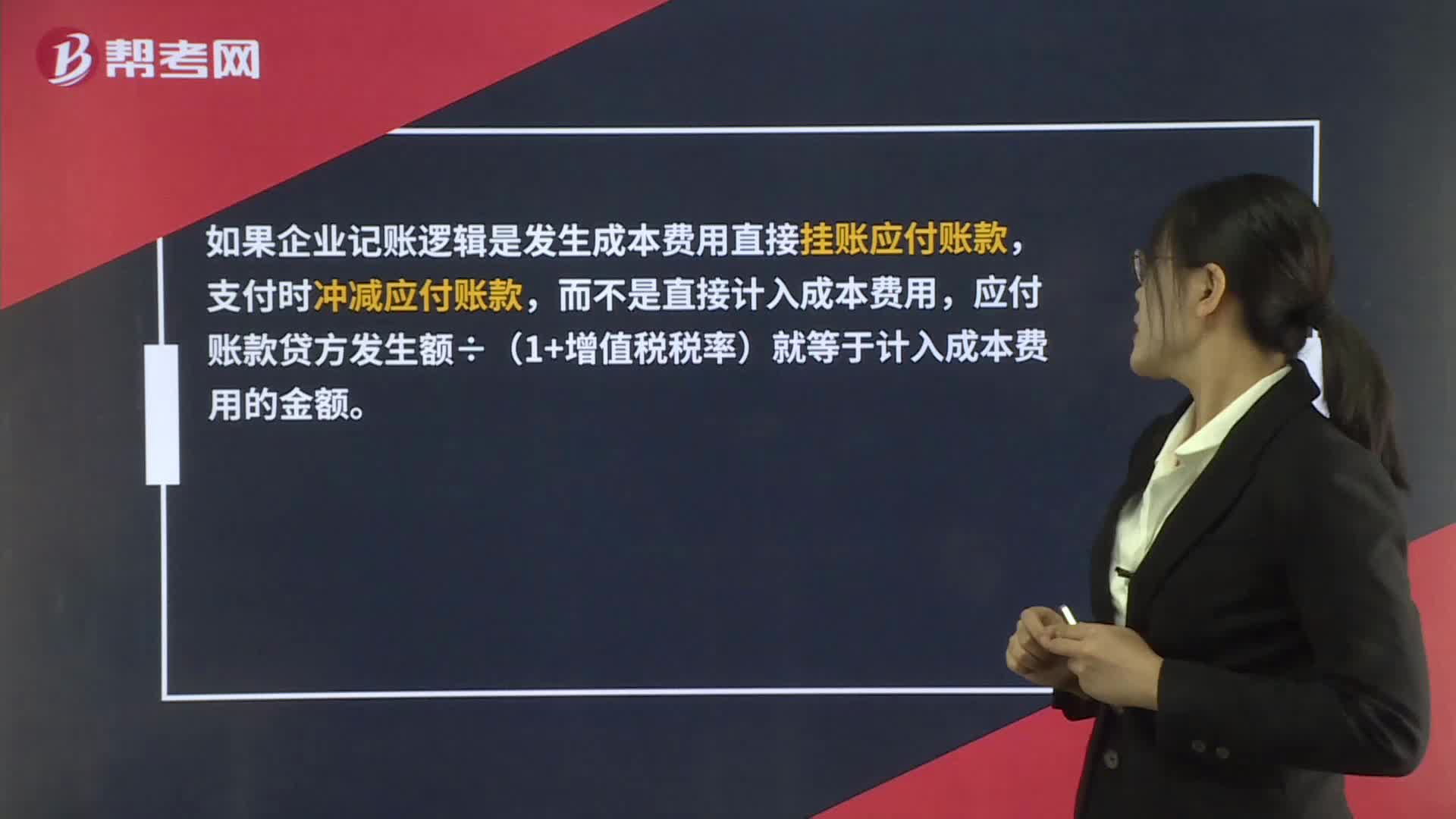

00:34成本与应付账款的勾稽关系?:成本与应付账款的勾稽关系?如果企业记账逻辑是发生成本费用直接挂账应付账款,支付时冲减应付账款,而不是直接计入成本费用,应付账款贷方发生额÷(1+增值税税率)就等于计入成本费用的金额。

01:14

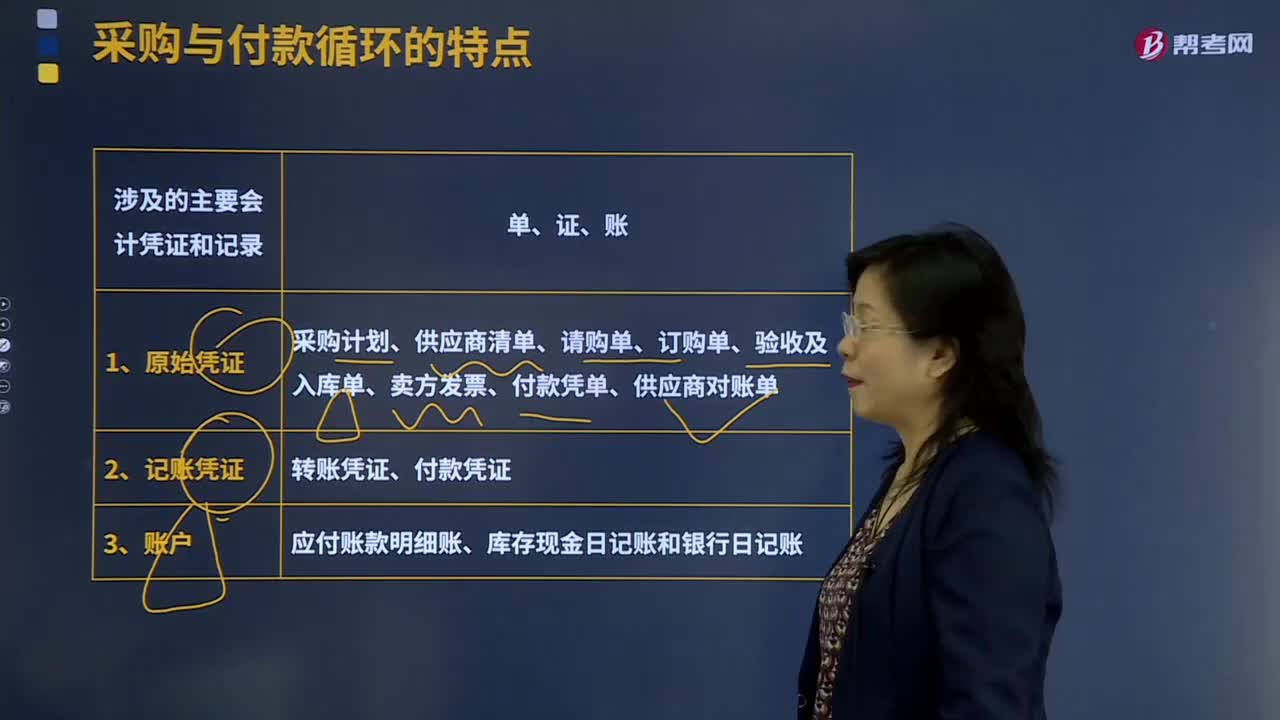

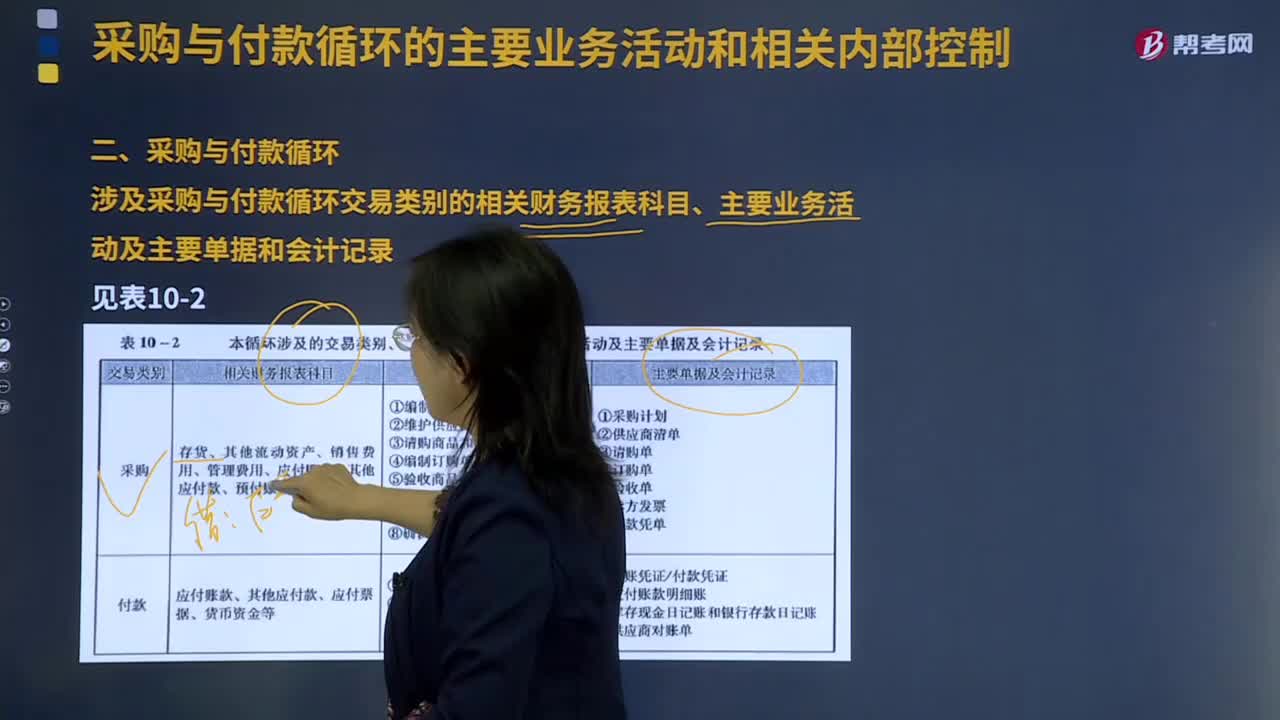

01:14采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?:采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?采购与付款交易通常要经过请购——订货——验收——付款这样的程序,处理采购与付款业务通常需要使用很多凭证和会计记录。采购计划是根据生产部门或其他使用部门的计划制定的包括采购物料、采购数量、需求日期等内容的计划表格,是由资产的使用部门或仓库管理部门填写的凭证,订购单是由采购部门填写的凭证。付款凭单是采购方企业的应付凭单部门编制的

01:30

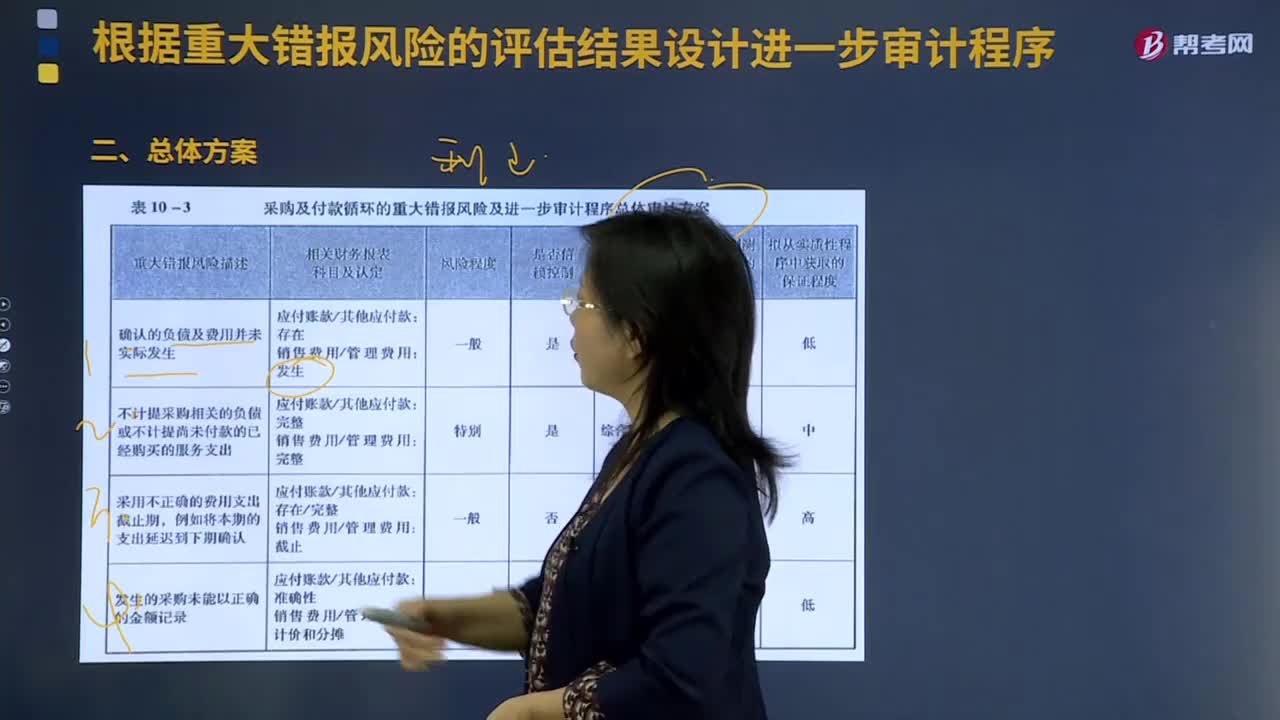

01:30采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?:采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?评估重大错报风险是风险评估的最后一个步骤,获取的关于风险因素和抵消控制风险的信息将全部用于对财务报表层次以及各类交易、账户余额和披露认定层次评估重大错报风险。评估重大错报风险时应该考虑一些风险因素,主要包括已识别的风险、错报发生的规模及发生的可能性。确认的负债及费用并未实际发生:

03:34

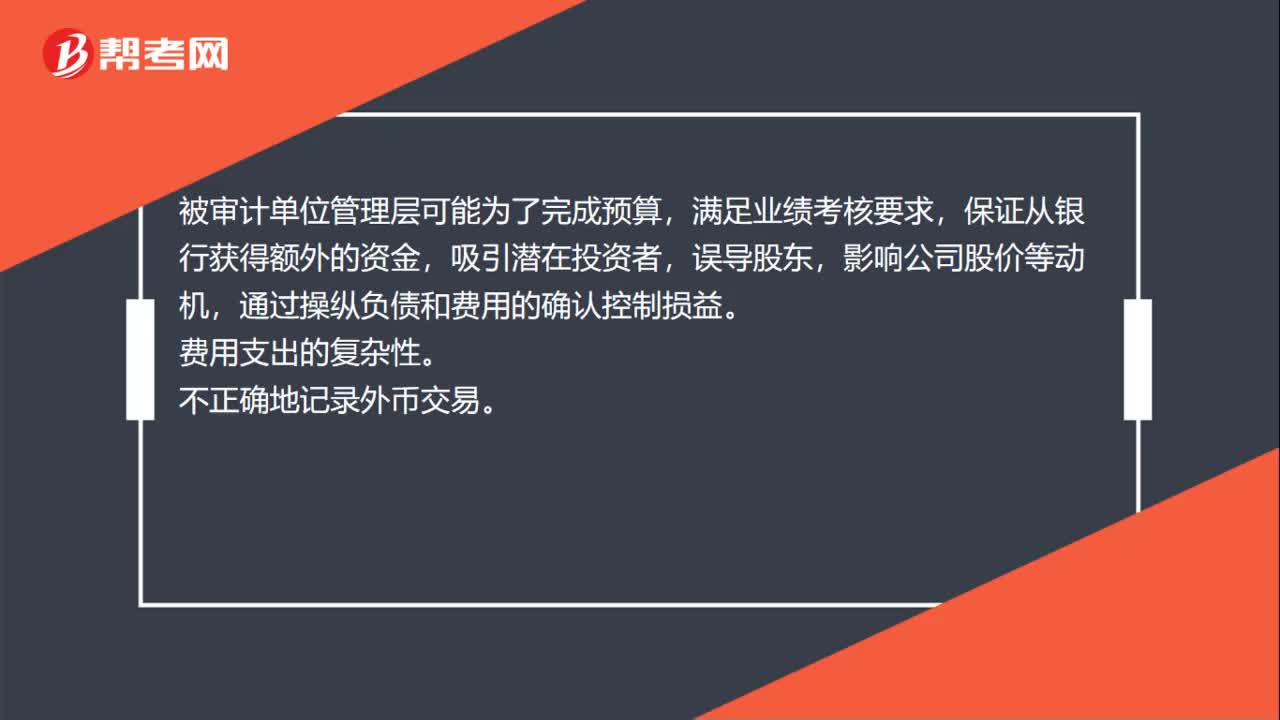

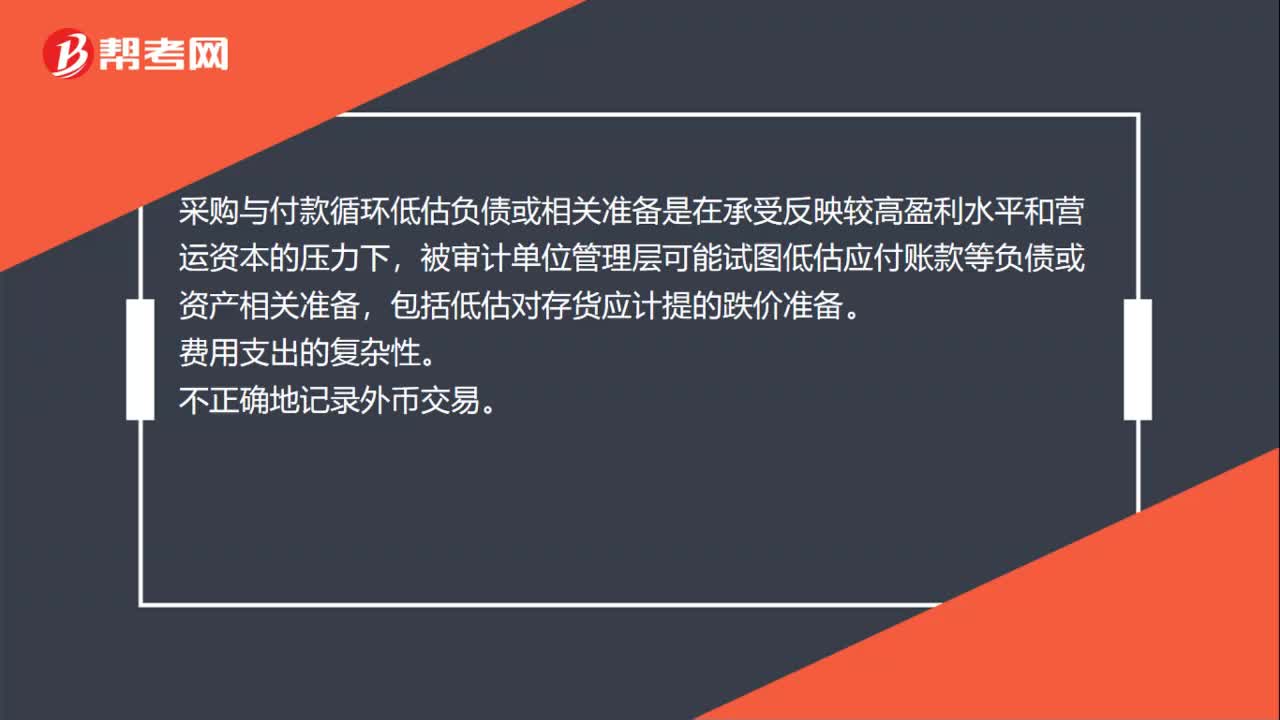

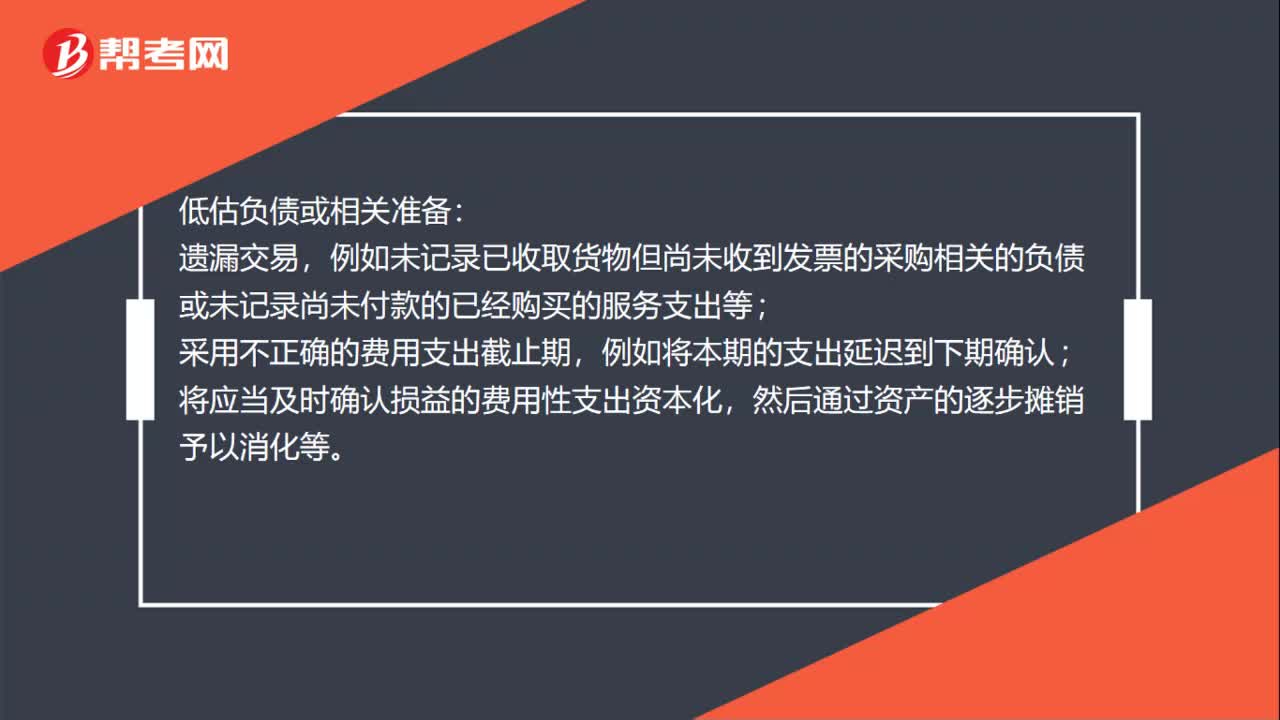

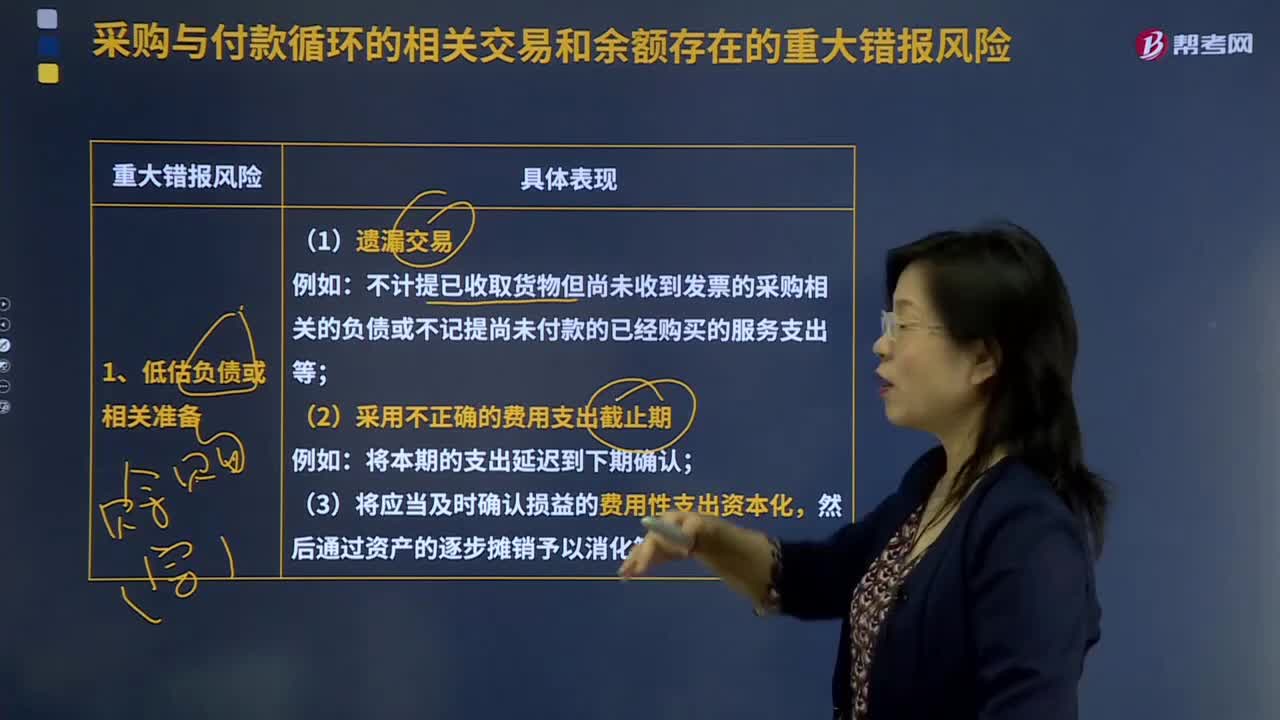

03:34采购与付款循环的相关交易和余额存在的重大错报风险有哪些?:采购与付款循环的相关交易和余额存在的重大错报风险有哪些?注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。不计提已收取货物但尚未收到发票的采购相关的负债或不记提尚未付款的已经购买的服务支出等;(3)将应当及时确认损益的费用性支出资本化;2、管理层错报负债费用支出的偏好和动因;(3)被审计单位管理层把私人费用计入企业费用。被审计单位以复杂的交易安排购买一定期间的多种服务。

02:46

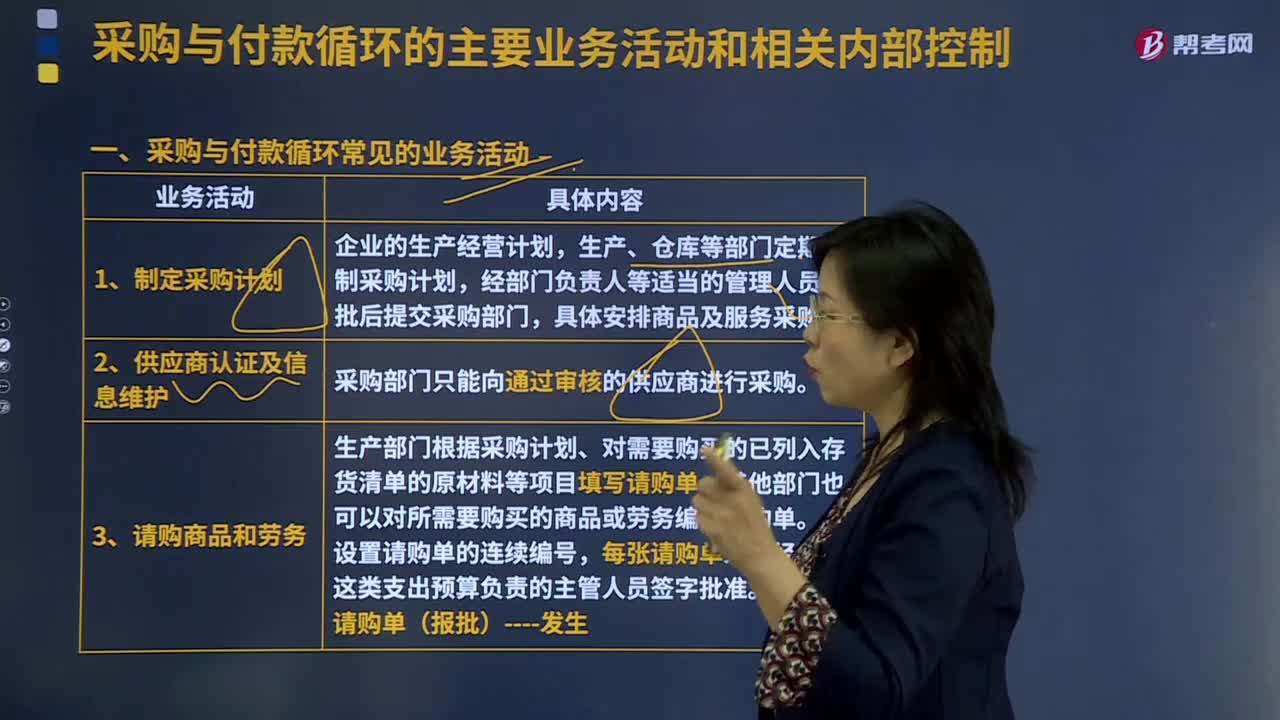

02:46采购与付款循环的含义是什么?:采购与付款循环的含义是什么?采购与付款循环是制造企业的重要业务流程,主要包括采购和付款两个重要交易类别。注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。请购与审批。仓库管理部门和商品或劳务的使用部门均可以提出购买商品或劳务的申请。每张请购单必须经过对这类支出负预算责任的主管人员签字批准,审批后送交采购部门。

02:47

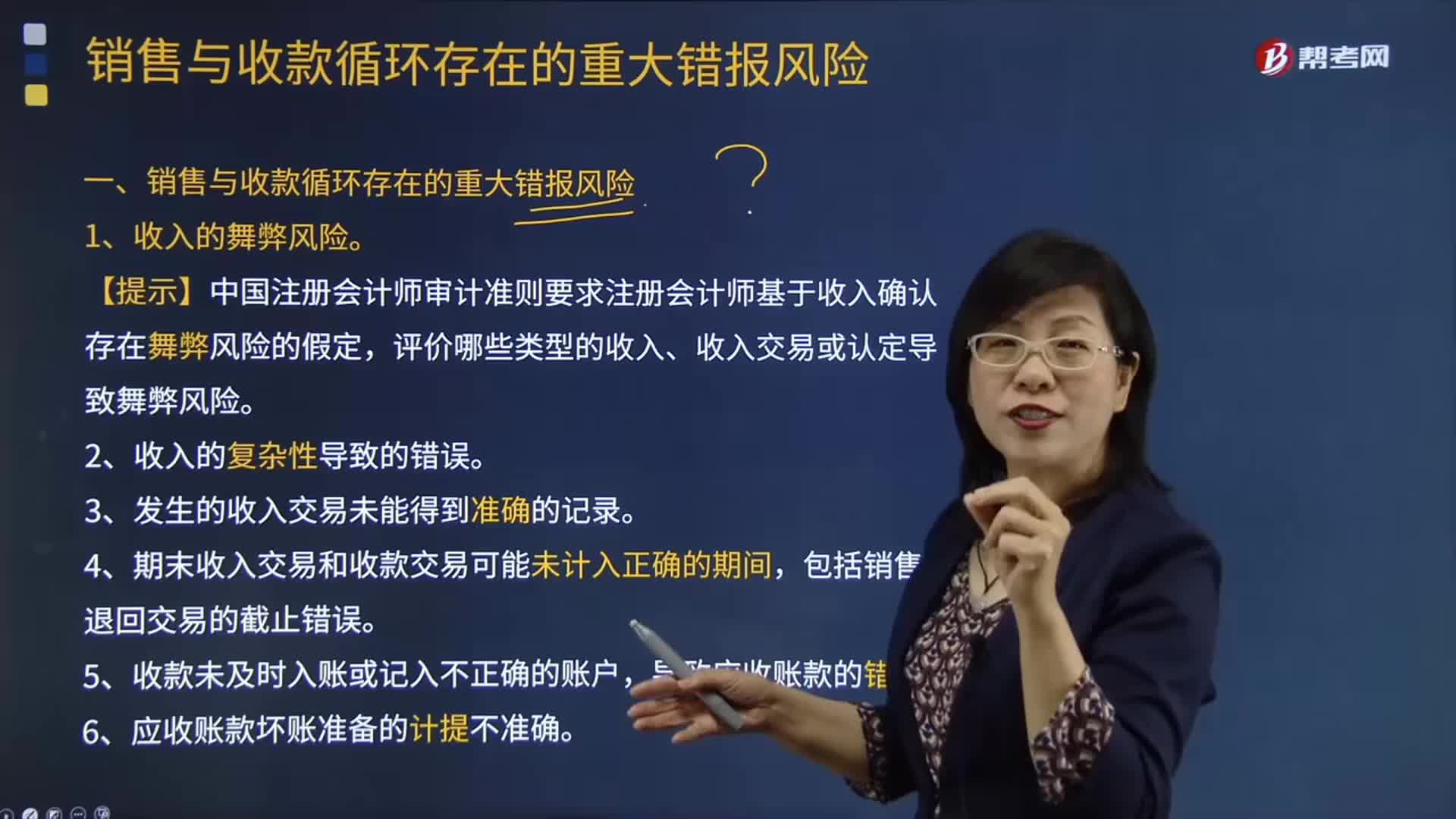

02:47销售与收款循环存在哪些重大错报风险?:销售与收款循环存在哪些重大错报风险?1.收入的舞弊风险。【提示】中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。3.发生的收入交易未能得到准确的记录。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或记入不正确的账户,导致应收账款的错报。6.应收账款坏账准备的计提不准确。

07:32

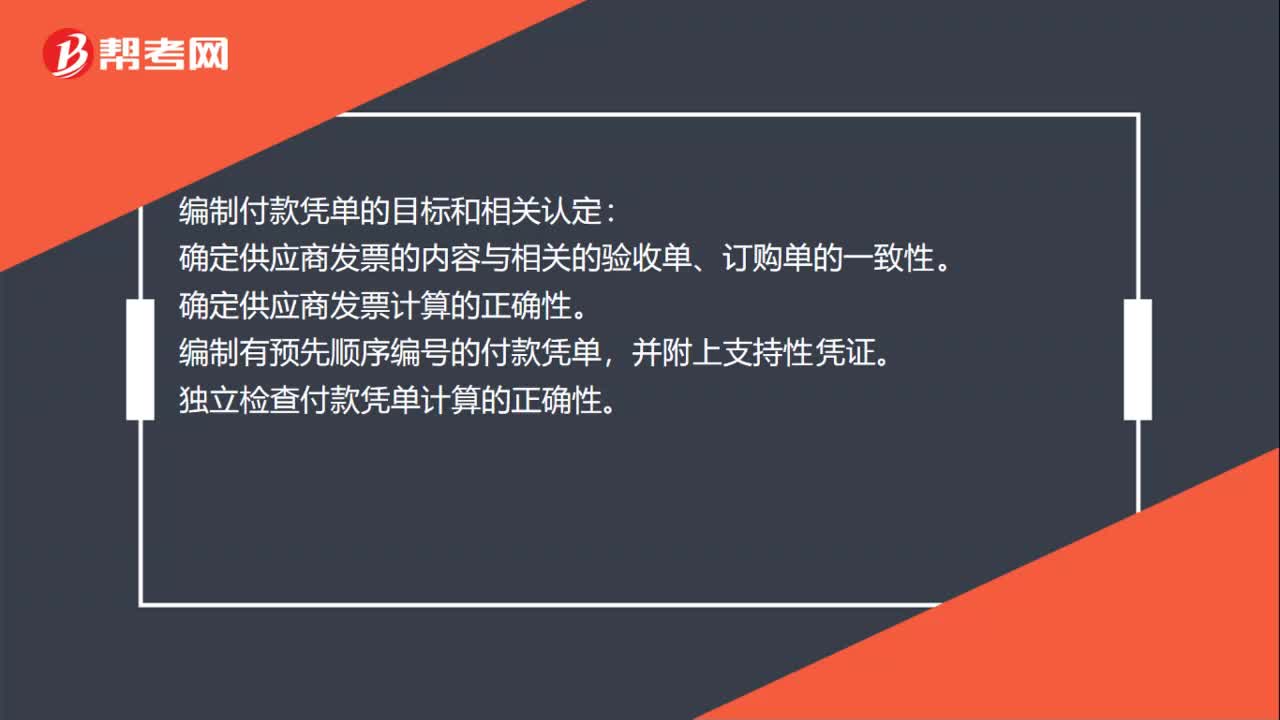

07:32采购与付款循环常见的业务活动有哪些?:生产部门根据采购计划、对需要购买的已列入存货清单的原材料等项目填写请购单。验收部门首先应比较所收商品与订购单上的要求是否相符;①确定供应商发票的内容与相关的验收单、订购单的一致性;付款凭单----发生、存在、完整性、权利和义务、计价或分摊,②独立检查已签发支票的总额与所处理的付款凭单的总额的一致性;④被授权签署支票的人员应当确定每张支票都附有一张已经适当批准的未付;

04:35

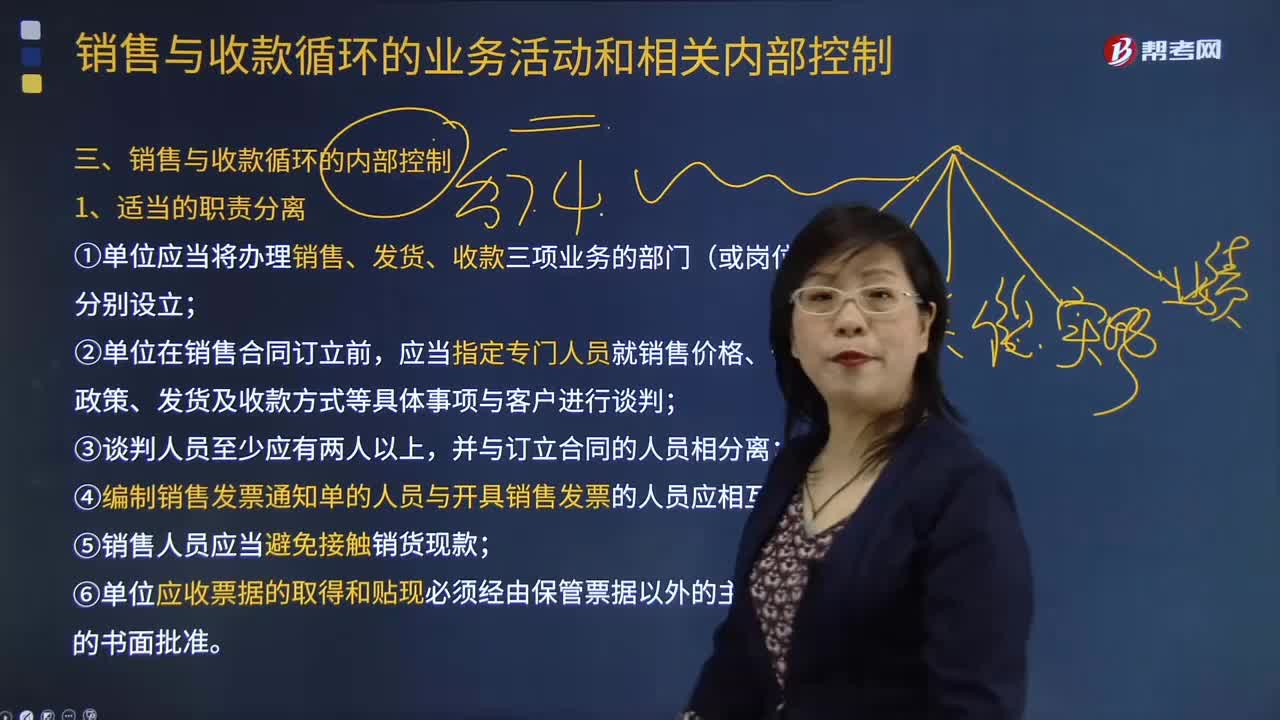

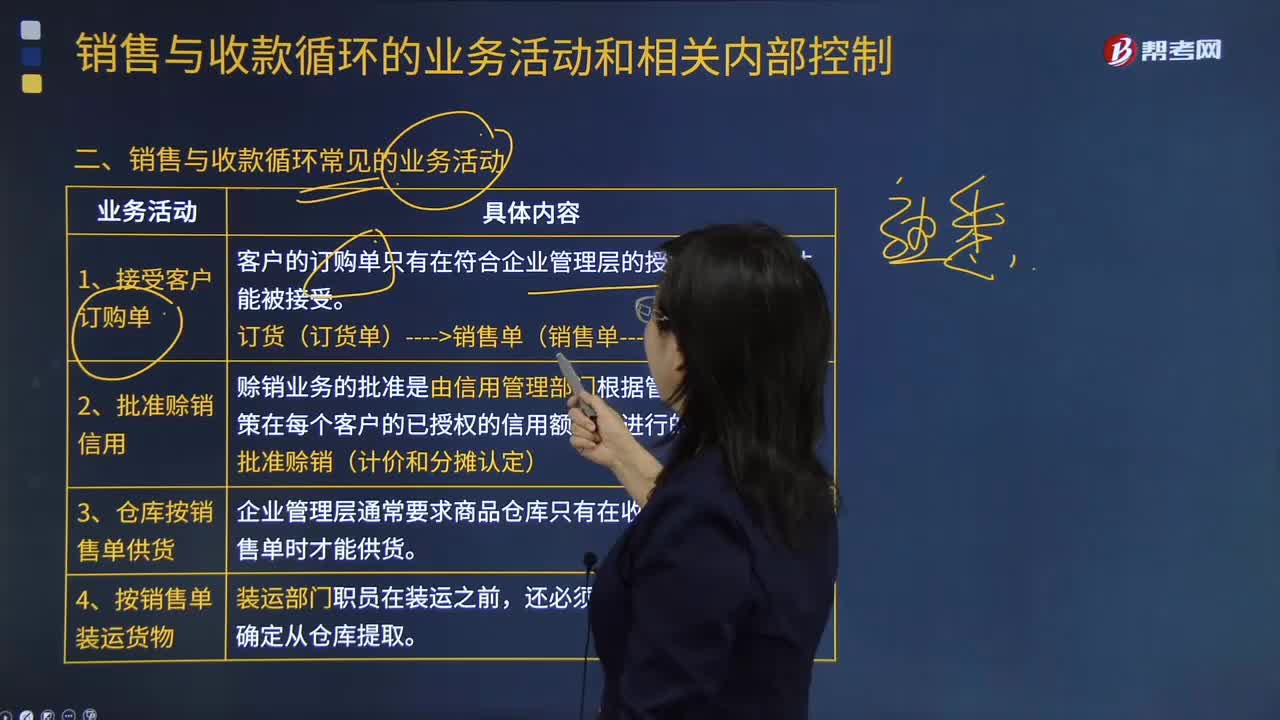

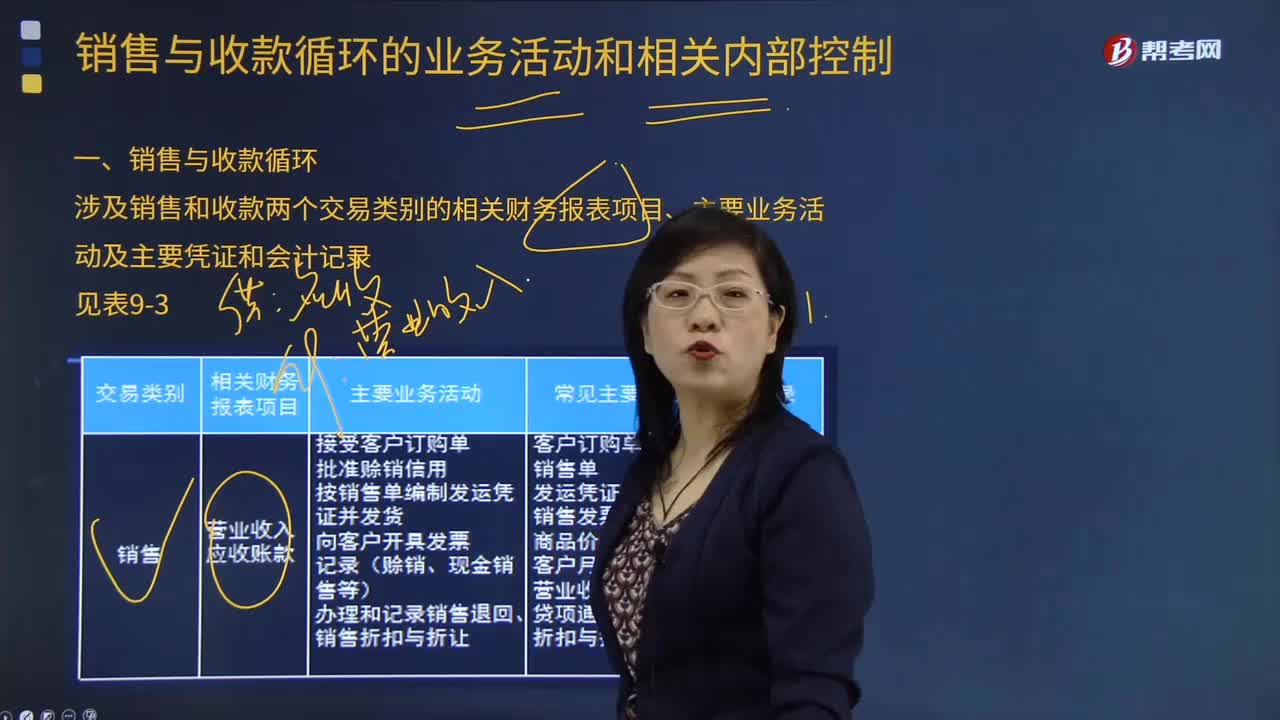

04:35销售与收款循环是怎样进行内部控制的?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。①单位应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判,④编制销售发票通知单的人员与开具销售发票的人员应相互分离;⑤销售人员应当避免接触销货现款。⑥单位应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准。

06:38

06:38销售与收款循环常见的业务活动有哪些?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的,企业管理层通常要求商品仓库只有在收到经过批准的销售单时才能供货;(3)是否按已授权批准的商品价目表所列价格开具账单。开票(销售发票----发生、完整性、准确性认定)。③将装运凭证上的商品总数与相对应的销售发票上的商品总数进行比较。

04:41

04:41销售与收款循环的具体内容是什么?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。营业收入应收账款:按销售单编制发运凭证并发货向客户开具发票记录(赊销、现金销售等)办理和记录销售退回、销售折扣与折让折扣与折让明细账应收账款(含原值及坏账准备)办理和记录现金、银行存款收入坏账核销应收账款账龄分析表应收账款明细账库存现金日记账和银行存款日记账客户月末对账单收款凭证坏账审批表转账凭证

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日