下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:52

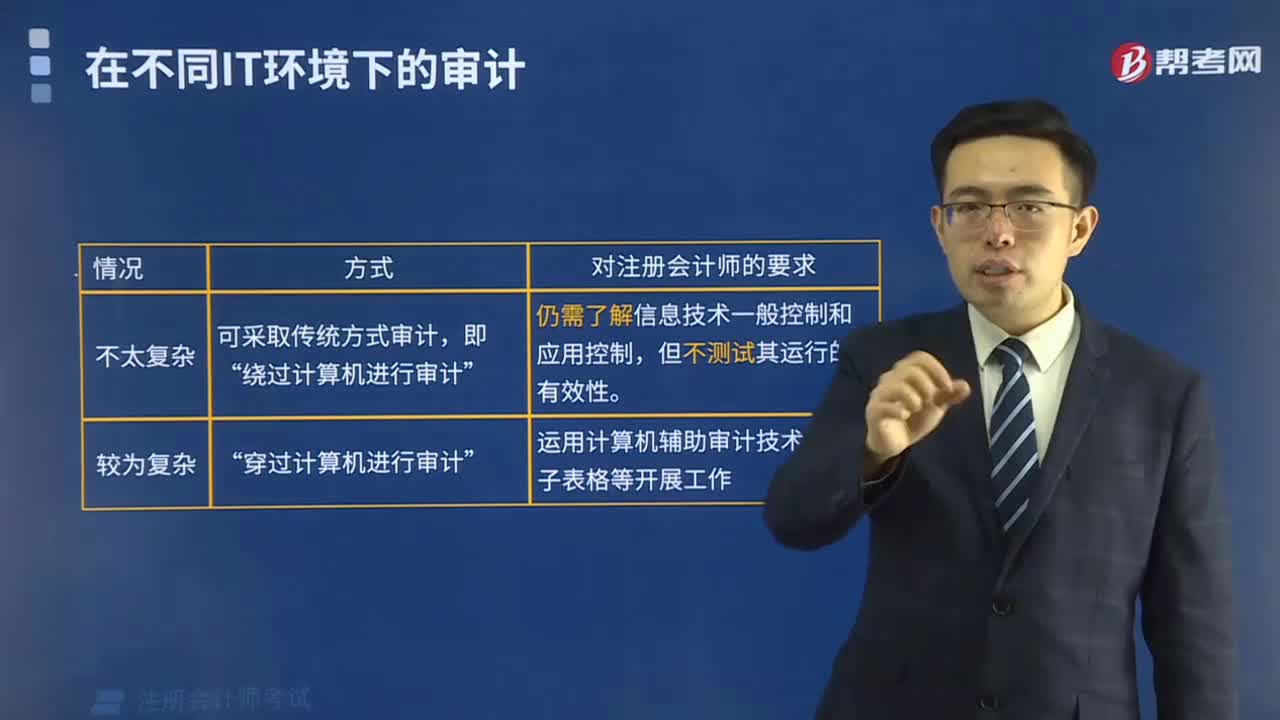

02:52哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?:哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?1.设计或操作与财务报告内部控制无关的信息技术系统,3.操作由第三方开发的会计或财务信息报告软件。4.对由其他服务提供商或审计客户自行设计并操作的系统进行评价和提出建议,(二)向不属于公众利益实体的审计客户提供有关信息技术系统服务:(三)向属于公众利益实体的审计客户提供有关信息技术系统服务;

04:01

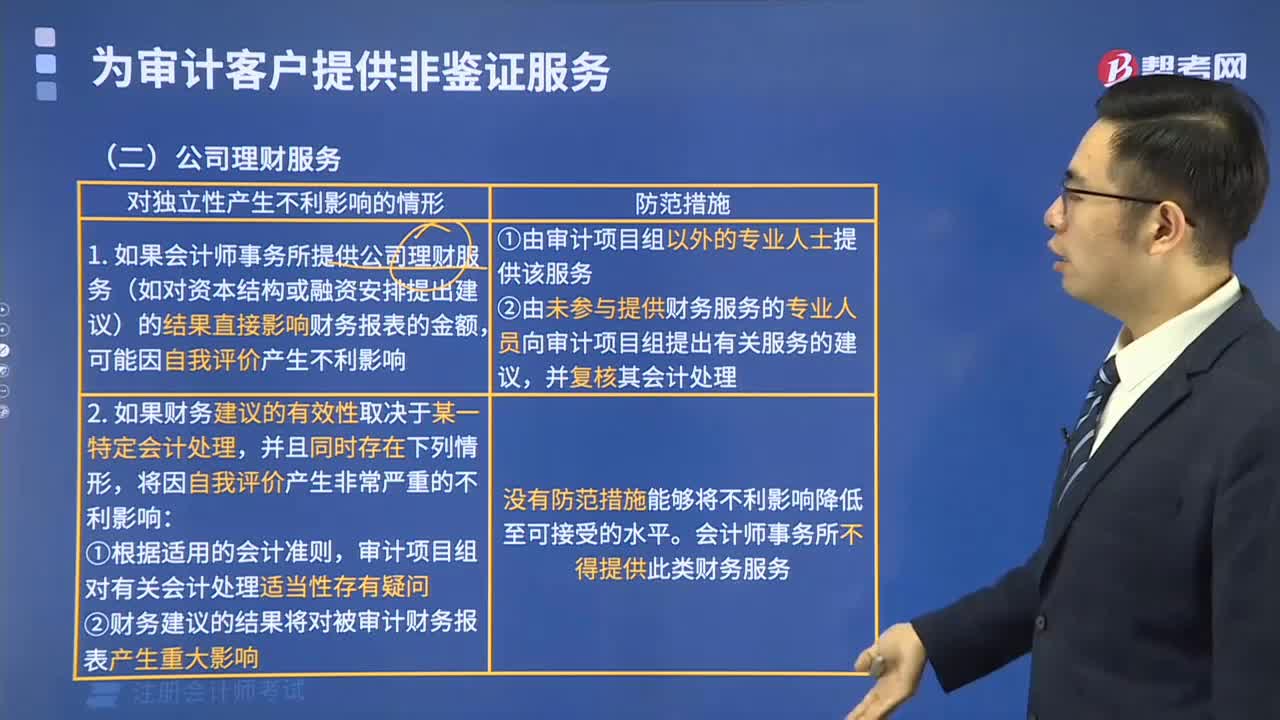

04:01会计师事务所进行评估服务和税务服务时有哪些不利影响?:会计师事务所进行评估服务和税务服务时有哪些不利影响?(1)由未参与提供评估服务的专业人员复核已执行的审计或评估工作,(2)不允许提供评估服务的人员参与审计业务,如果评估服务对被审计财务报表具有重大影响,如果评估结果单独或累积起来对被审计财务报表具有重大影响。会计师事务所提供此类服务通常不对独立性产生不利影响。以用于编制对被审计财务报表具有重大影响的会计分录。

04:15

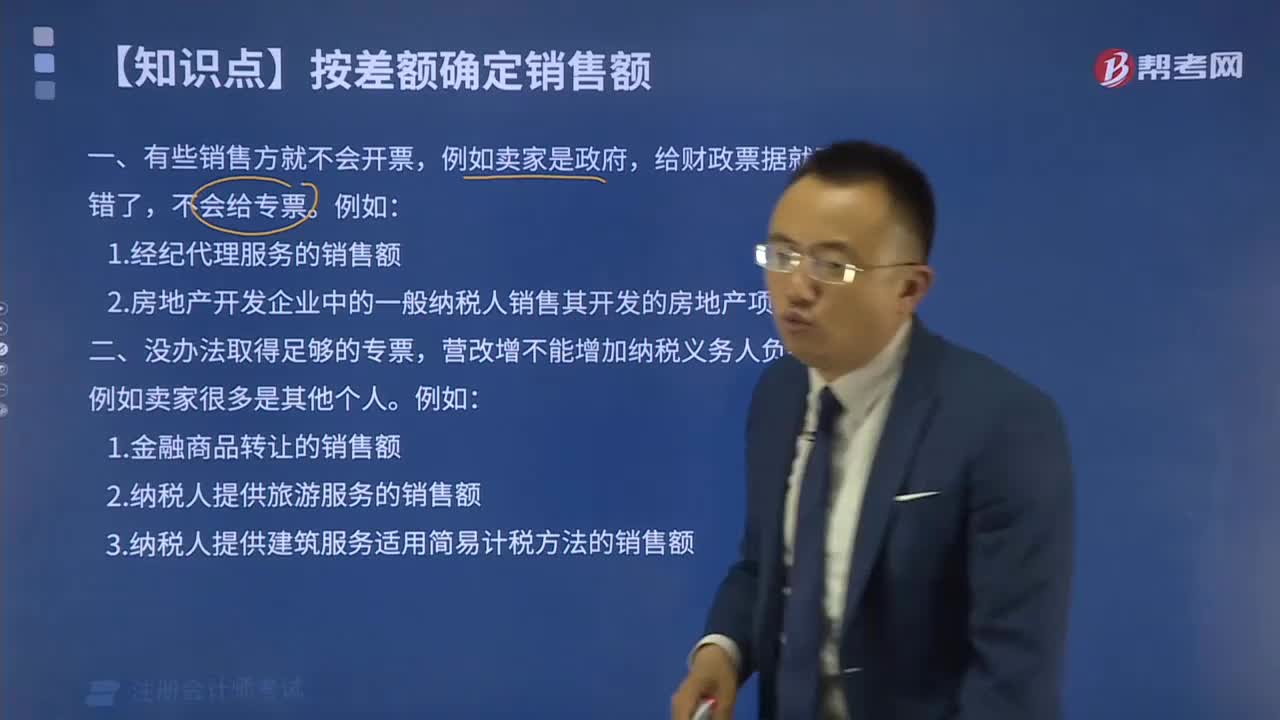

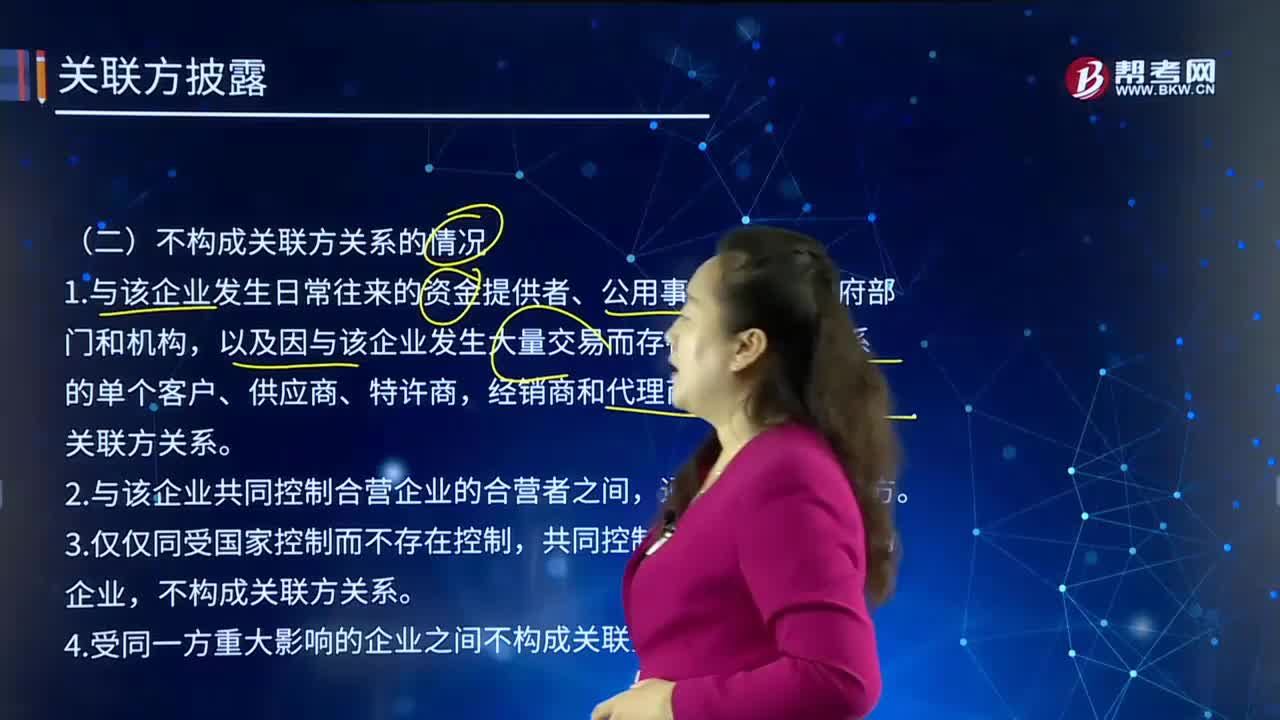

04:15财务报表附注中,不构成关联方关系的情况有哪些?:不构成关联方关系的情况有哪些?关联方关系的存在是以控制、共同控制或重大影响为前提条件的。以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商,2.与该企业共同控制合营企业的合营者之间,共同控制或重大影响关系的企业,不构成关联方关系。4.受同一方重大影响的企业之间不构成关联方。不构成江海公司关联方的是( )。【解析】江海公司与外聘的财务顾问甲公司只是发生业务往来的两个公司。

00:23

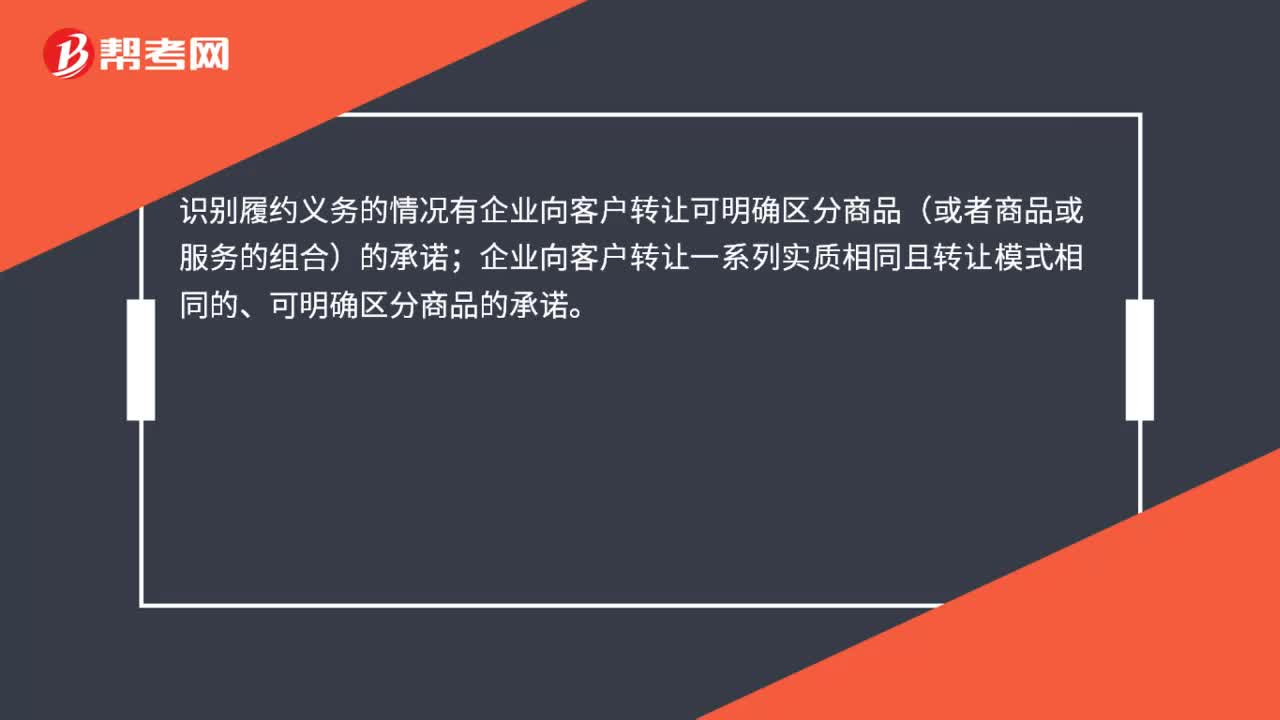

00:23识别履约义务的情况有哪些?:识别履约义务的情况有哪些?识别履约义务的情况有企业向客户转让可明确区分商品(或者商品或服务的组合)的承诺;企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺。

00:48

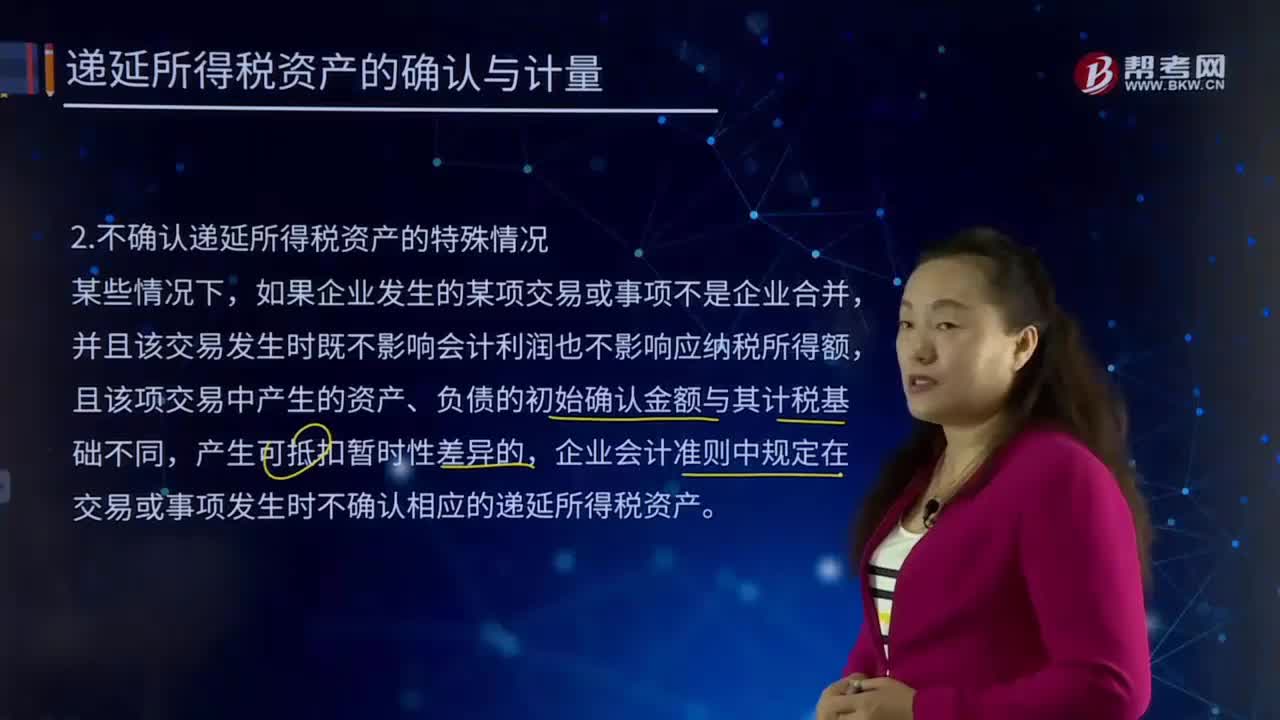

00:48不确认递延所得税资产的特殊情况有哪些?:不确认递延所得税资产的特殊情况有哪些?递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。如果确认递延所得税资产。

05:37

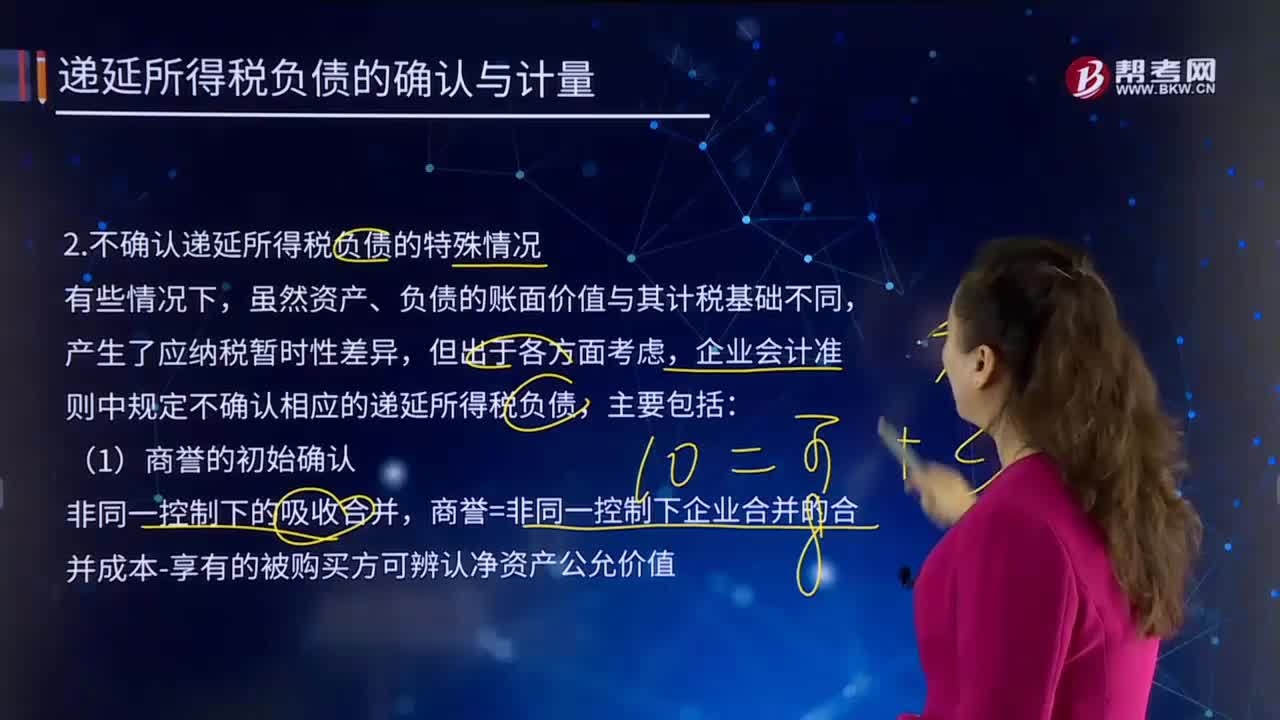

05:37不确认递延所得税负债的特殊情况有哪些?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,按照所得税法规定商誉在初始确认时计税基础等于账面价值;由此产生的暂时性差异应确认递延所得税资产或递延所得税负债。则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

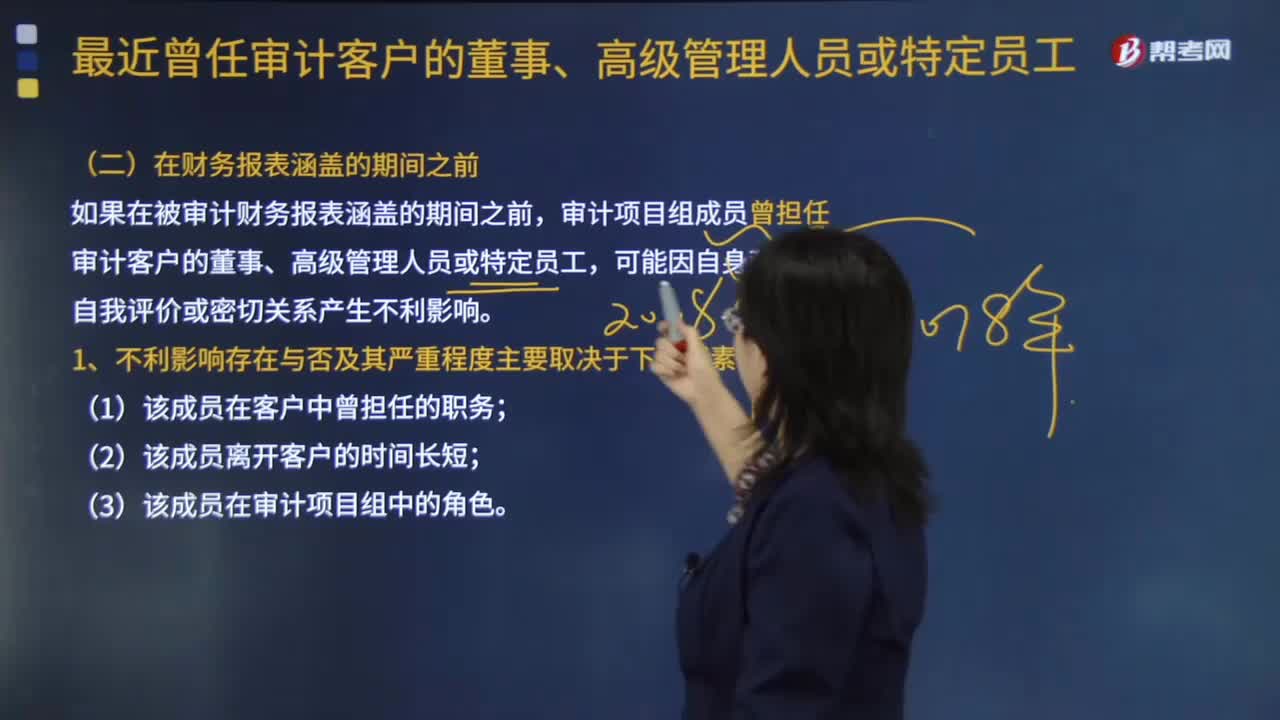

02:31

02:31不同情况下审计项目组成员曾担任的职位会产生哪些不利影响?:不同情况下审计项目组成员曾担任的职位会产生哪些不利影响?审计项目是审计人员根据审计工作计划安排,所承担的具体审计任务。以传统人工审查、就地审计为主要工作方式的各类常规审计、专项审计调查、核查社会审计机构的审计报告、上级审计机关统一组织的由多个审计机关、派出机构或业务部门参加的审计项目等)。如果在被审计财务报表涵盖的期间,【提示】会计师事务所不得将此类人员分派到审计项目组。

00:24

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

05:50

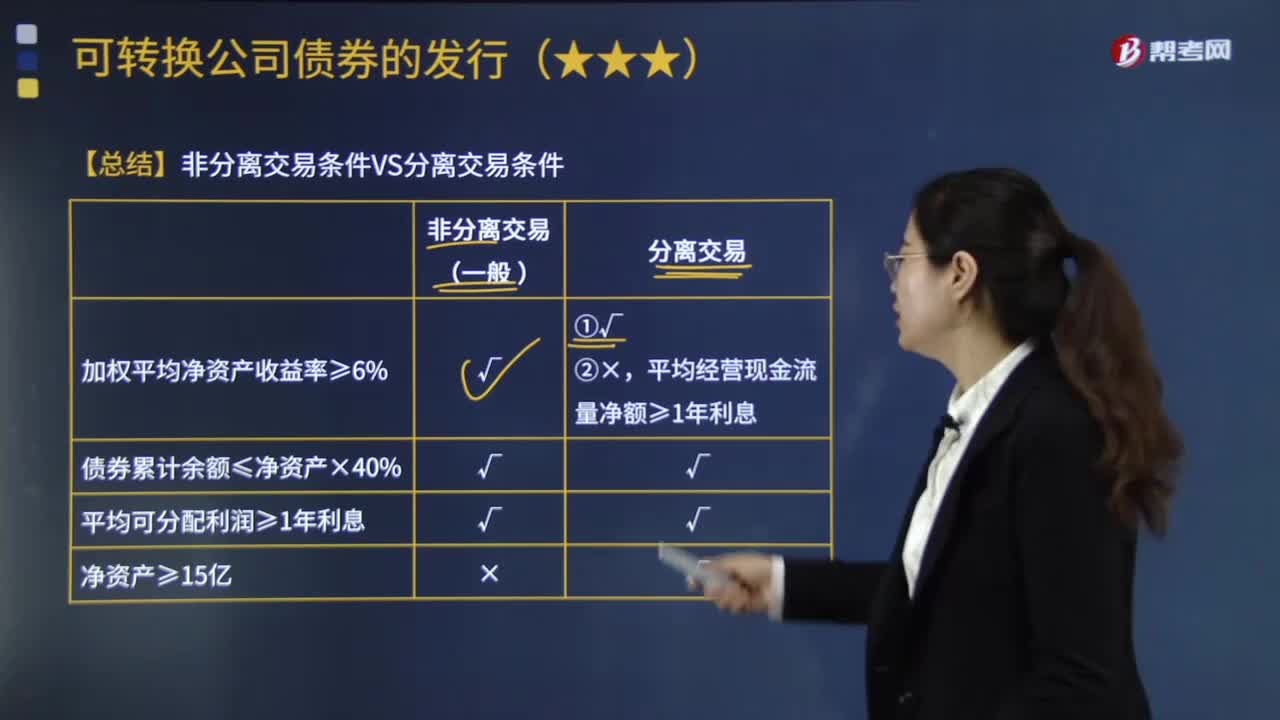

05:50发行分离交易的可转换公司债券的条件有哪些?以及哪些情形下上市公司不得公开发行可转换公司债券?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。(2)最近3个会计年度实现的平均可分配利润不少于公司债券1年的利息,最近3个会计年度经营活动产生的现金流量净额平均不少于公司债券1年的利息。(4)本次发行后累计公司债券余额不超过最近一期期末净资产额的40%。预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额。

05:46

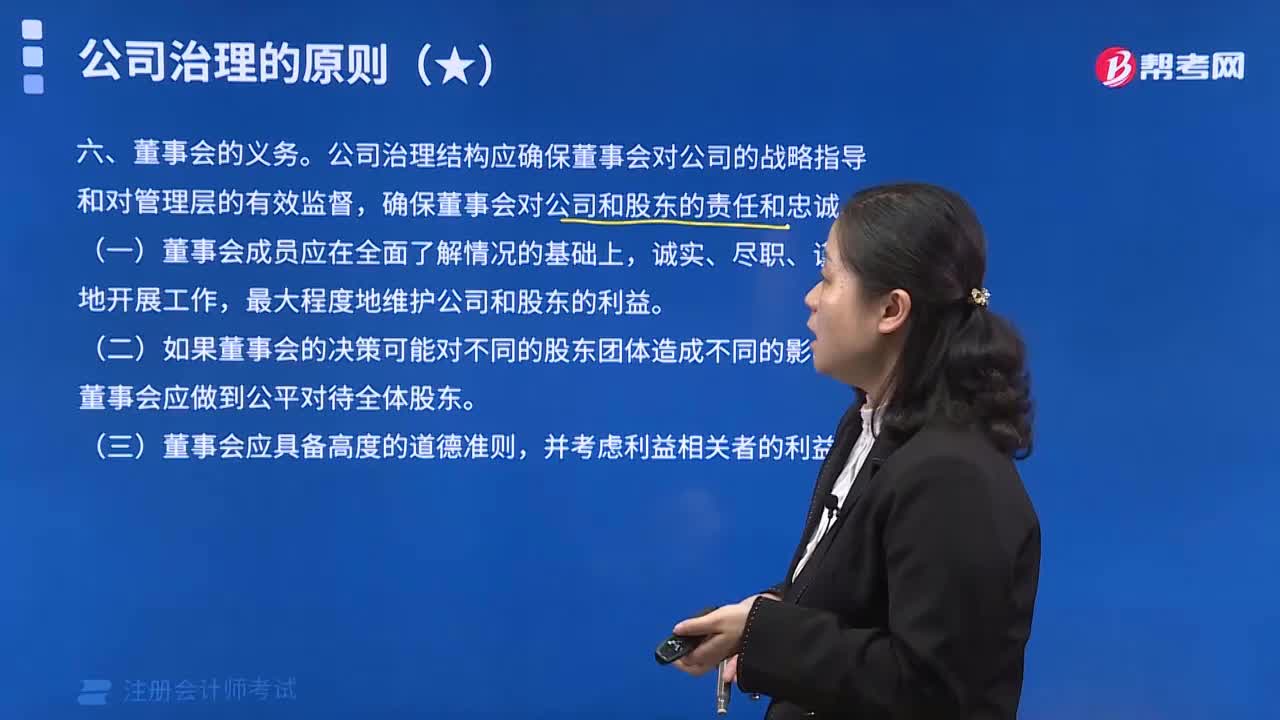

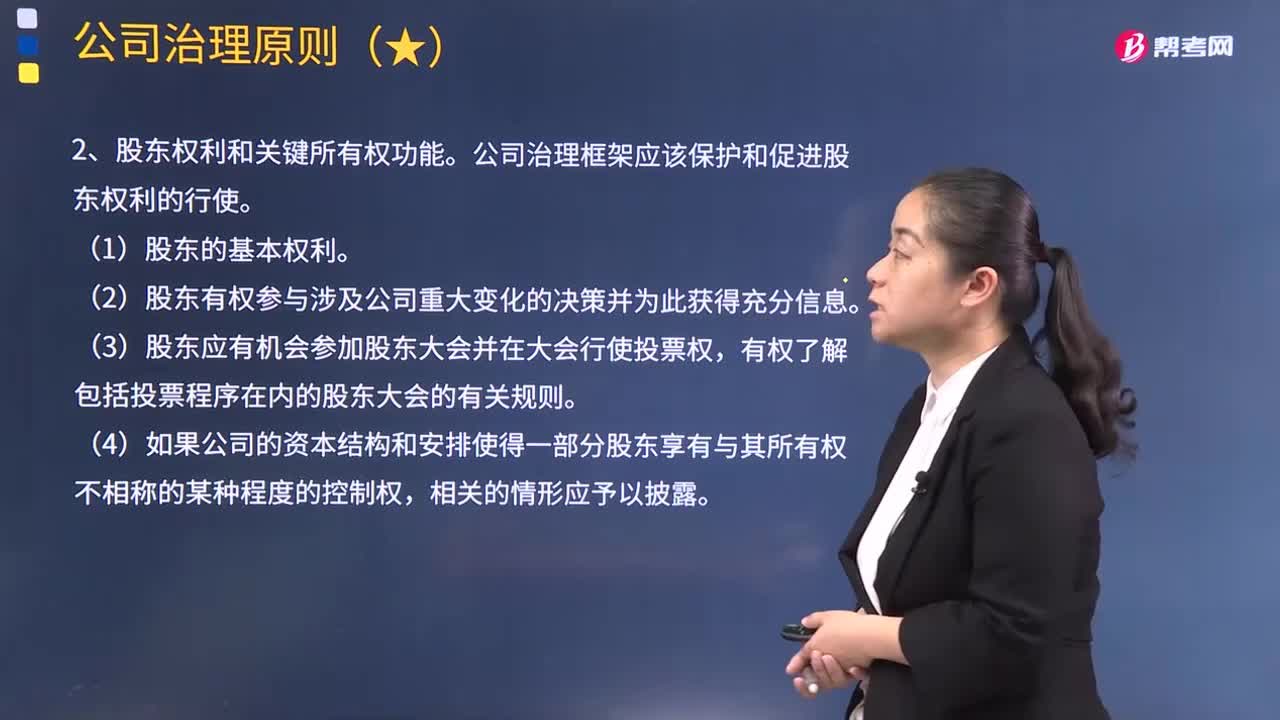

05:46公司的治理原则有哪些?:公司治理框架应该保护和促进股东权利的行使。(2)股东有权参与涉及公司重大变化的决策并为此获得充分信息。(6)应为包括机构投资者在内的所有人员行使股东权利创造有利条件。(7)包括机构投资者在内的全体股东应有权利就与上述基本股东权利有关的问题互相咨询,公司治理框架应保障包括少数股东和外国股东在内的全体股东得到平等的对待。

09:39

09:39公司财务会计包括哪些方面的内容?:为公司管理者和其他利害关系人定期提供公司财务信息的活动。公司财务会计反映的财务信息包括公司的财务活动和经营状况。公司财务会计服务的对象是公司管理者和其他利害关系人。公司财务会计涉及公司股东、债权人、潜在投资者、潜在交易方、公司管理者、政府相关部门等的利益,1.公司财务会计报告应当由董事会负责编制。公开发行股票的股份有限公司必须公告其财务会计报告。

00:43

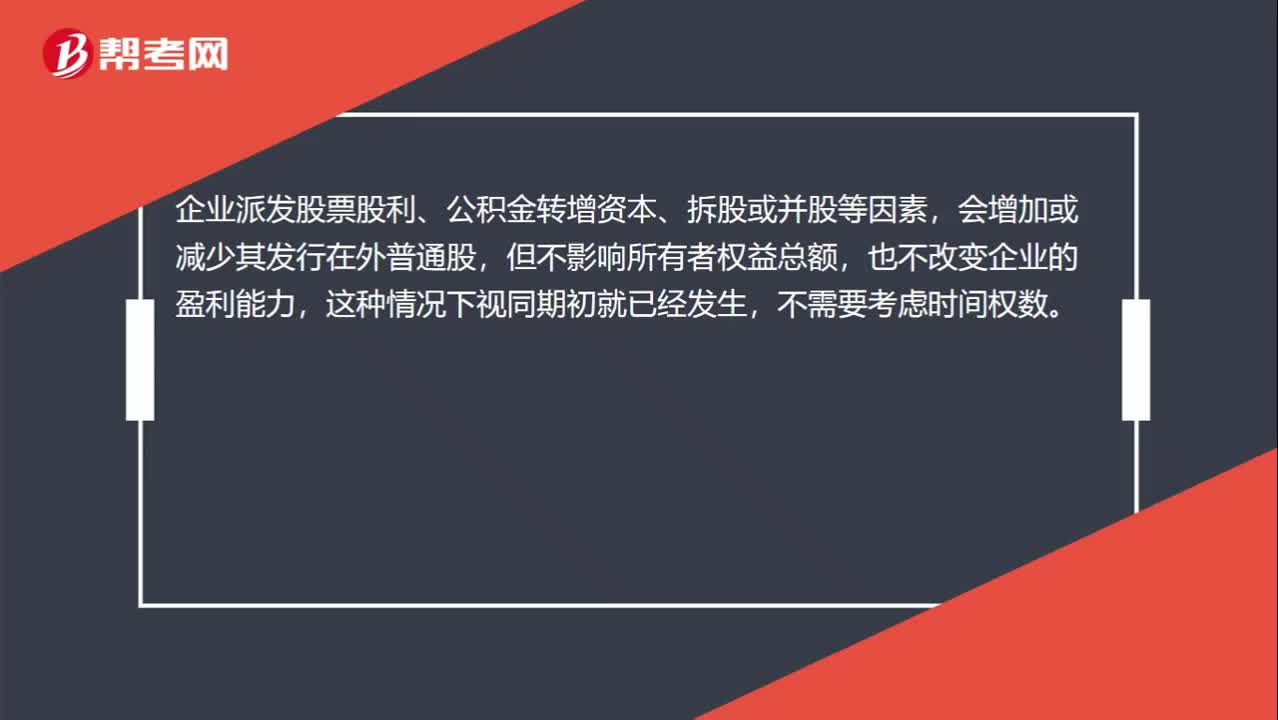

00:43除了股票股利之外,不需要乘时间权重的情况有哪些?:除了股票股利之外,不需要乘时间权重的情况有哪些?企业派发股票股利、公积金转增资本、拆股或并股等因素,会增加或减少其发行在外普通股,但不影响所有者权益总额,也不改变企业的盈利能力,这种情况下视同期初就已经发生,除此之外,例如新发股票、回购股票等事项,都是需要考虑时间权数的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日