下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:16

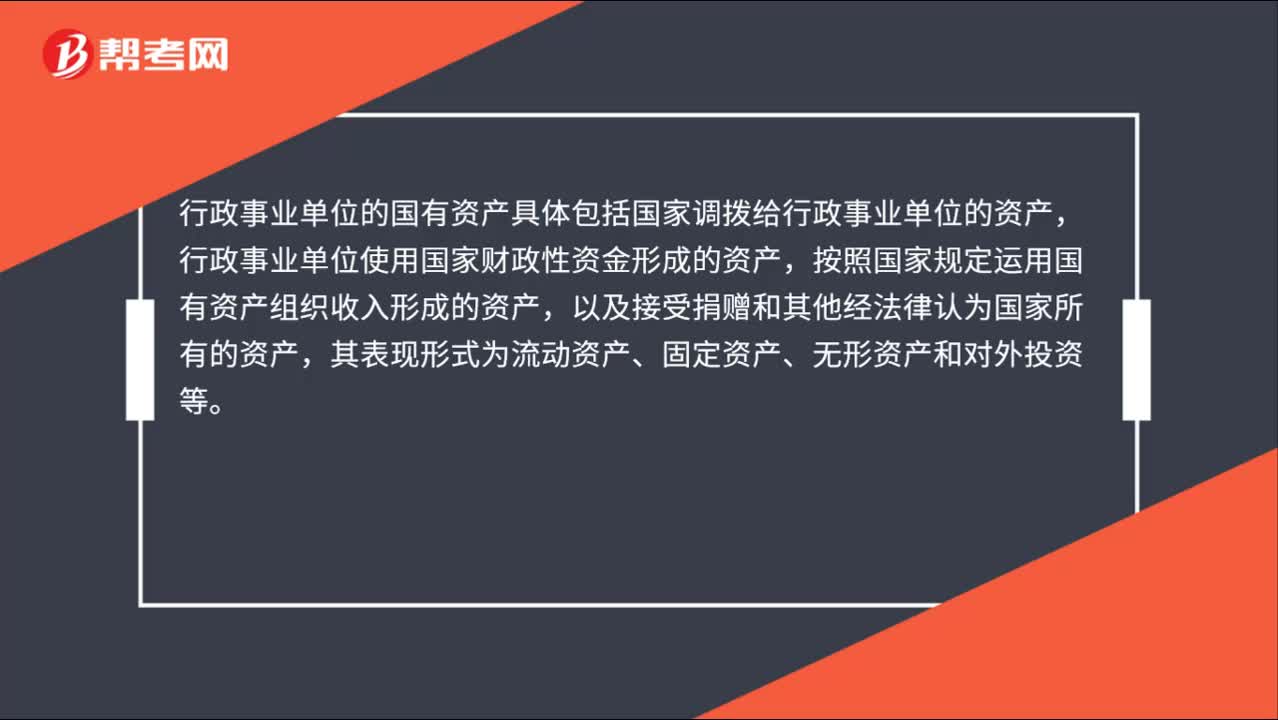

01:16国有资产管理办法是什么?:国有资产管理办法是什么?国有资产管理办法是为了正确体现国有资产的价值量,保护国有资产所有者和经营者、使用者的合法权益,行政事业单位国有资产,是指由行政、事业单位占有的、使用的,即行政事业单位的国有(公共)财产。行政事业单位的国有资产具体包括国家调拨给行政事业单位的资产,行政事业单位使用国家财政性资金形成的资产,按照国家规定运用国有资产组织收入形成的资产。

01:17

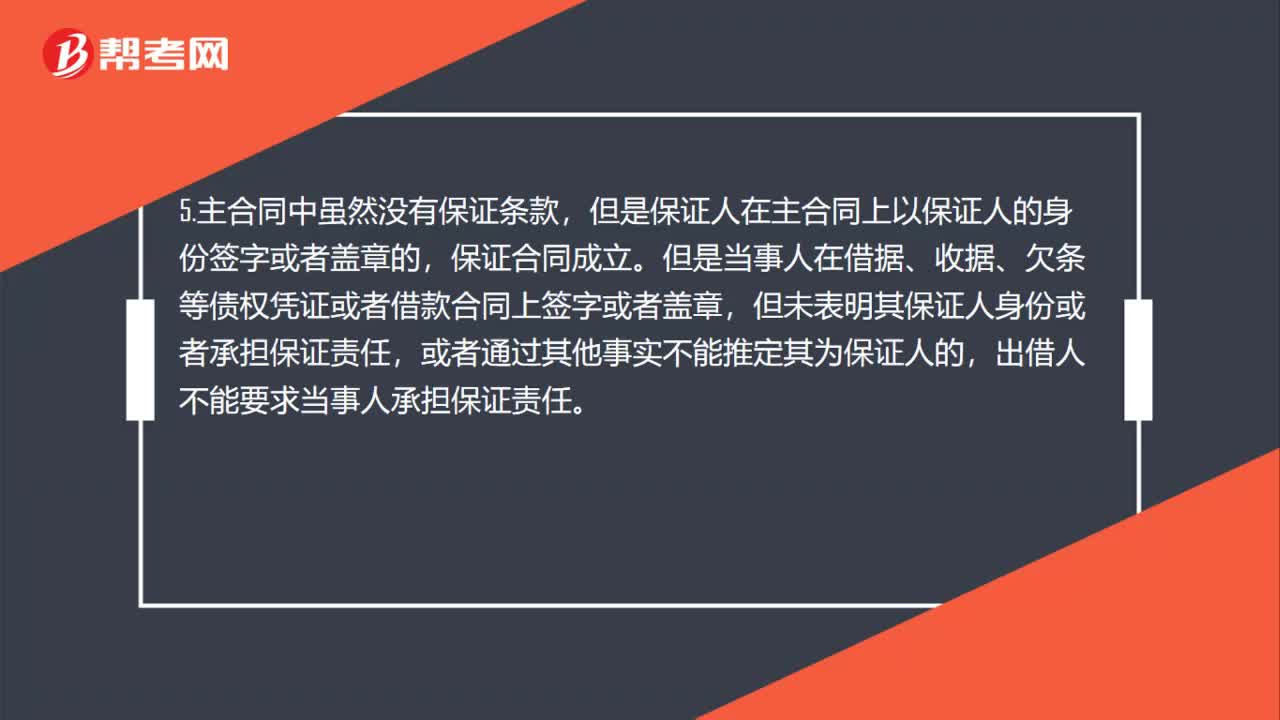

01:17保证合同的相关法律制度有哪些?:保证合同的相关法律制度有哪些?1.保证是保证人与债权人之间的合同关系。2.保证合同为单务合同、无偿合同、诺成合同、要式合同。3.保证人在债权人与被保证人签订的订有保证条款的主合同上,4.第三人单方以书面形式向债权人出具担保书,5.主合同中虽然没有保证条款,但是保证人在主合同上以保证人的身份签字或者盖章的,保证合同成立。但是当事人在借据、收据、欠条等债权凭证或者借款合同上签字或者盖章。

10:15

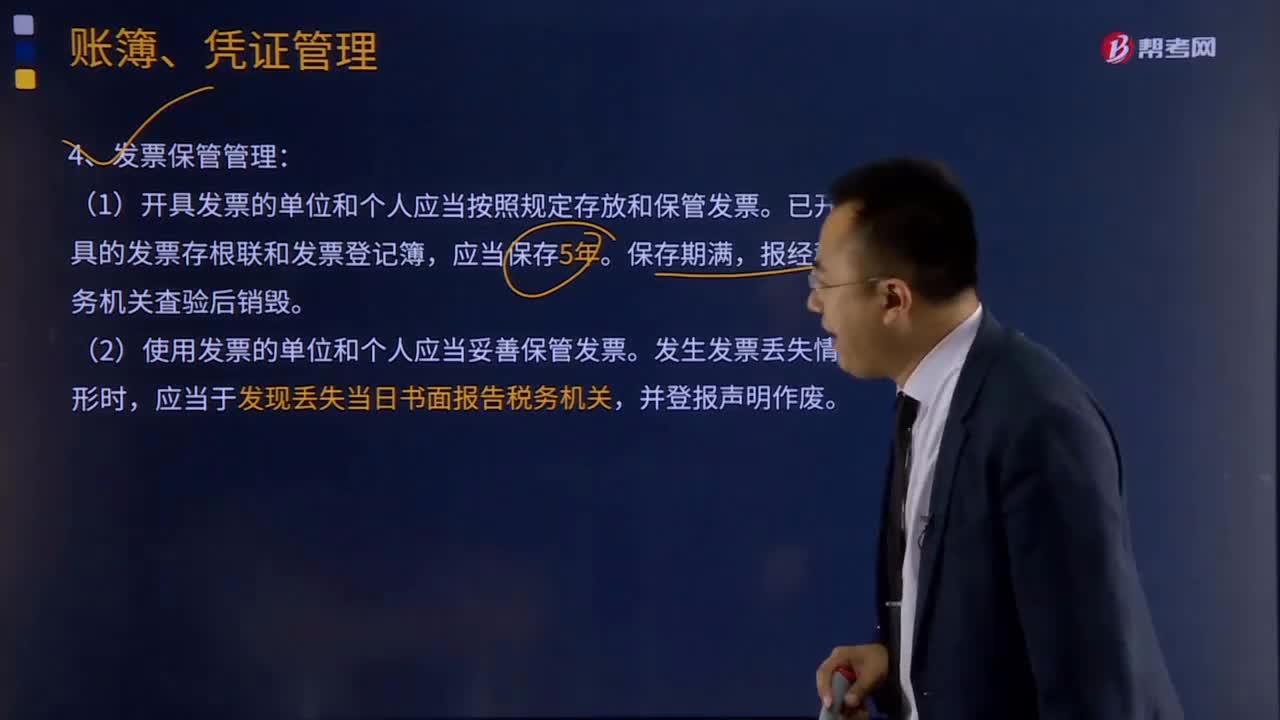

10:15发票管理办法是什么?:负责发票的印制、领购、开具、取得、保管、缴销的管理和监督。向主管税务机关申请领购发票。领购发票的单位和个人应当凭发票领购簿核准的种类、数量以及购票方式,向经营地税务机关申请领购经营地的发票。应当按照规定开具、使用、取得发票。发票领购单位未经批准不得跨规定使用区域携带、邮寄、运输空白发票,(1)开具发票的单位和个人应当按照规定存放和保管发票。(2)使用发票的单位和个人应当妥善保管发票。

01:00

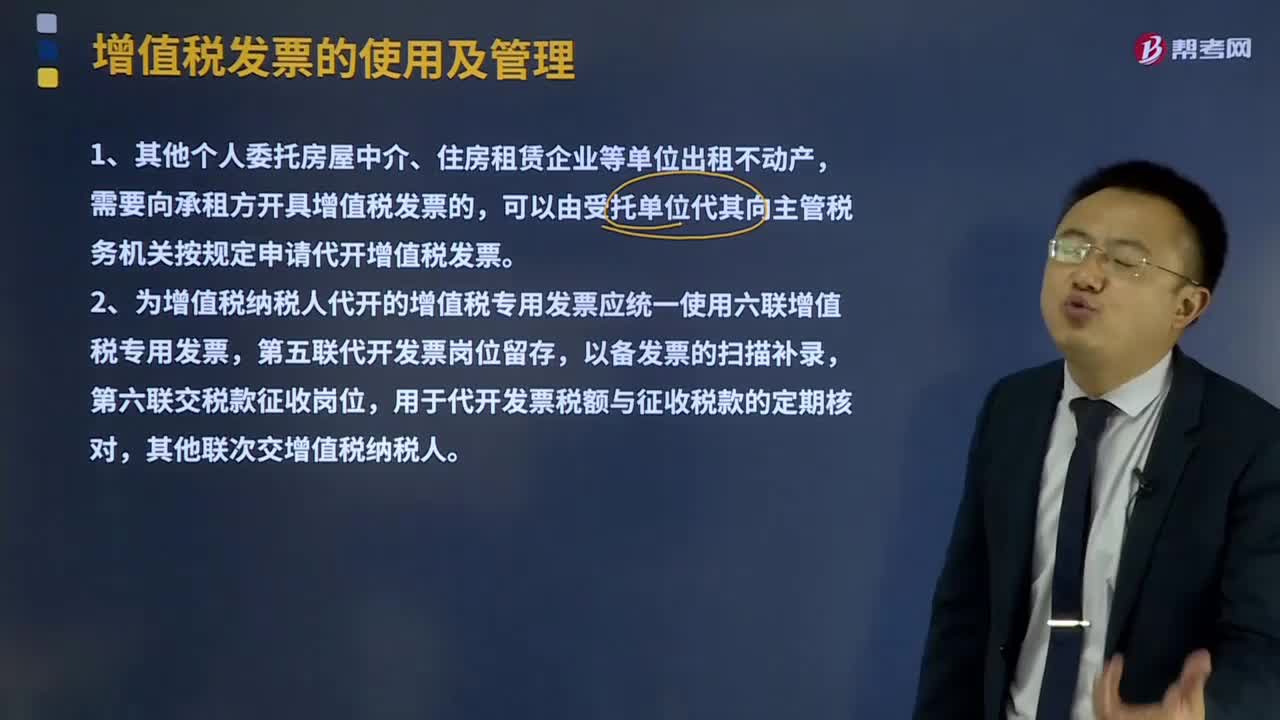

01:00税务机关代开增值税专用发票管理办法有什么?:税务机关代开增值税专用发票管理办法有什么?增值税发票的使用及管理:增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。需要向承租方开具增值税发票的,可以由受托单位代其向主管税务机关按规定申请代开增值税发票。2、为增值税纳税人代开的增值税专用发票应统一使用六联增值税专用发票。

03:41

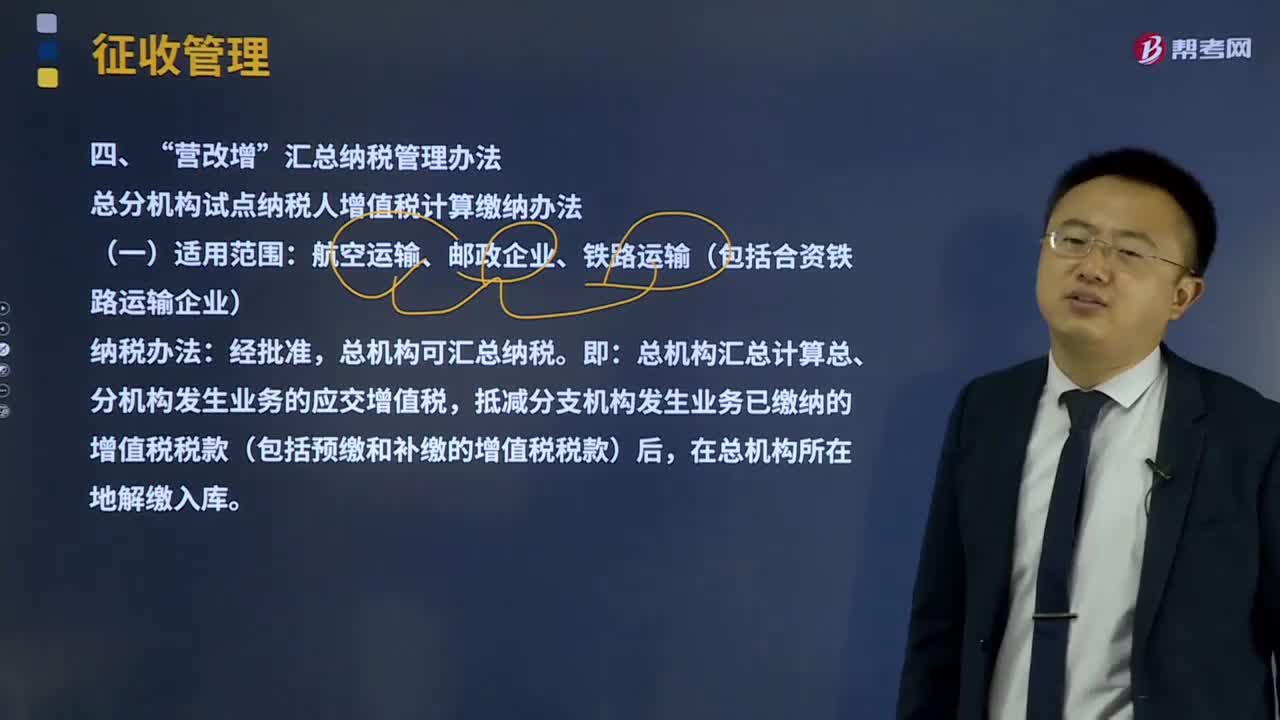

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

03:39

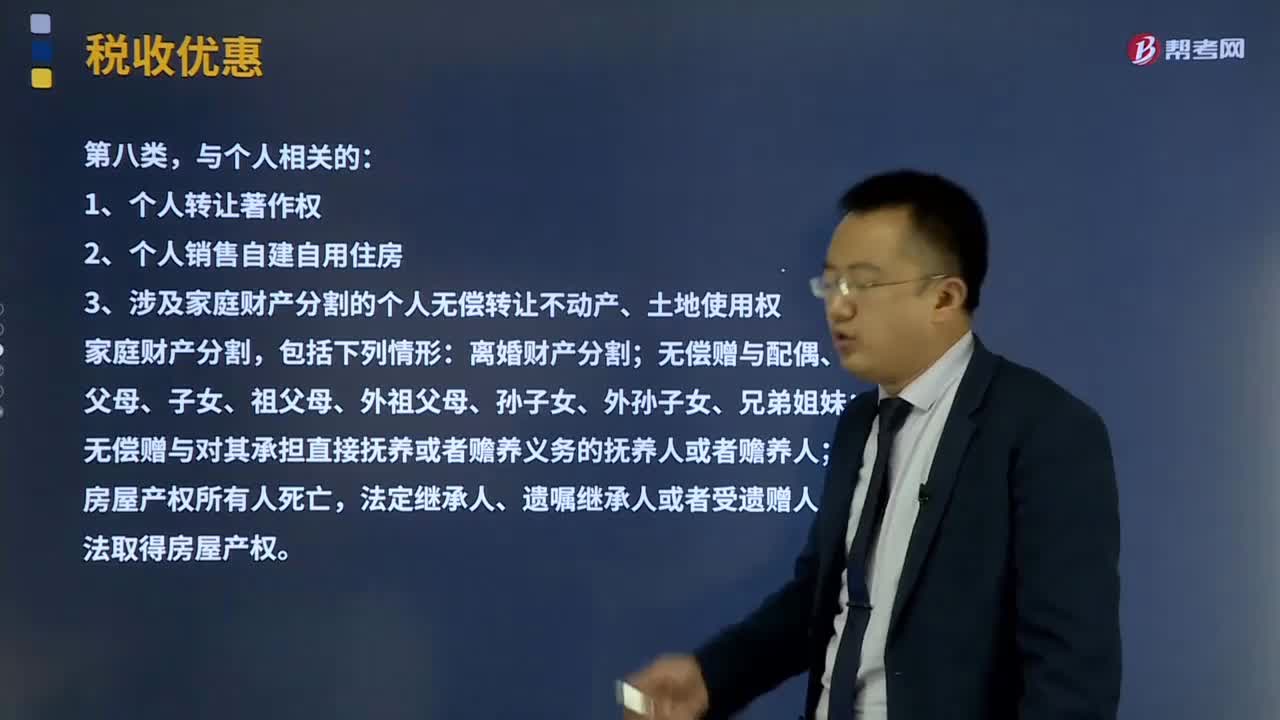

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

06:12

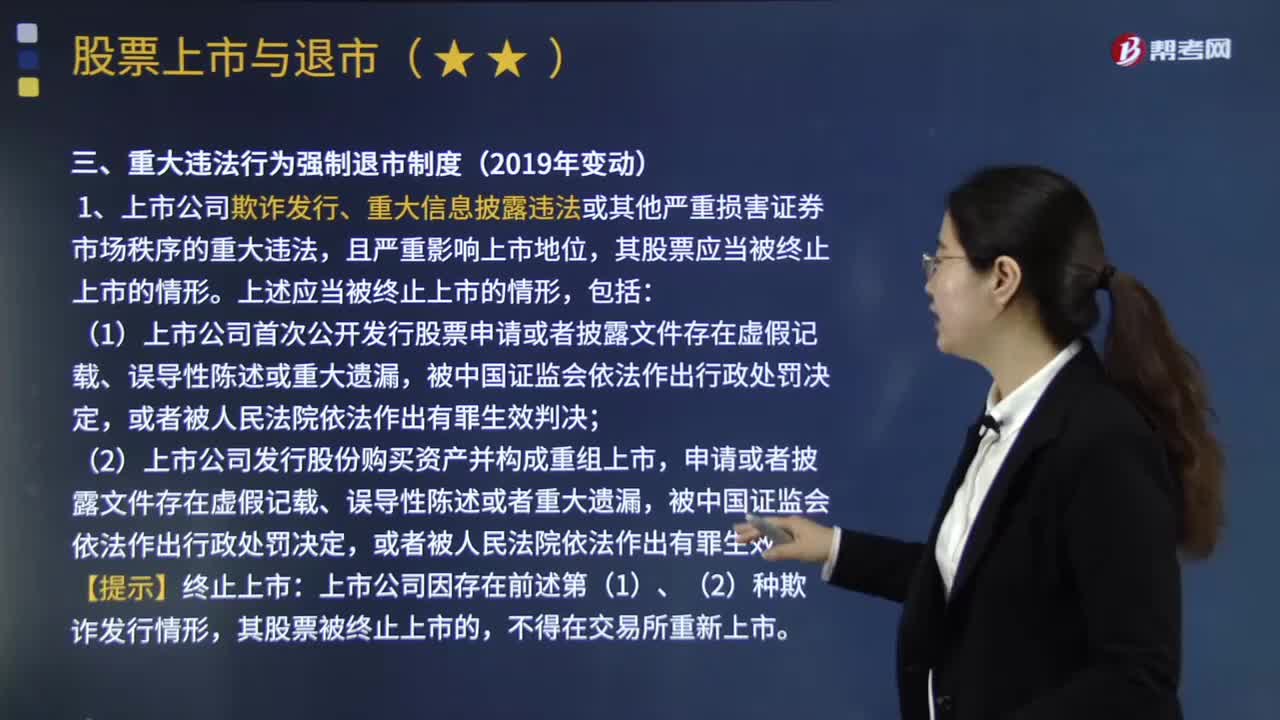

06:12重大违法行为强制退市的情形包括哪些?:重大违法行为强制退市的情形包括哪些?根据《上海证券交易所上市公司重大违法强制退市实施办法》《深圳证券交易所上市公司重大违法强制退市实施办法》的规定,重大违法强制退市,1.上市公司欺诈发行、重大信息披露违法或其他严重损害证券市场秩序的重大违法,(1)首次公开发行股票申请或披露文件虚假陈述,(4)交易所认定的其他严重损害证券市场秩序的情形。

09:09

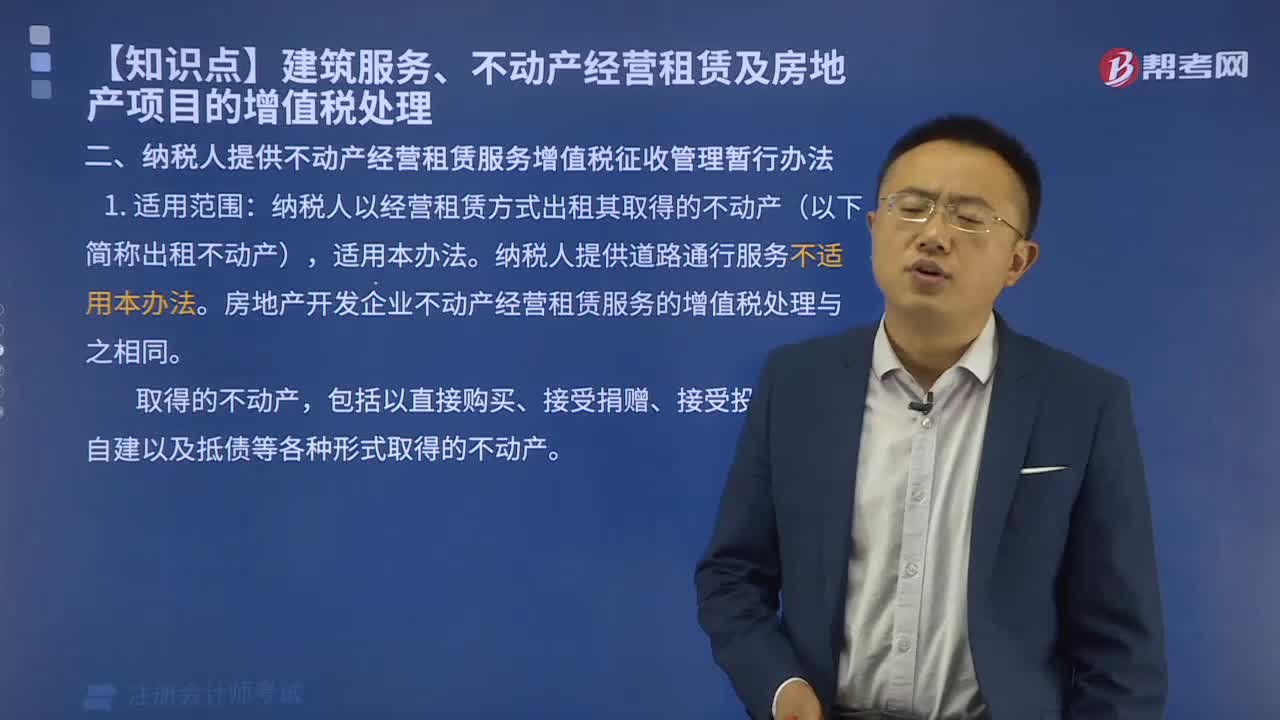

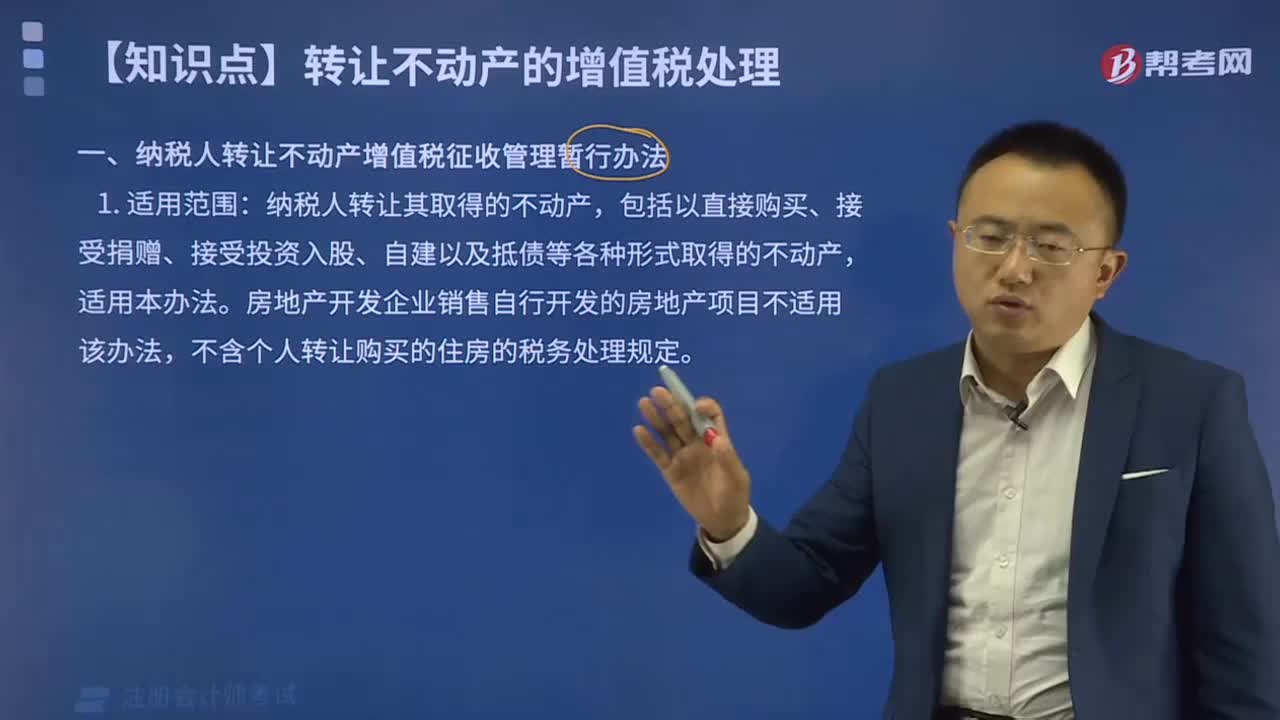

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

00:31

00:31什么是涉税服务相关法律?:什么是涉税服务相关法律?《涉税服务相关法律》是税务师考试科目之一,由行政法律制度、民商法律制度、刑事法律制度和诉讼法律制度四部分内容构成。考试时间为150分钟。该科目满分为140分,及格分为84分。

01:45

01:45检查涉及应收账款的相关财务指标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。检查涉及应收账款的相关财务指标:

12:59

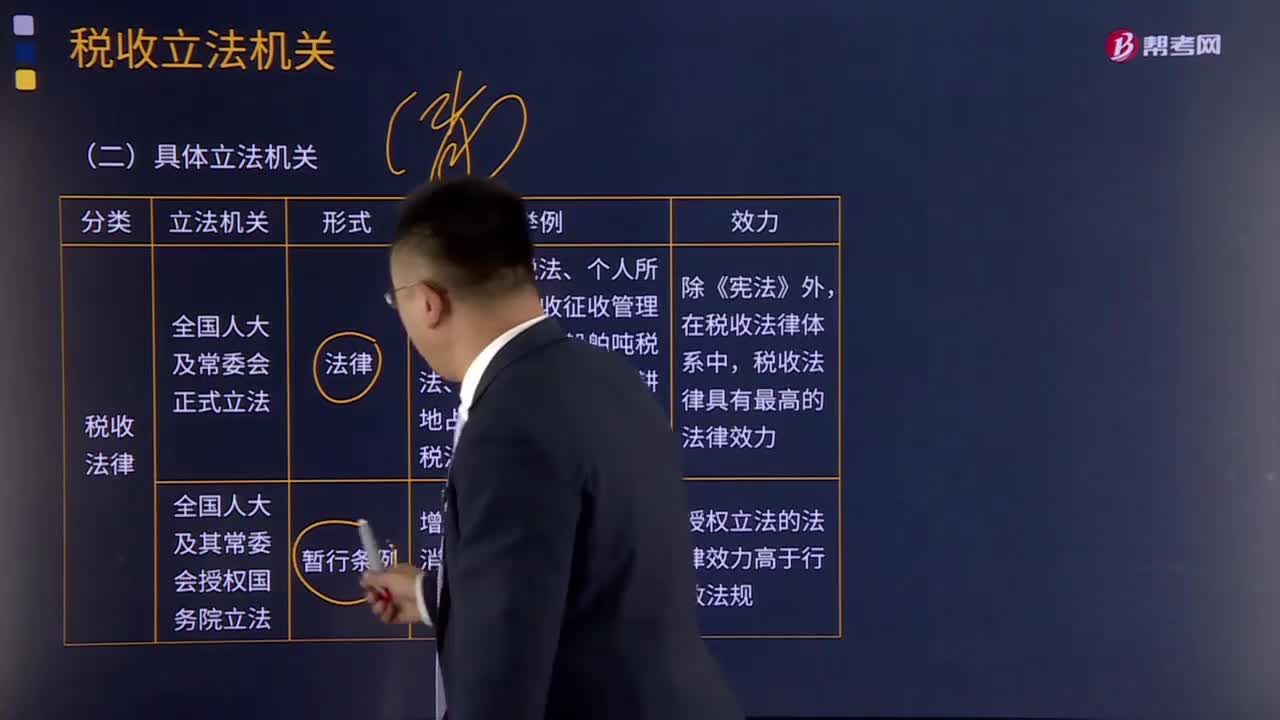

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日