-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33

股票换手率高说明什么?:股票换手率高说明什么?股票换手率也成股票周转率,指在一定时间内股票市场中股票转手买卖的频率,这是反映股票流通性强弱的指标之一。股票换手率越高,说明转手买卖的频率越高,说明股票越活跃。

00:33

00:33

已开票未上解是什么意思?:已开票未上解是什么意思?上解可以理解为上交的意思。打开开票系统:1、点开【发票管理】,点【发票填开管理】;2、点开【未上传发票查询】;3、先选择发票种类,再点【查询】,如果有显示发票,就点【上传】,过几分钟再点查询,没有显示发票了就表示已上传完。

00:30

00:30

什么时候用应付票据,什么时候用其他货币资金?:什么时候用应付票据,什么时候用其他货币资金?商业承兑汇票和银行承兑汇票用应付票据。银行汇票、银行本票、信用卡存款、信用证保证金存款、外埠存款等都属于其他货币资金。

01:18

01:18

存货盘亏的进项税额什么时候可以抵扣?:存货盘亏的进项税额什么时候可以抵扣?如果因为自然灾害导致的存货盘亏时,属于企业的损失,在税法上,这种情况是允许将进项税额进行抵扣的,如果是管理不善导致的存货盘亏,属于人为原因,税法上不允许抵扣对应的进项税额,所以要做转出处理。简单来说,非正常损失只有管理不善原因引起的才不得抵扣,因自然灾害而遭受的损失不需要进项税额转出。

00:57

00:57

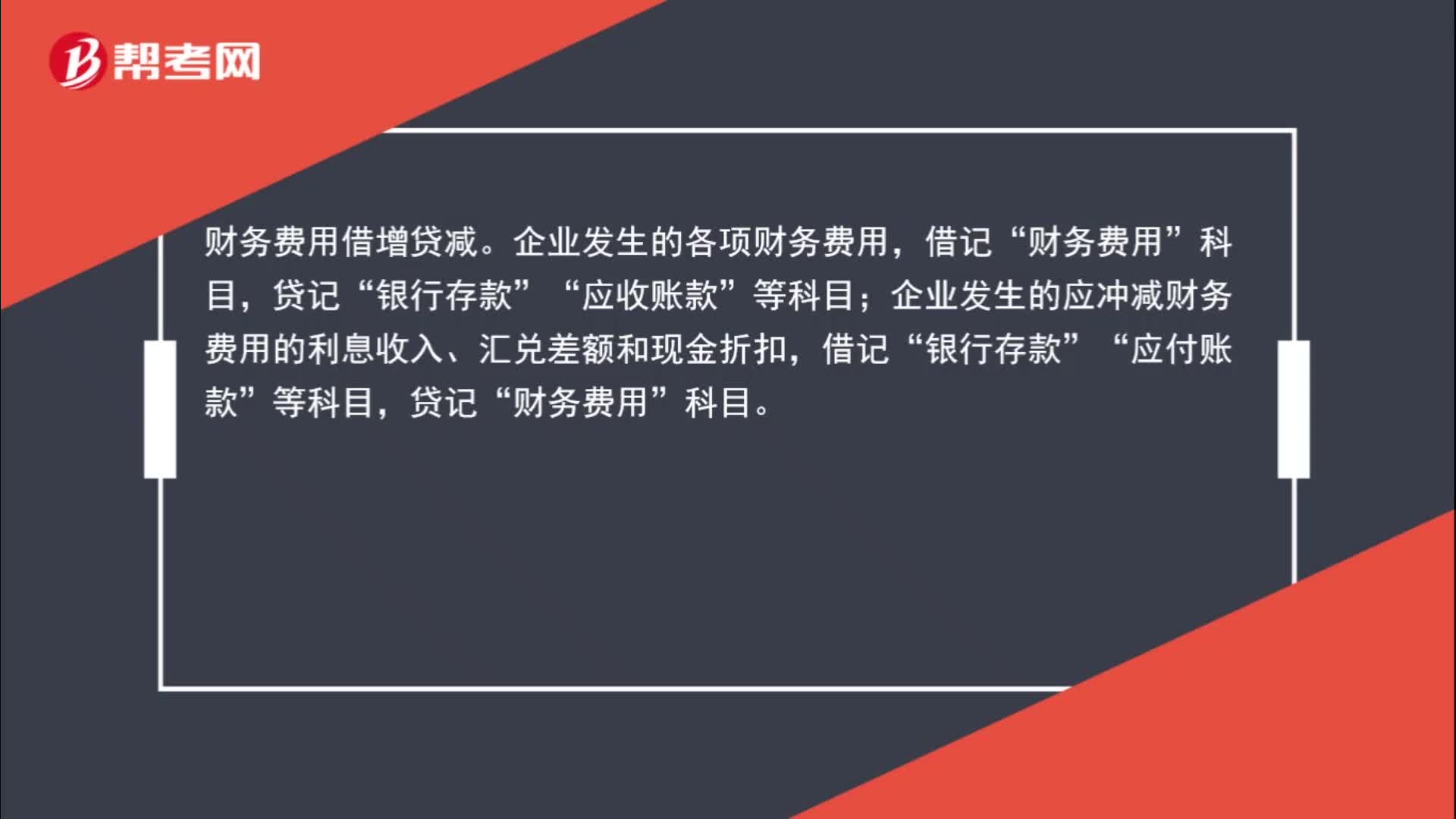

财务费用什么时候记借方什么时候记贷方?:财务费用什么时候记借方什么时候记贷方?财务费用借增贷减。企业发生的各项财务费用,财务费用”贷记“应收账款“等科目”企业发生的应冲减财务费用的利息收入、汇兑差额和现金折扣;借记,银行存款“应付账款”贷记”财务费用,科目“

00:41

00:41

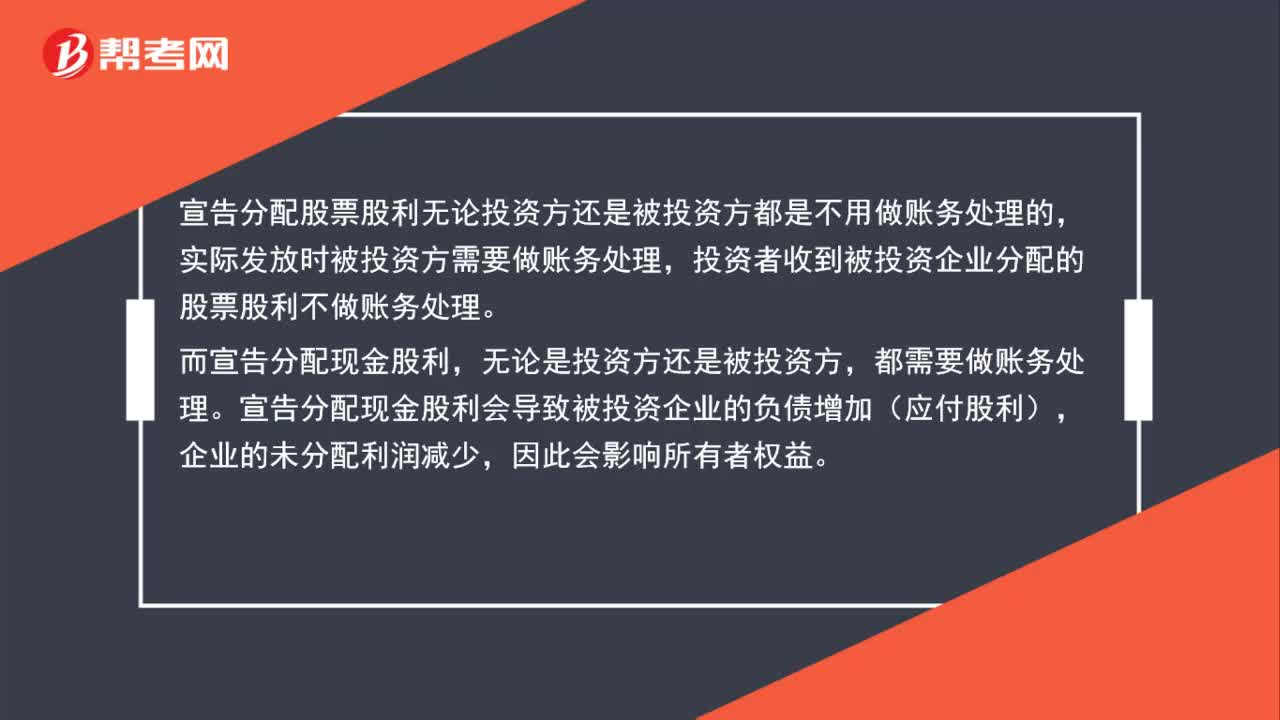

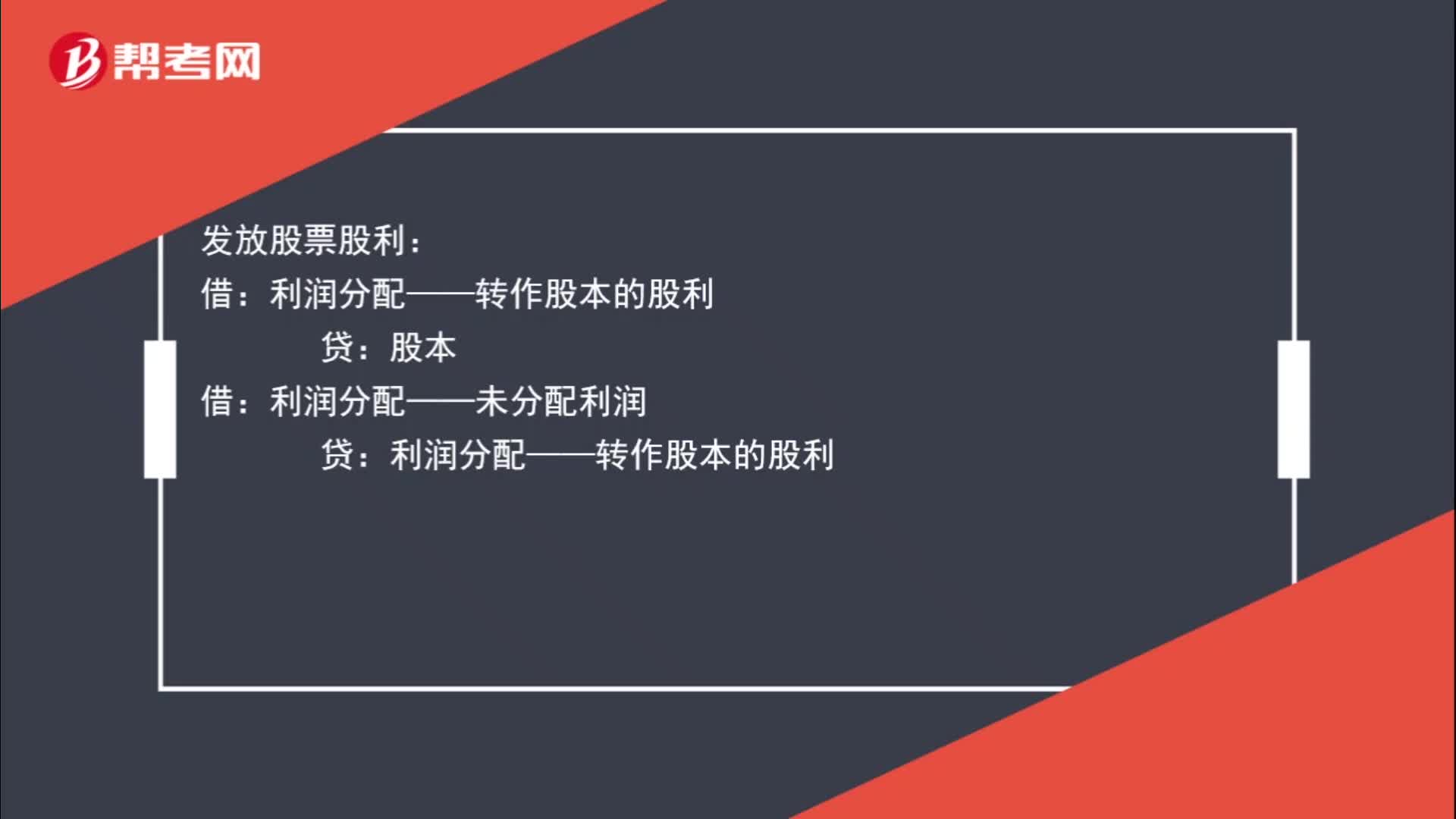

宣告分派股票股利的分录是什么?:宣告分派股票股利的分录是什么?宣告分派股票股利时不需作会计分录。发放股票股利:股本:借利润分配——未分配利润贷利润分配——转作股本的股利

01:43

01:43

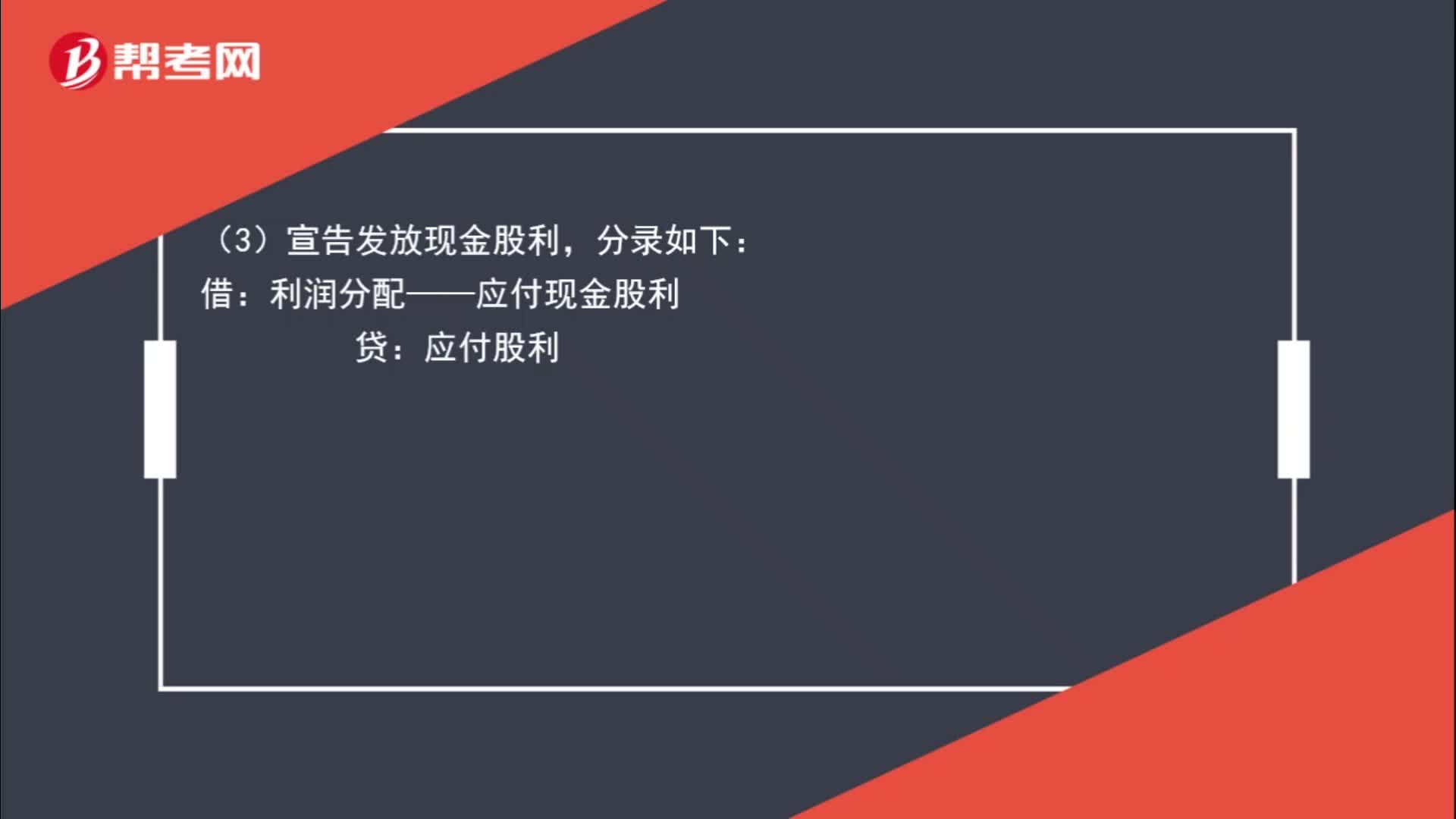

宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

00:59

00:59

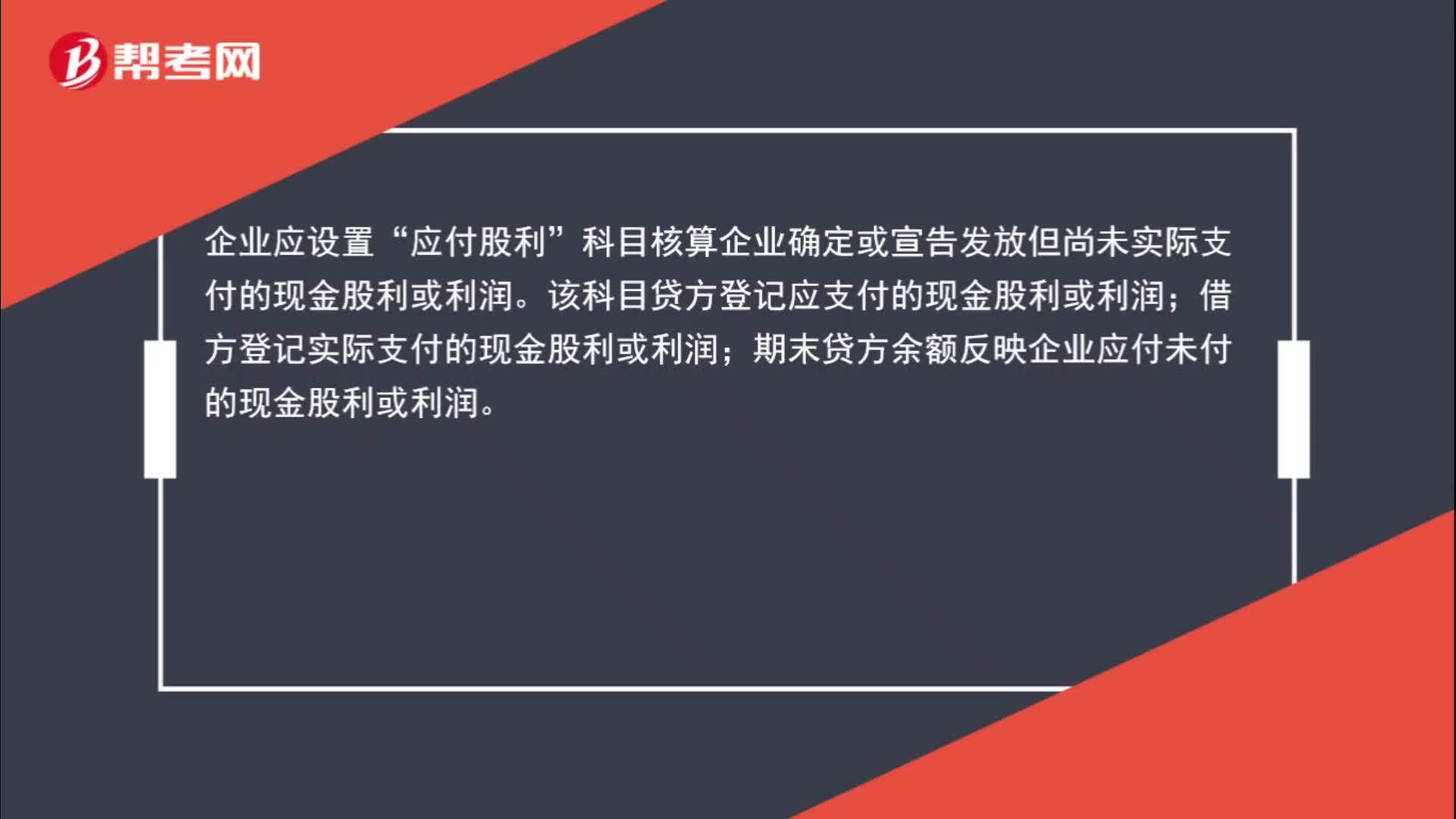

什么时候用应付股利科目?:什么时候用应付股利科目?企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。该科目贷方登记应支付的现金股利或利润;借方登记实际支付的现金股利或利润;期末贷方余额反映企业应付未付的现金股利或利润。

00:33

00:33

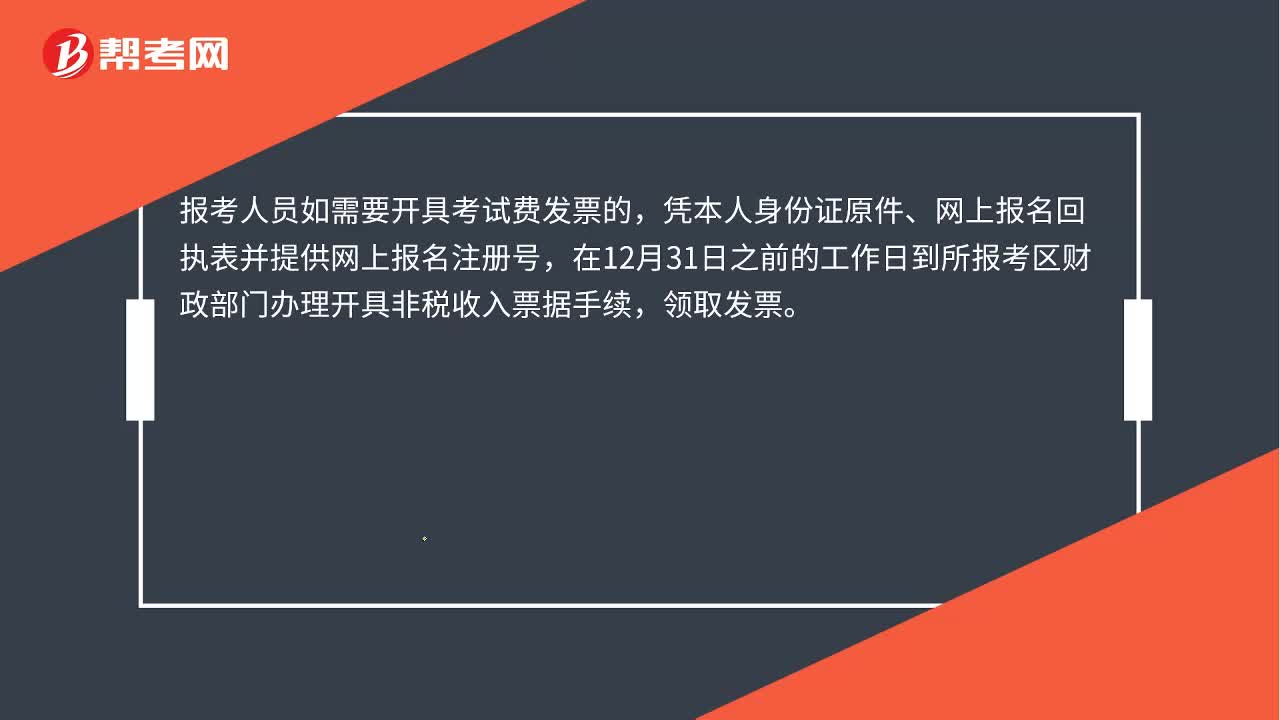

初级会计报名领发票时间是什么时候?:初级会计报名领发票时间是什么时候?报考人员如需要开具考试费发票的,凭本人身份证原件、网上报名回执表并提供网上报名注册号,在12月31日之前的工作日到所报考区财政部门办理开具非税收入票据手续,领取发票。

00:22

00:22

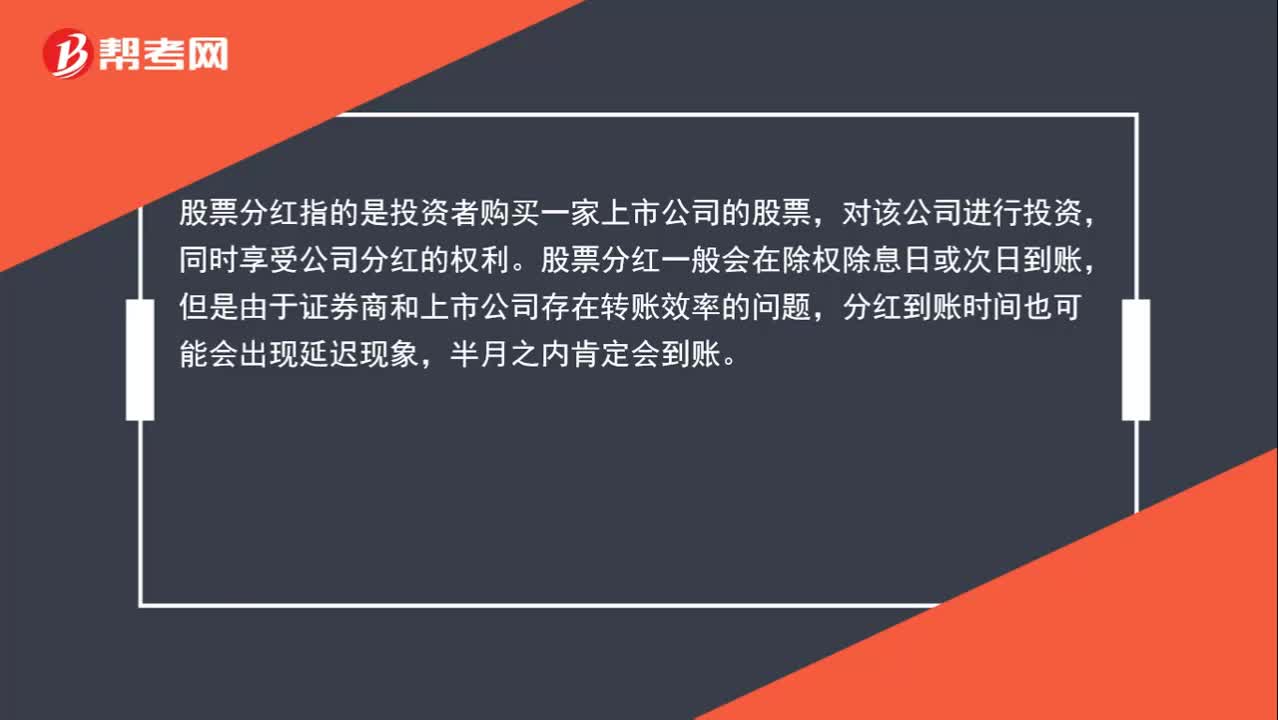

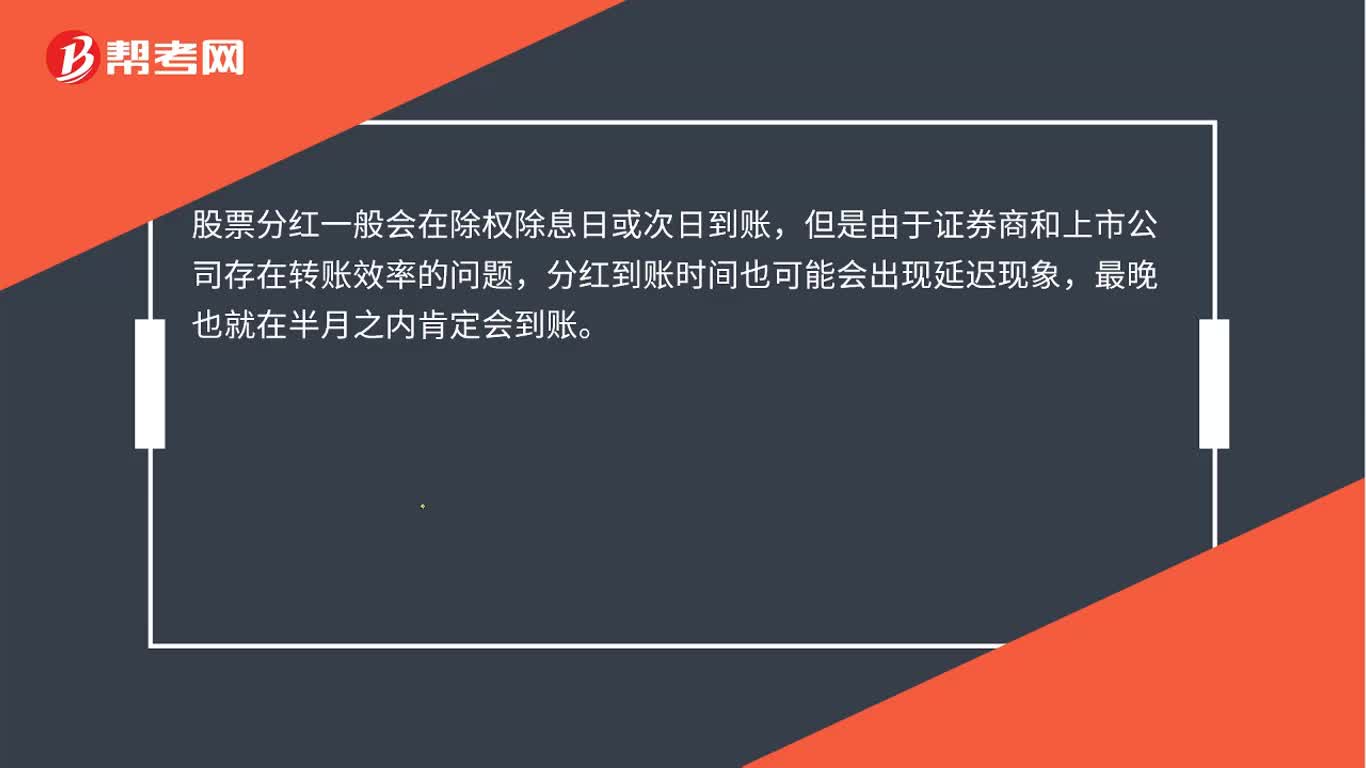

股票分红什么时候到账?:股票分红什么时候到账?股票分红一般会在除权除息日或次日到账,但是由于证券商和上市公司存在转账效率的问题,分红到账时间也可能会出现延迟现象,最晚也就在半月之内肯定会到账。

08:24

08:24

固定资产盘盈时怎么处理?:固定资产盘盈时怎么处理?财产清查中盘盈的固定资产,盘盈的固定资产,应按重置成本确定其入账价值。固定资产盘盈时,固定资产(重置成本):应交税费——应交所得税。利润分配——未分配利润,【2018年初级会计职称考试真题】盘盈固定资产时初始入账价值的计量属性是( ),【解析】盘盈的固定资产:应按重置成本确定初始入账价值:【2018年初级会计职称考试真题】企业在财产清查中盘盈的固定资产:

00:57

00:57

B股怎么开户?:B股怎么开户?B股开户流程如下:凭本人有效身份证明文件到其原外汇存款银行,将其现汇存款和外币现钞存款划入证券商在同城、同行的B股保证金账户。境内商业银行应当向境内居民个人出具进账凭证单,并向证券经营机构出具对账单;凭本人有效身份证明和本人进账凭证单到证券经营机构开立B股资金账户,开立B股资金账户的最低金额为等值1000美元;第三步:凭刚开立的B股资金账户,到该证券经营机构申请开立B股股票账户。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日