下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:02

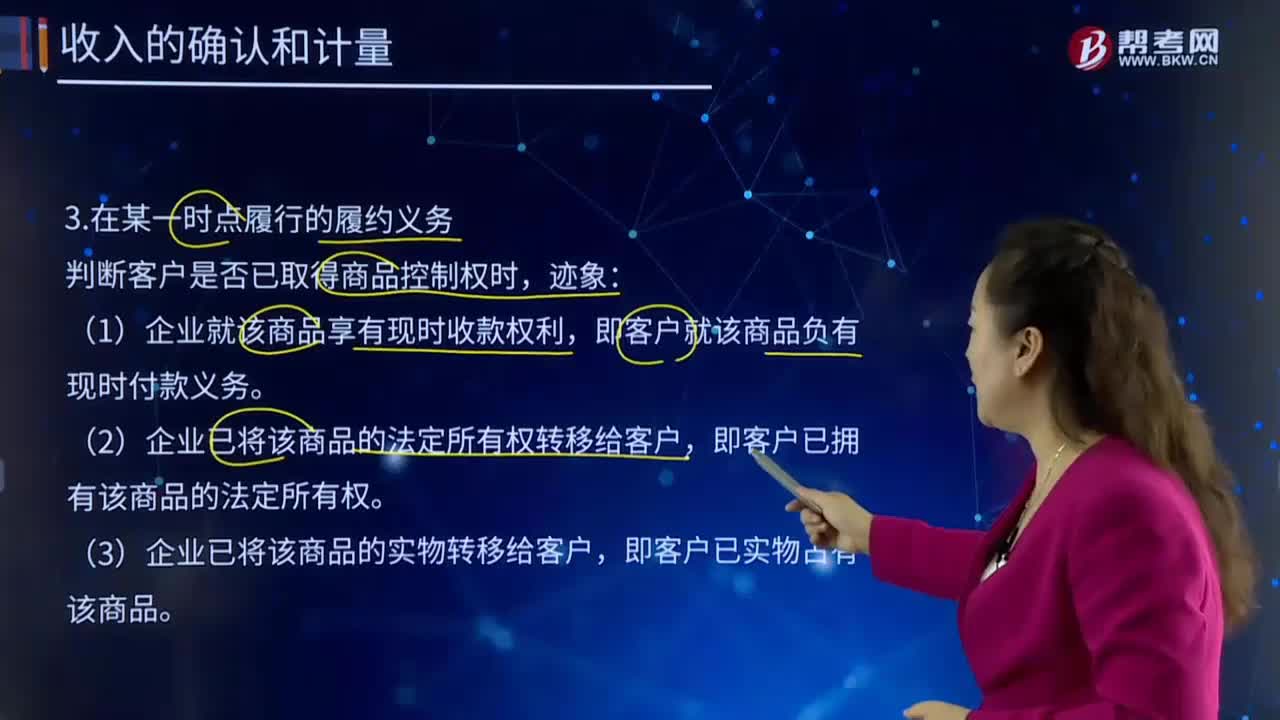

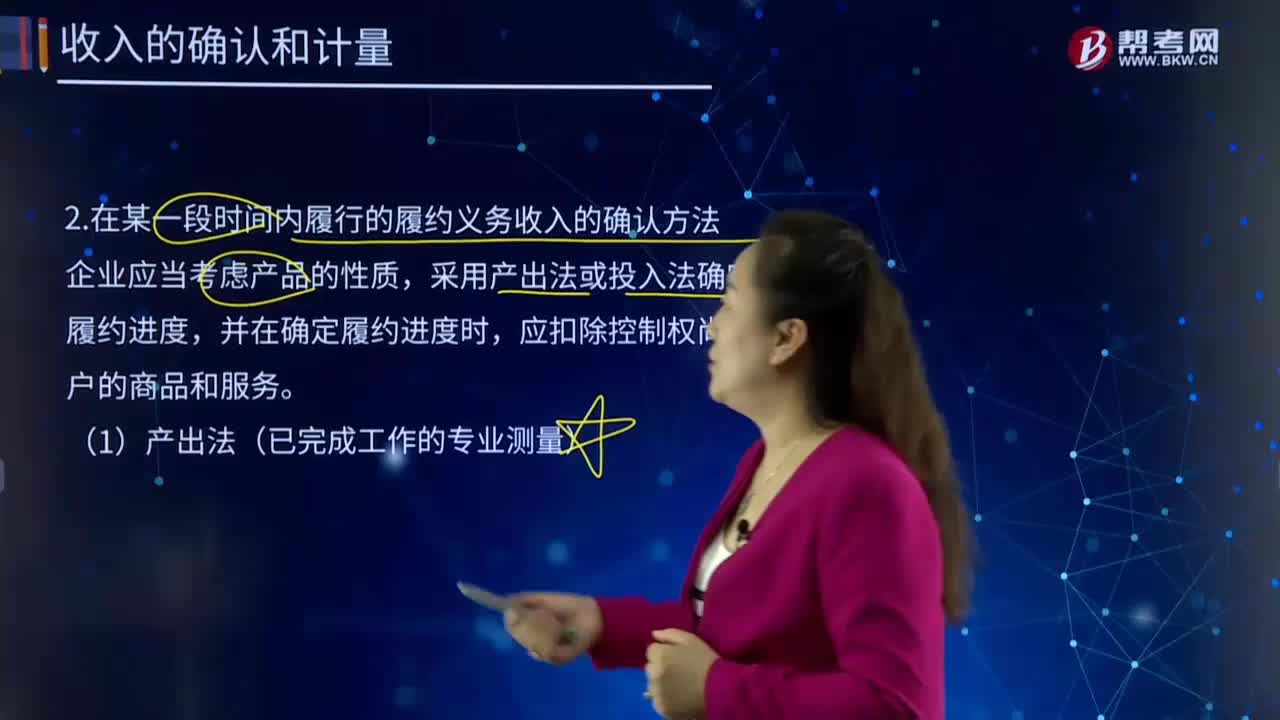

05:02收入的确认和计量中在某一段时间内履行的履约义务收入的确认条件是什么?:收入的确认和计量中在某一段时间内履行的履约义务收入的确认条件是什么?收入的确认是指收入入账的时间。定时是指收入在什么时候记入账册,计量则指以什么金额登记,劳务收入按完工百分比法,企业应当在履行了合同中的履约义务,即客户取得相关商品控制权时确认收入。在某一段时间内履行的履约义务收入的确认条件:1.客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。2.客户能够控制企业履约过程中在建的商品。

05:46

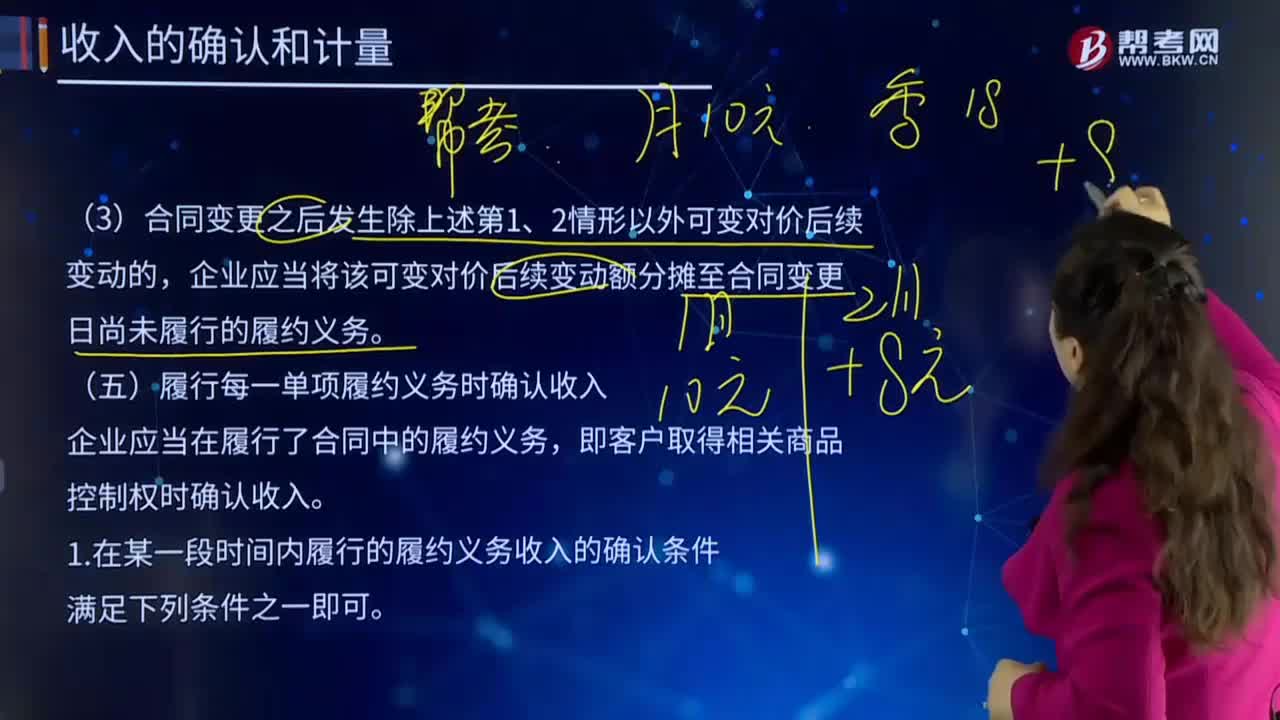

05:46收入的确认和计量中分摊可变对价指的是什么?:收入的确认和计量中分摊可变对价指的是什么?企业与客户在合同中的对价金额可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖奖金、索赔等因素而发生变化。企业应当重新估计应计入交易价格的可变对价金额。企业应当将可变对价及可变对价的后续变动额全部分摊至与之相关的某项履约义务,(1)可变对价的条款专门针对企业为履行该项履约义务或转让该项可明确区分商品所作的努力;

05:21

05:21合同开始日即满足收入确认条件是什么?:在合同开始日即满足收入确认条件,合同开始日通常是指合同生效日。该合同在合同开始日满足本节合同确认收入的五个条件。该专利技术在合同开始日即授权给乙公司使用。乙公司每季度向甲公司提供该专利技术的使用情况报告,并在约定的期间内支付特许权使用费。乙公司仅按合同支付了当年第一季度的特许权使用费,乙公司的付款能力进一步恶化,该合同在合同开始日满足收入确认的前提条件,甲公司在乙公司使用该专利技术的行为发生时。

00:42

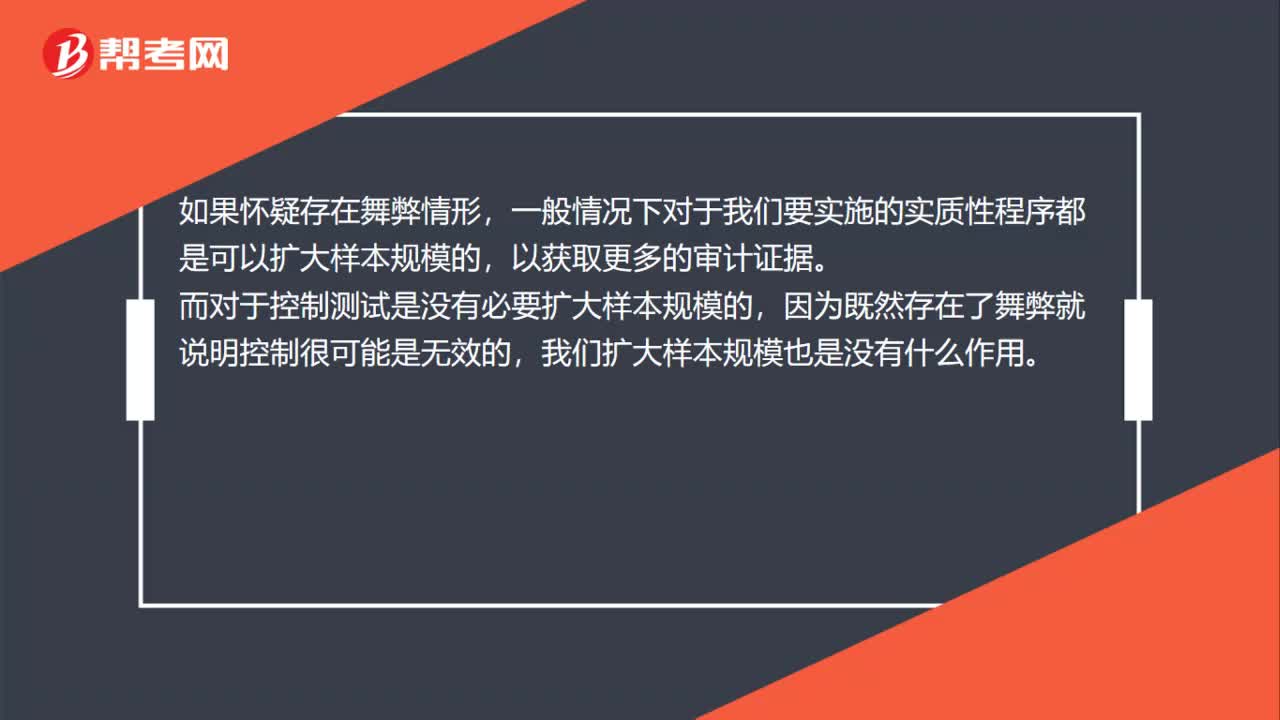

00:42对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?:对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?如果怀疑存在舞弊情形,一般情况下对于我们要实施的实质性程序都是可以扩大样本规模的,以获取更多的审计证据。而对于控制测试是没有必要扩大样本规模的,因为既然存在了舞弊就说明控制很可能是无效的,我们扩大样本规模也是没有什么作用。

07:35

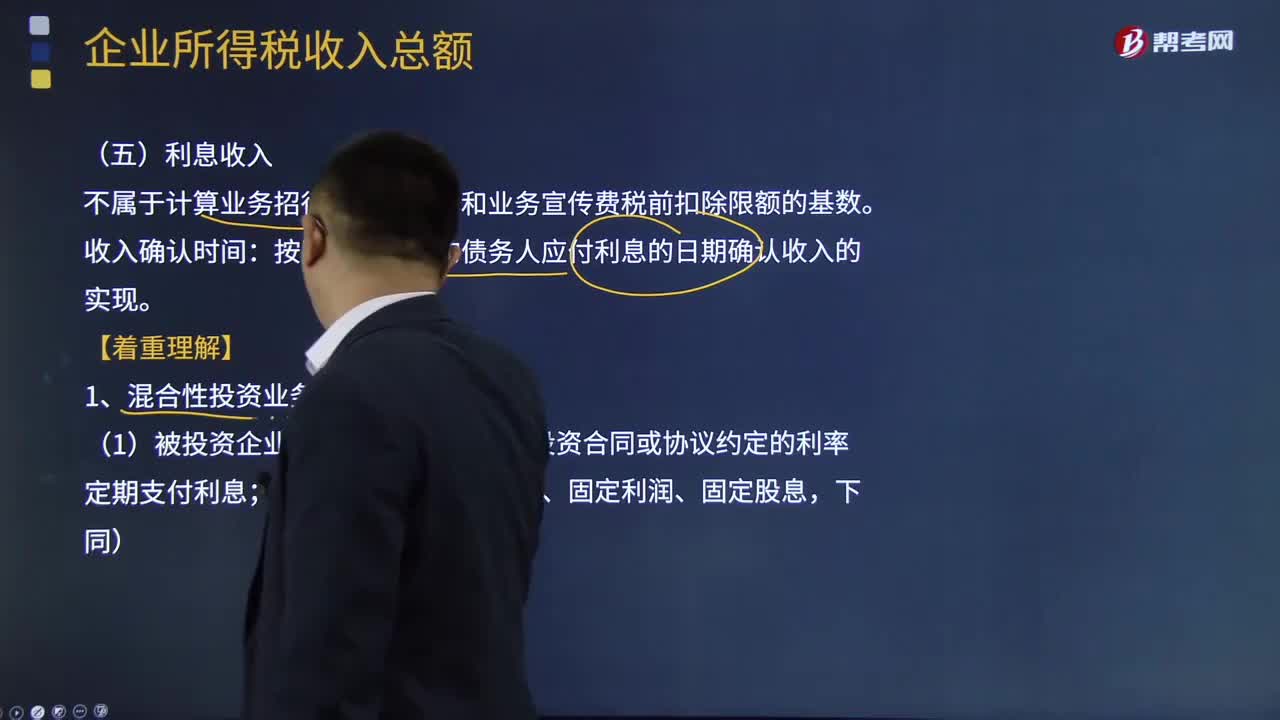

07:35利息收入是如何确认的?:利息收入是指企业将资金提供给他人使用但不构成权益性投资,利息收入不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。按照合同约定的债务人应付利息的日期确认收入的实现。1、混合性投资业务利息所得确认,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息;被投资企业需要赎回投资或偿还本金;2、混合性投资业务的利息的所得税处理,对于被投资企业支付的利息。

05:03

05:03一般收入应该如何确认?:一般收入应该如何确认?收入在确认时除了应当符合收入定义外,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;收入确认时间:按照合同约定的收款日期确认收入的实现;按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;办妥托收手续时确认收入;

03:07

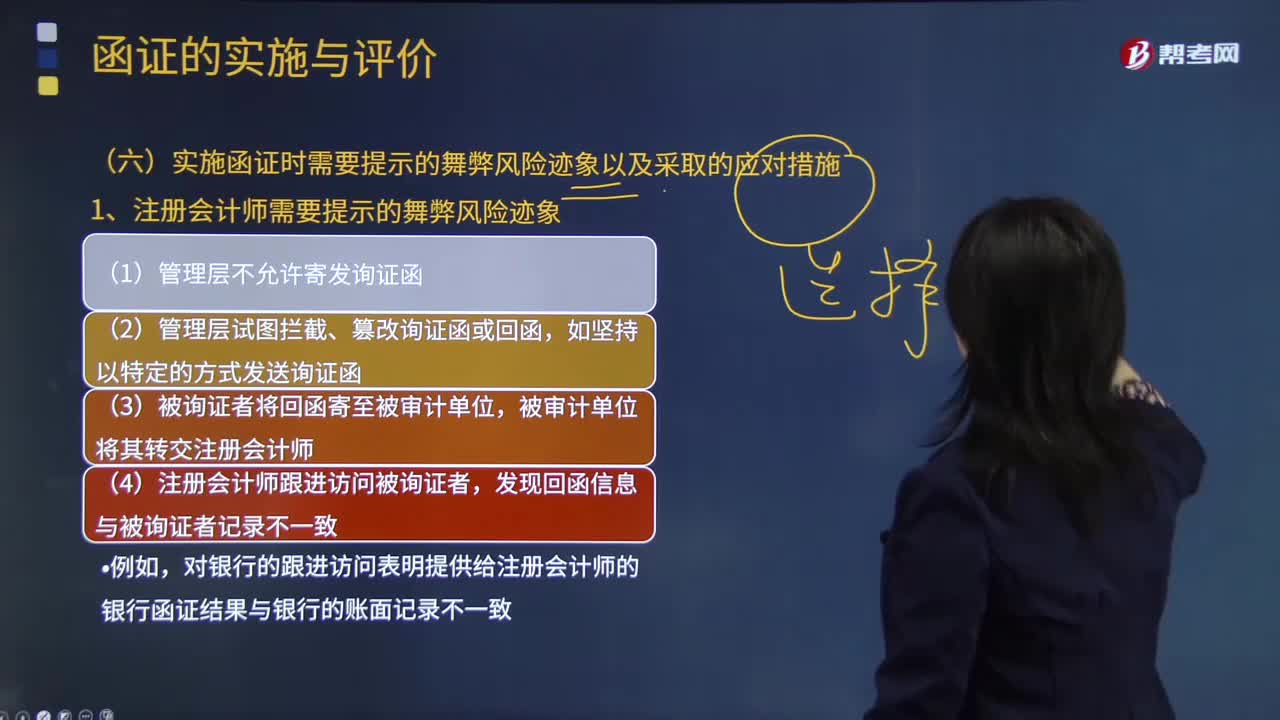

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

04:19

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

05:23

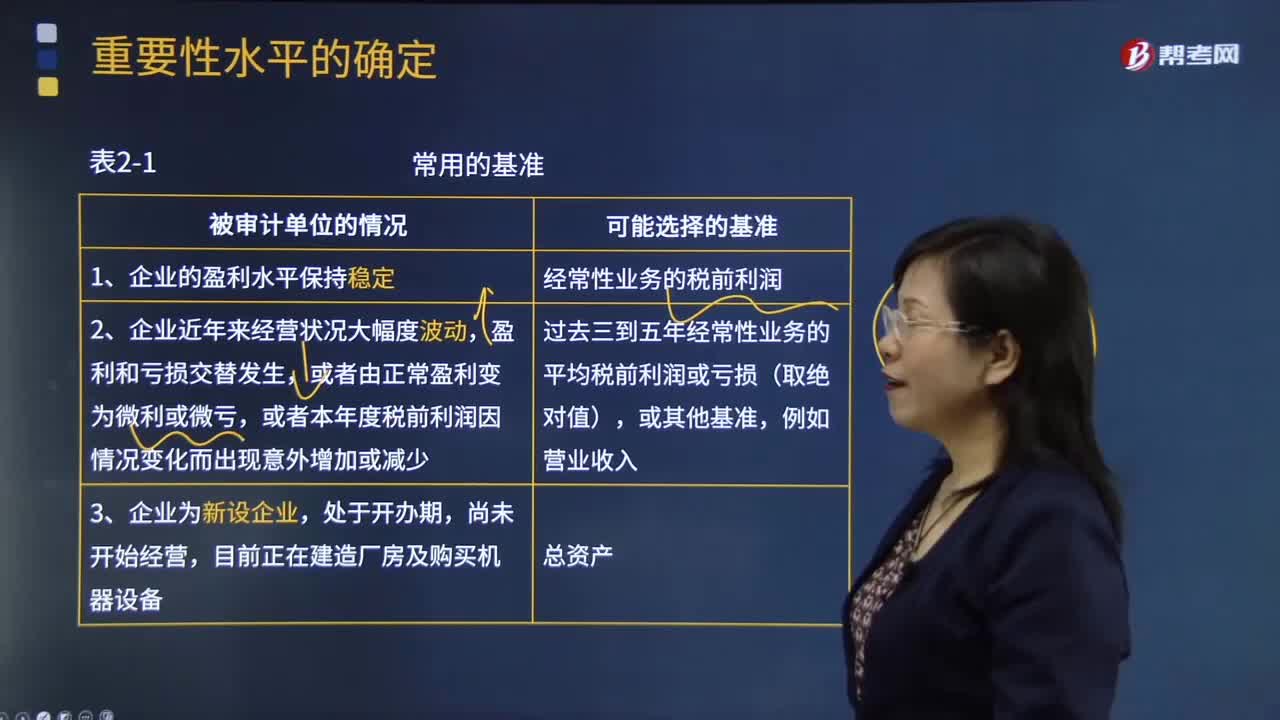

05:23重要性水平确定常用的基准有哪些?:重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,【2013年注册会计师考试真题】注册会计师在确定财务报表整体的重要性时通常选定一个基准,B.被审计单位的所有权结构和融资方式;【2014年注册会计师考试真题】注册会计师在确定重要性时通常选定一个基准;(2)是否存在特定会计主体的财务报表使用者特别关注的项目,以前年度审计调整的金额并不影响基准的确定;

01:47

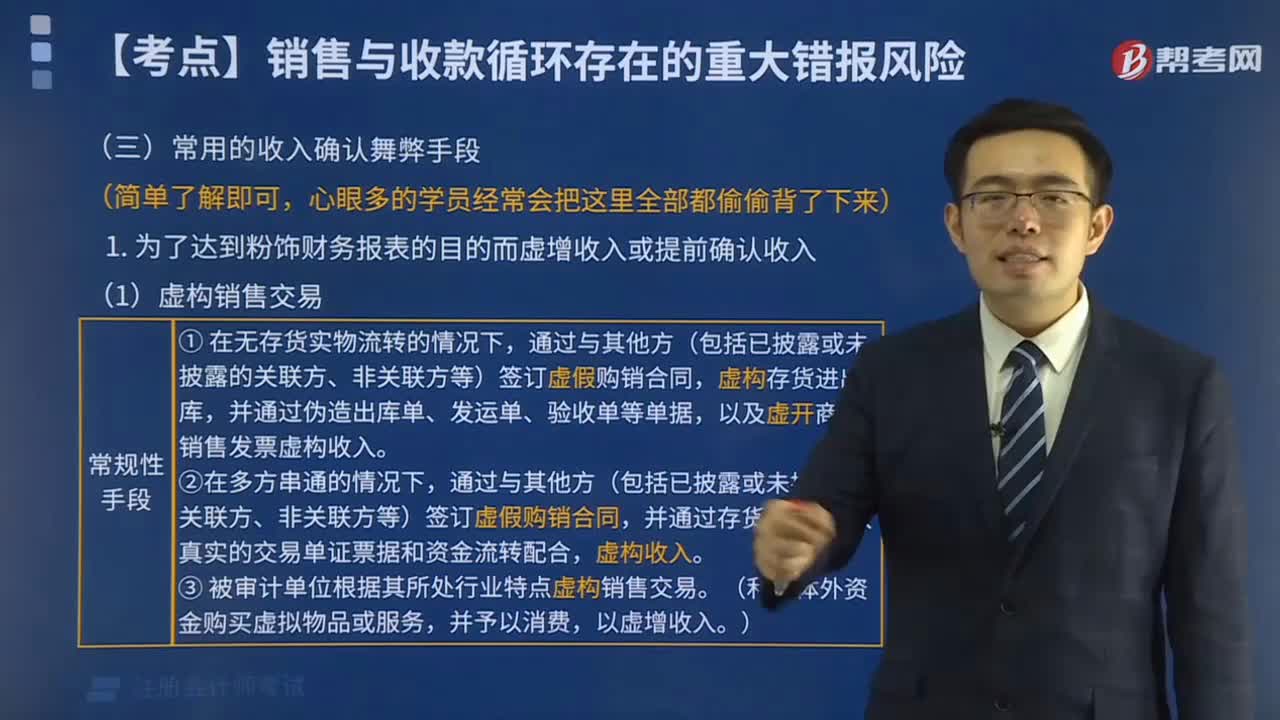

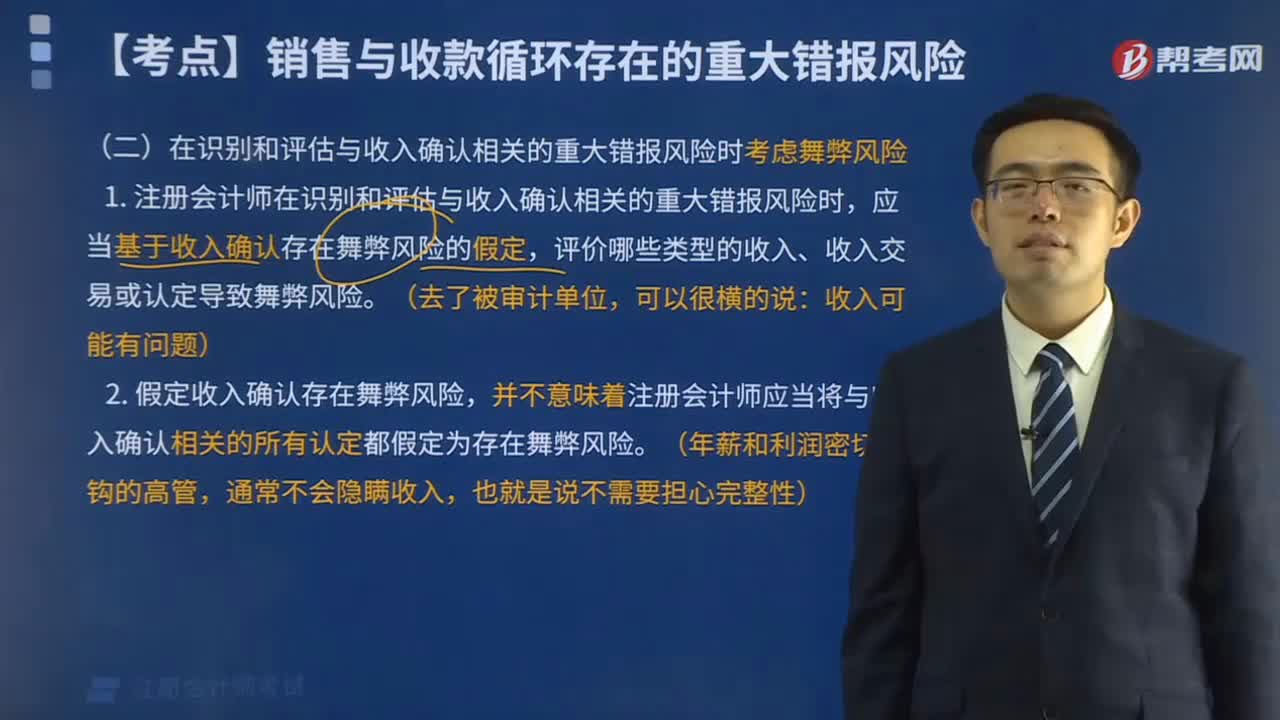

01:47为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

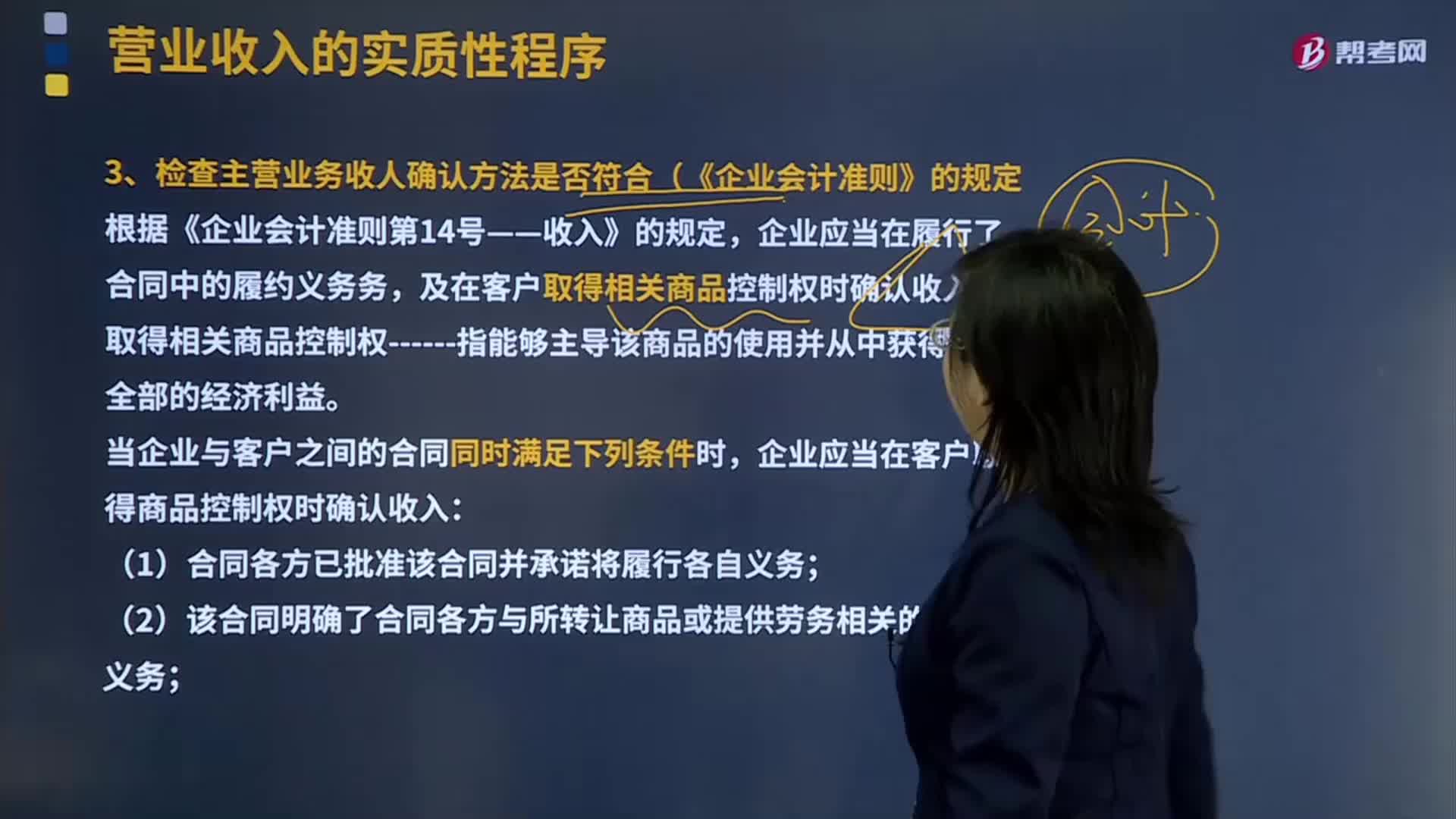

09:40

09:40如何确认主营业务收入方法符合(《企业会计准则》的规定?:及在客户取得相关商品控制权时确认收入。企业应当在客户取得商品控制权时确认收入:即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。企业应当在该段时间内按照履约进度确认收入,企业应当在客户取得相关商品的控制权时确认收入:注册会计师需要判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的。

06:38

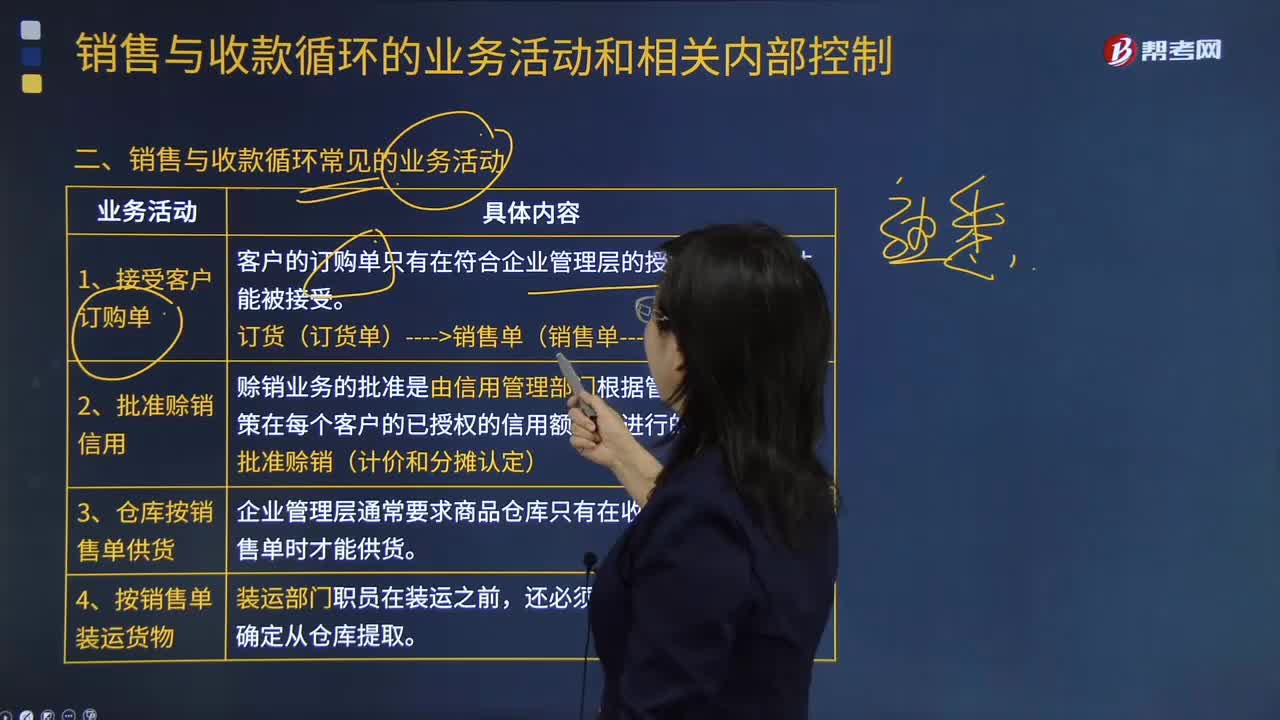

06:38销售与收款循环常见的业务活动有哪些?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的,企业管理层通常要求商品仓库只有在收到经过批准的销售单时才能供货;(3)是否按已授权批准的商品价目表所列价格开具账单。开票(销售发票----发生、完整性、准确性认定)。③将装运凭证上的商品总数与相对应的销售发票上的商品总数进行比较。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日