下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:54

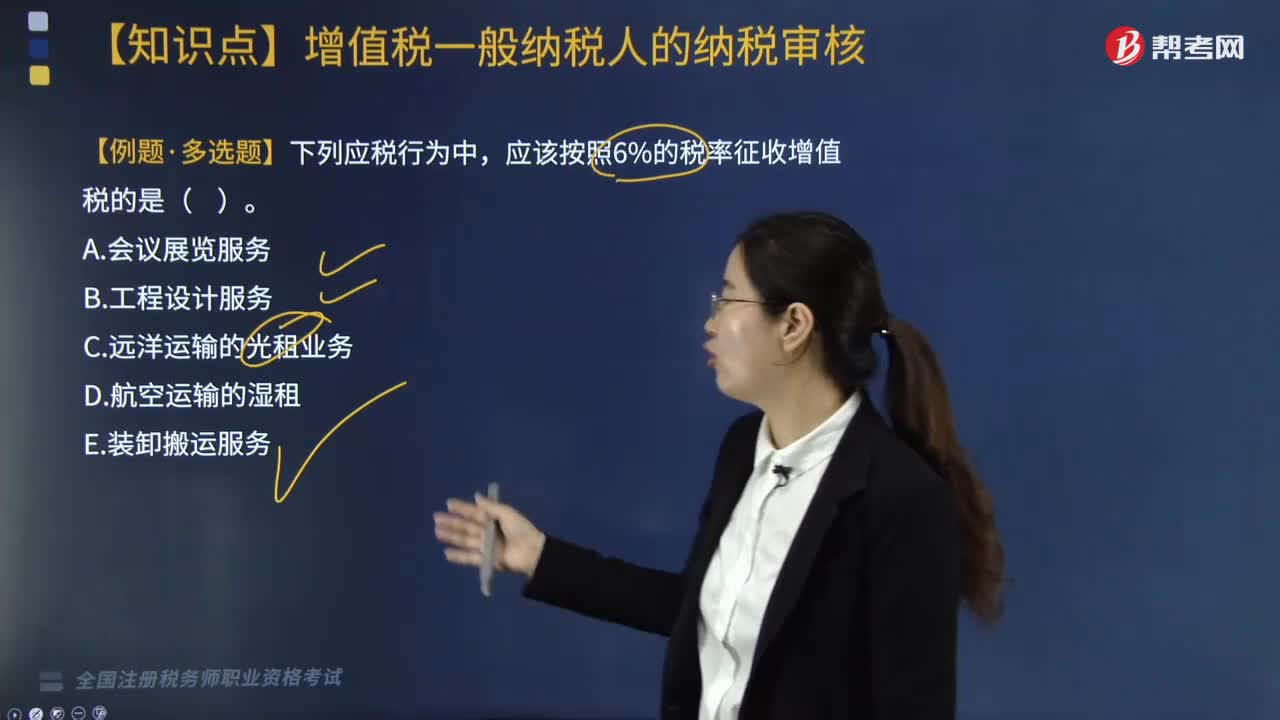

03:54适用增值税征税政策的出口货物劳务包括哪些?:适用增值税征税政策的出口货物劳务包括:销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率,1.同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币,(三)退税物品的退税率(2019年调整);适用9%税率的境外旅客购物离境退税物品,以退税物品增值税普通发票的开具日期为准:应退增值税额=退税物品销售发票含增值税金额×退税率。

03:17

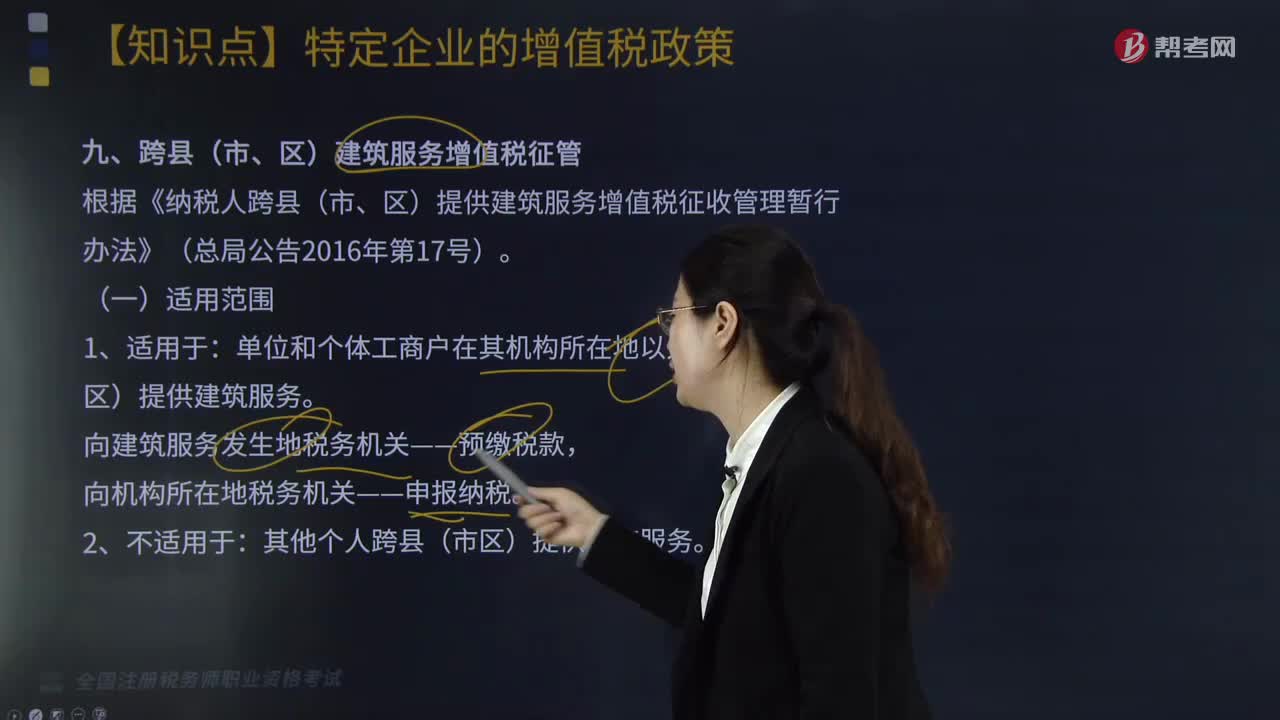

03:17跨县(市、区)建筑服务增值税征管的适用范围是什么?:跨县(市、区)建筑服务增值税征管的适用范围是:向建筑服务发生地税务机关——预缴税款,一、预缴税款——向建筑服务发生地税务机关预缴税款:一般纳税人选择一般计税方法,应纳增值税=(销售额+价外收入)×9%-进项税额-已预缴税款:一般纳税人选择简易计税方法,小规模纳税人选择简易计税方法,应纳税款=销售额÷(1+3%)×3%-已预缴税款。【提示1】计税差额=全部价款和价外收入-支付的分包款

00:32

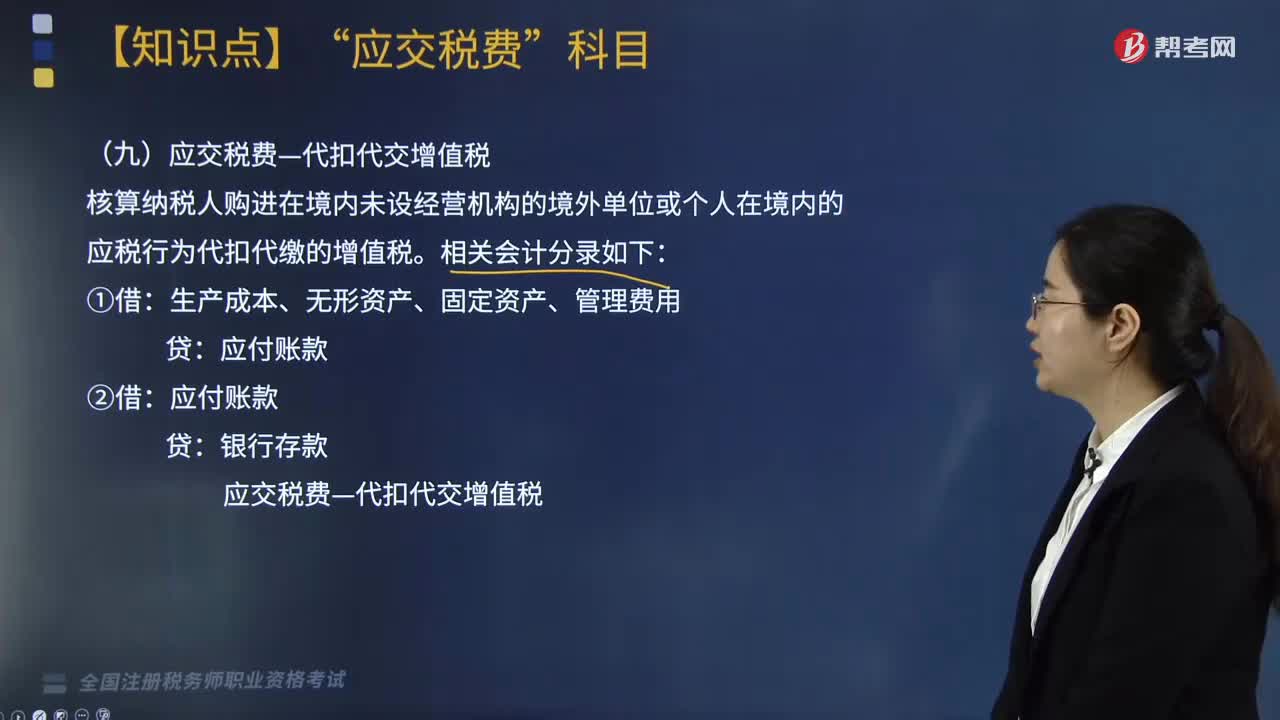

00:32应交税费中代扣代缴增值税是指什么?:应交税费中代扣代缴增值税是指什么?我国根据《中华人民共和国征收管理法》及其实施细则、《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(财税〔2013〕37号文印发,以下简称《办法》)和《关于营业税改征增值税试点有关文化事业建设费征收管理问题的通知》(财综〔2013〕88号)的有关规定:代扣代缴是指按照税法规定,负有扣缴税款义务的单位和个人,负责对纳税人应纳的税款进行代扣代缴的一种方式。

01:47

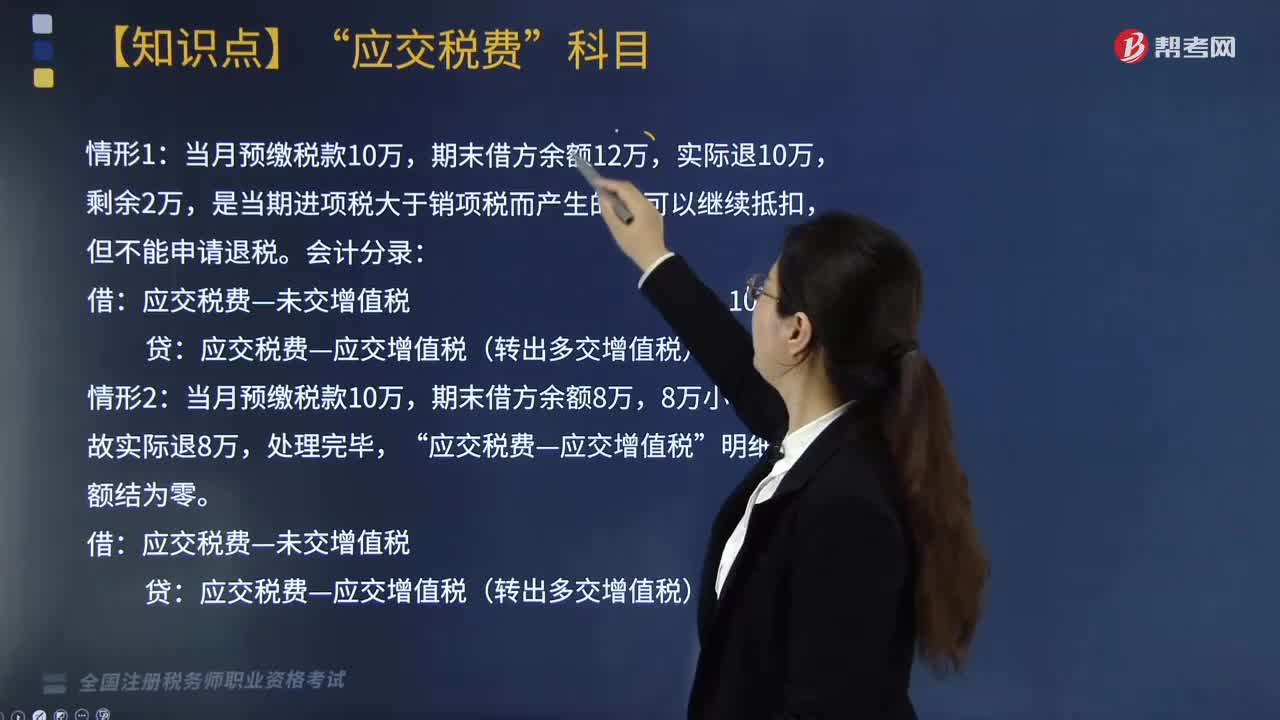

01:47“转出多交增值税”专栏如何处理?:应交税费?转出多交增值税,已交税金”本月有发生额:期末有,借方余额“【例子】某企业当月预缴税款10万“应交增值税。明细账余额有以下两种情况,该企业期末应分别做以下处理。是当期进项税大于销项税而产生的,可以继续抵扣,但不能申请退税,会计分录,应交税费—应交增值税(转出多交增值税)10万:当月预缴税款10万:期末借方余额8万,故实际退8万,应交税费—应交增值税,明细账余额结为零“

01:12

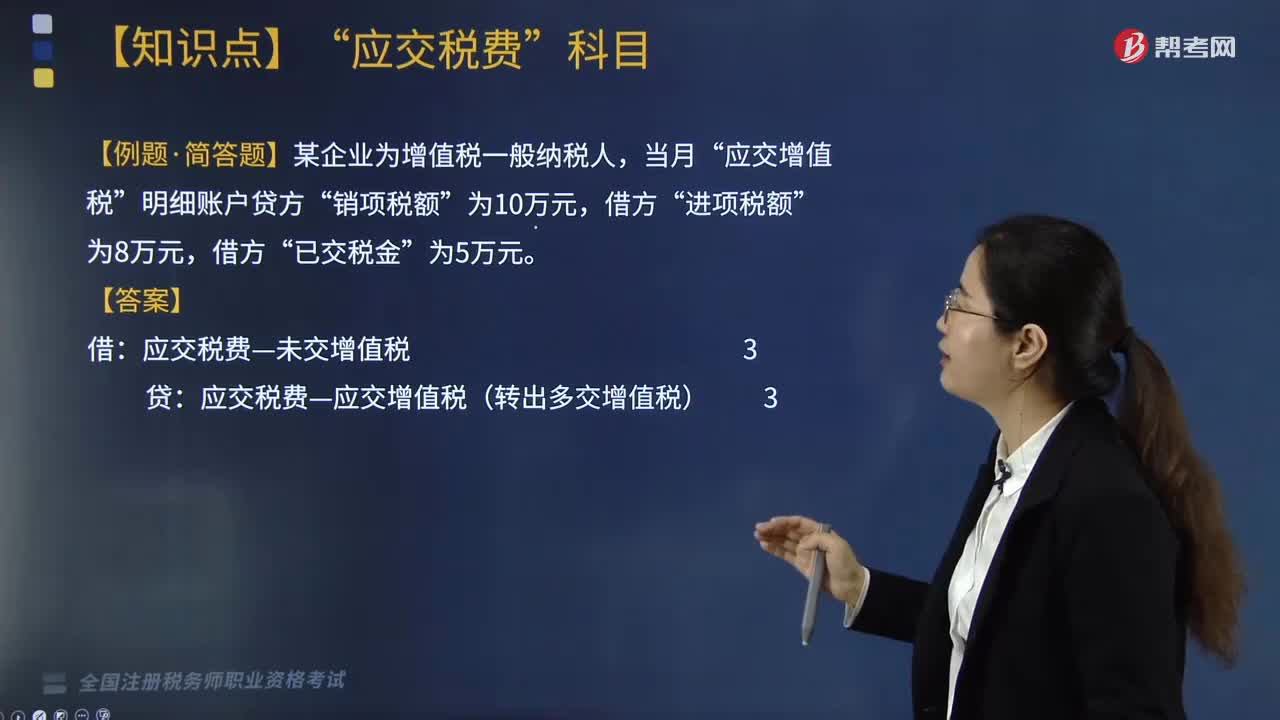

01:12“转出多交增值税”是什么?:转出多交增值税反映企业月度终了转出多交的增值税?本项目应根据"应交税金-应交增值税"明细科目"转出多交增值税"专栏的记录填列。转出多交增值税。专栏(贷方)“记录一般纳税人月度终了转出当月多交的增值税额”对于多预缴税款形成的,应交税费—应交增值税。的借方余额“需要作转出处理”下面是针对税务师职业资格考试的知识点举出的例题,【例题·简答题】某企业为增值税一般纳税人,应交增值税,明细账户贷方“

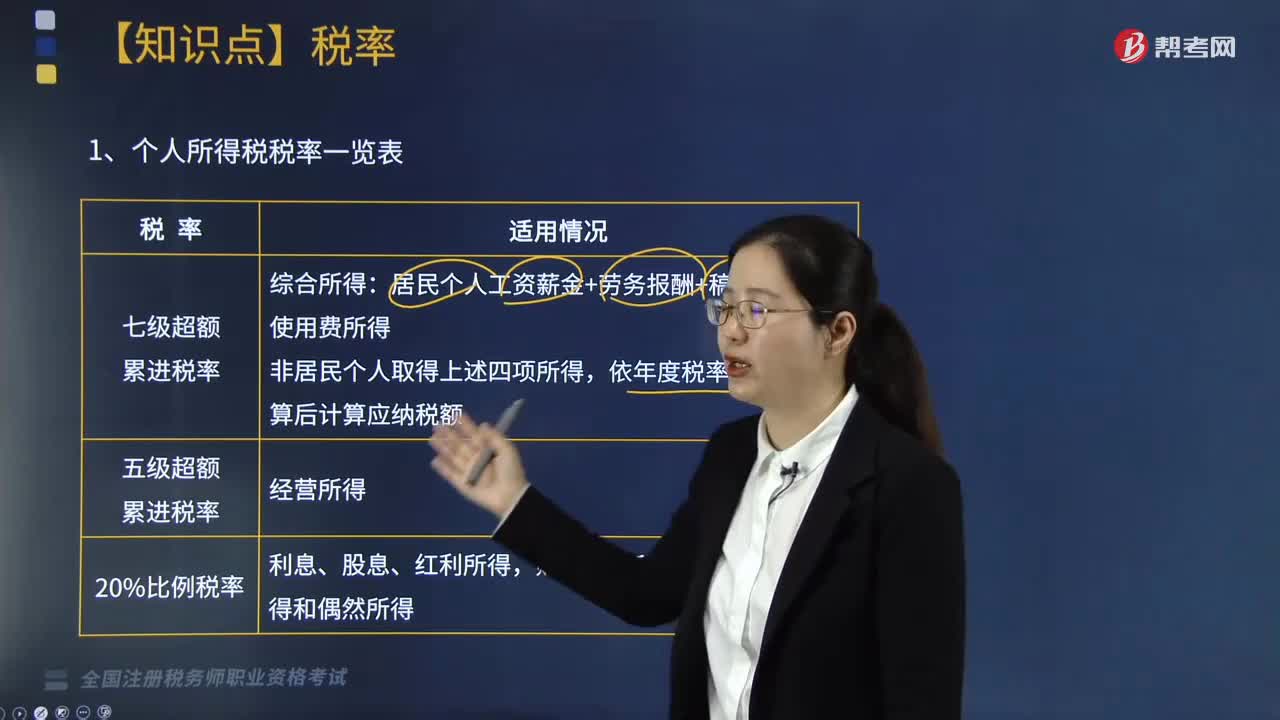

01:56

01:56什么是个人所得税税率表?适用税率又有哪些?:什么是个人所得税税率表?个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。居民个人工资薪金+劳务报酬+稿酬+特许权使用费所得;依年度税率表按月换算后计算应纳税额。五级超额累进税率适用情况:适用5%~35%的五级超额累进税率征收个人所得税的有( )。B. 合伙企业个人投资者的生产经营所得。

03:08

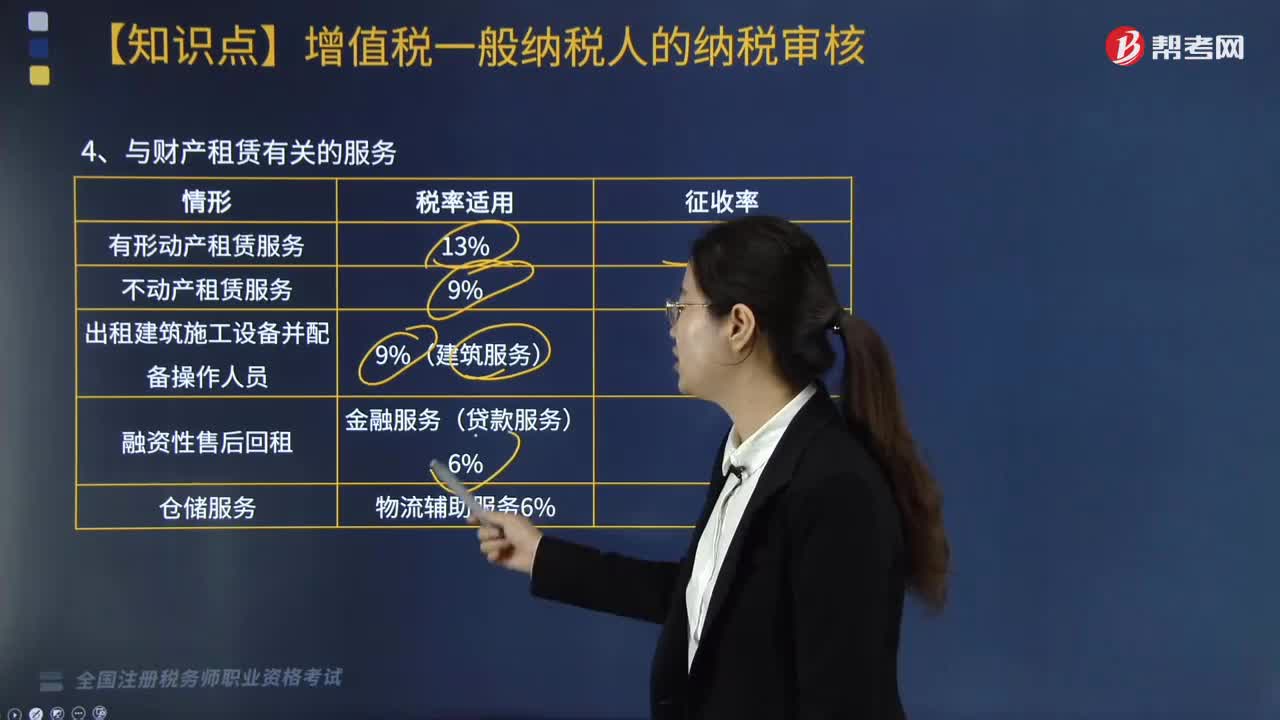

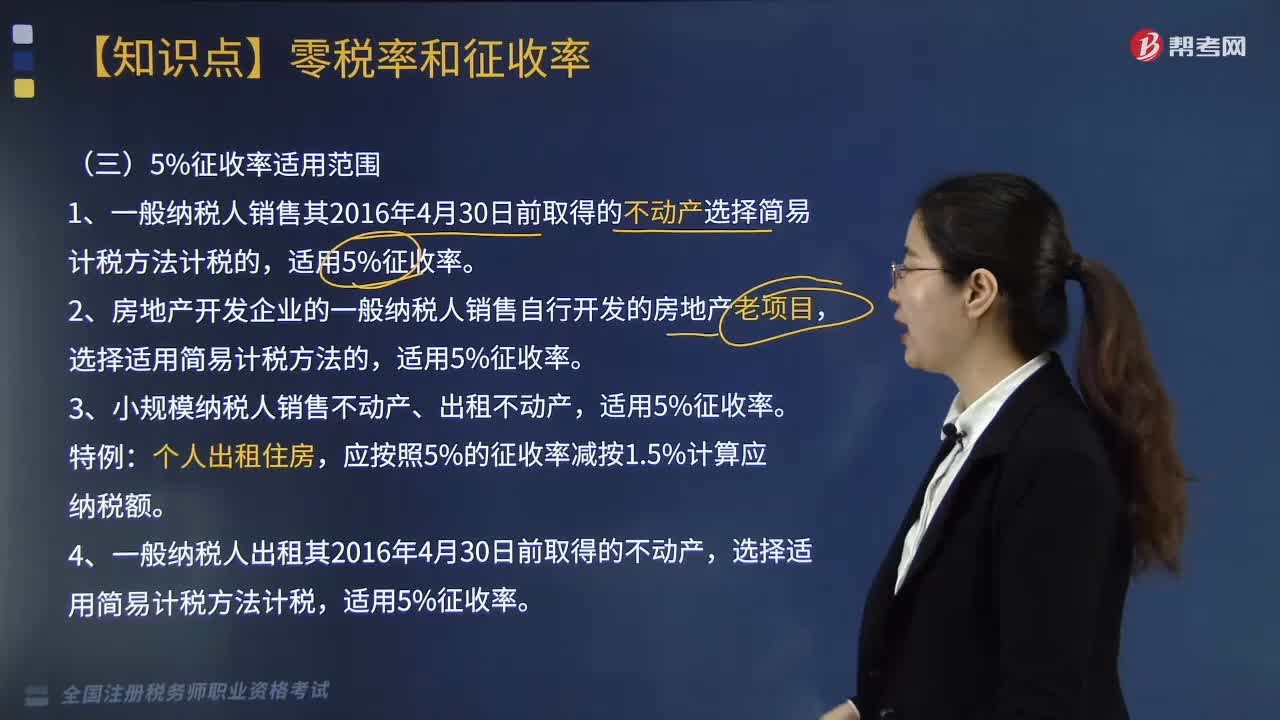

03:08增值税5%增收率适用范围有哪些?:增值税5%增收率适用范围有哪些?1.一般纳税人销售其2016年4月30日前取得的不动产选择简易计税方法计税的,选择适用简易计税方法的,应按照5%的征收率减按1.5%计算应纳税额。选择适用简易计税方法计税,适用5%征收率。选择差额纳税的,选择简易计税方式计税的,征收率为5%。【总结】5%主要与不动产租售、差额计税的劳务派遣、人力资源外包服务有关。1.使用征收率计税就要求纳税人采用简易征税办法缴税。

04:32

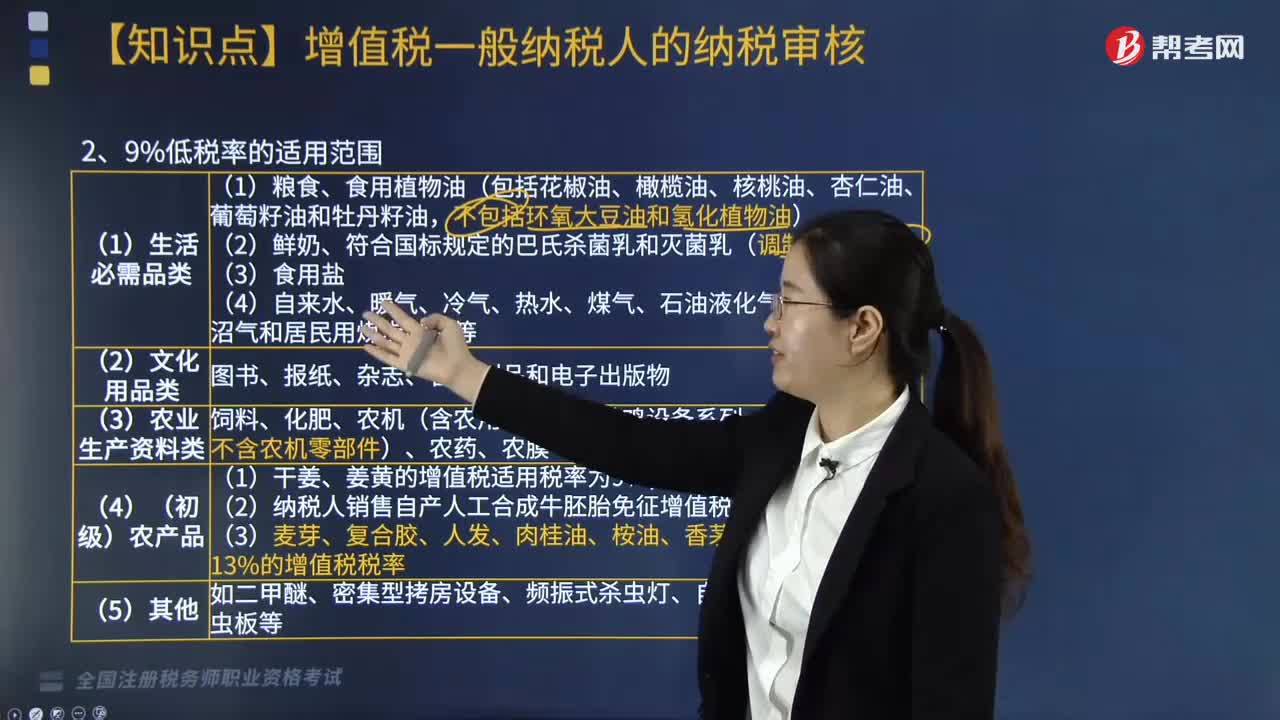

04:32适用9%低税率的农业产品包括哪些?:适用9%低税率的农业产品包括:(一)农业产品:包括切面、饺子皮等粮食复制品。以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品及淀粉13%。(2)蔬菜。各种蔬菜罐头13%:【提示】目前蔬菜免征流通环节增值税。包括晒烟叶、晾烟叶和初烤烟叶。精制茶、掺兑各种药物的茶和茶饮料13%。水果罐头、果脯、蜜饯13%。(1)水产品。熟制的水产品和各类水产品的罐头13%:(2)畜牧产品。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

05:39

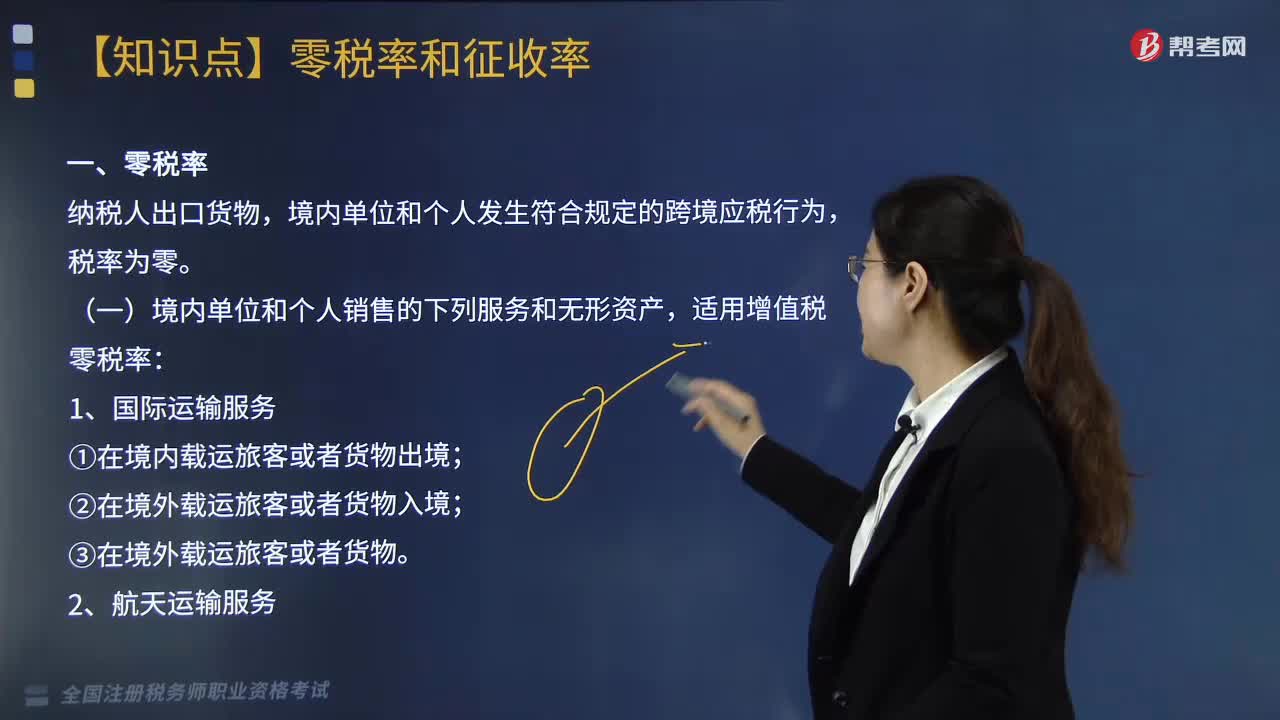

05:39适用零税率政策的服务有哪些?:境内单位和个人发生符合规定的跨境应税行为,3.向境外单位提供的完全在境外消费的下列服务。5.境内单位和个人提供程租、期租、湿租服务时。如果租赁的交通工具用于国际运输服务和港澳台运输服务,6.境内单位和个人以无运输工具承运方式提供的国际运输服务。由境内实际承运人适用增值税零税率,无运输工具承运业务的经营者适用免税政策,7.境内单位和个人发生的与港澳台有关的应税行为。

05:01

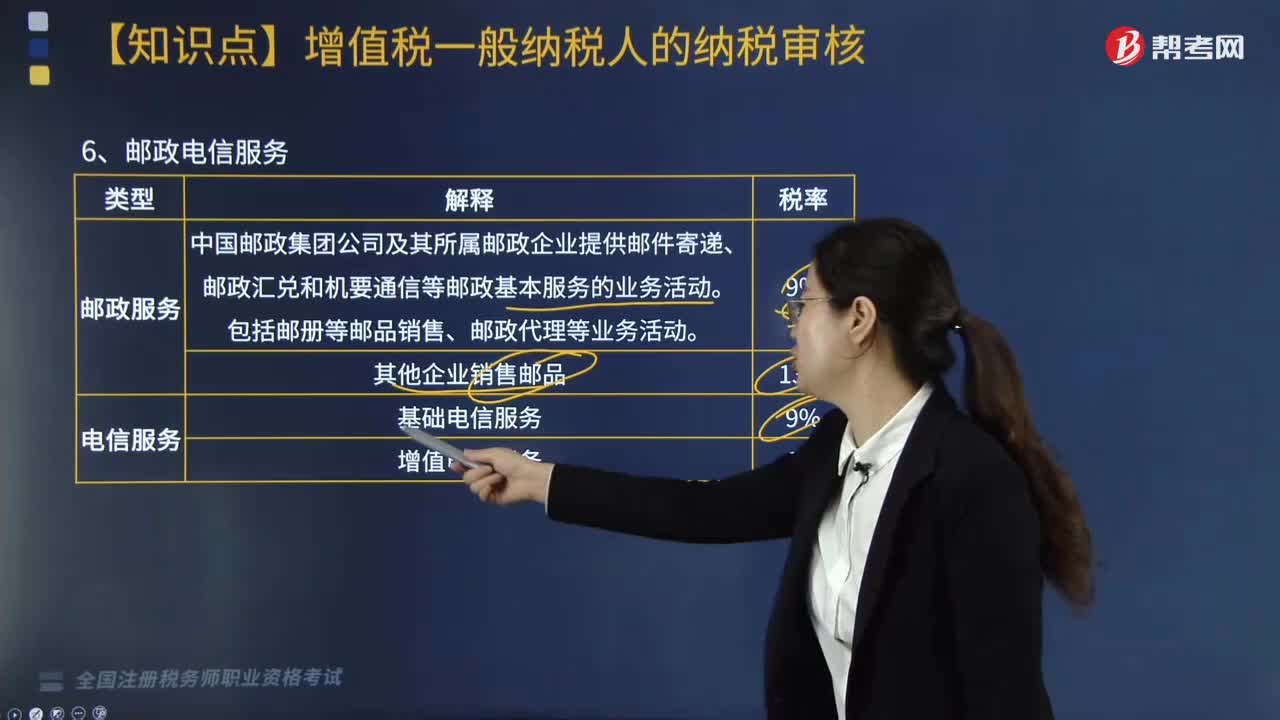

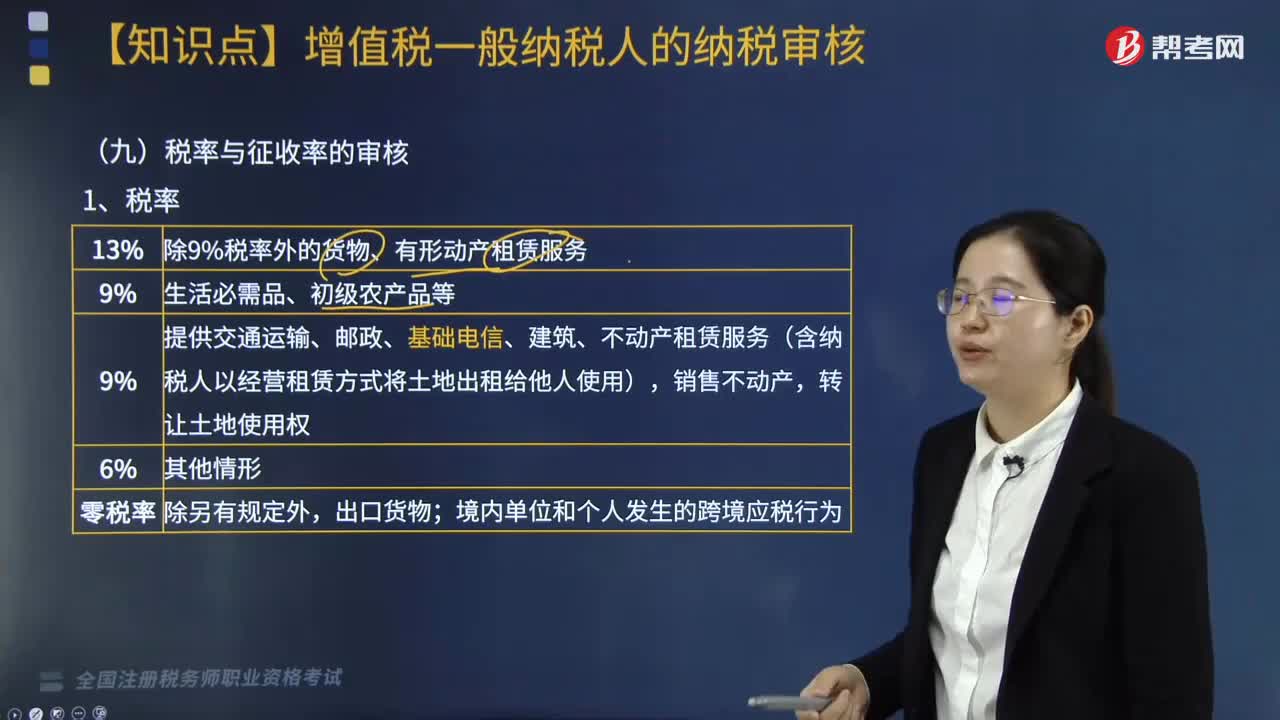

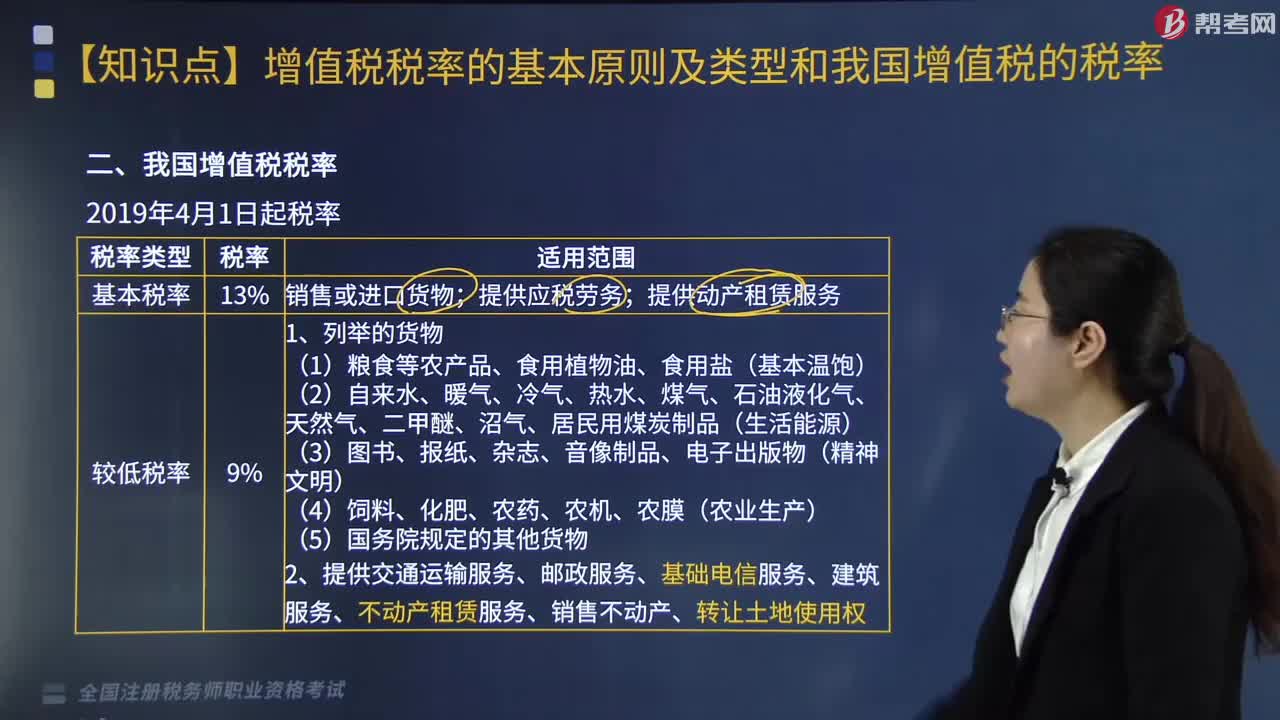

05:01我国增值税税率的税率类型有哪些?:我国增值税税率的税率类型有哪些?我国增值税税率的税率类型有基本税率、较低税率、低税率、零税率。销售或进口货物、提供应税劳务、提供动产租赁服务。2.提供交通运输服务、邮政服务、基础电信服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权:提供现代服务(租赁除外)、增值电信服务、金融服务、生活服务、销售无形资产(转让土地使用权除外),四、零税率为0。

00:56

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日