下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:10

01:10一般纳税人企业可以成为小型微利企业吗?:一般纳税人企业可以成为小型微利企业吗?一般纳税人可以是小型微利企业,也可以是小微企业,一般纳税人如果是小型微利企业可以享受企业所得税优惠的,但是不能享受增值税优惠的。对于年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万的企业,不管是一般纳税人还是小规模纳税人,都可以是小型微利企业,都可以享受企业所得税优惠。

00:53

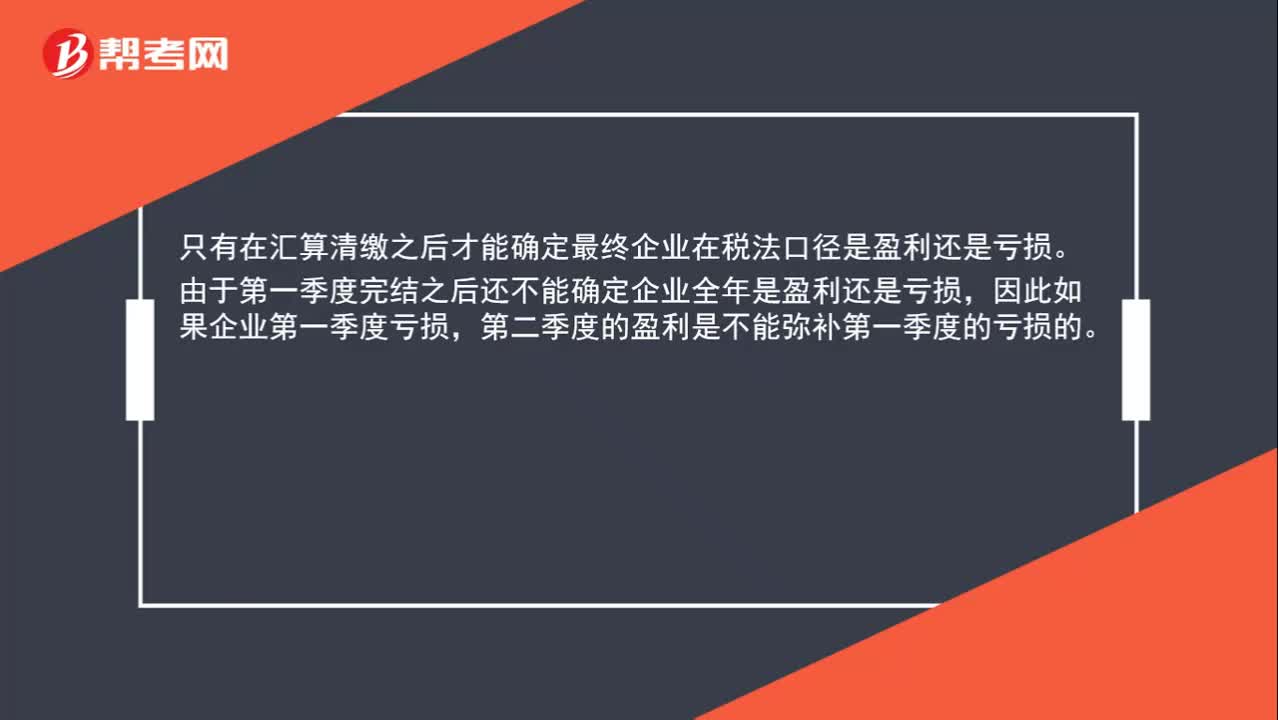

00:53第二季度的盈利可以弥补第一季度的亏损吗?:第二季度的盈利可以弥补第一季度的亏损吗?只有在汇算清缴之后才能确定最终企业在税法口径是盈利还是亏损。由于第一季度完结之后还不能确定企业全年是盈利还是亏损,因此如果企业第一季度亏损,第二季度的盈利是不能弥补第一季度的亏损的。

00:55

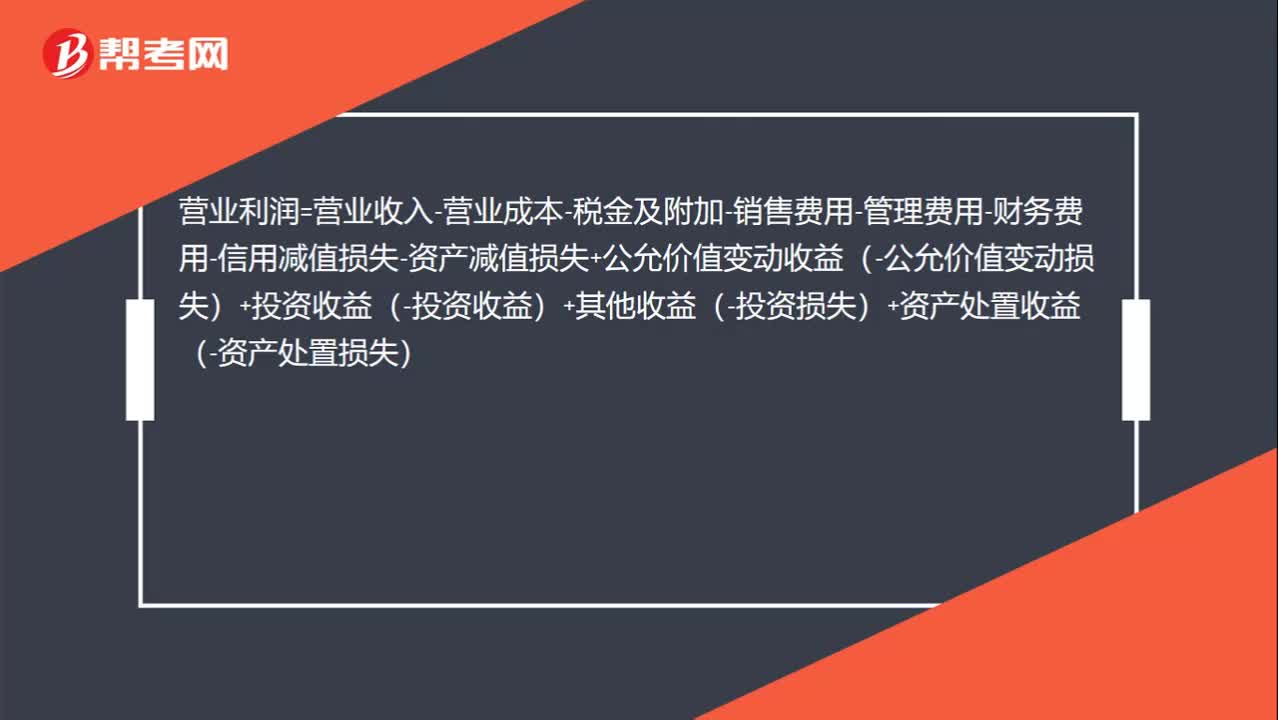

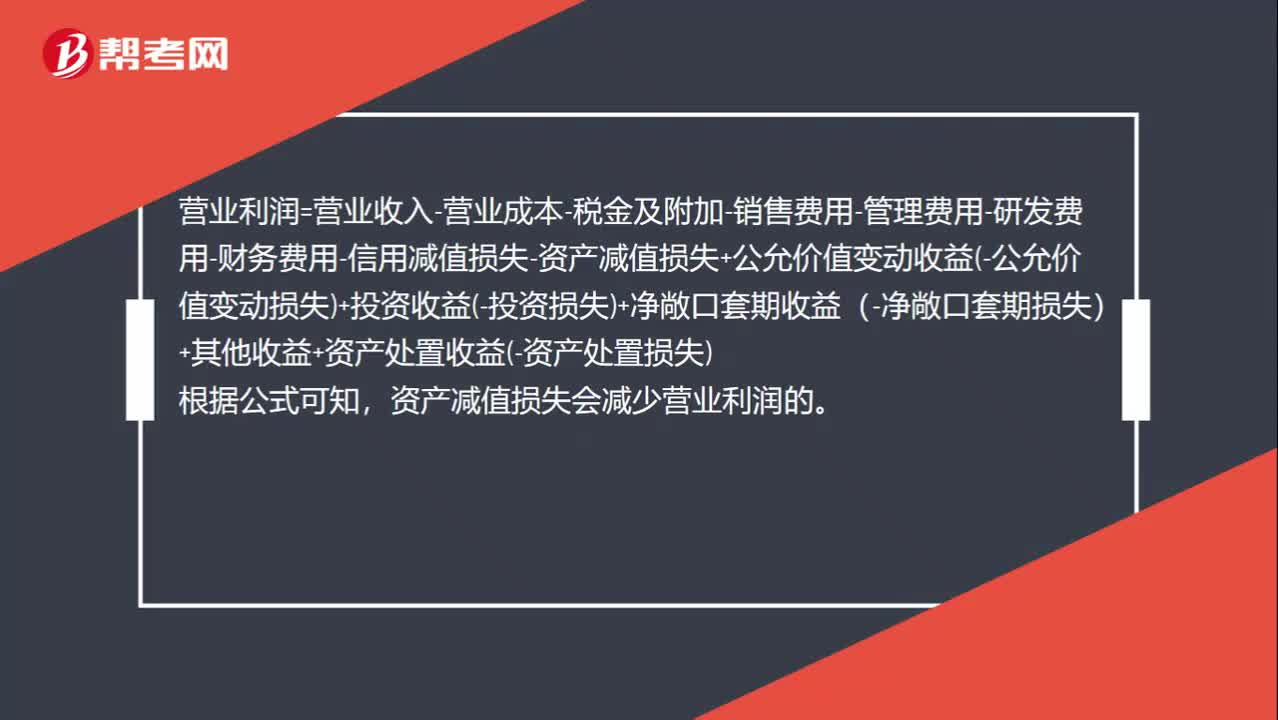

00:55为什么计提资产减值损失会减少营业利润的金额?:为什么计提资产减值损失会减少营业利润的金额?营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益-公允价值变动损失+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+其他收益+资产处置收益-资产处置损失,根据公式可知。资产减值损失会减少营业利润的

00:49

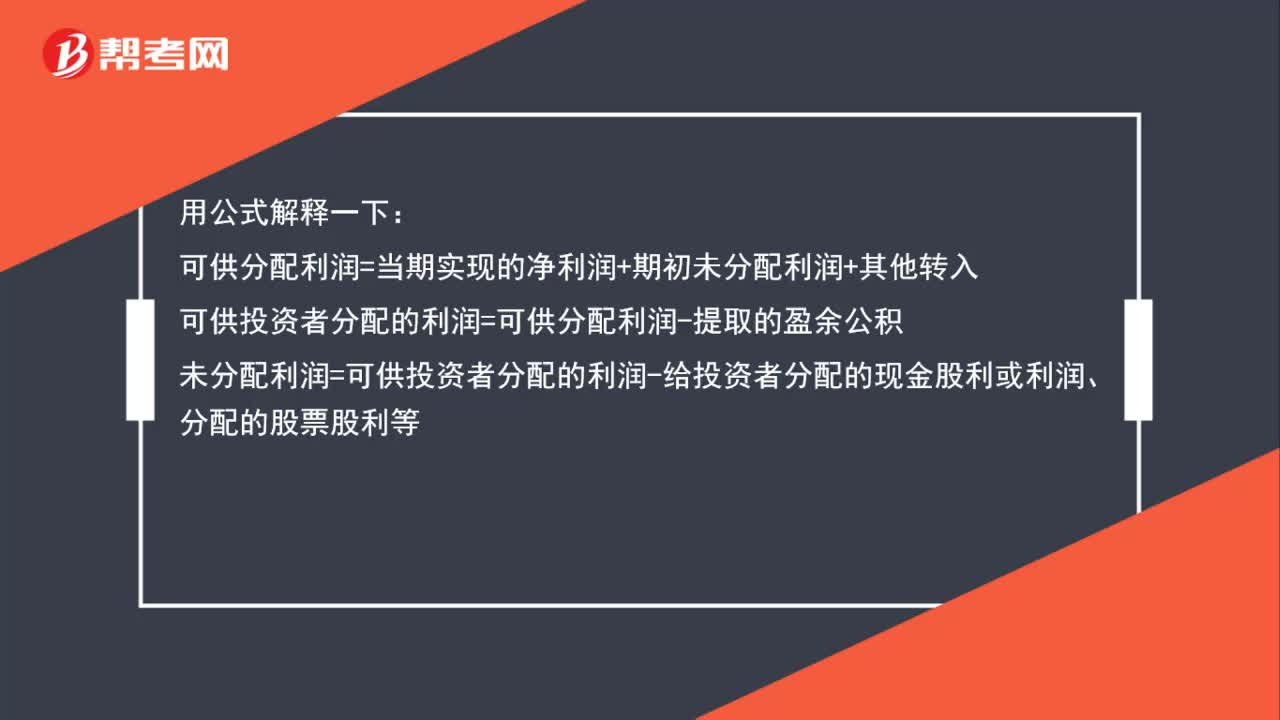

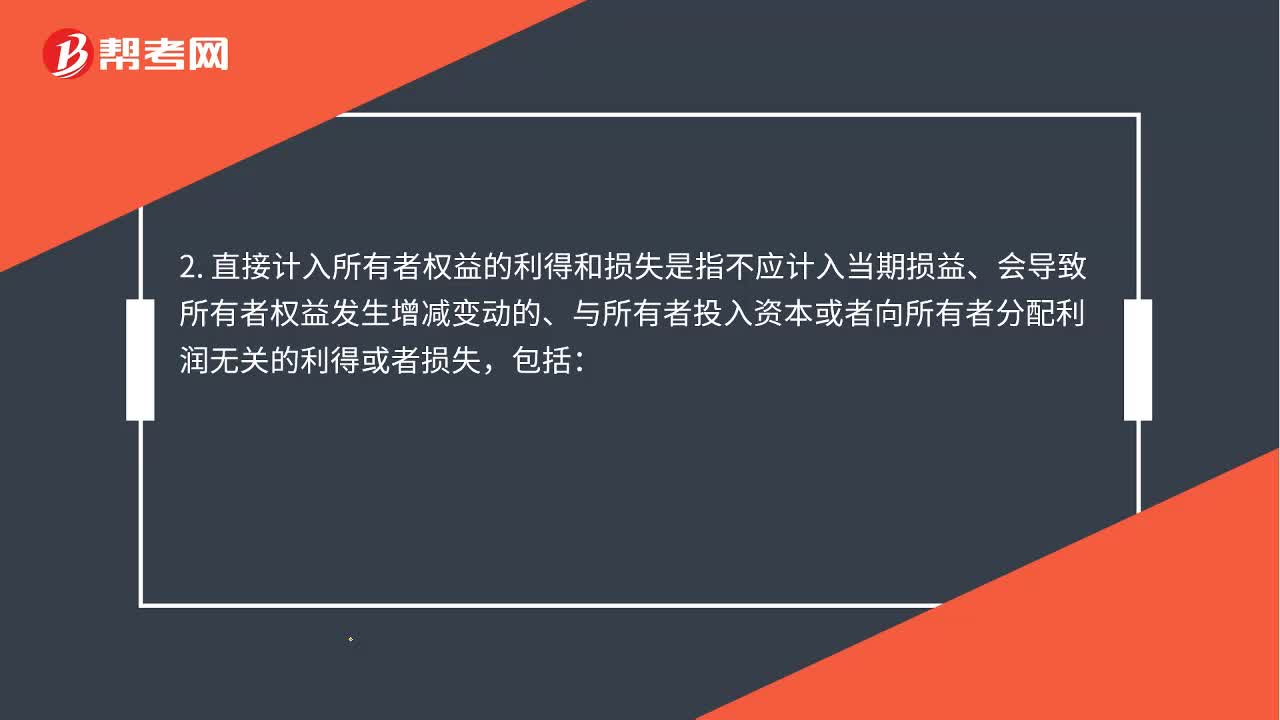

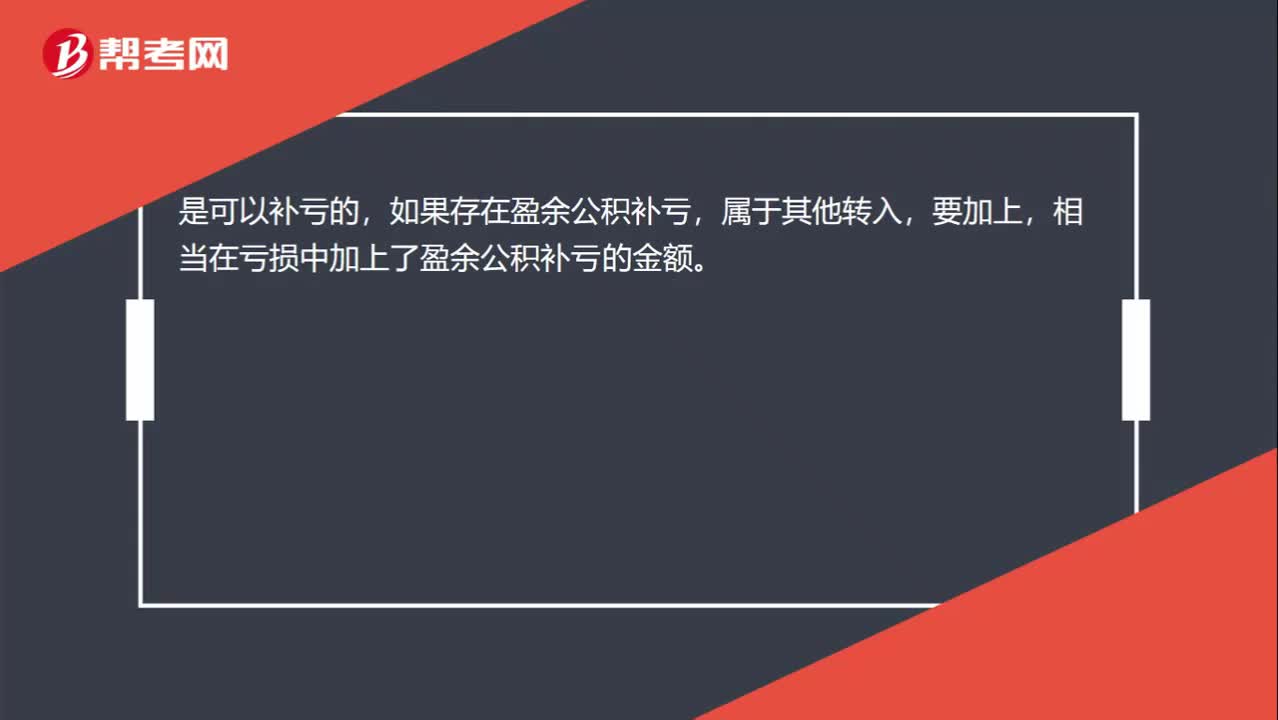

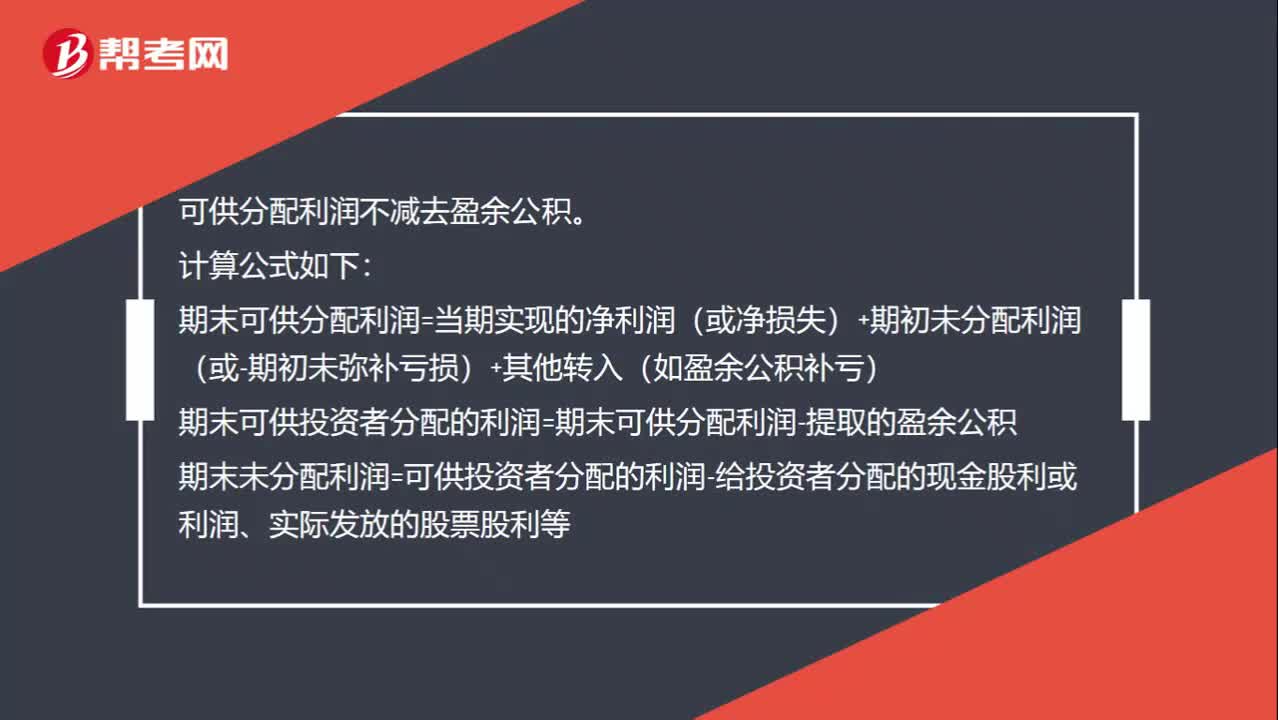

00:49可分配利润不应该去除计提的盈余公积吗?:可分配利润不应该去除计提的盈余公积吗?可供分配利润不减去盈余公积。计算公式如下:期末可供分配利润=当期实现的净利润(或净损失)+期初未分配利润(或-期初未弥补亏损)+其他转入(如盈余公积补亏)期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

00:25

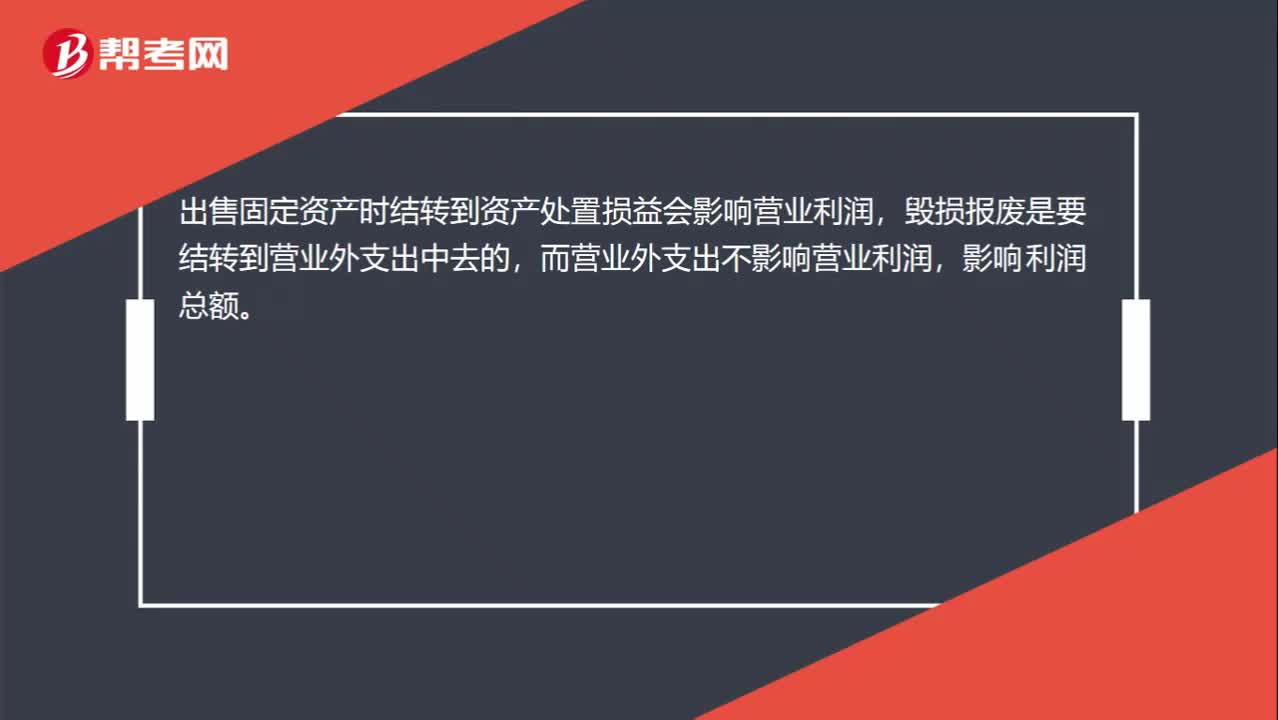

00:25毁损报废房屋的净损失为什么不影响营业利润?:毁损报废房屋的净损失为什么不影响营业利润?出售固定资产时结转到资产处置损益会影响营业利润,毁损报废是要结转到营业外支出中去的,而营业外支出不影响营业利润,影响利润总额。

01:04

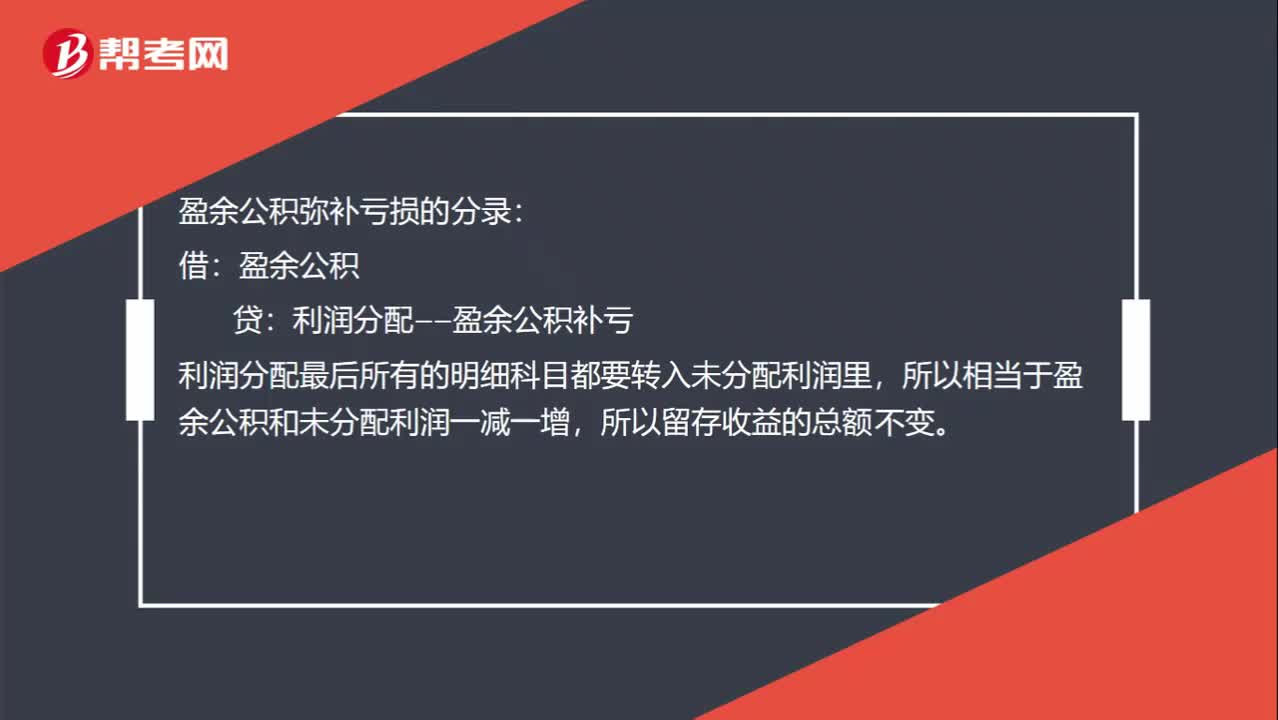

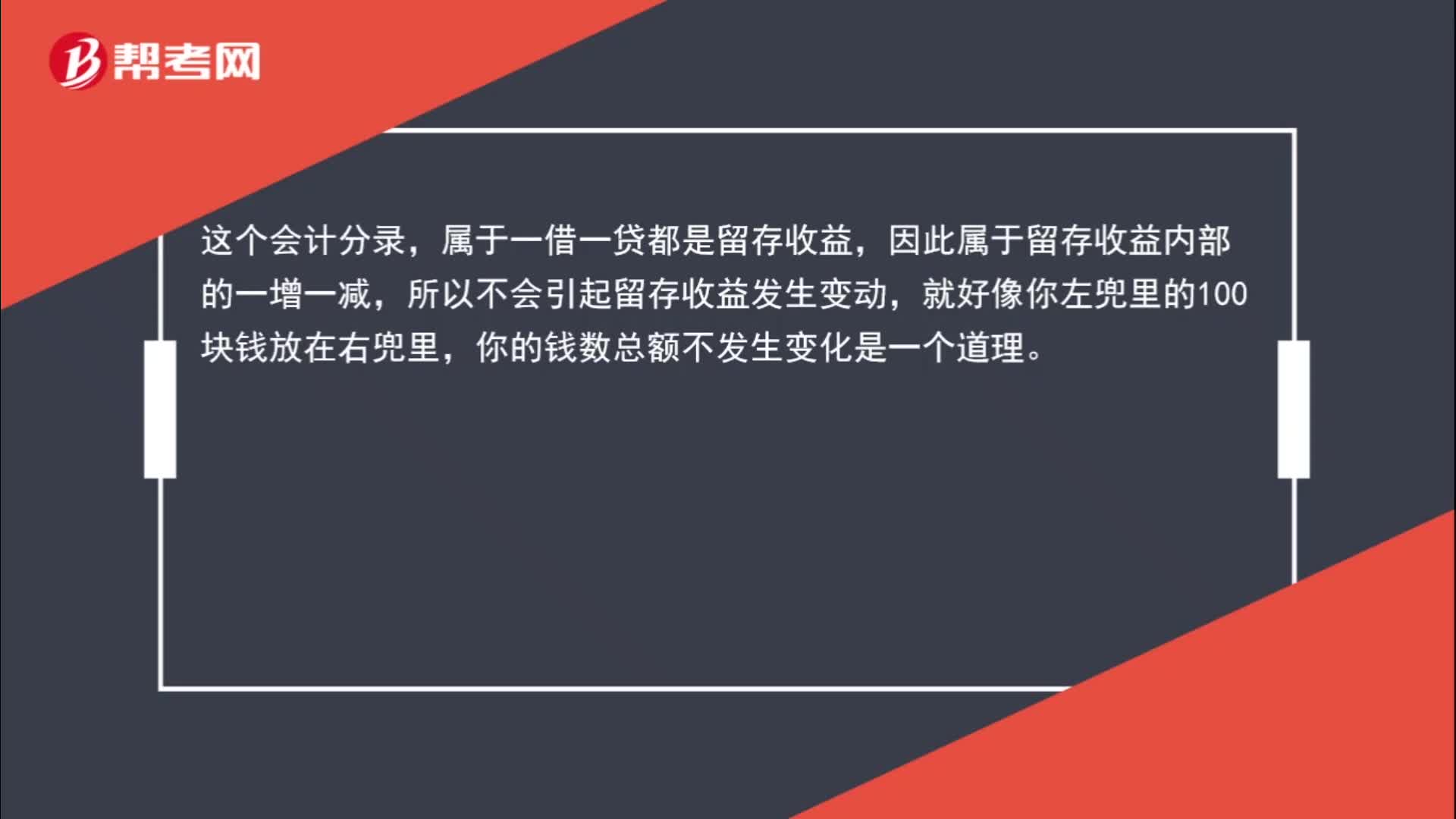

01:04盈余公积补亏为什么不会引起留存收益变动?:盈余公积补亏为什么不会引起留存收益变动?如果以盈余公积补亏时,会计分录如下:盈余公积:利润分配——盈余公积补亏:借,利润分配——盈余公积补亏,贷,利润分配——未分配利润,这个会计分录,属于一借一贷都是留存收益。因此属于留存收益内部的一增一减所以不会引起留存收益发生变动就好像你左兜里的100块钱放在右兜里你的钱数总额不发生变化是一个道理

00:58

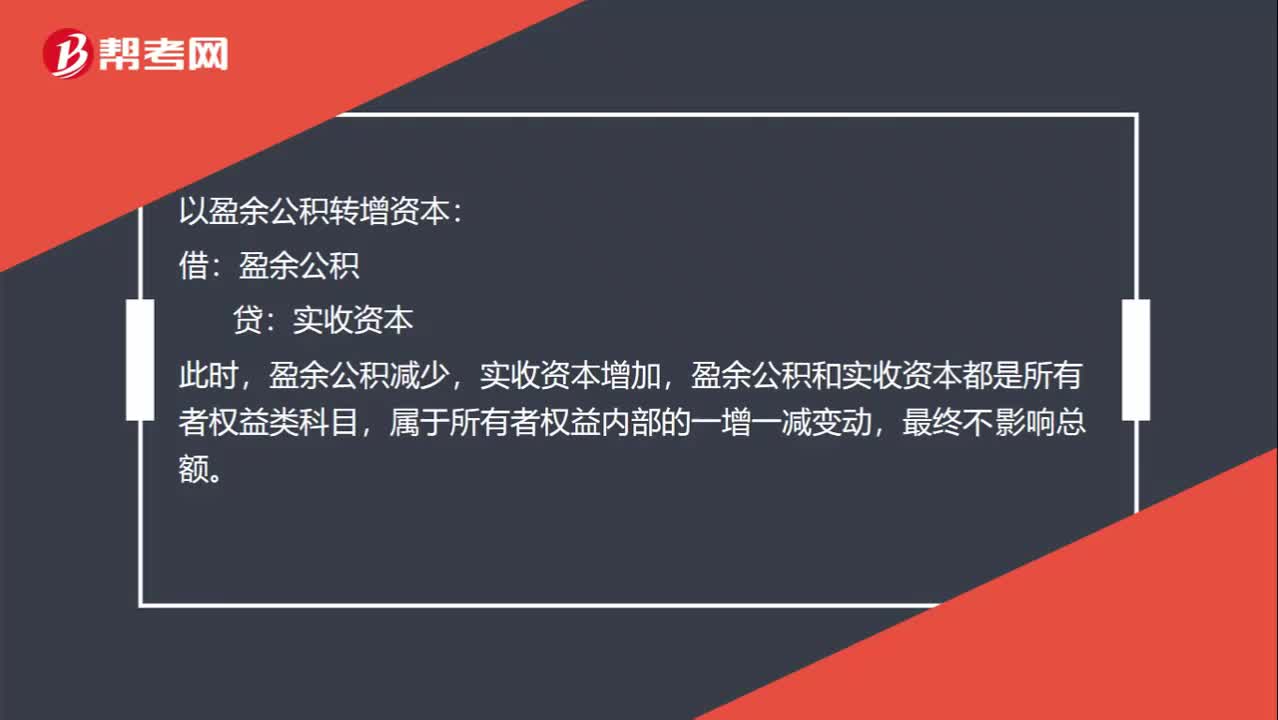

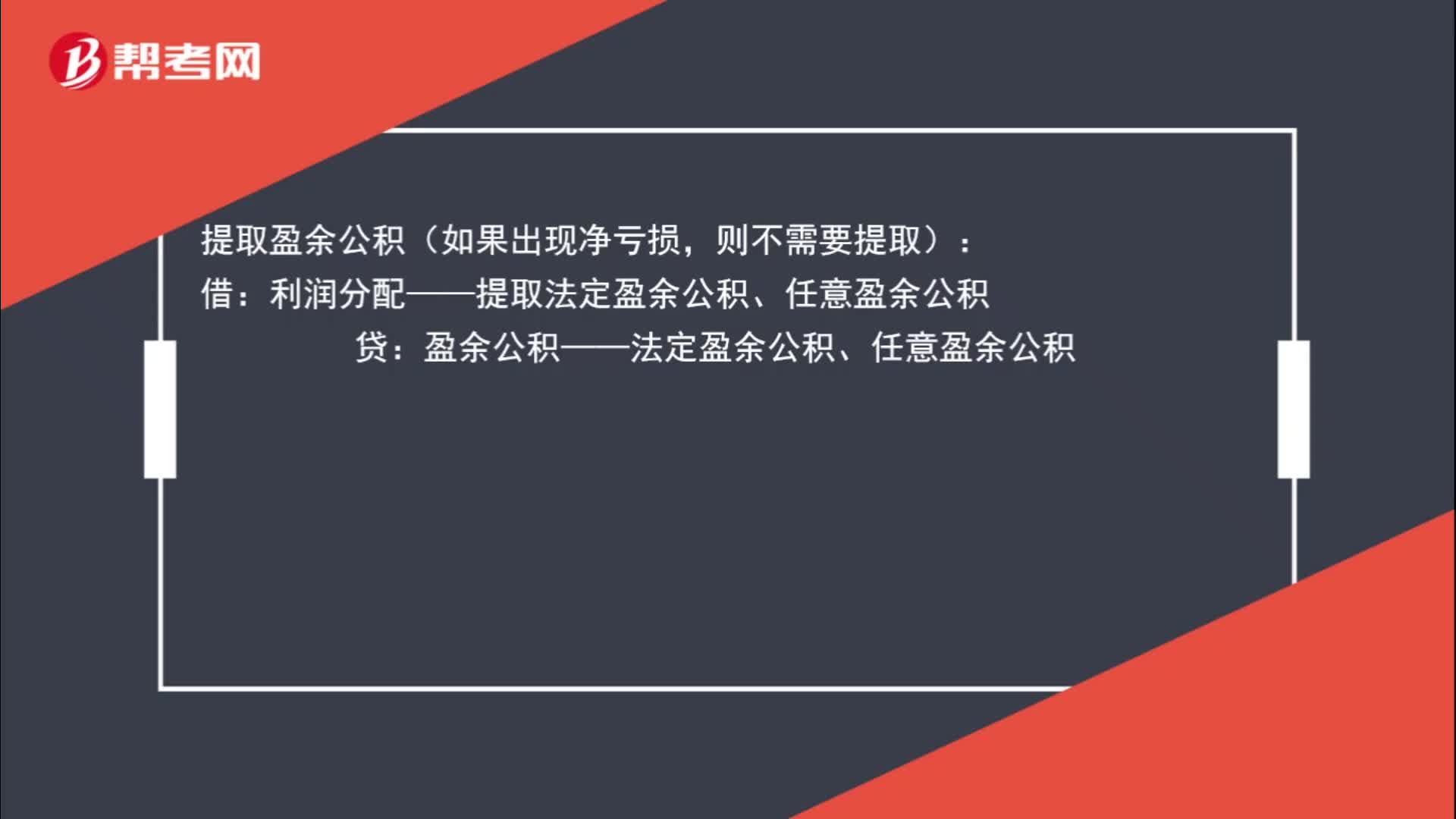

00:58提取盈余公积和资本公积转增资本的分录是什么?:提取盈余公积和资本公积转增资本的分录是什么?资本公积转增资本的会计分录为:提取盈余公积(如果出现净亏损,则不需要提取):利润分配——提取法定盈余公积、任意盈余公积:盈余公积——法定盈余公积、任意盈余公积:借资本公积贷实收资本股本

01:12

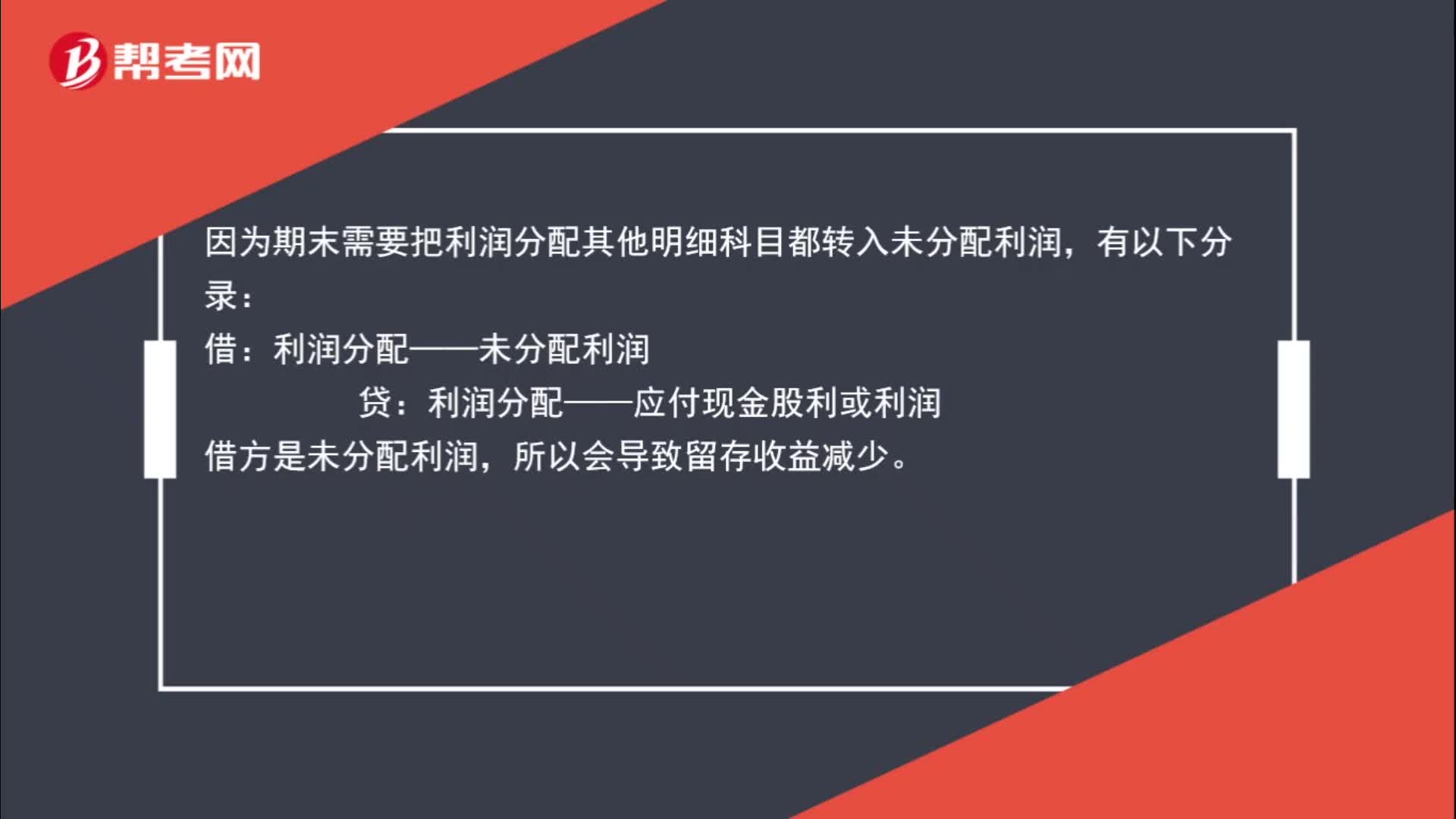

01:12用净利润发放现金股利为什么导致留存收益减少?:用净利润发放现金股利为什么导致留存收益减少?用净利润发放现金股利:应付股利:因为期末需要把利润分配其他明细科目都转入未分配利润:有以下分录:借,利润分配——未分配利润。贷利润分配——应付现金股利或利润借方是未分配利润所以会导致留存收益减少

03:59

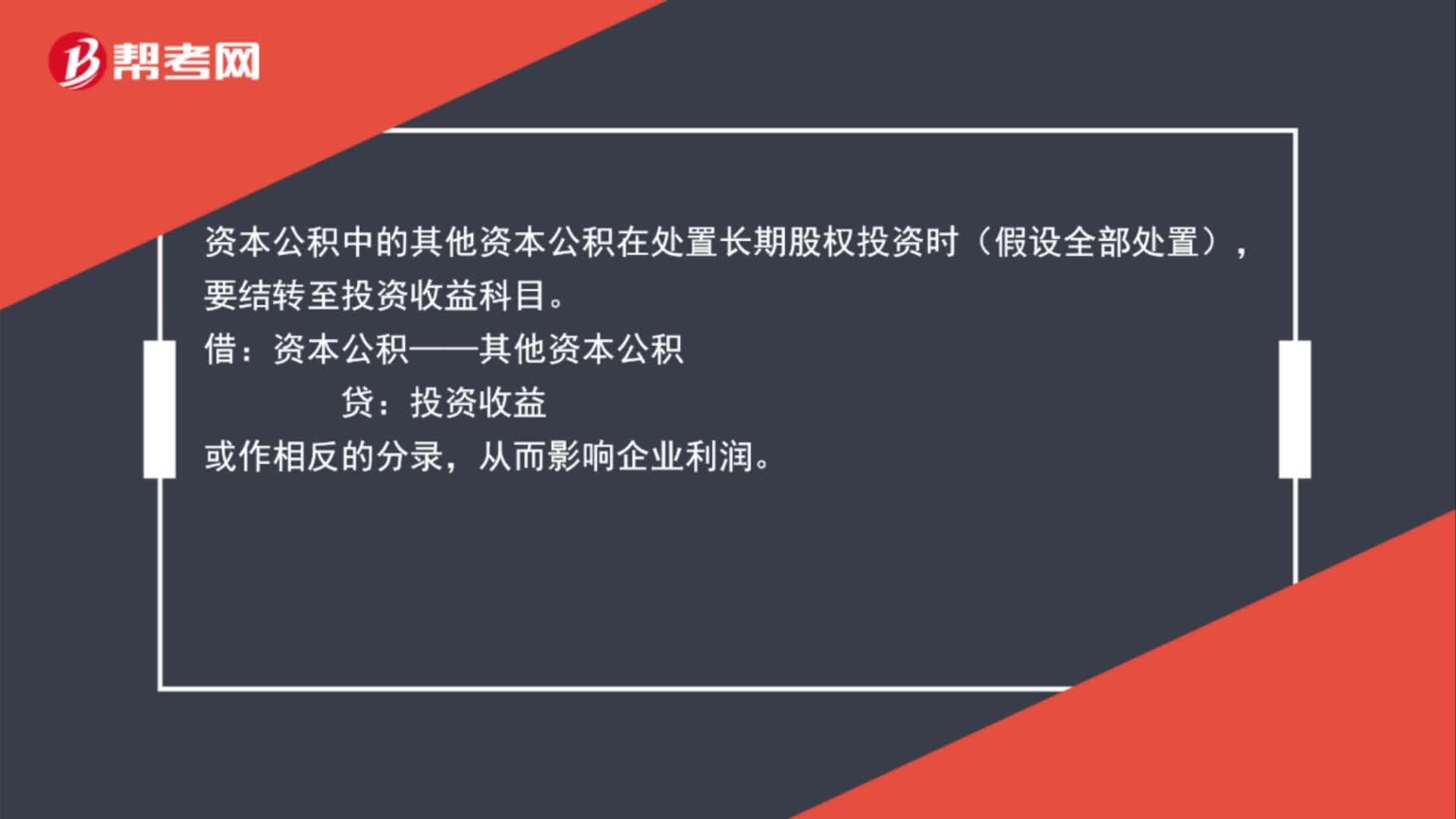

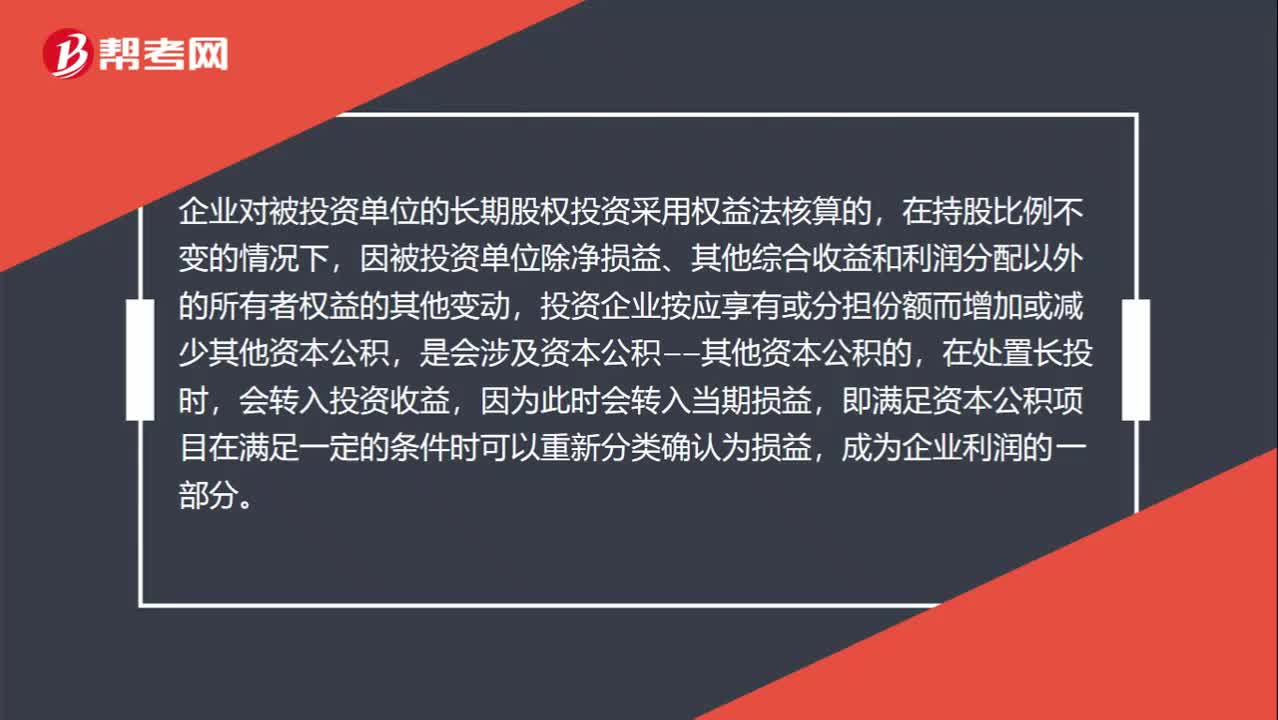

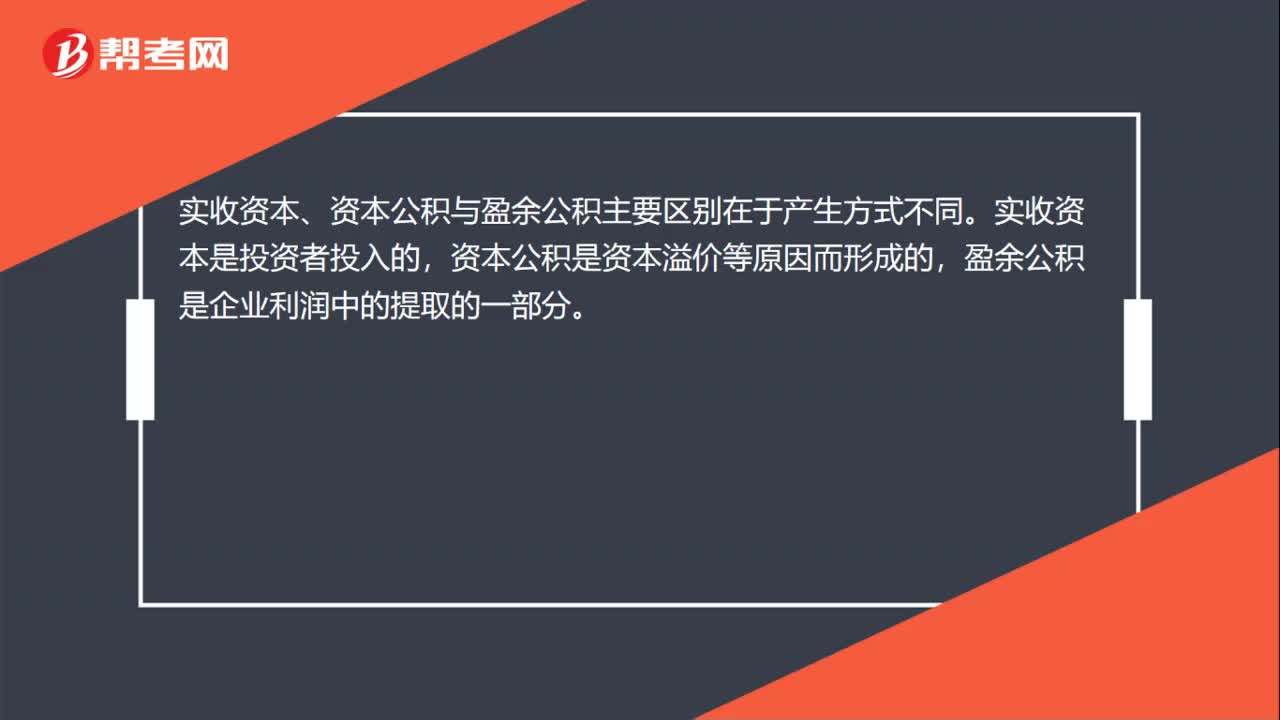

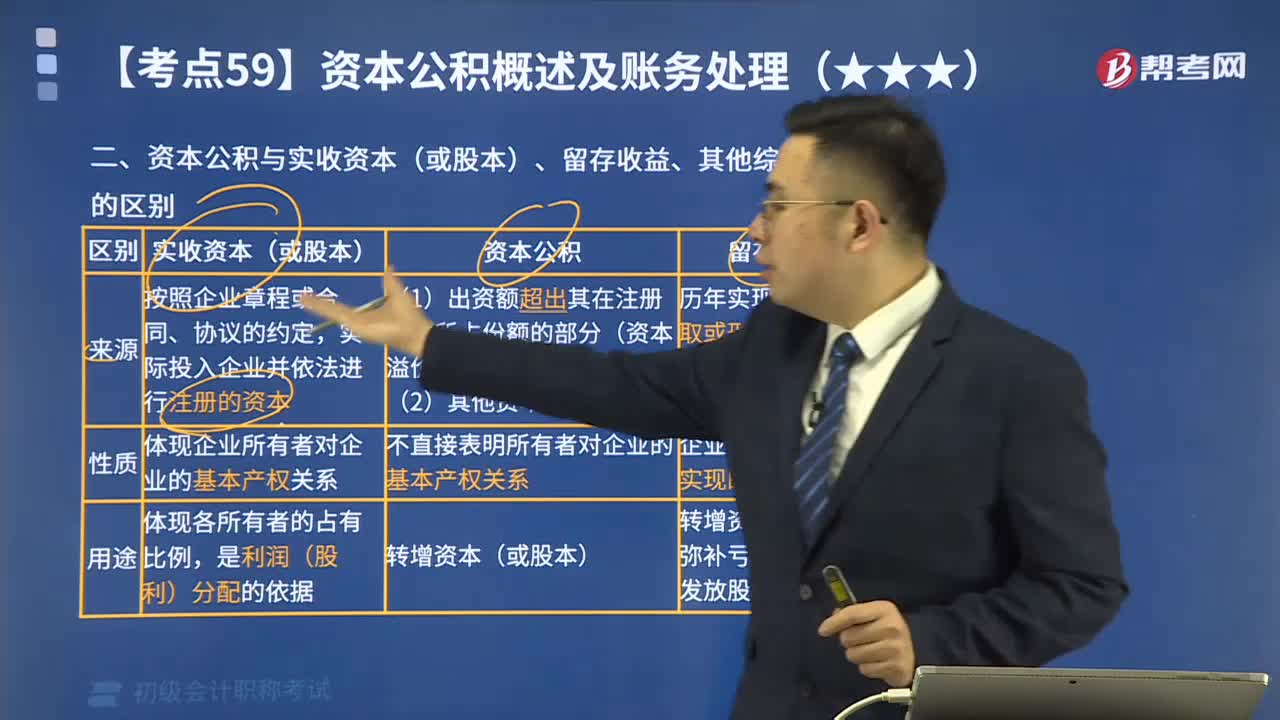

03:59资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?:资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?实收资本的构成比例或股东的股份比例,实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:25

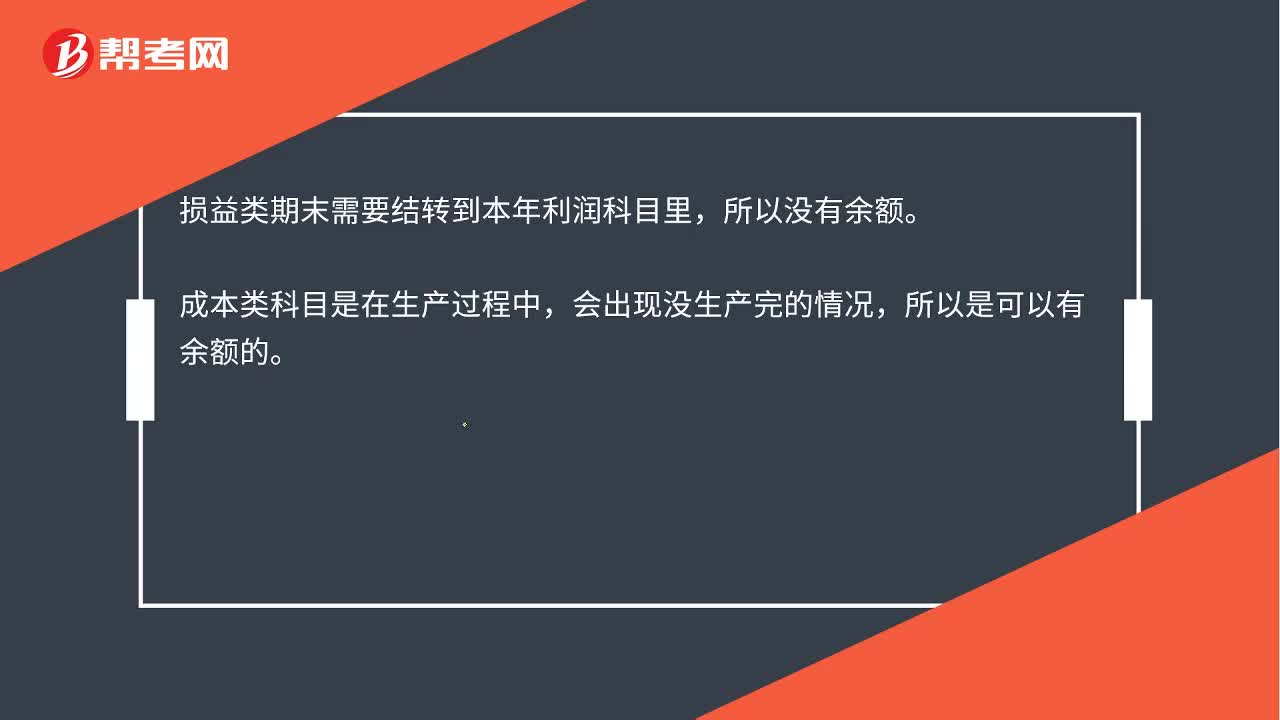

00:25成本类、损益类科目期末的结转,为什么成本有余额而损益没有?:成本类、损益类科目期末的结转,为什么成本有余额而损益没有?损益类期末需要结转到本年利润科目里,所以没有余额。成本类科目是在生产过程中,会出现没生产完的情况,所以是可以有余额的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日