下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:08

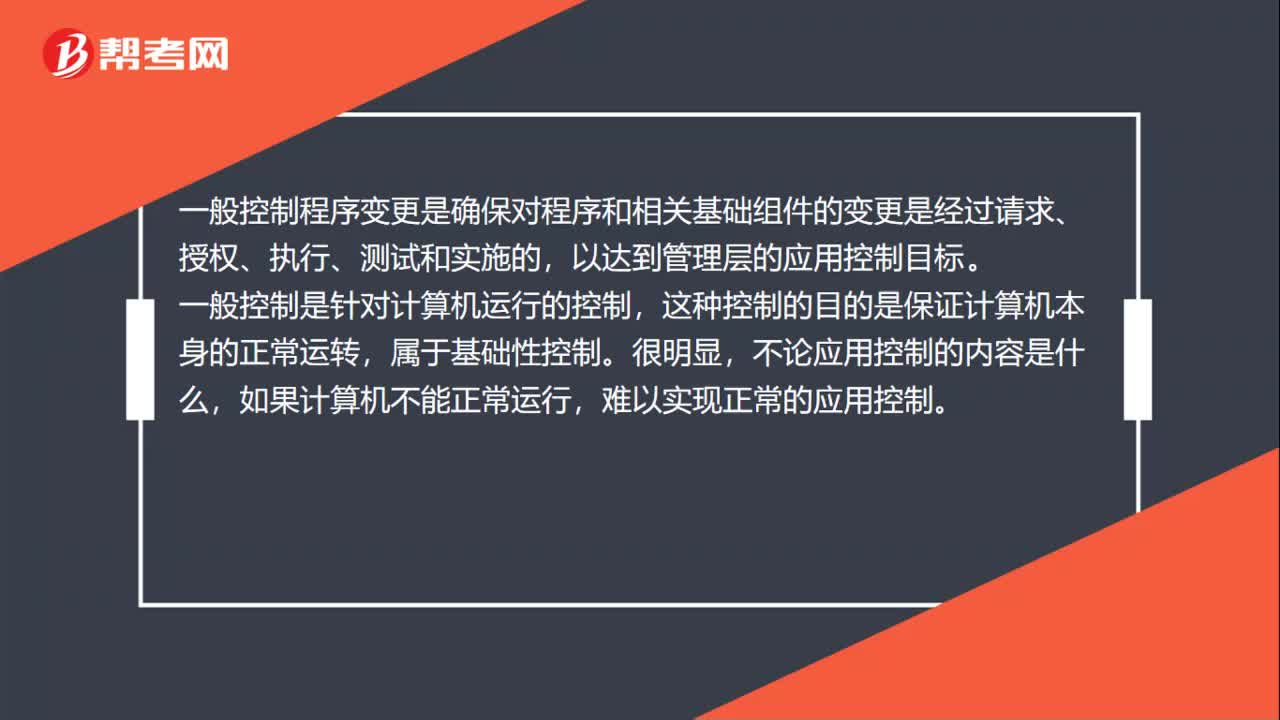

01:08一般控制程序变更是什么?:一般控制程序变更是什么?一般控制程序变更是确保对程序和相关基础组件的变更是经过请求、授权、执行、测试和实施的,一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制。

00:25

00:25怎么理解企业配股不改变老股东对公司的控制权不改变老股东的各种权利?:怎么理解企业配股不改变老股东对公司的控制权不改变老股东的各种权利?这个是所有股东均配股的情况下,配股是针对原有股东而言的,所有股东都进行配股,则每位股东所有权所占的比重还是不变的,所以不改变控制权和各种权利。

00:26

00:26抵押权人与抵押人可以协议变更抵押权顺位吗?:抵押权人与抵押人可以协议变更抵押权顺位吗?抵押权人与抵押人可以协议变更抵押权顺位以及被担保的债权数额等内容,但抵押权顺位的变更,未经其他抵押权人书面同意,不得对其他抵押权人产生不利影响。

11:38

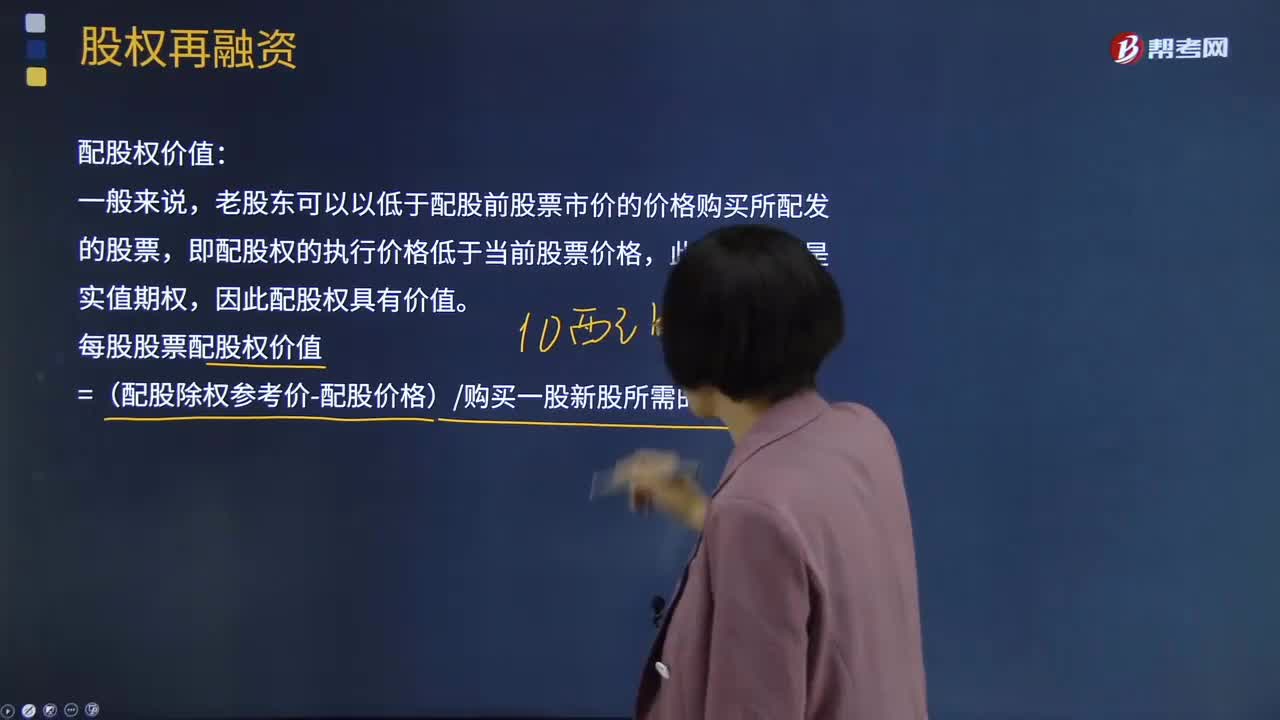

11:38什么是股权再融资的配股权价值?:老股东可以以低于配股前股票市价的价格购买所配发的股票,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。每股股票配股权价值=(配股除权参考价-配股价格)购买一股新股所需的股数,配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元股的80%。配股后股票的价格应等于配股除权价格。

03:50

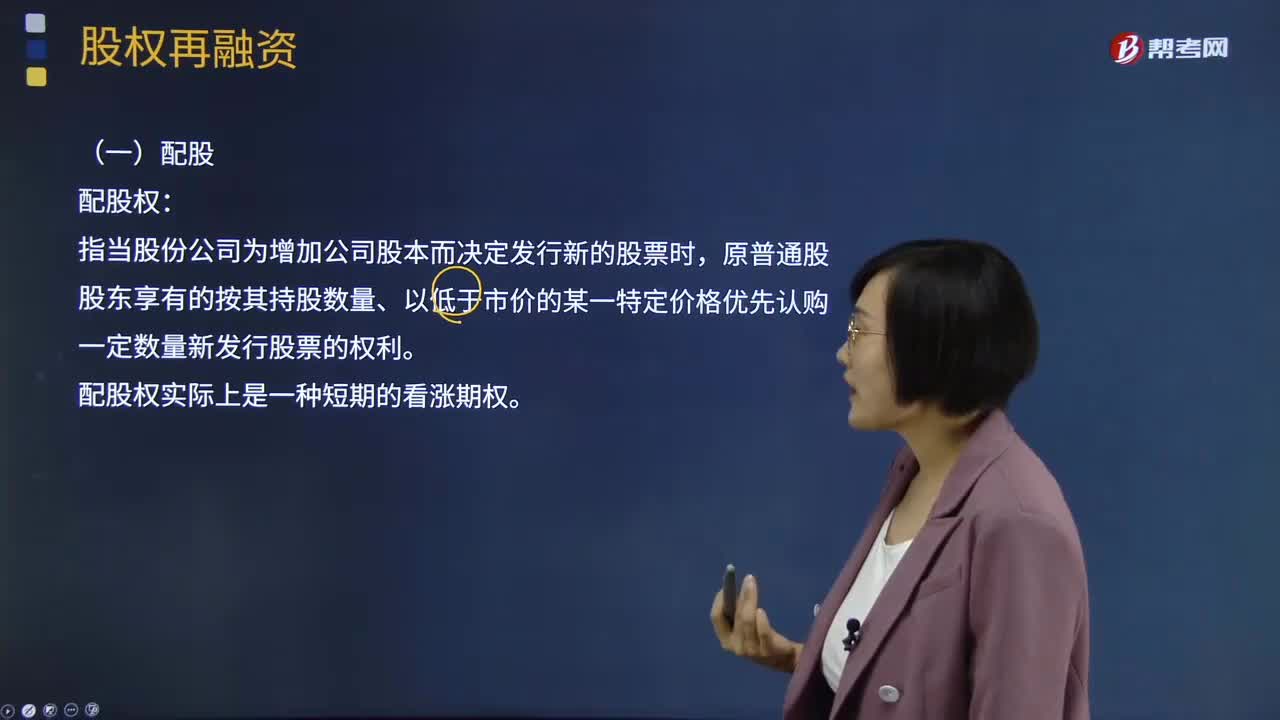

03:50股权再融资的配股权是指什么?:股权再融资的配股权是指什么?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:指当股份公司为增加公司股本而决定发行新的股票时,原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。2、因发行新股导致短期内每股收益稀释,通过折价配售的方式可以给老股东一定的补偿;3、鼓励老股东认购新股,配股价格由主承销商和发行人协商确定。

01:19

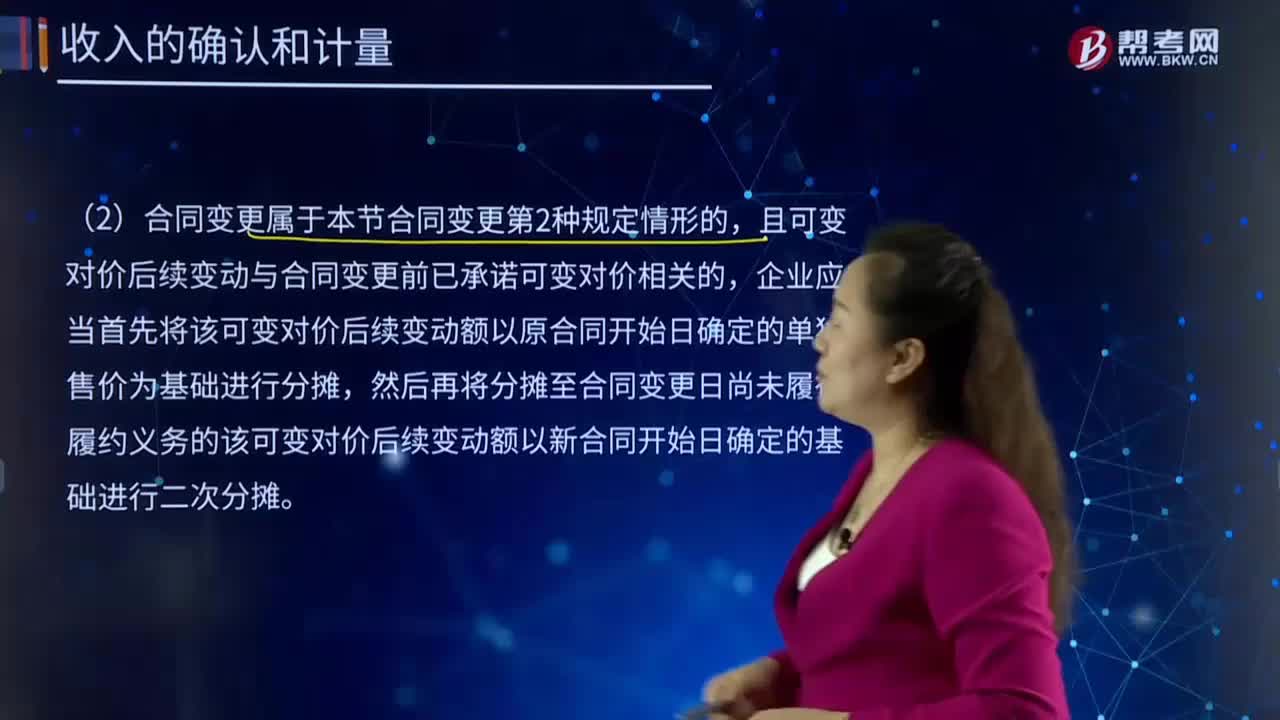

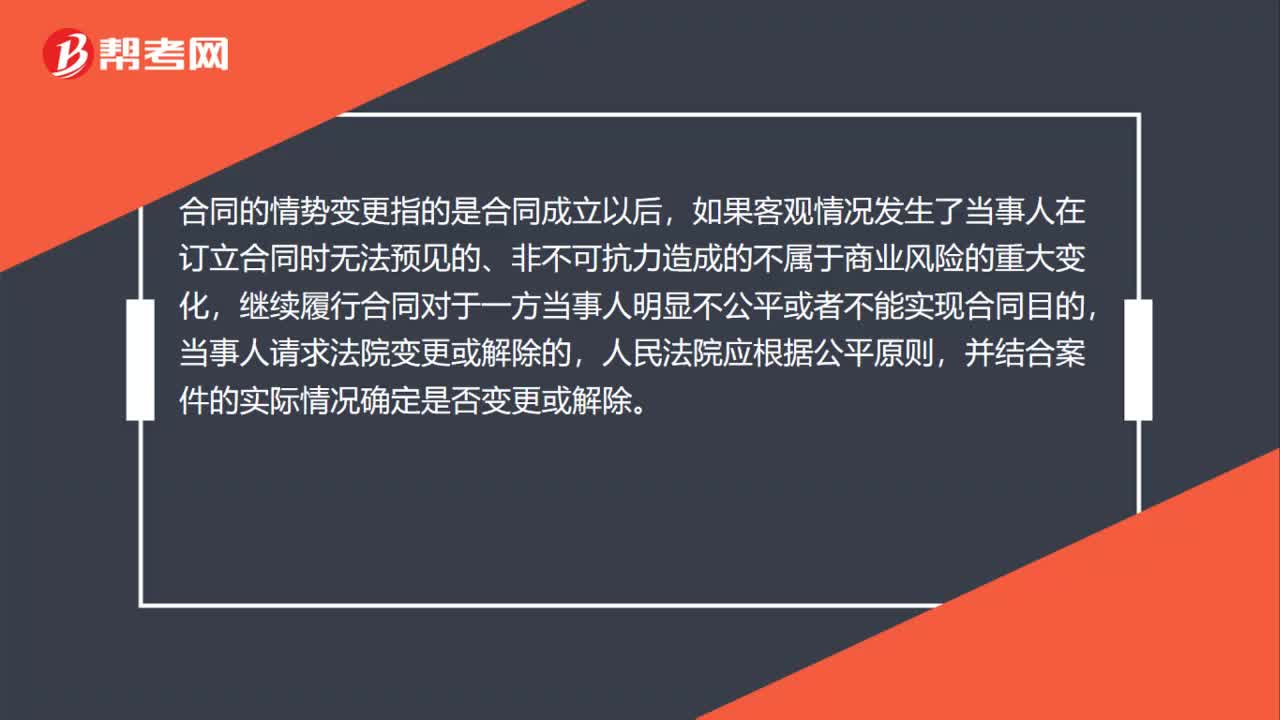

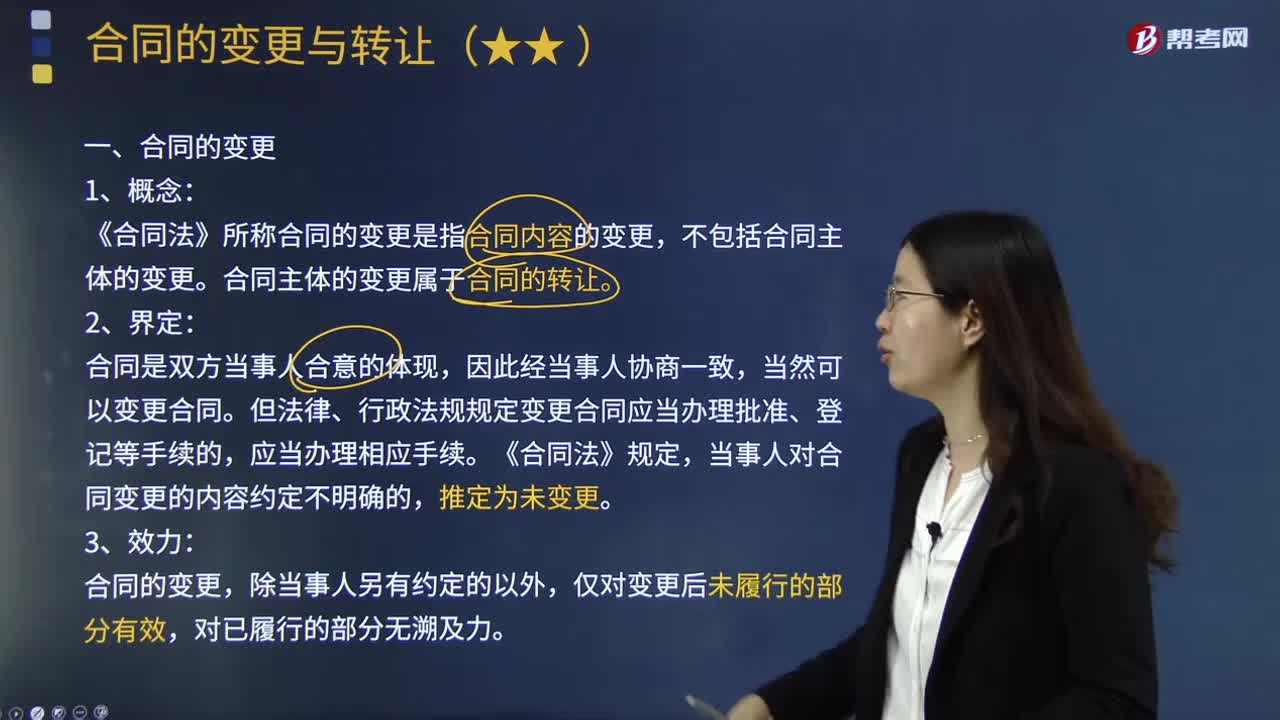

01:19合同的变更的具体内容是什么?:合同的变更的具体内容是什么?《合同法》所称合同的变更是指合同内容的变更,合同主体的变更属于合同的转让。合同是双方当事人合意的体现,但法律、行政法规规定变更合同应当办理批准、登记等手续的,当事人对合同变更的内容约定不明确的,合同的变更,仅对变更后未履行的部分有效,不包括合同主体的变更;③变更合同应当办理批准、登记等手续的,当事人一方应向对方提出变更合同的要约(先做出意思表示);

00:11

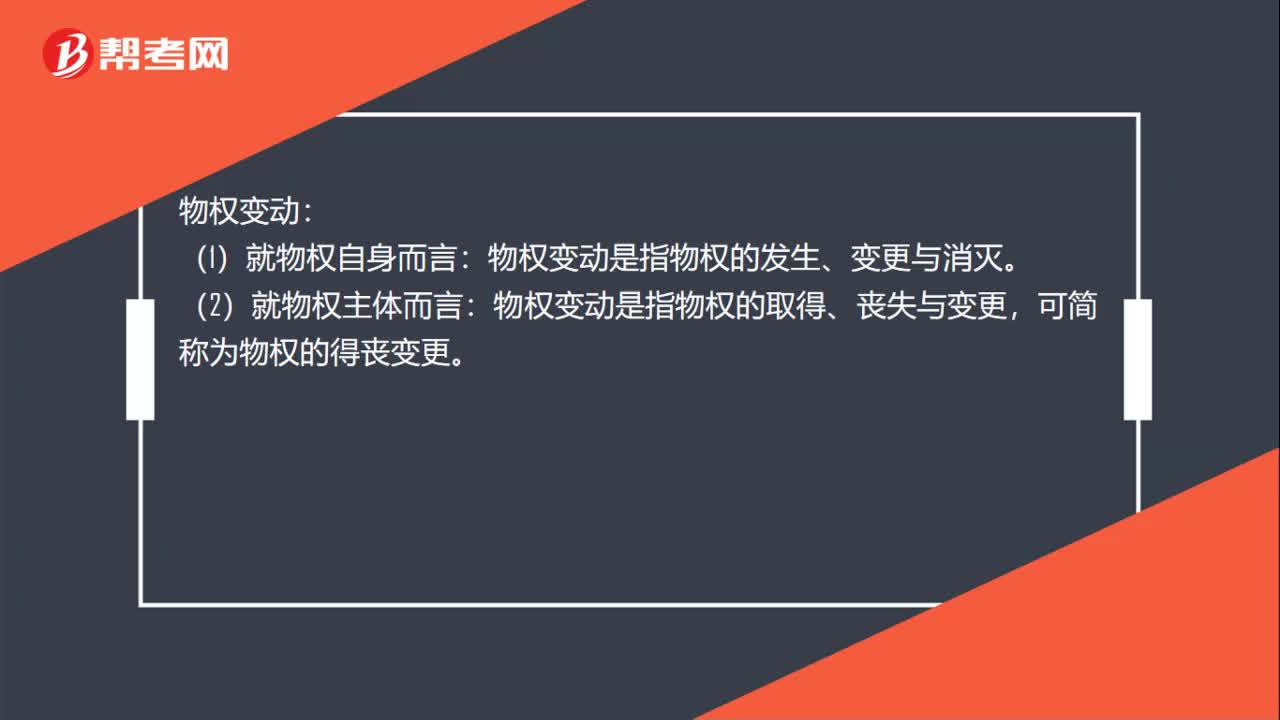

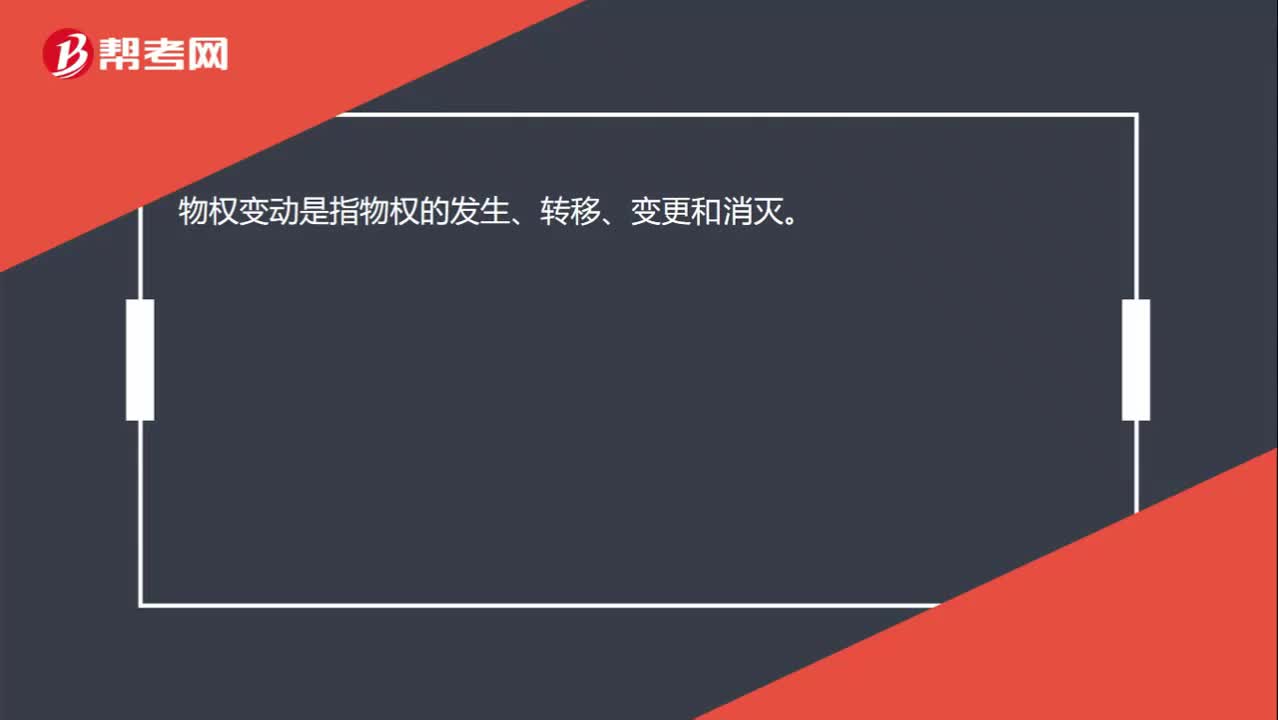

00:11物权变动是什么意思?:物权变动是指物权的发生、转移、变更和消灭。

00:36

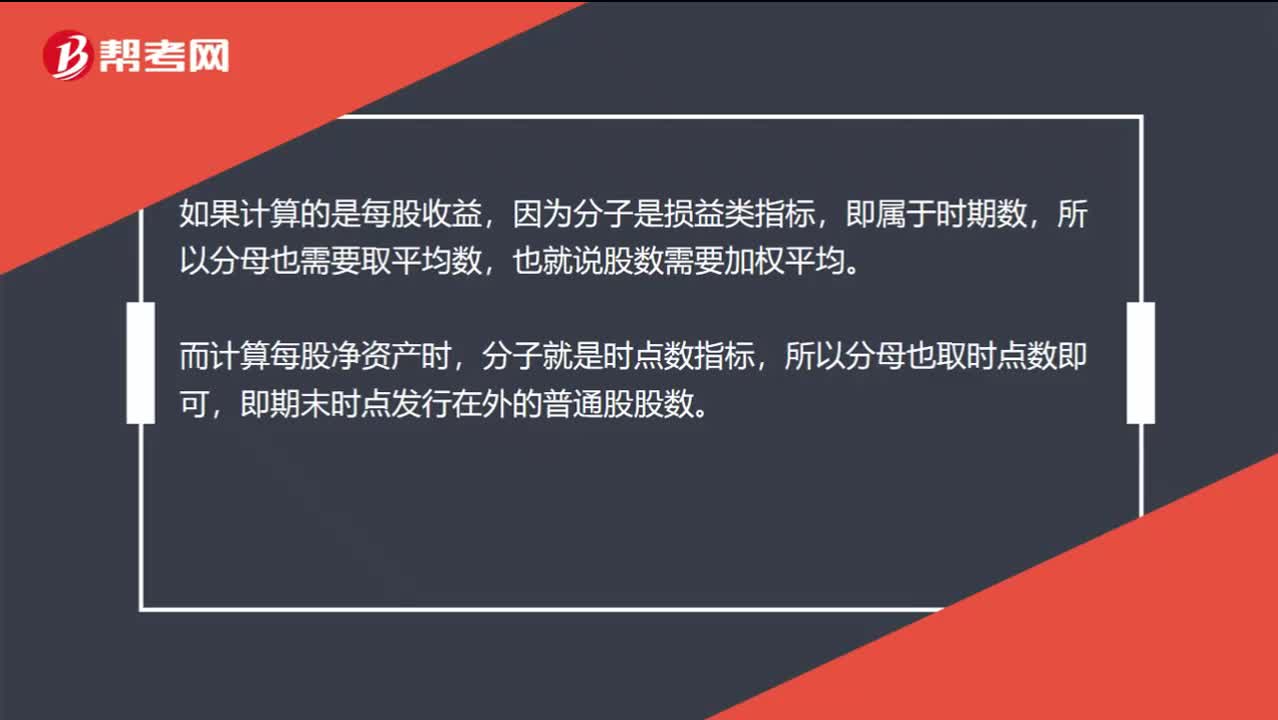

00:36为什么流通在外的普通股股数不用加权平均?:为什么流通在外的普通股股数不用加权平均?如果计算的是每股收益,因为分子是损益类指标,即属于时期数,所以分母也需要取平均数,也就说股数需要加权平均。而计算每股净资产时,分子就是时点数指标,所以分母也取时点数即可,即期末时点发行在外的普通股股数。

01:21

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

00:36

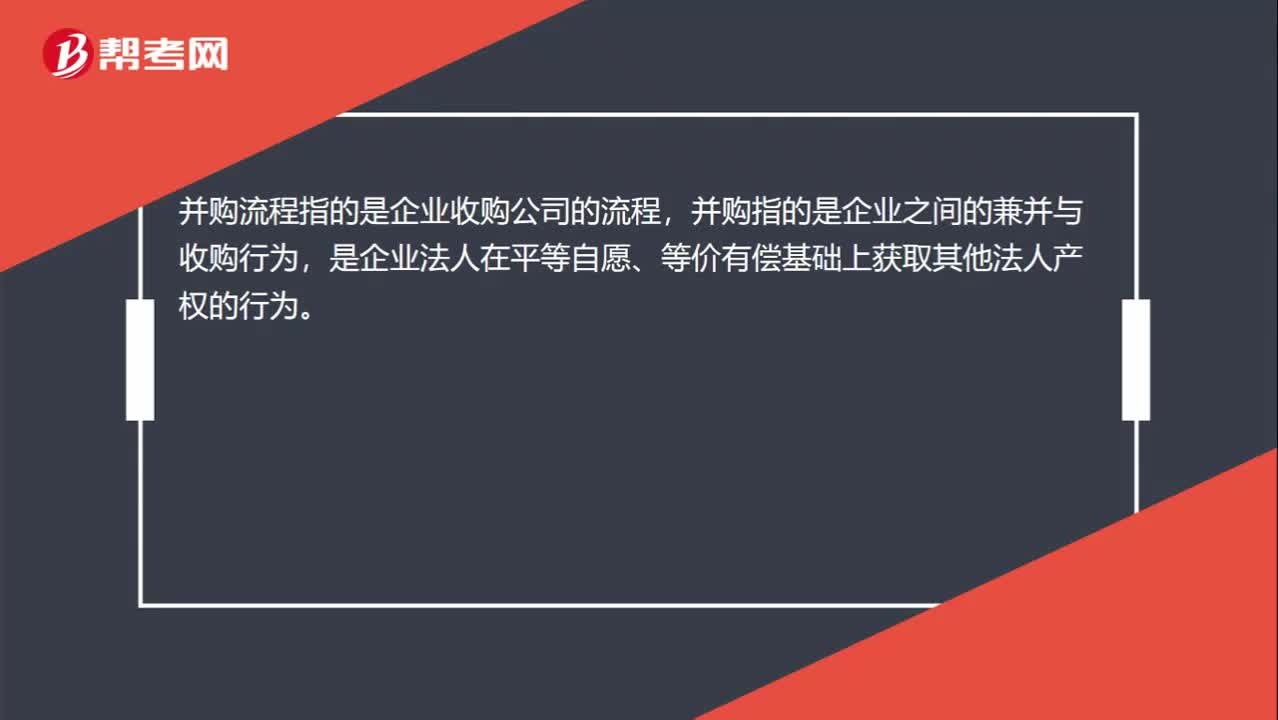

00:36并购流程是什么?:并购流程是什么?并购流程指的是企业收购公司的流程,并购指的是企业之间的兼并与收购行为,是企业法人在平等自愿、等价有偿基础上获取其他法人产权的行为。主要包括三个阶段:1.并购准备阶段;2.并购实施阶段;3.并购整合阶段。

06:01

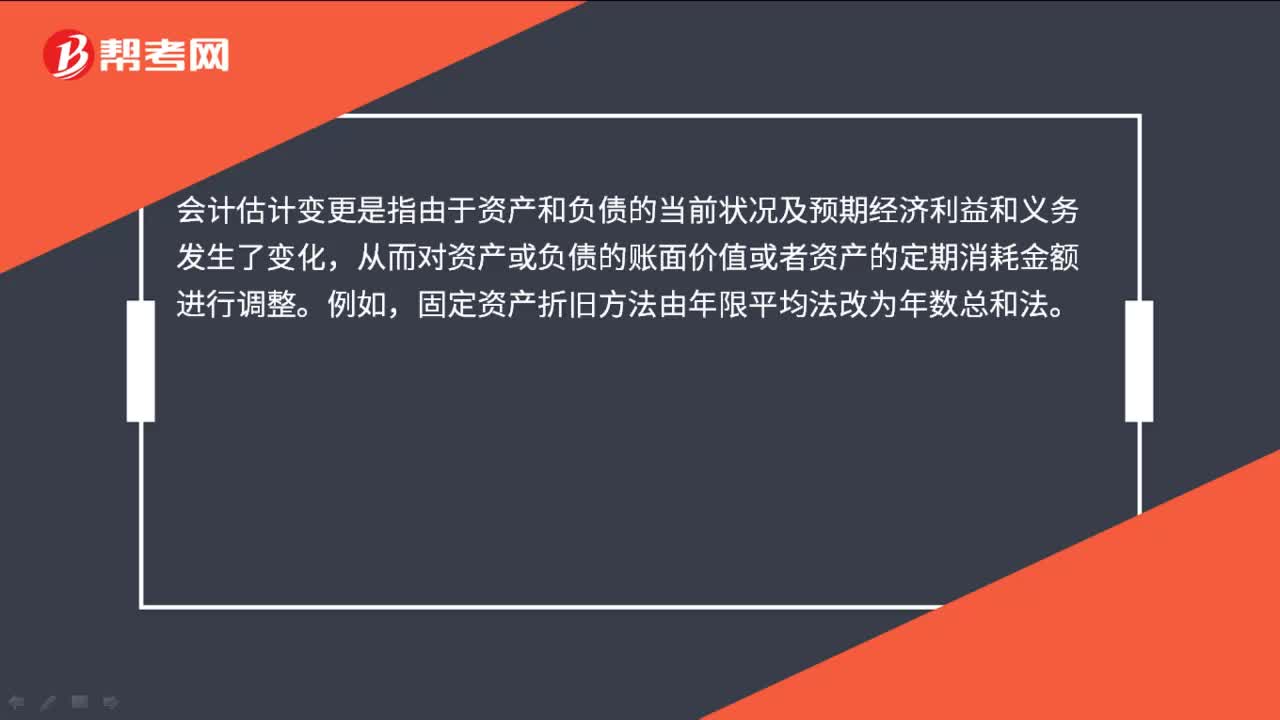

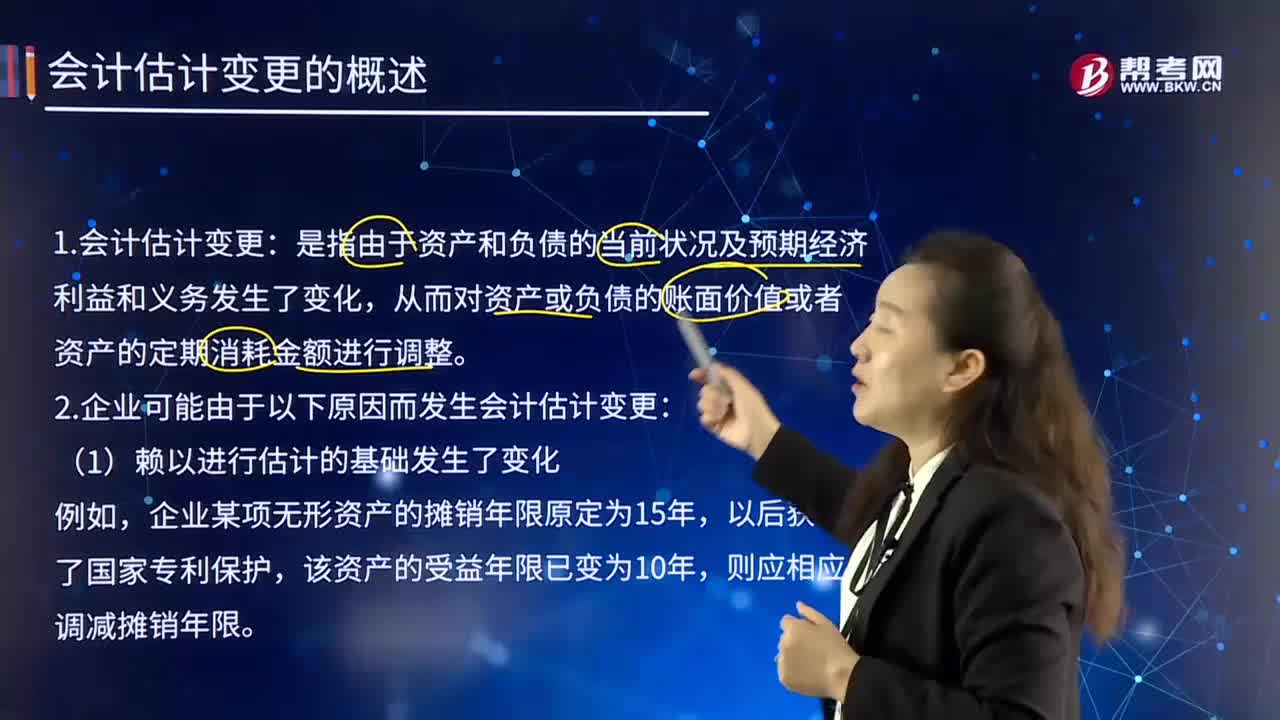

06:01什么是会计估计变更?:会计估计变更是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。固定资产折旧方法由年限平均法改为年数总和法。会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指由于资产和负债的当前状况及预期未来经济利益和义务发生了变化,从而对资产或负债的账面价值或资产的定期消耗金额进行的重估和调整。

02:12

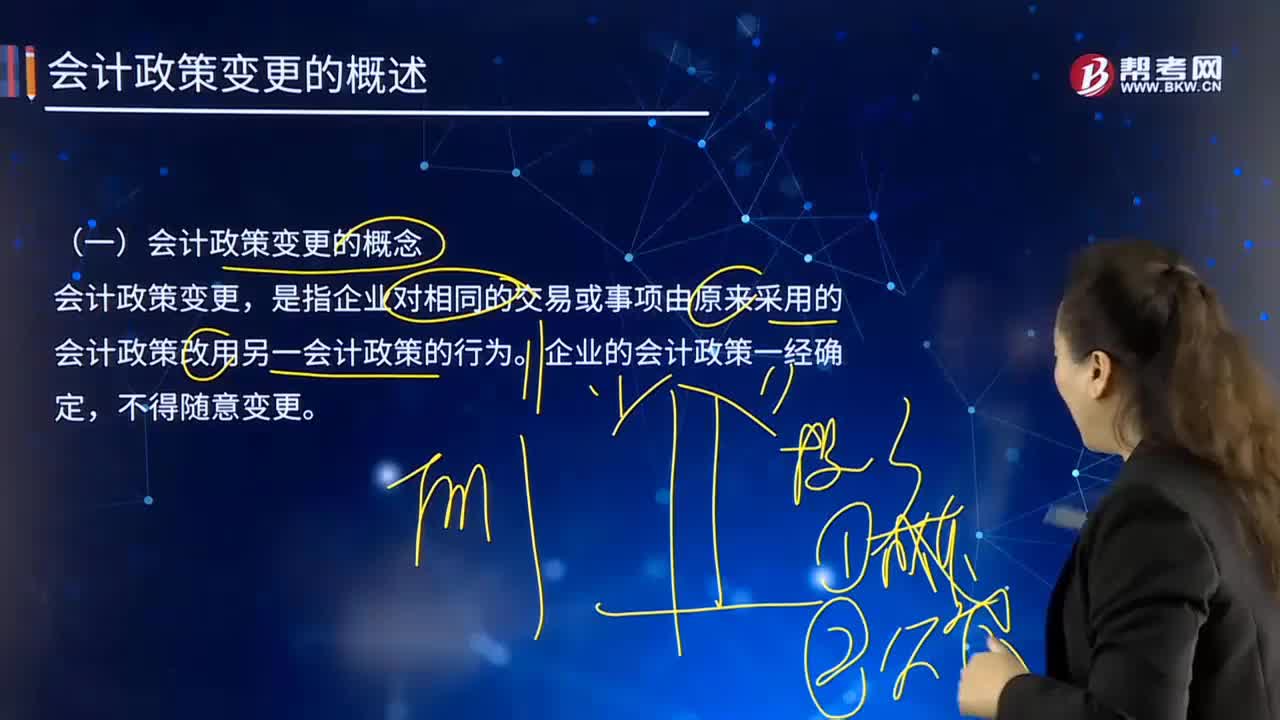

02:12会计政策变更的概念是什么?:会计政策变更的概念是什么?会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。企业的会计政策一经确定,为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势。企业采用的会计政策,势必会削弱会计信息的可比性。会计政策变更涉及会计收益或费用发生变化的,必然影响到企业会计利润发生增减变化。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日