下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:53

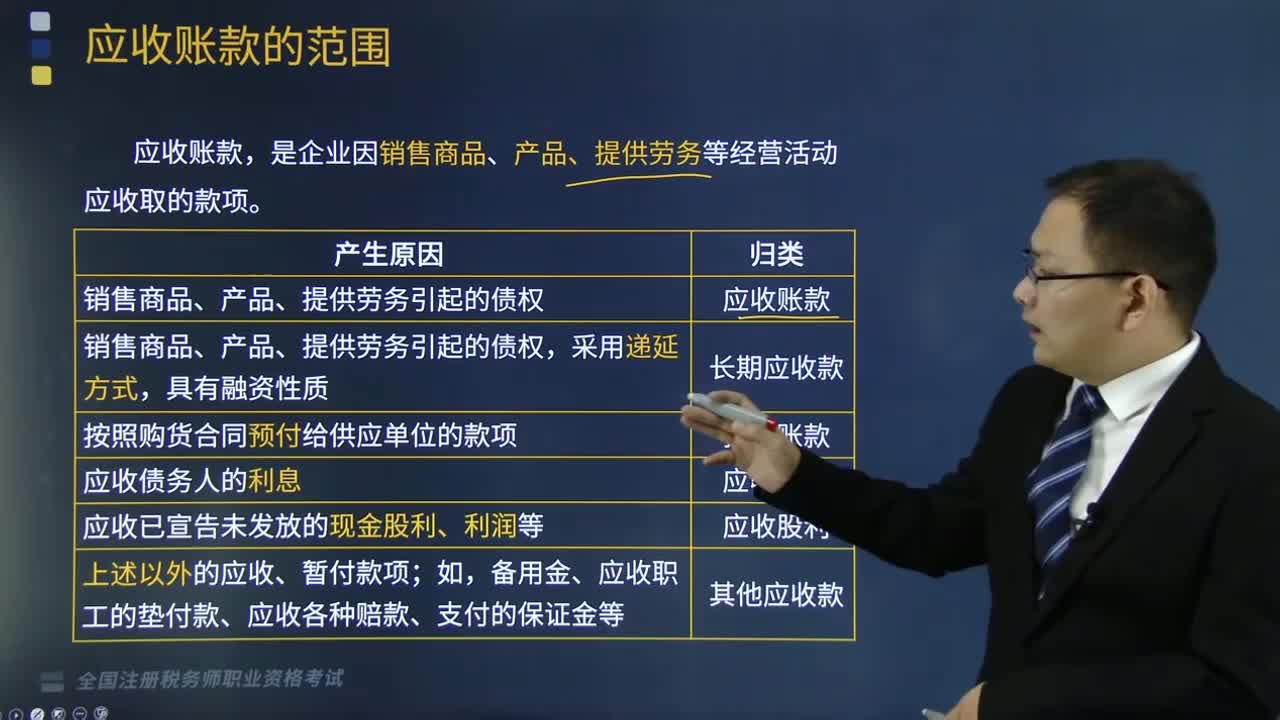

02:53应收账款的核算包括哪些内容?:应收账款的核算包括哪些内容?是企业因销售商品、产品、提供劳务等经营活动应收取的款项。(1)应收账款是企业因销售商品产品。(3)预付款是按照购货合同预付给供应单位的款项,是指企业应收取的现金股利和应收取其他单位分配的利润,是企业债权投资、其他债权投资等应收取的利息;(6)其他应收款项是指上述以外的应收、暂付款项,备用金、应收职工的垫付款、应收各种赔款、支付的保证金等,2.应收账款的计价。

02:54

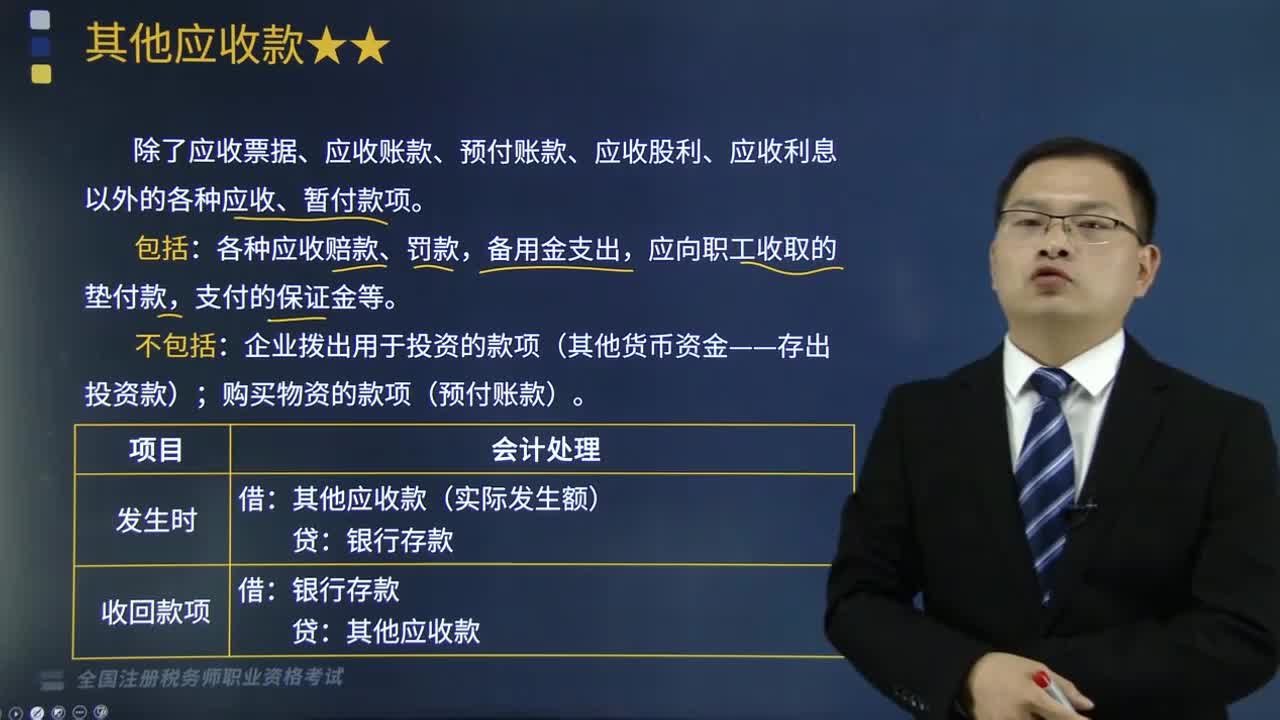

02:54其他应收款项的核算内容包括哪些?:其他应收款项的核算内容包括哪些?其他应收款项是除了应收票据、应收账款、预付账款、应收股利、应收利息以外的各种应收、暂付款项。企业拨出用于投资的款项(其他货币资金——存出投资款);购买物资的款项(预付账款)。(3)其他应收款的会计分录如下:其他应收款(实际发生额):A.代垫的已销商品的运杂费。C.支付的租入包装物的押金;D.应收出租包装物的租金,E.向职工收取的各种垫付款项。

02:58

02:58应收账款的日常管理包括哪些内容?:(1)对应收账款实施追踪分析的重点是赊销商品的销售与变现能力,2.应收账款账龄分析,(3)应收账款账龄分析主要是考查研究应收账款的账龄结构,企业应采取不同的收账方法:3.建立应收账款坏账准备制度,应收账款保理是企业将赊销形成的未到期应收账款:(2)应收账款保理的作用。A.应收账款追踪分析B.应收账款账龄分析C.建立应收账款坏账准备制度【解析】应收账款的日常管理包括

02:04

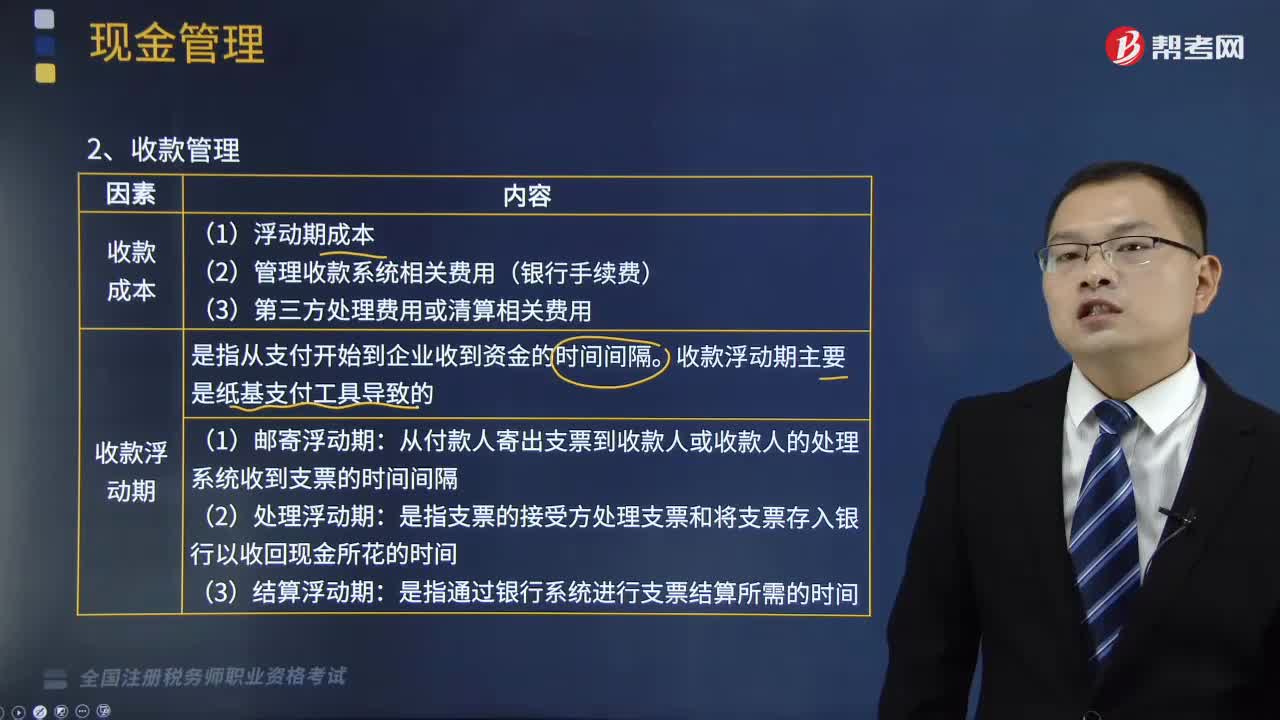

02:04收款管理和付款管理包括哪些内容?:收款管理和付款管理包括哪些内容?现金收支日常管理包括现金周转期、收款管理和付款管理。本文重点介绍收款管理和付款管理。②管理收款系统相关费用(银行手续费)。收款浮动期是指从支付开始到企业收到资金的时间间隔:收款浮动期主要是纸基支付工具导致的:从付款人寄出支票到收款人或收款人的处理系统收到支票的时间间隔;是指支票的接受方处理支票和将支票存入银行以收回现金所花的时间。

03:52

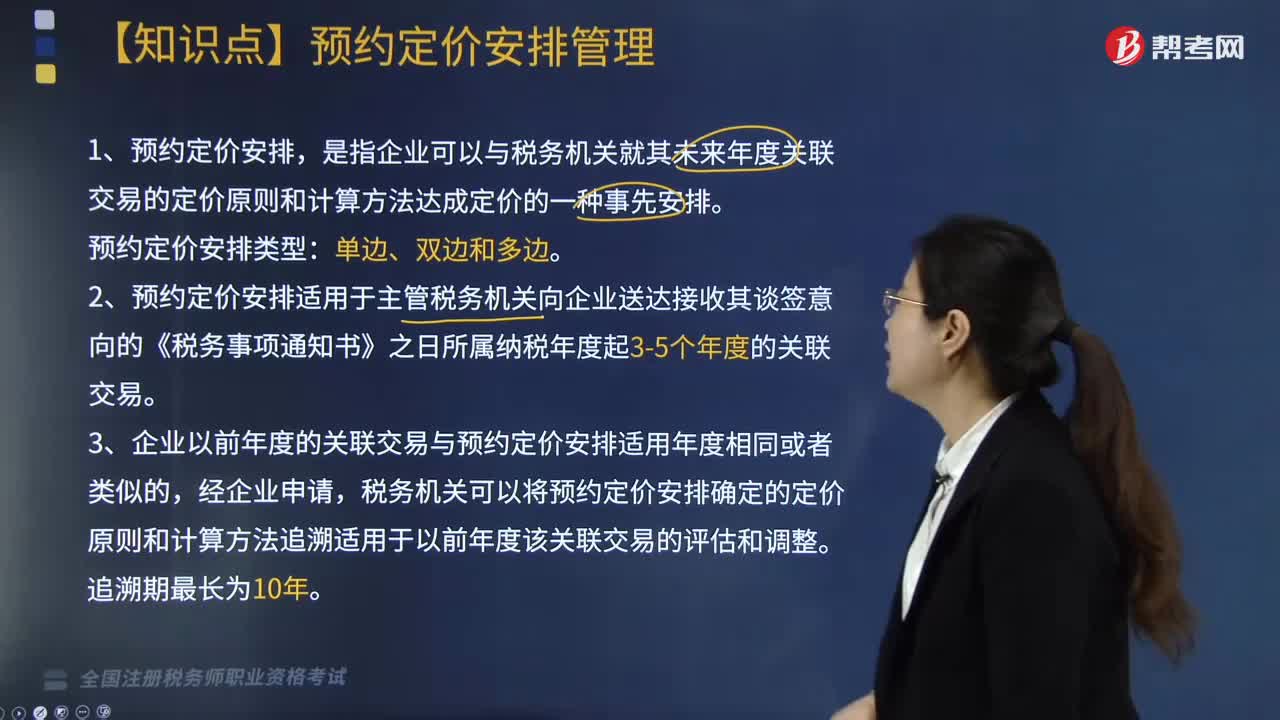

03:52预约定价安排管理包括哪些内容?:是指企业可以与税务机关就其未来年度关联交易的定价原则和计算方法达成定价的一种事先安排。2. 预约定价安排适用于主管税务机关向企业送达接收其谈签意向的《税务事项通知书》之日所属纳税年度起3-5个年度的关联交易。3. 企业以前年度的关联交易与预约定价安排适用年度相同或者类似的,税务机关可以将预约定价安排确定的定价原则和计算方法追溯适用于以前年度该关联交易的评估和调整。

05:38

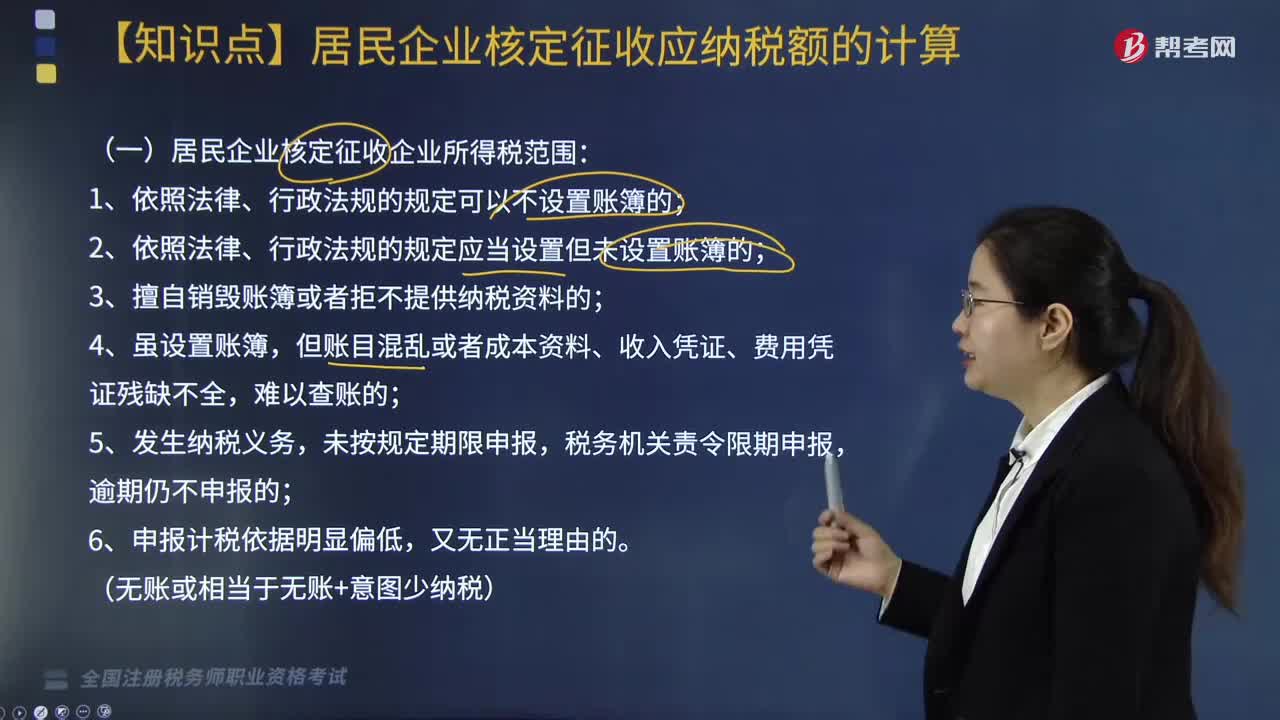

05:38居民企业核定征收应纳税额包括哪些内容?:居民企业核定征收应纳税额包括哪些内容?(一)居民企业核定征收企业所得税范围:1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业、符合条件的小型微利企业);(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的。能计算和推定纳税人收入总额或成本费用总额的。

04:46

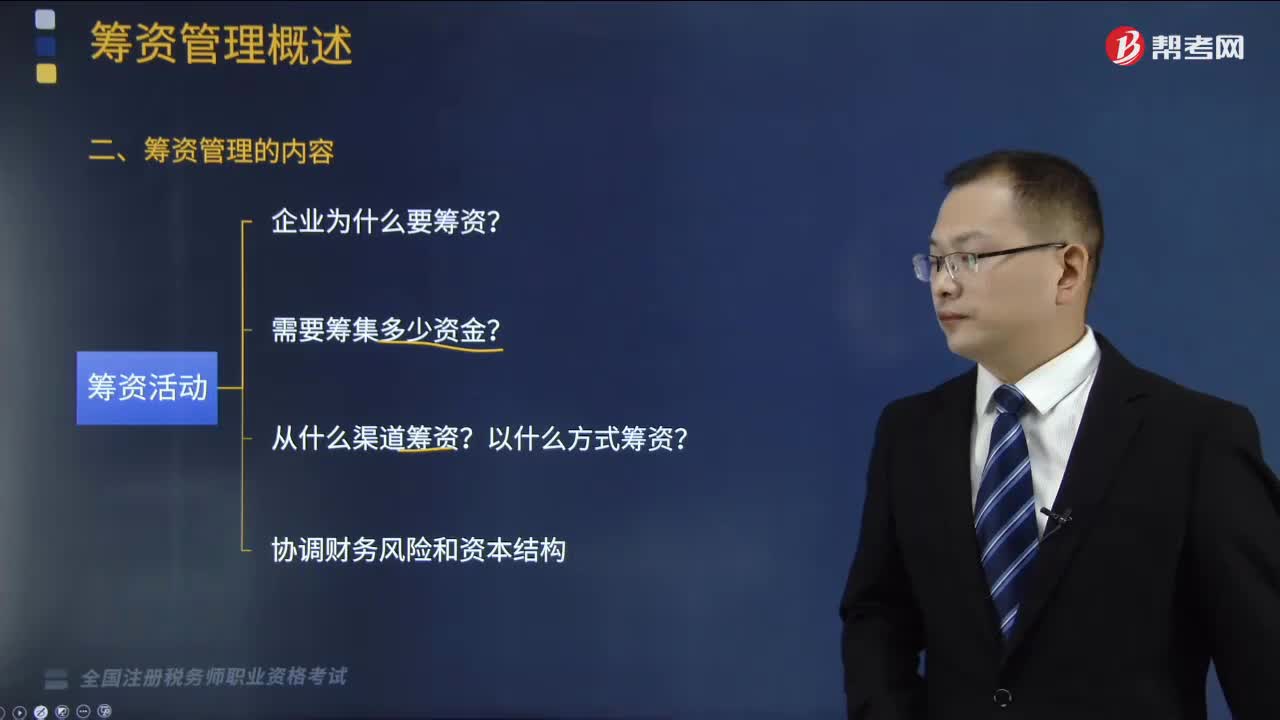

04:46快速认识筹资管理的内容包括哪些?:筹资管理的内容包括科学预计资金需要量。合理安排筹资渠道、选择筹资方式。企业要解决的问题是资金从哪里来并以什么方式取得,这就是筹资渠道的安排和筹资方式的选择问题;合理利用资本成本较低的资金种类,科学预计资金需要量在正常情况下,企业资金的需求,(1)满足经营运转的资金需要;(2)满足投资发展的资金需要。企业的筹资行为和筹资活动必须遵循国家的相关法律法规,合理预测资金的需要量。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

05:25

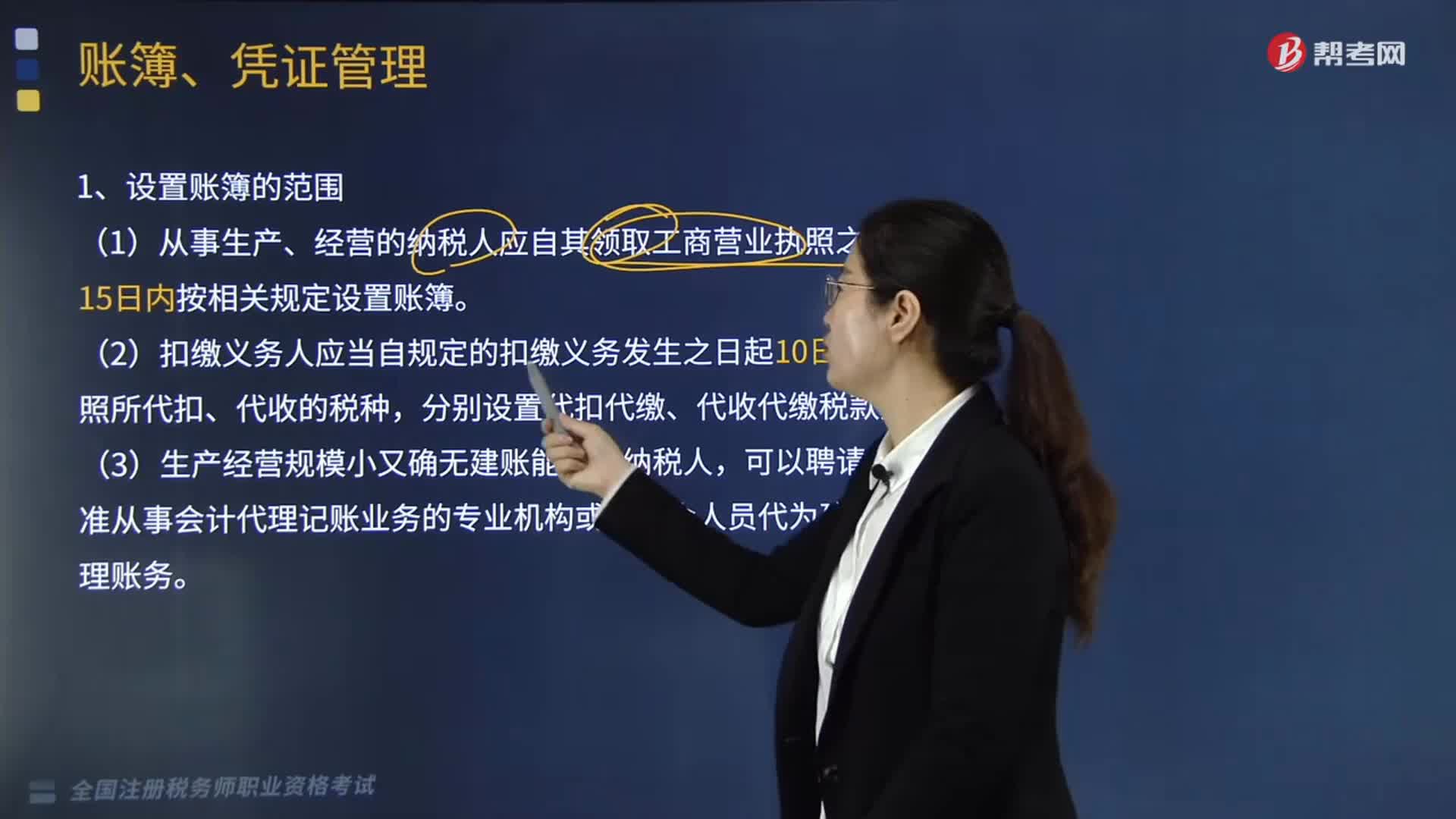

05:25账簿和凭证的管理包括哪些内容?:(1)从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按相关规定设置账簿,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案。应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。A.从事生产经营的纳税人应自发生纳税义务之日起10日内设置账簿;

02:49

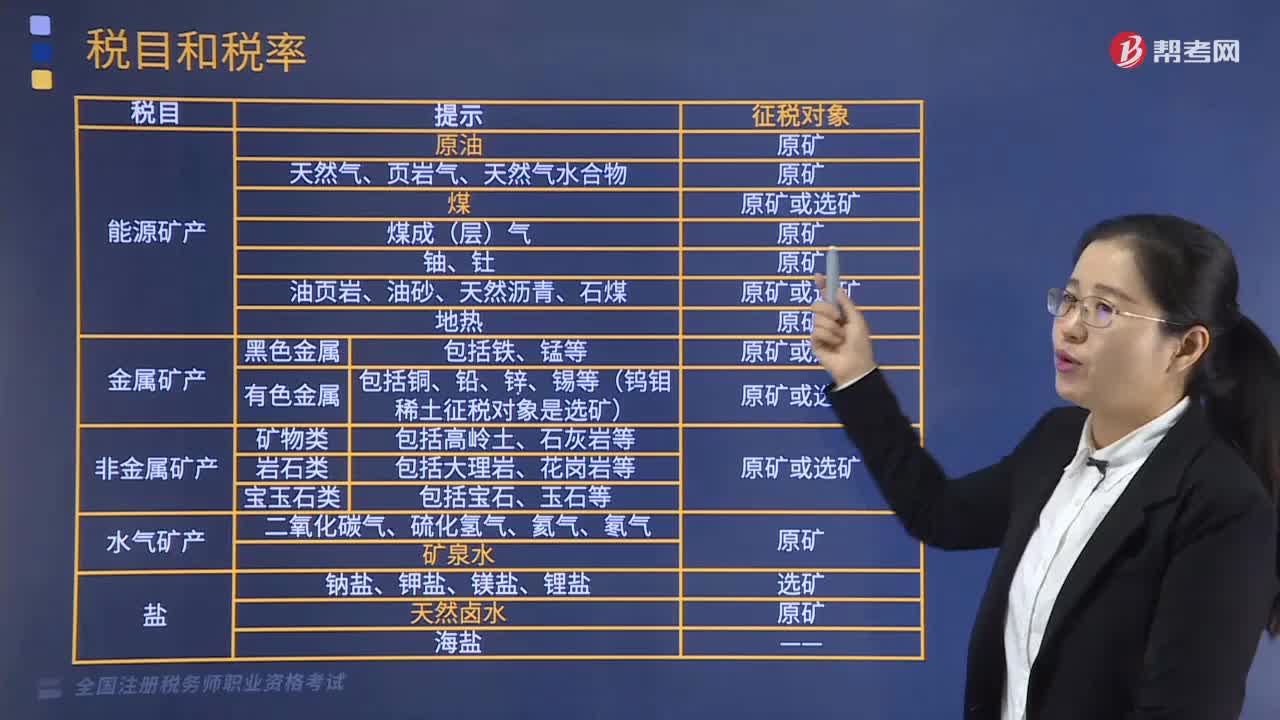

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

08:20

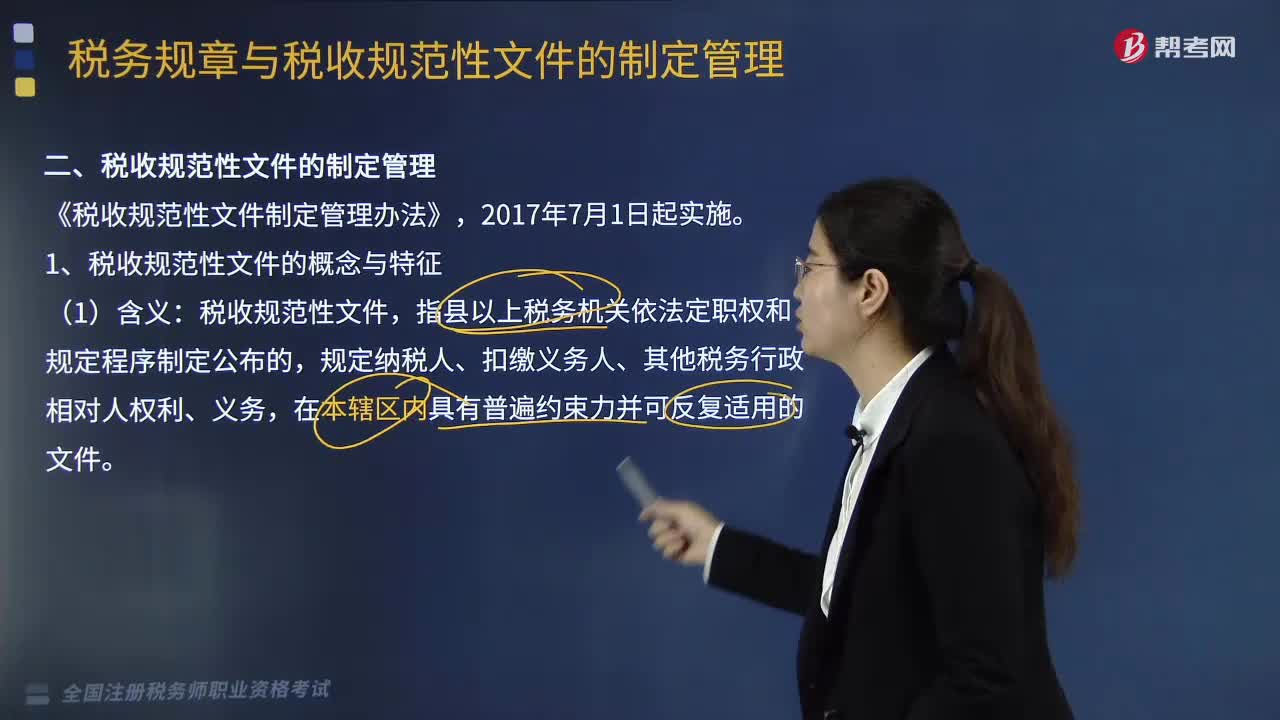

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日