下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

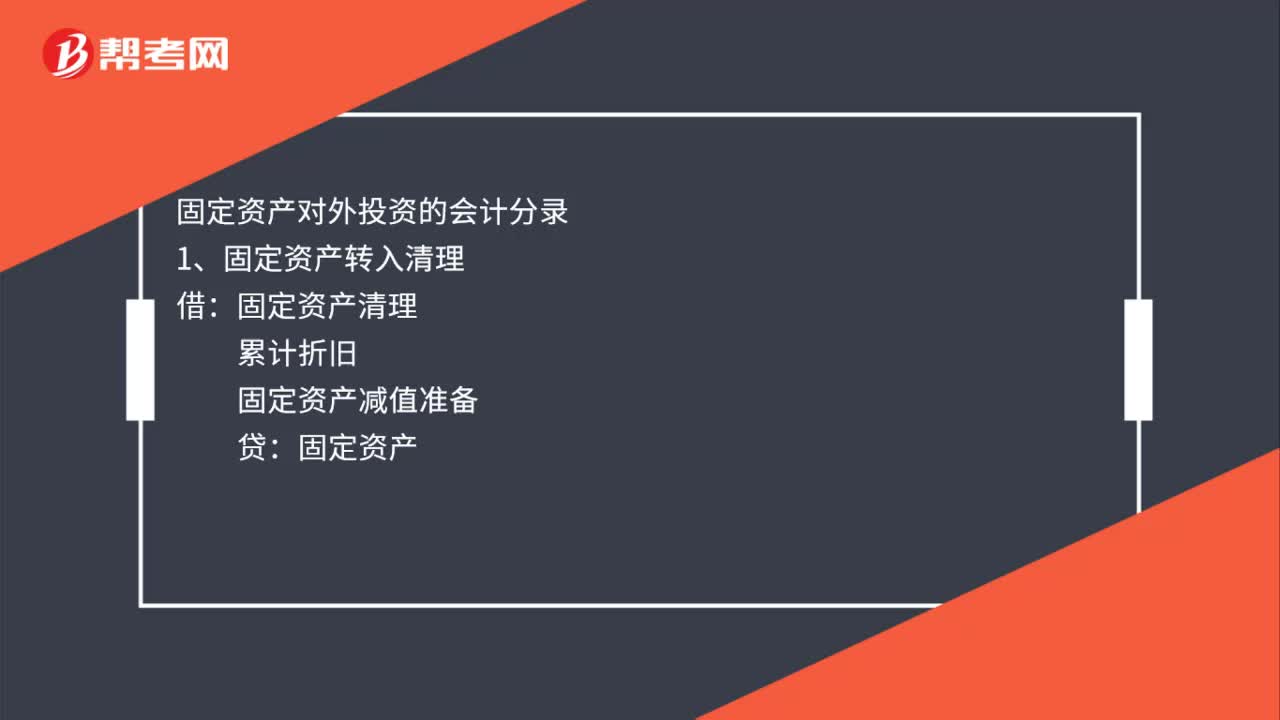

00:46固定资产对外投资的会计分录是什么?:固定资产对外投资的会计分录:1、固定资产转入清理:累计折旧固定资产减值准备贷固定资产2、固定资产对外投资借长期股权投资贷固定资产清理

01:17

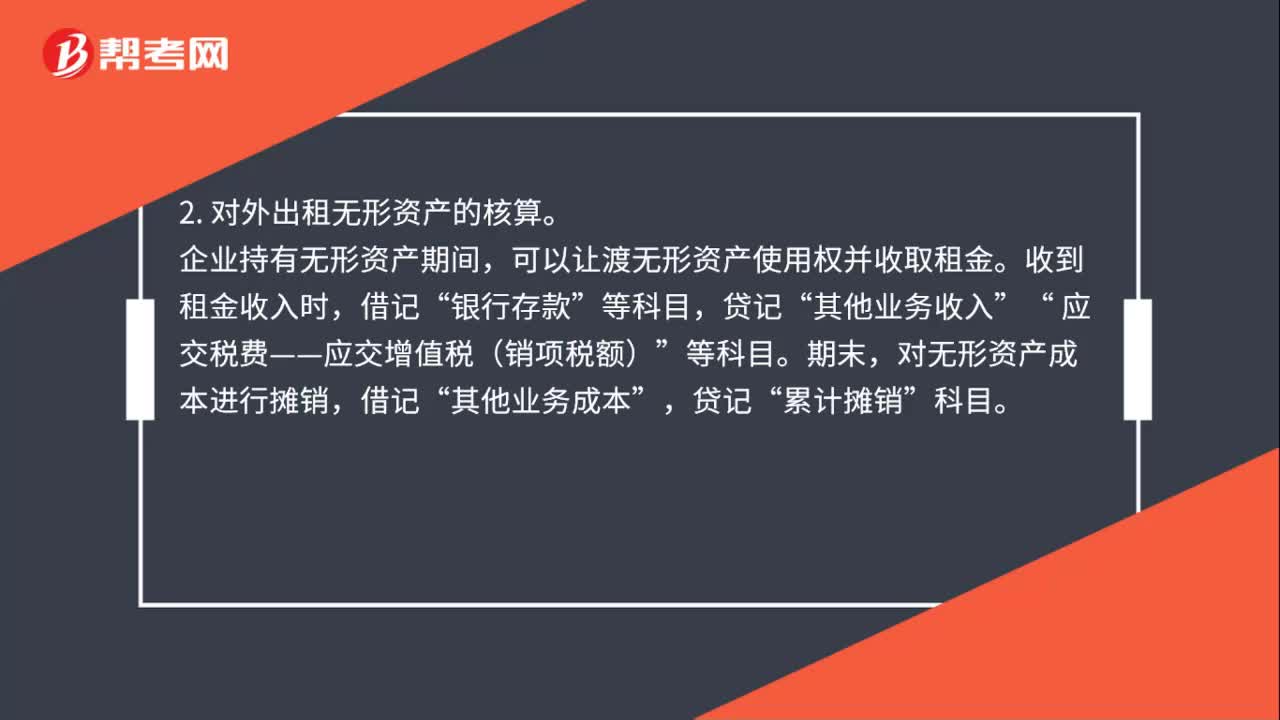

01:17无形资产处置增值税是什么?:无形资产处置增值税是什么?1. 对外转让无形资产的核算。企业出售无形资产时,应按实际收到的金额借记“银行存款”按已计提的累计摊销额,累计摊销”科目,无形资产”按其差额贷记”营业外收入,营业外支出”2. 对外出租无形资产的核算”企业持有无形资产期间。可以让渡无形资产使用权并收取租金。收到租金收入时,借记。银行存款,其他业务收入,应交税费——应交增值税(销项税额)“对无形资产成本进行摊销”借记。

10:13

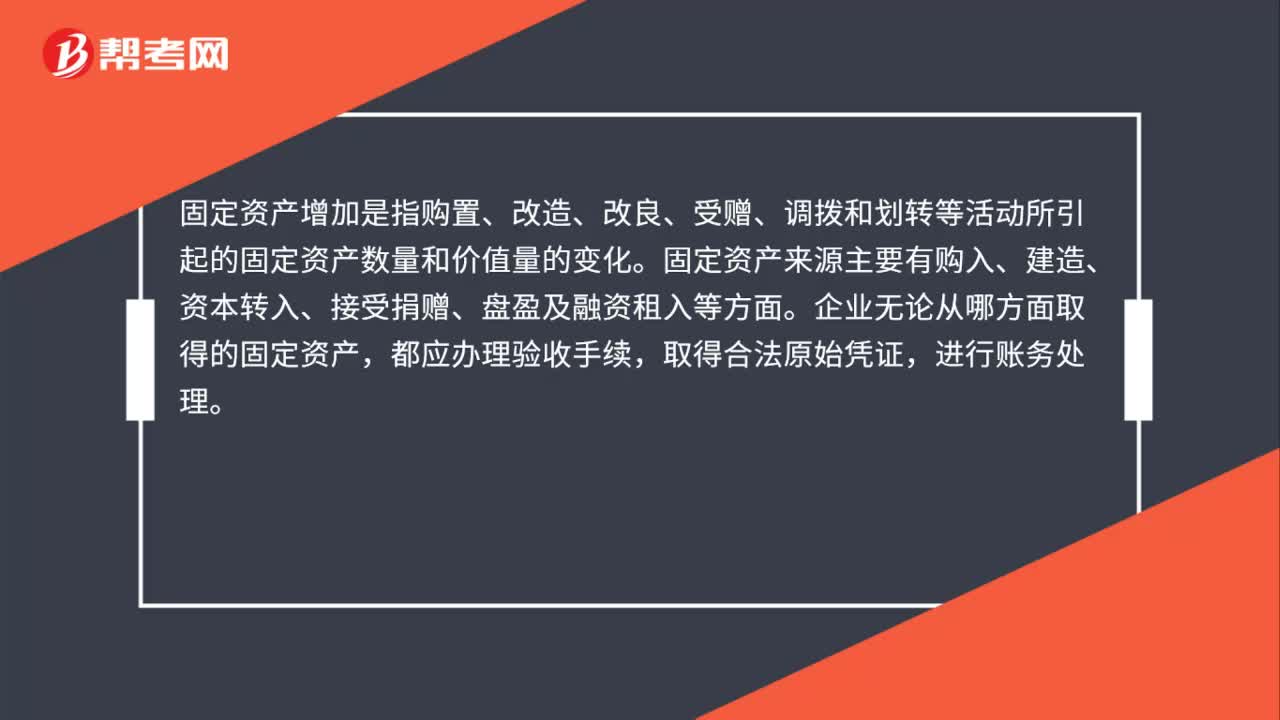

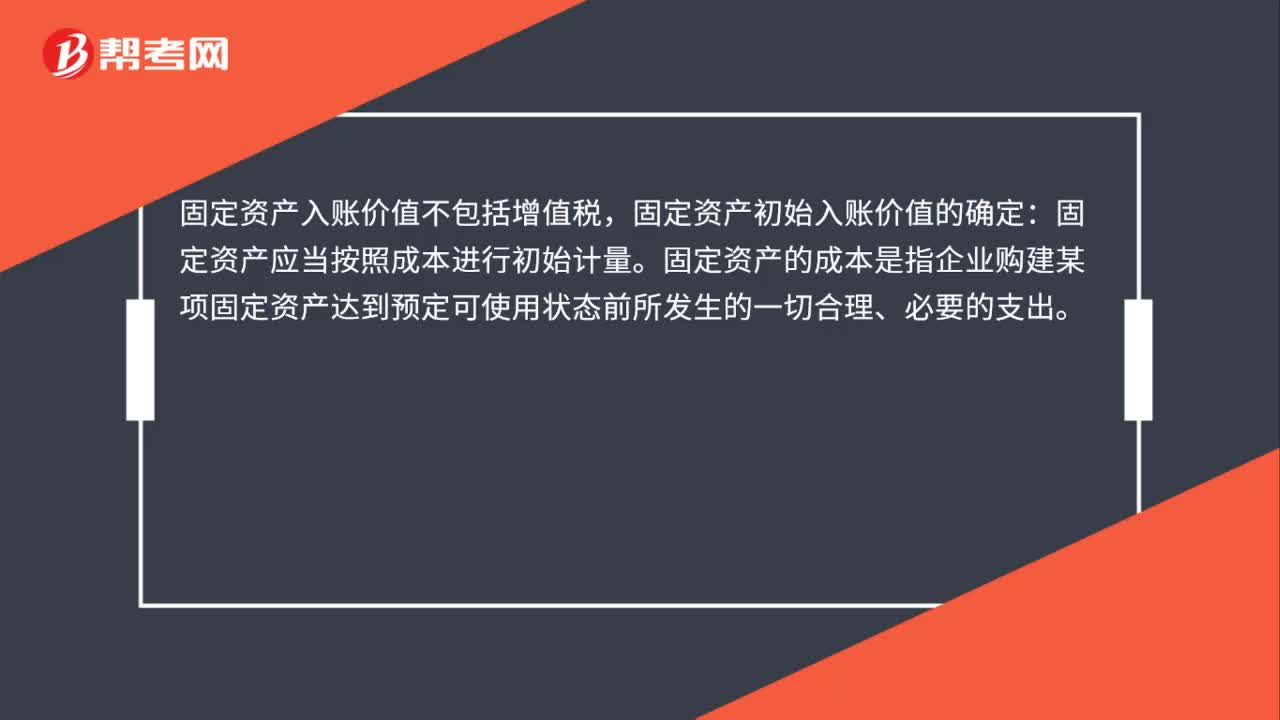

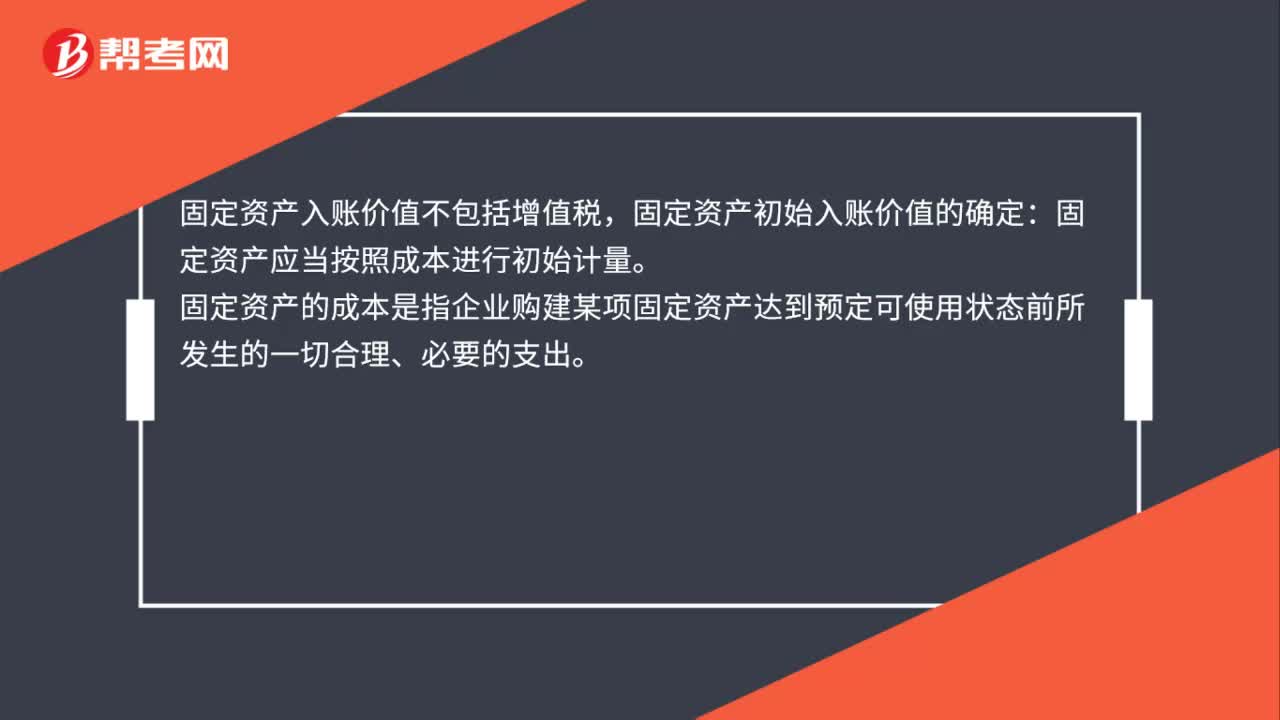

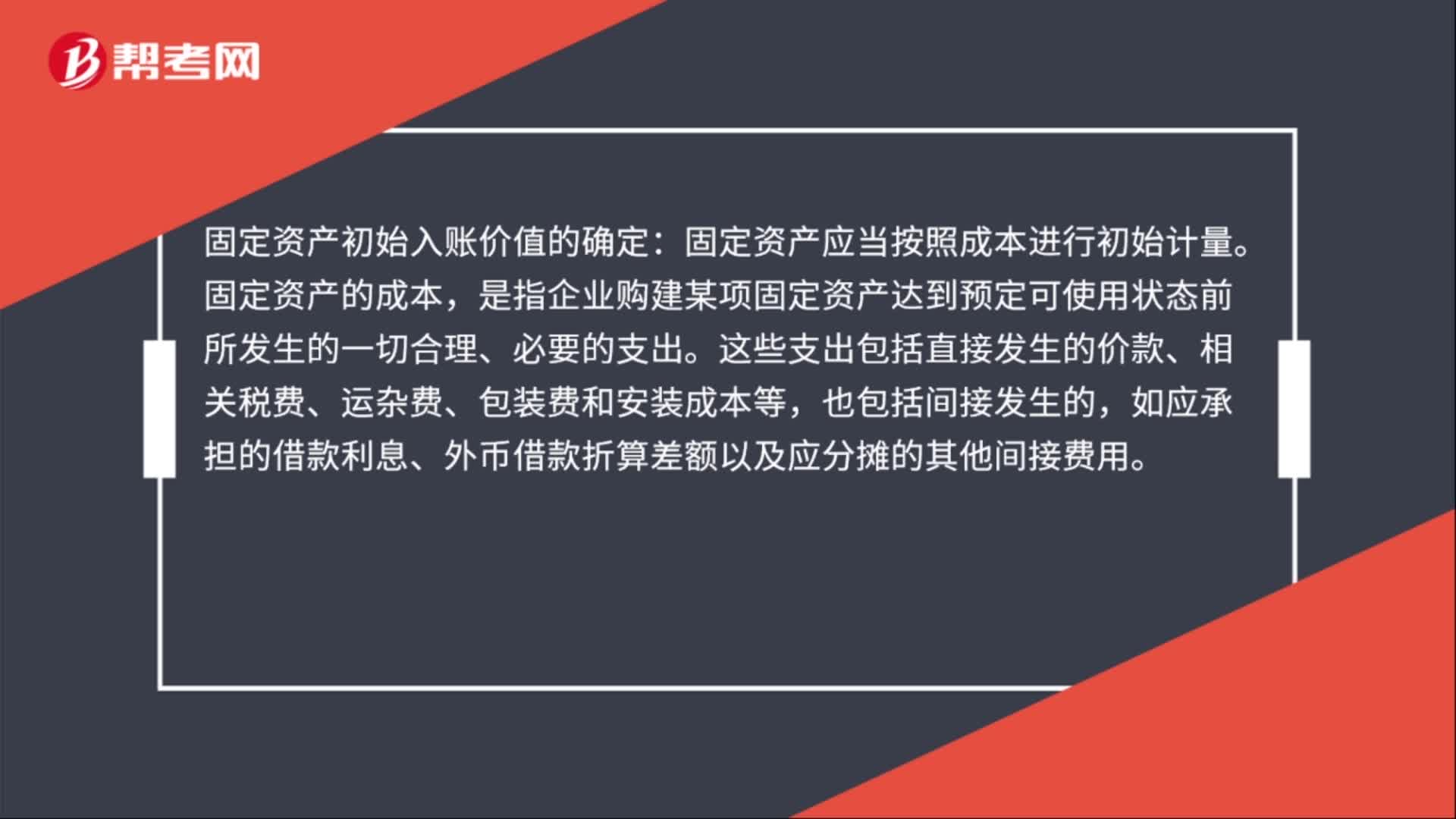

10:13来看看外购固定资产的成本包括哪些?:来看看外购固定资产的成本包括哪些?固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,企业取得固定资产的方式一般包括购买、自行建造等,企业外购的固定资产的成本。

00:21

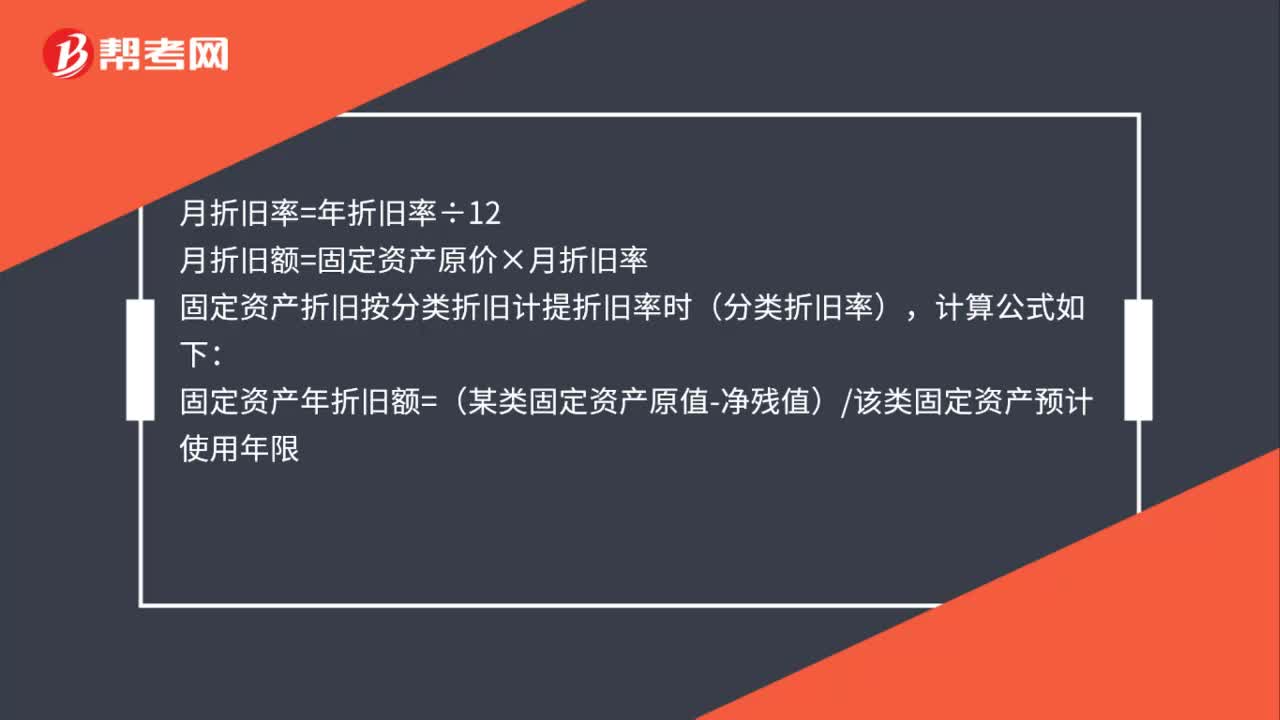

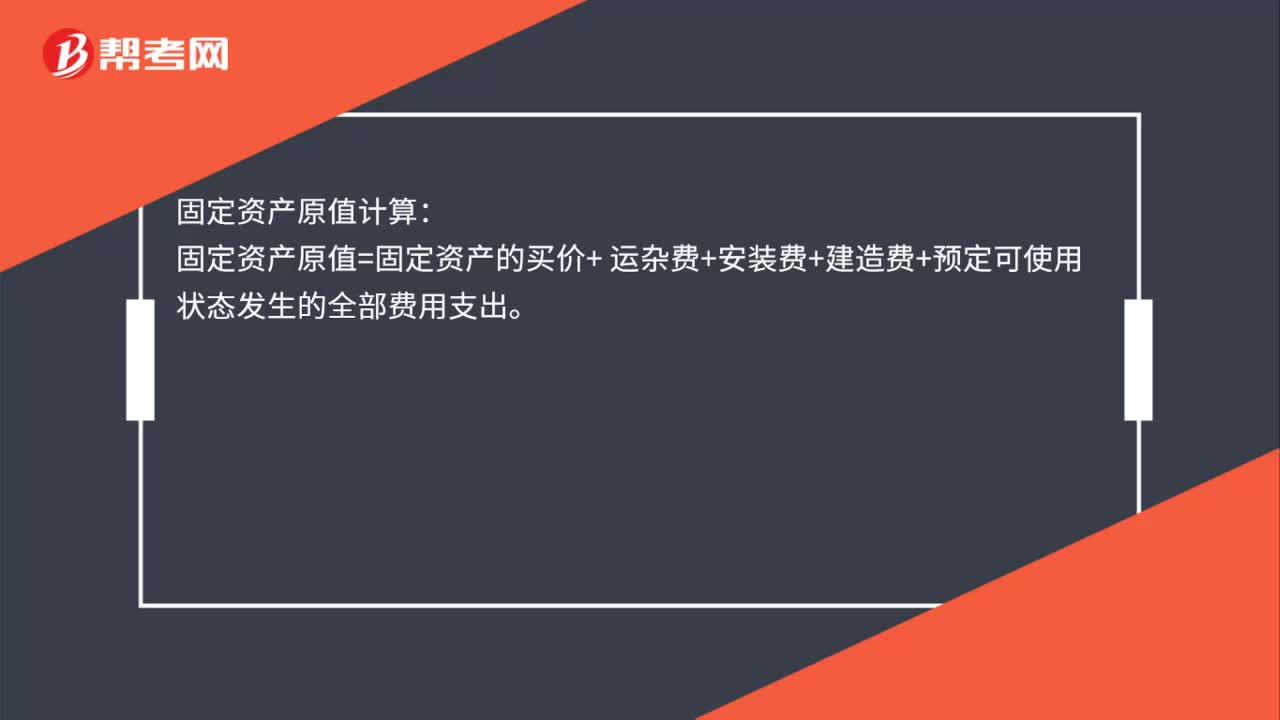

00:21固定资产原值怎么算?:固定资产原值怎么算?固定资产原值计算:固定资产原值=固定资产的买价+ 运杂费+安装费+建造费+预定可使用状态发生的全部费用支出。

01:14

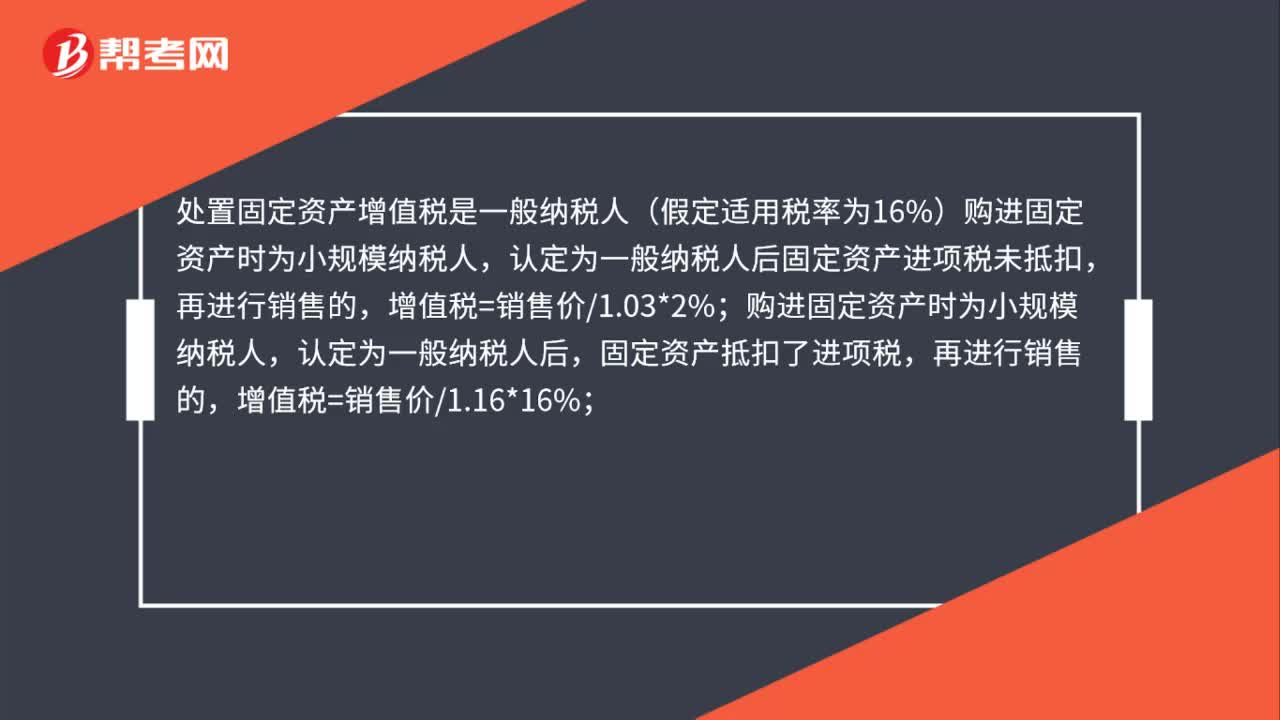

01:14处置固定资产增值税是什么?:处置固定资产增值税是什么?处置固定资产增值税是一般纳税人(假定适用税率为16%)购进固定资产时为小规模纳税人,认定为一般纳税人后固定资产进项税未抵扣,购进固定资产时为小规模纳税人,认定为一般纳税人后,固定资产抵扣了进项税,再进行销售的,购进固定资产既有不得抵扣增值税的,又用于增值税应税项目的,无法进行区分的,固定资产再出售时,增值税=销售价1.16*16%。

01:11

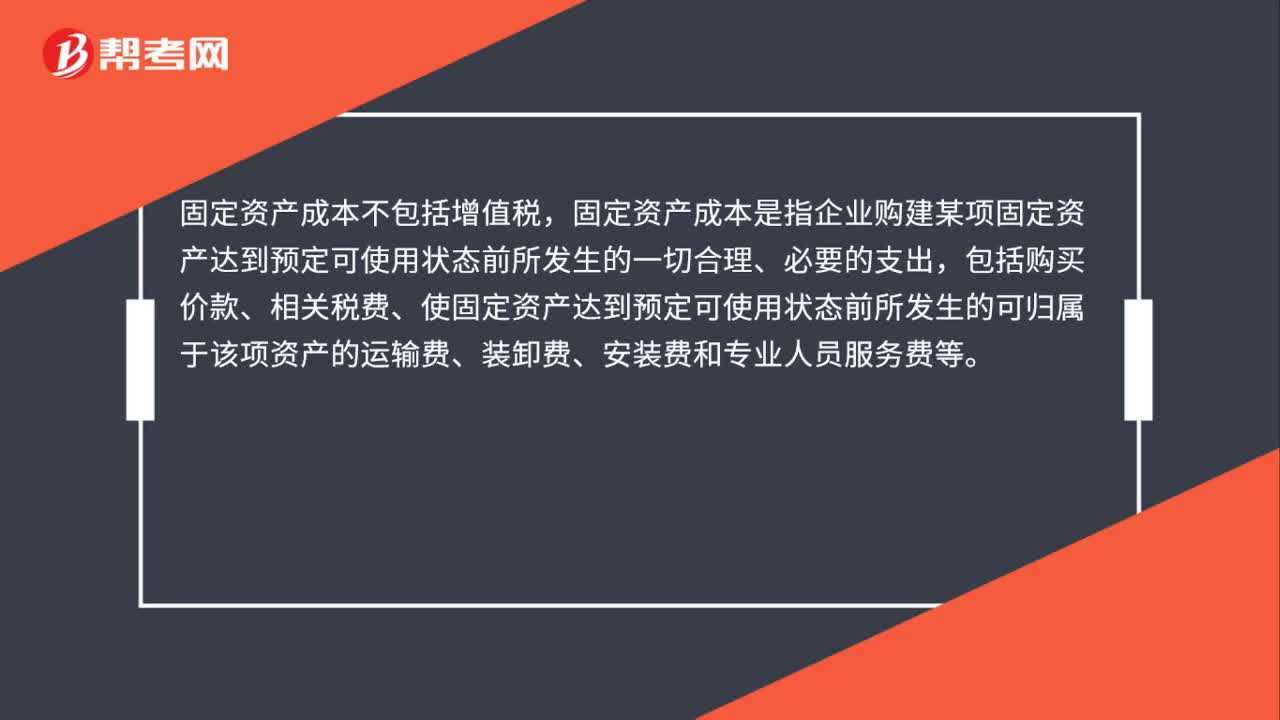

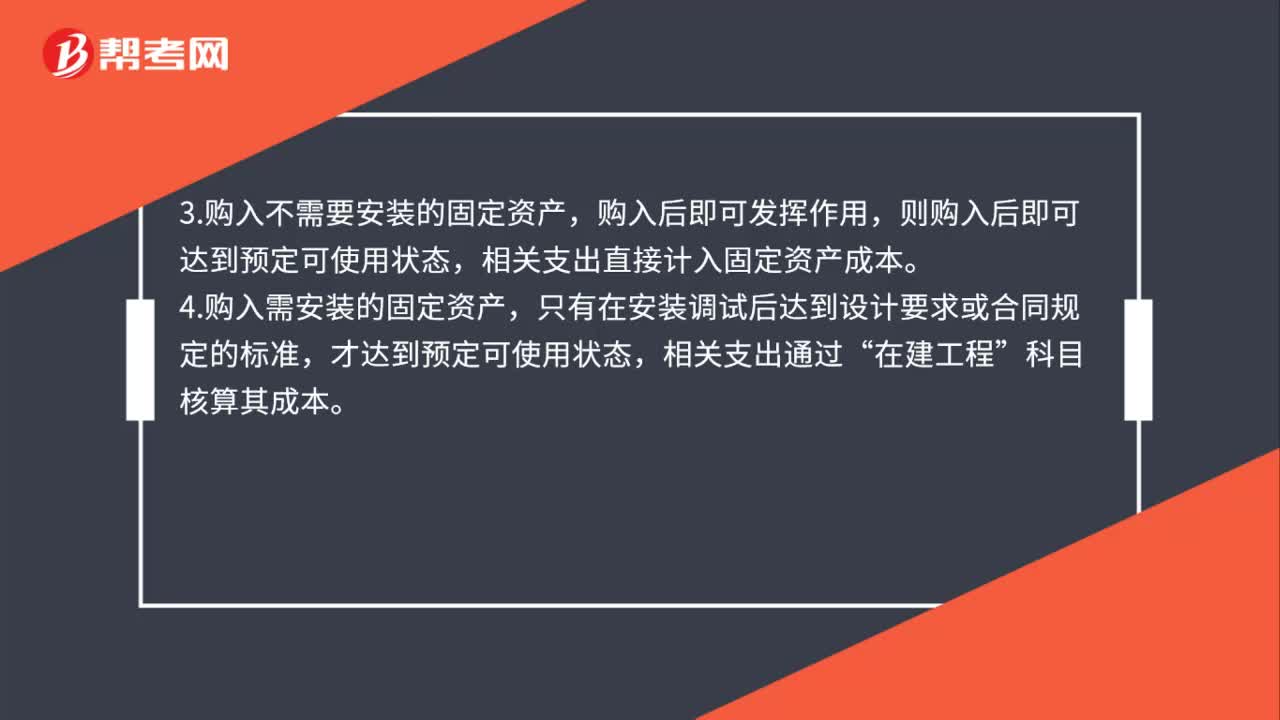

01:11外购固定资产的核算原则是什么?:外购固定资产的核算原则是什么?1.企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。2.外购固定资产是否达到预定可使用状态,3.购入不需要安装的固定资产,购入后即可发挥作用,则购入后即可达到预定可使用状态,相关支出直接计入固定资产成本。4.购入需安装的固定资产。

00:25

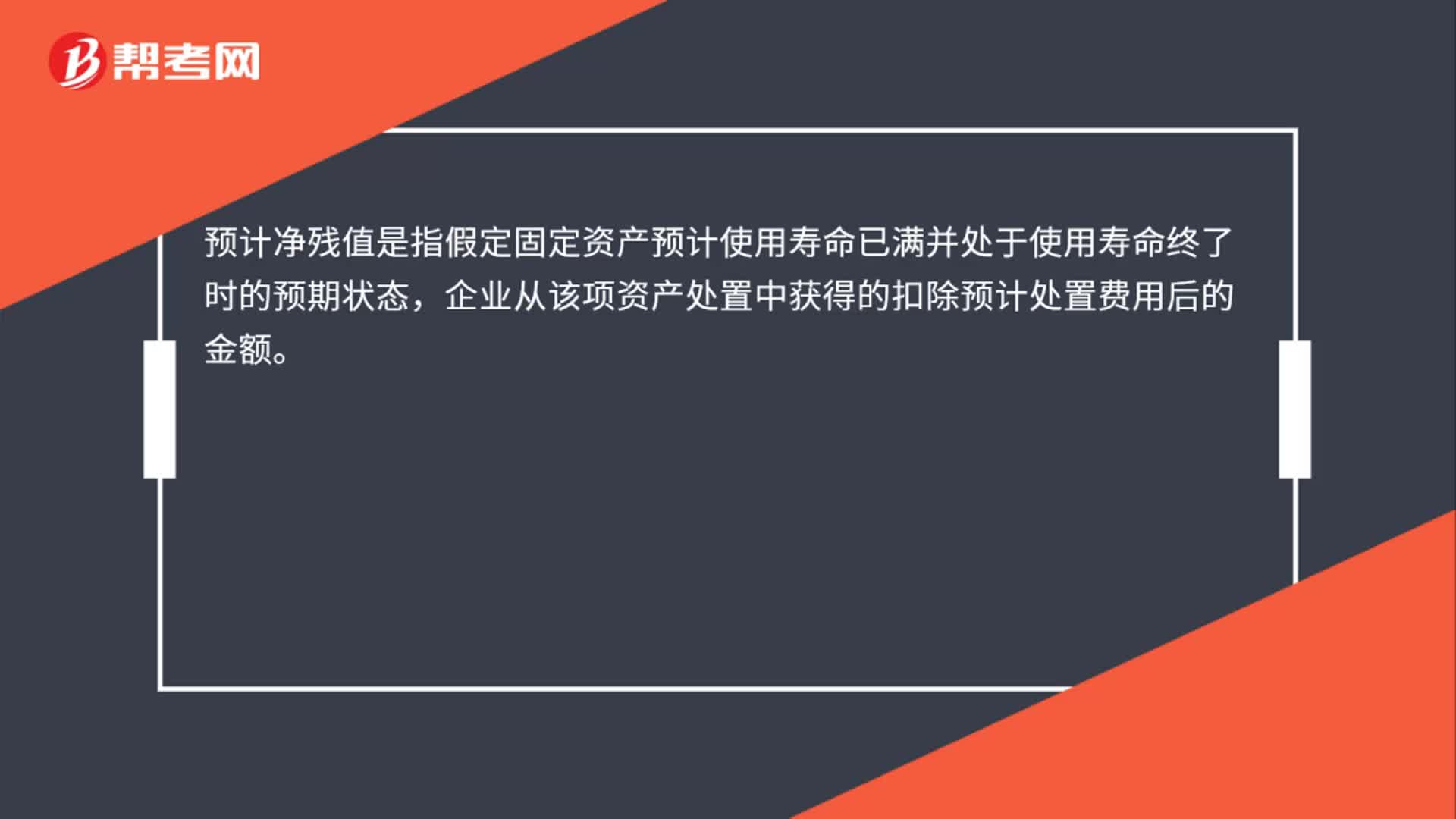

00:25固定资产预计净残值是什么?:固定资产预计净残值是什么?预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业从该项资产处置中获得的扣除预计处置费用后的金额。

00:55

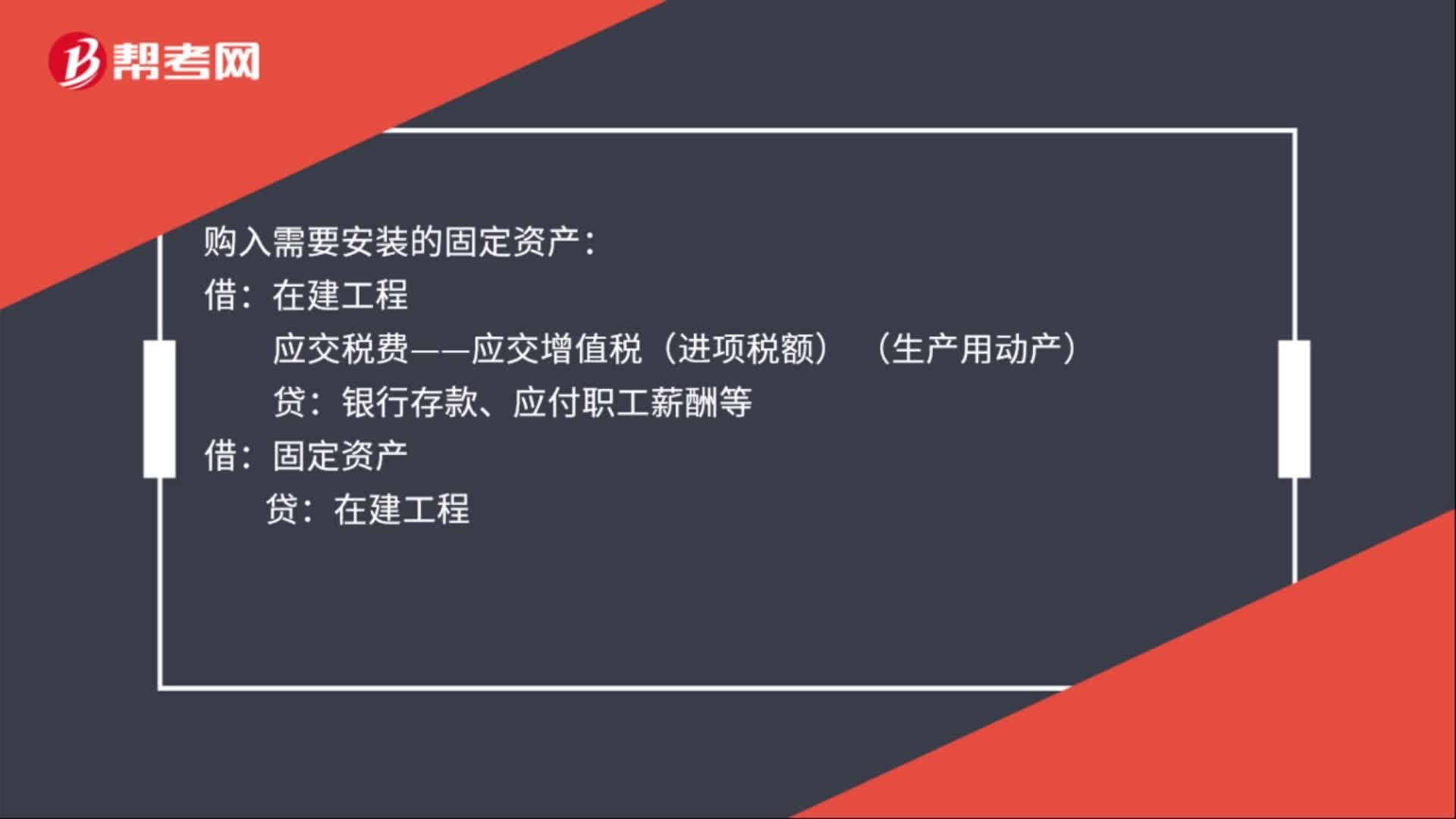

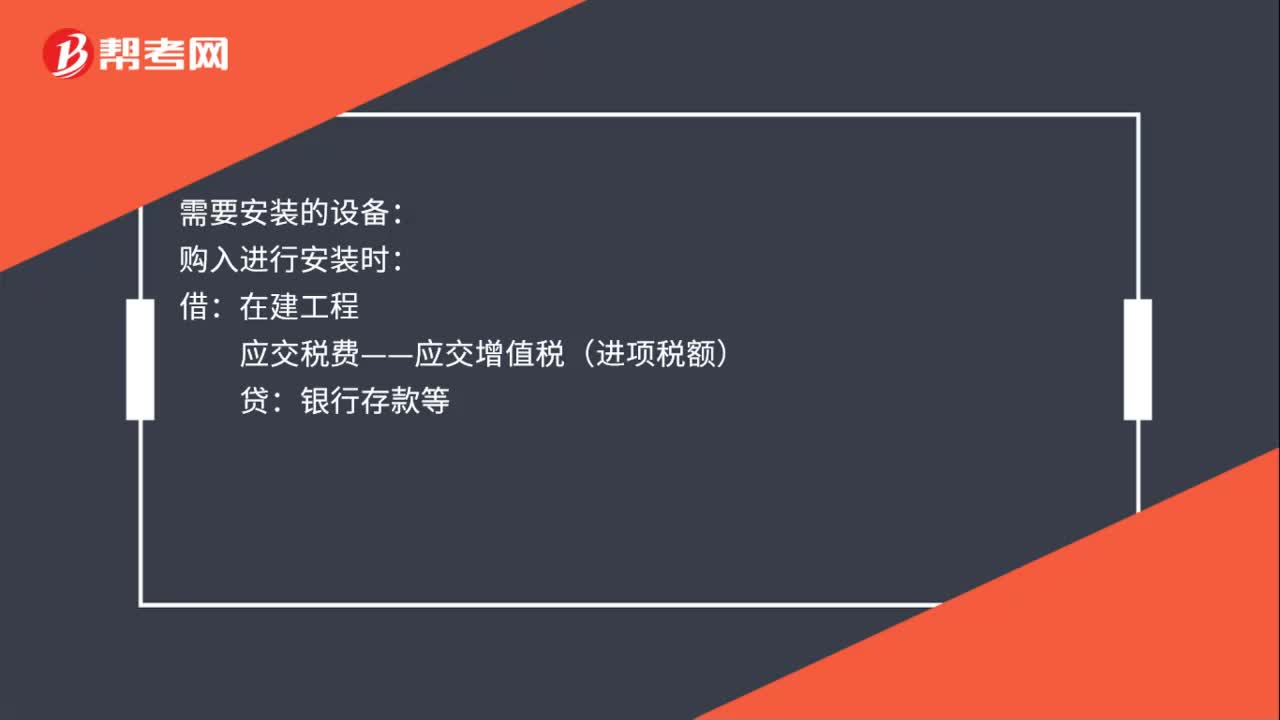

00:55购入固定资产折旧分录是什么?:购入固定资产折旧分录是什么?购入固定资产折旧分录:不需安装:固定资产:贷:需要安装的设备:购入进行安装时:银行存款等:支付安装费等在建工程应交税费——应交增值税(进项税额)银行存款等设备安装完毕交付使用时借固定资产贷在建工程

00:31

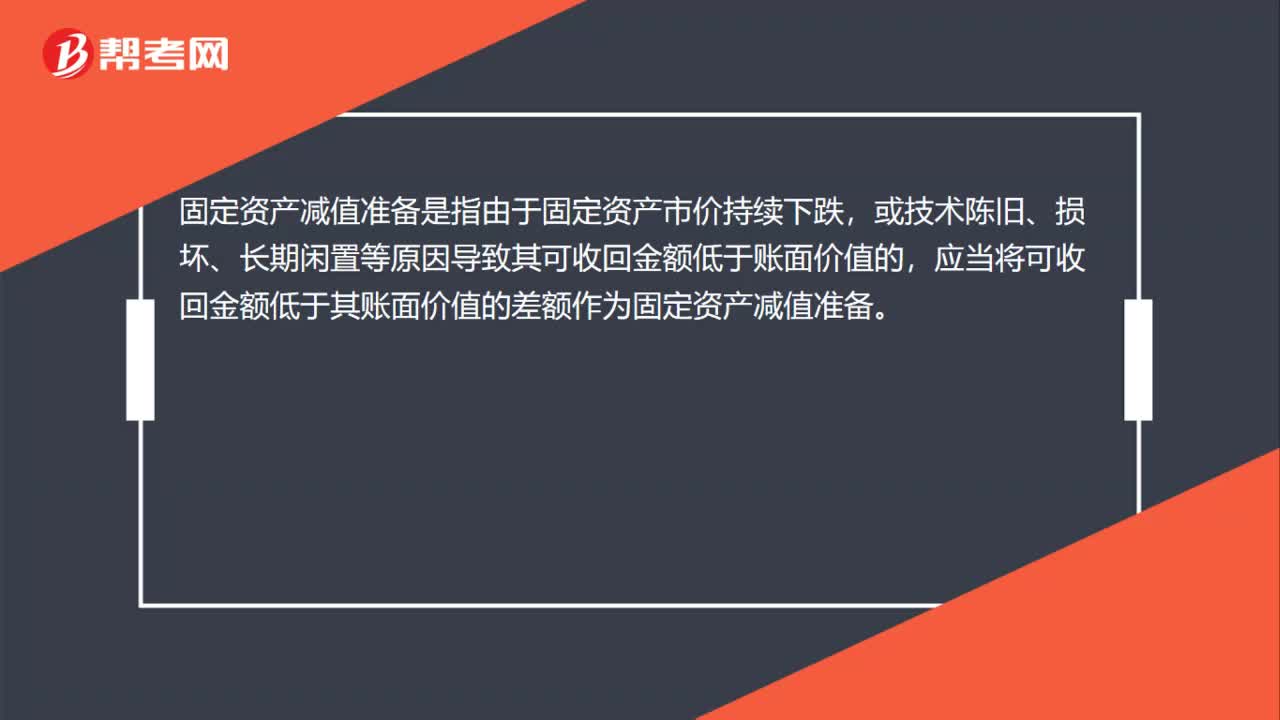

00:31固定资产减值准备是什么?:固定资产减值准备是什么?固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为固定资产减值准备。

00:30

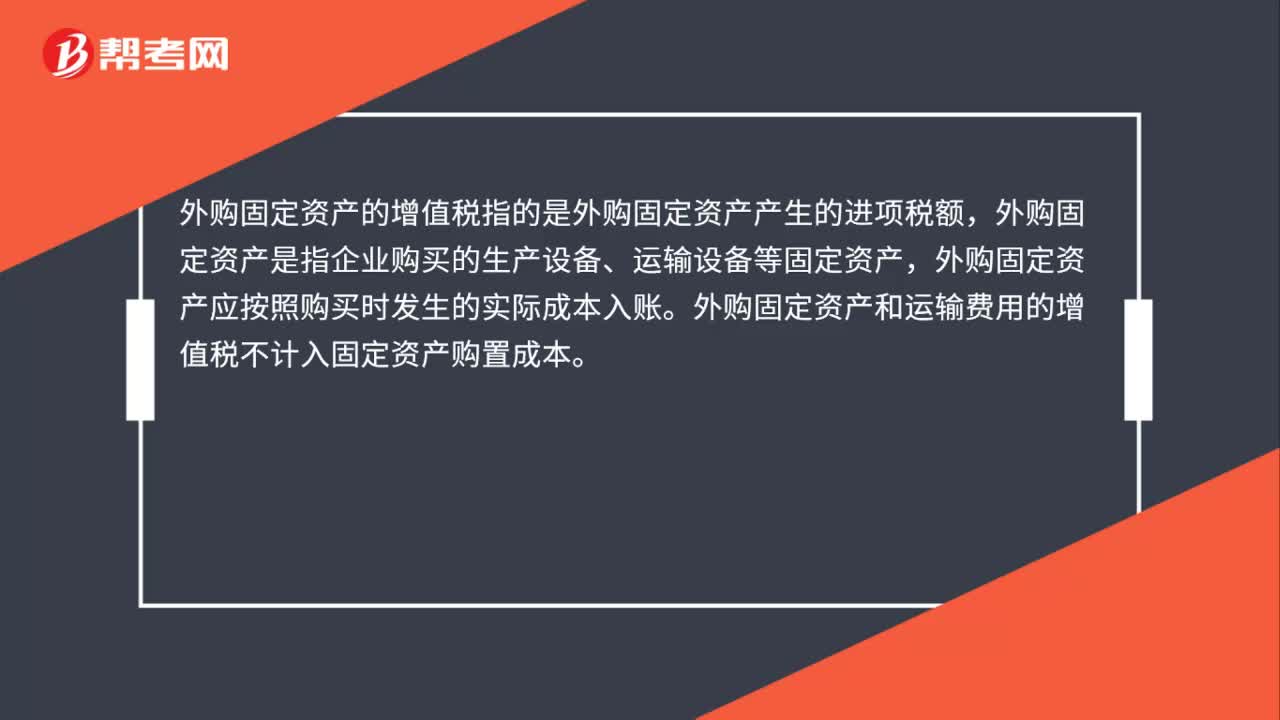

00:30外购固定资产的增值税是什么?:外购固定资产的增值税是什么?外购固定资产的增值税指的是外购固定资产产生的进项税额,外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。外购固定资产和运输费用的增值税不计入固定资产购置成本。

00:46

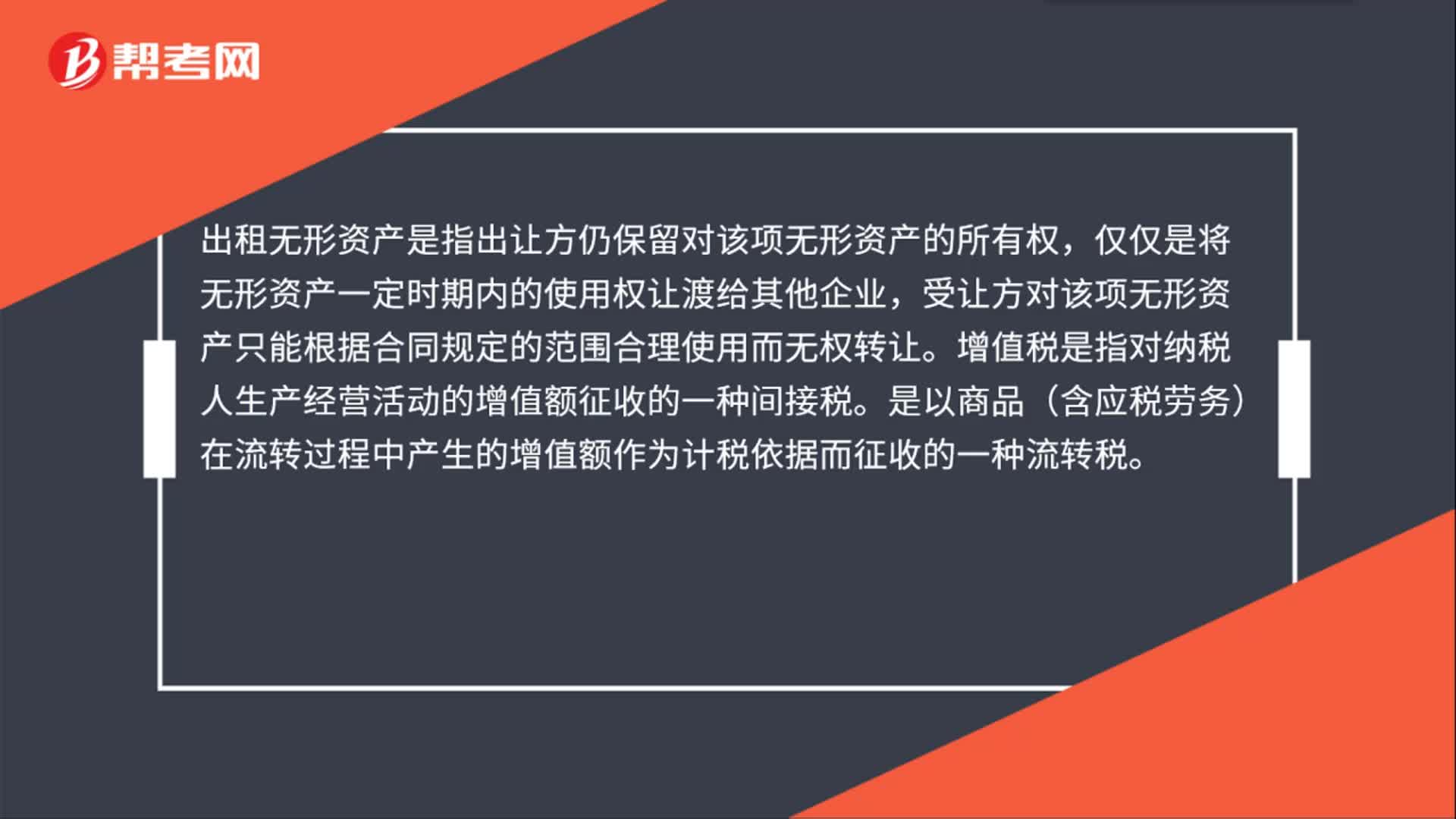

00:46无形资产出租增值税是什么?:无形资产出租增值税是什么?出租无形资产是指出让方仍保留对该项无形资产的所有权,仅仅是将无形资产一定时期内的使用权让渡给其他企业,受让方对该项无形资产只能根据合同规定的范围合理使用而无权转让。增值税是指对纳税人生产经营活动的增值额征收的一种间接税。是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

04:08

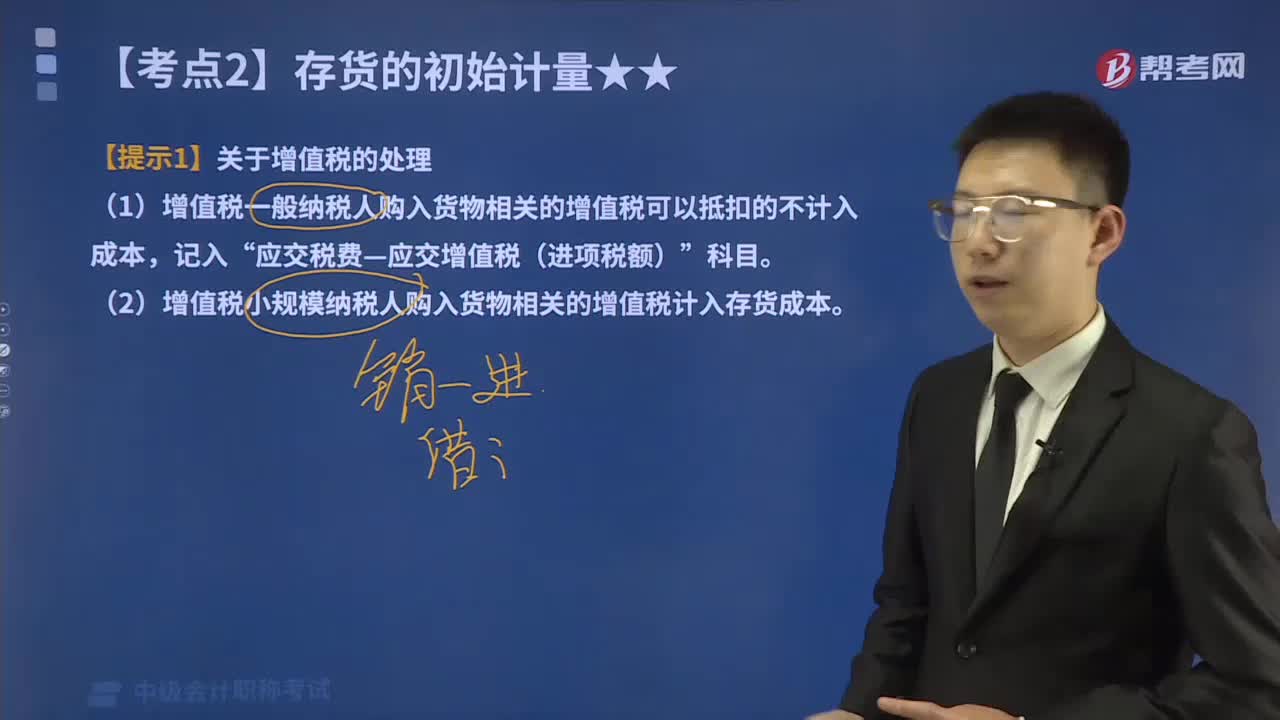

04:08增值税是否计入外购存货的成本?:增值税是否计入外购存货的成本?包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。(1)增值税一般纳税人购入货物相关的增值税可以抵扣的不计入成本,(2)增值税小规模纳税人购入货物相关的增值税计入存货成本。委托某运输企业(增值税小规模纳税人)将货物运送到企业所在地,(6)因自然灾害损失一批上月购入的原材料(已抵扣进项税额)。(1)甲企业提供技术转让服务是否缴纳增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日