下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

00:21开发阶段无形资产分录怎么做?:开发阶段无形资产分录怎么做?发生支出:研发支出——资本化支出:原材料银行存款应付职工薪酬达到预定用途时结转借无形资产贷研发支出——资本化支出

00:42

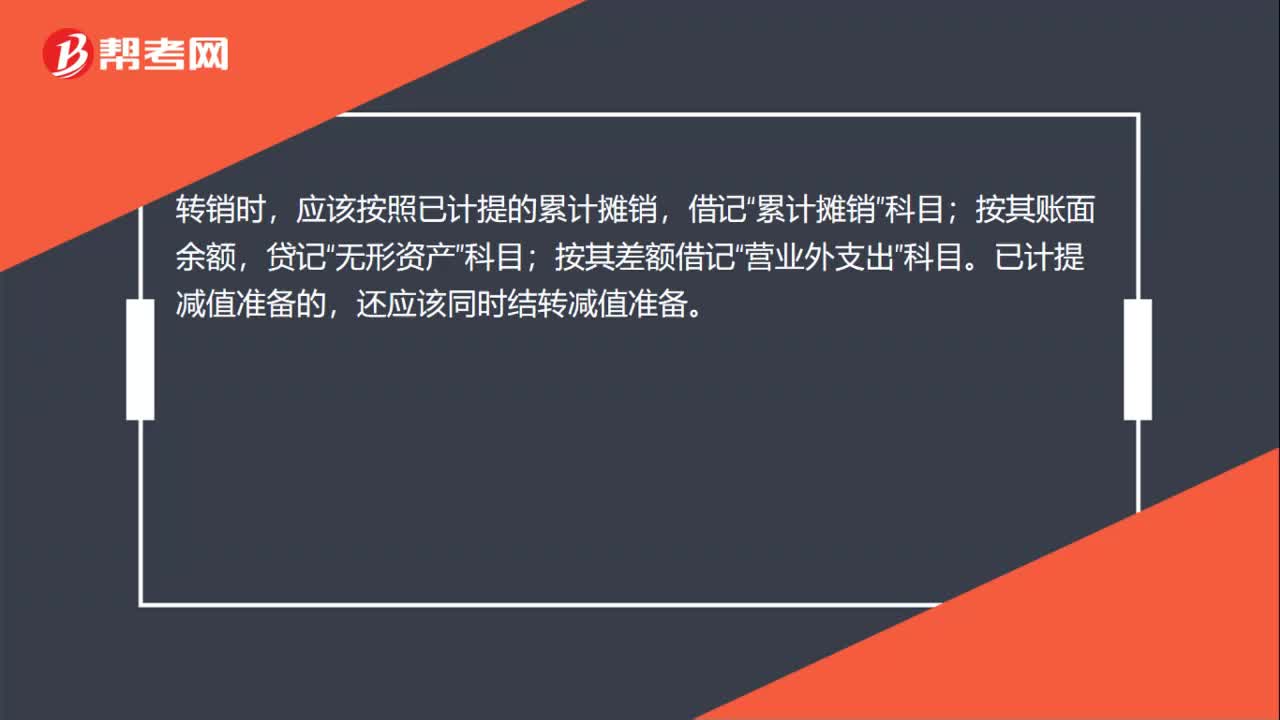

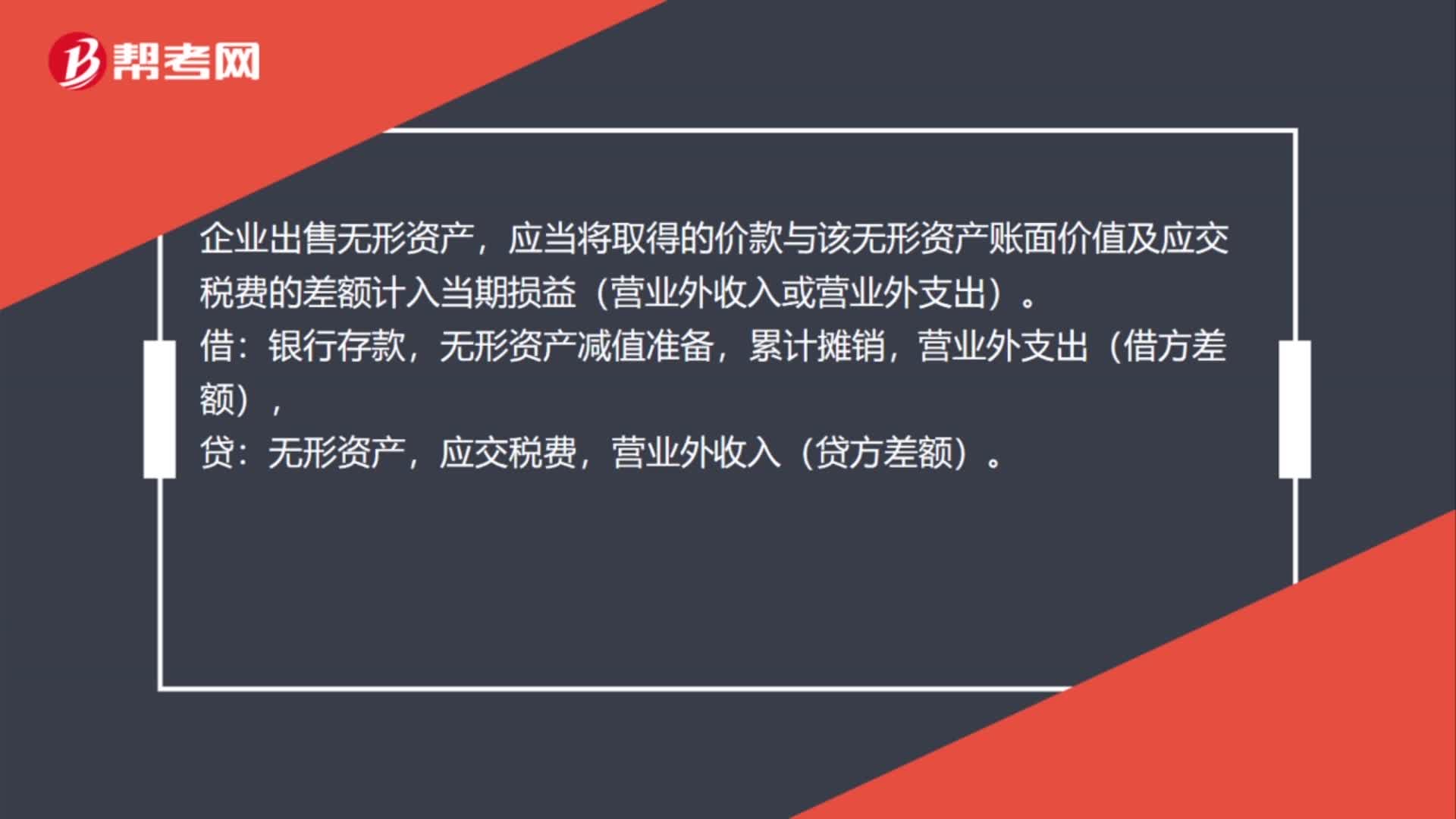

00:42接受无形资产转让怎么做账?:接受无形资产转让怎么做账?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款,无形资产减值准备,累计摊销,营业外支出(借方差额),贷:无形资产,应交税费,营业外收入(贷方差额)。

00:22

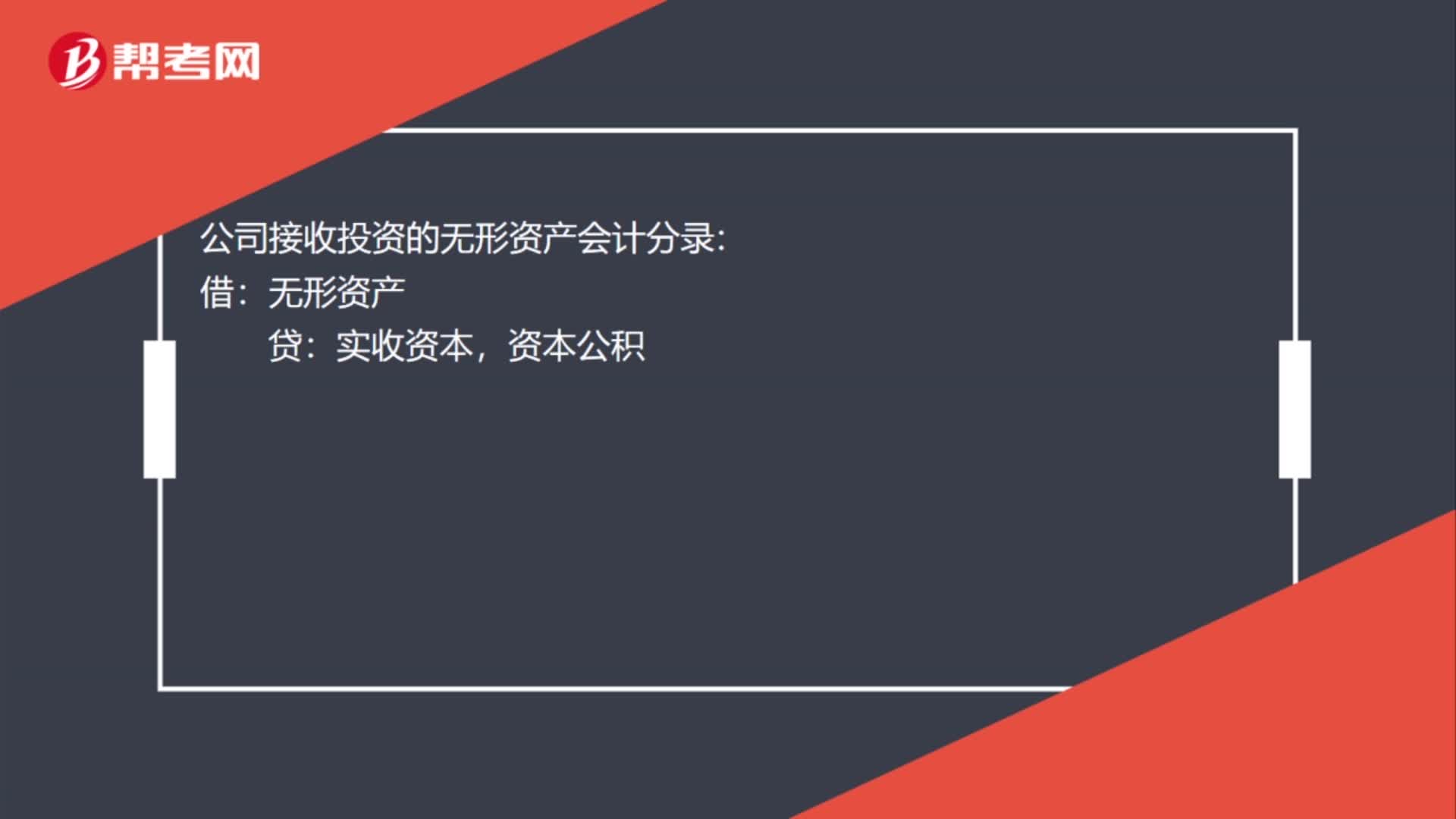

00:22接受无形资产投资怎么做账账务处理?:接受无形资产投资怎么做账账务处理?公司接收投资的无形资产会计分录:借:无形资产:贷,实收资本资本公积

00:25

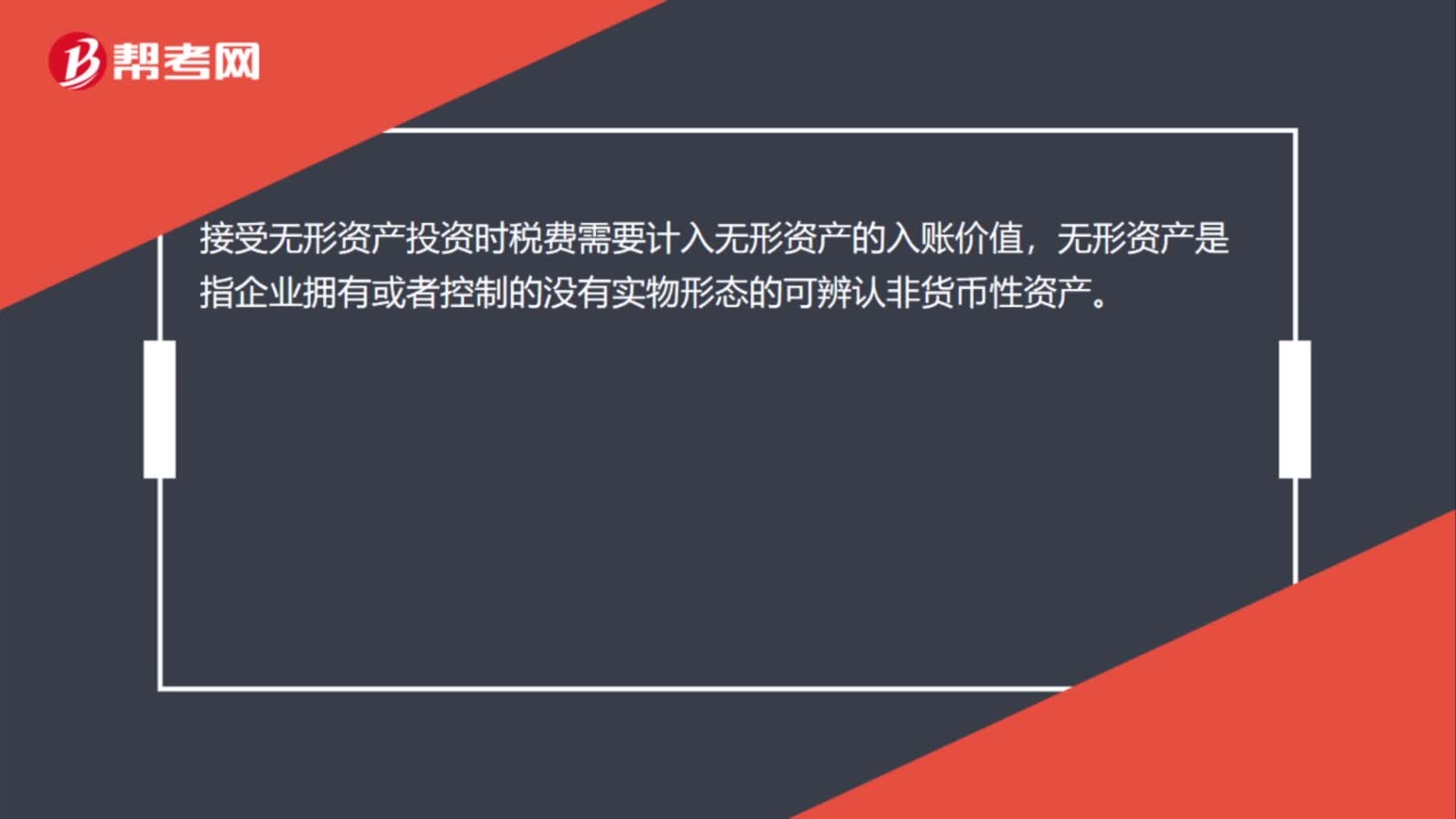

00:25接受无形资产投资时税费怎么计算?:接受无形资产投资时税费怎么计算?接受无形资产投资时税费需要计入无形资产的入账价值,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

00:38

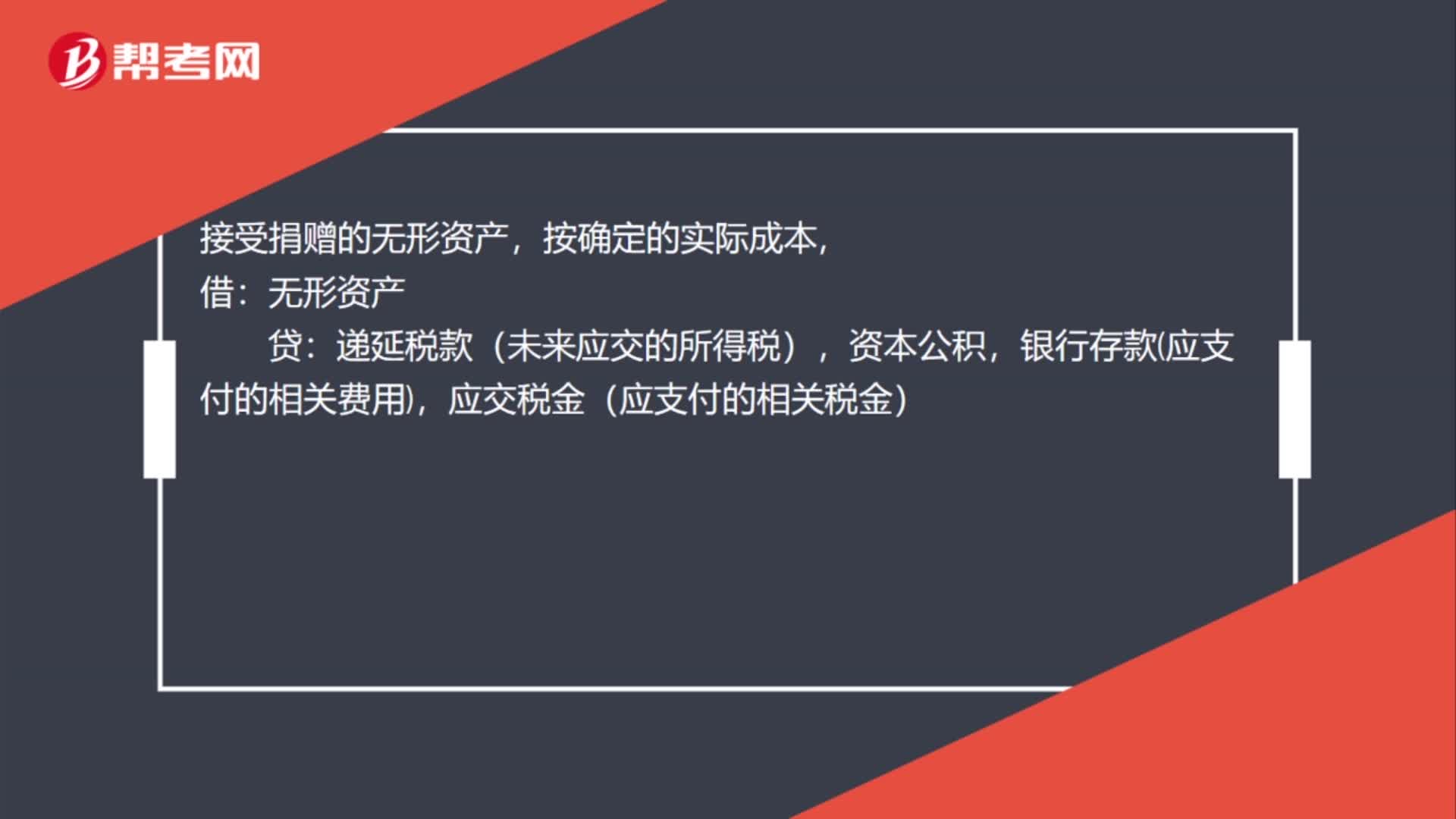

00:38接受捐赠的无形资产会计分录怎么做?:接受捐赠的无形资产会计分录怎么做?接受捐赠的无形资产,按确定的实际成本,借:无形资产:贷,递延税款(未来应交的所得税),资本公积,银行存款应支付的相关费用应交税金(应支付的相关税金)

00:57

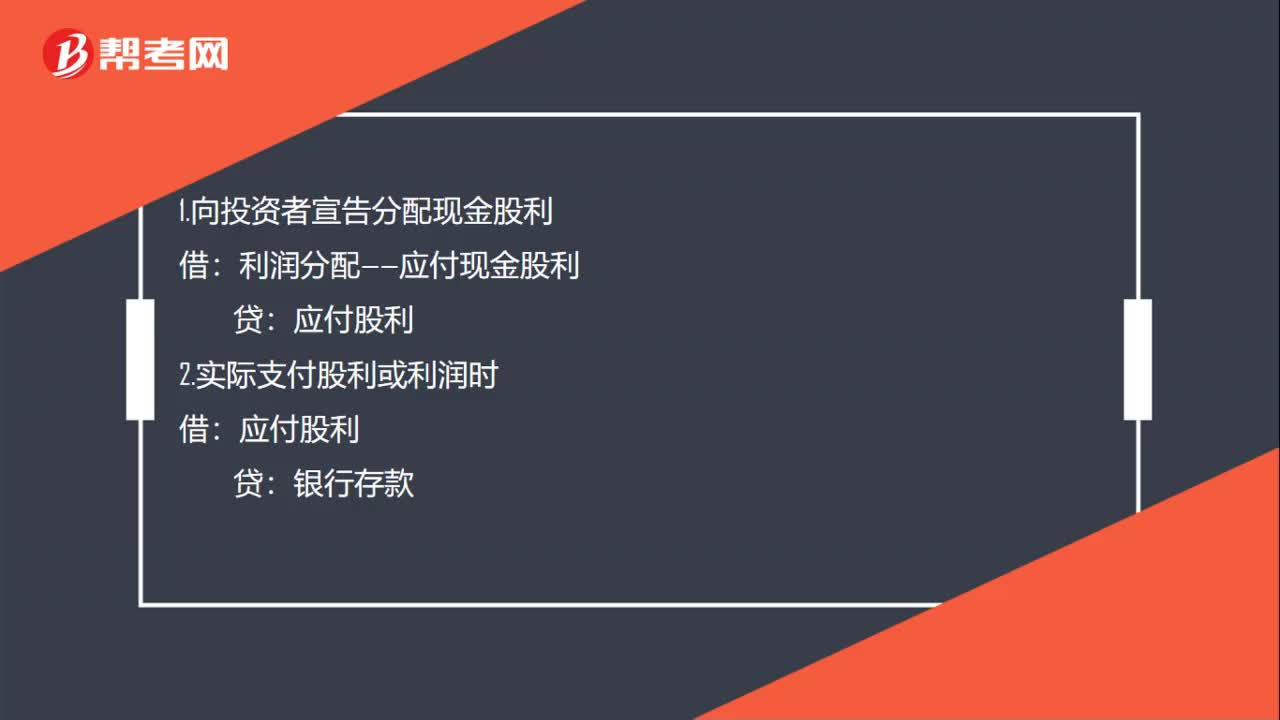

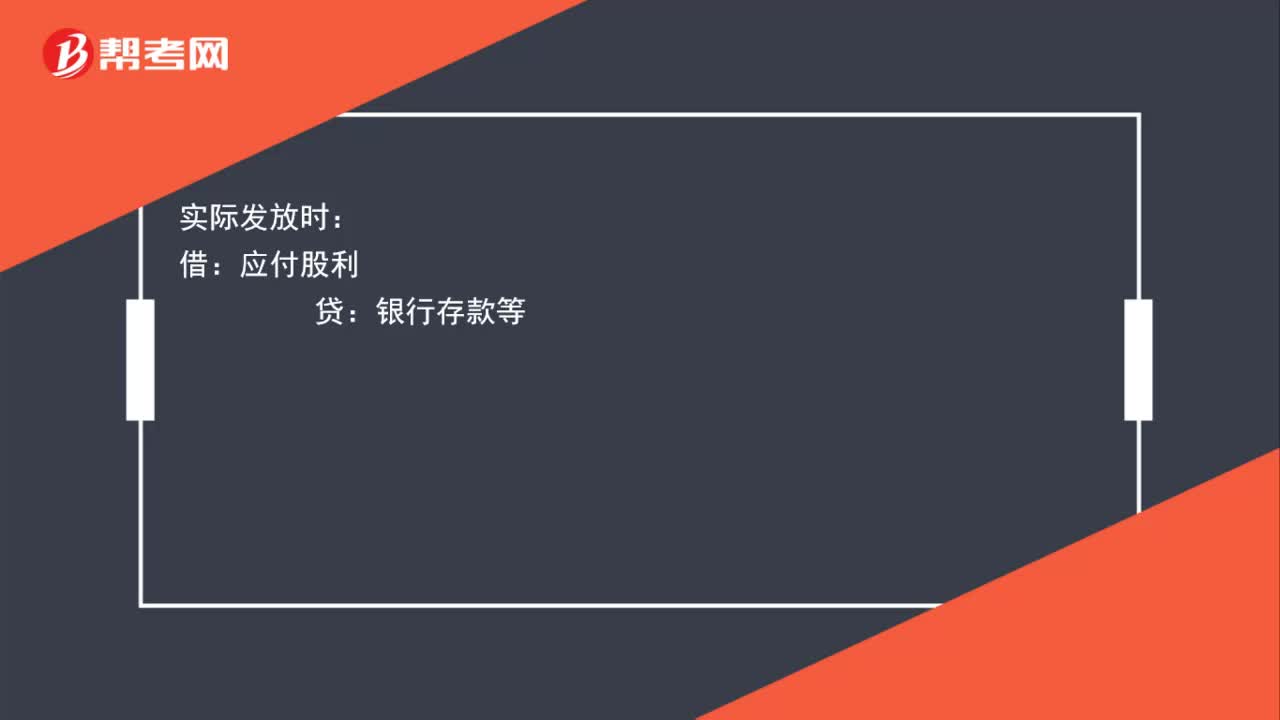

00:57向投资者分配现金股利的会计分录怎么写?:向投资者分配现金股利的会计分录怎么写?宣告发放时:实际发放时:应付股利:银行存款等期末将利润分配的其他明细科目都结转入未分配利润借利润分配——未分配利润贷利润分配——应付现金股利

00:43

00:43接受固定资产投资为什么有进项税额?:接受固定资产投资为什么有进项税额?原因如下:1.进项税额抵扣处理的是公司与国家税务局的关系,记入实收资本处理的是公司与股东投资者的关系。2.进项税额是投资者已交的款项,但是以后会被企业销项税额抵扣掉的,那时进项税额就成了企业的钱,但其实这钱是投资者的,只是让企业给抵扣回来了。所以,抵扣回来的进项税额的钱还是投资者的,直接计入投资者的投入资本了。

00:56

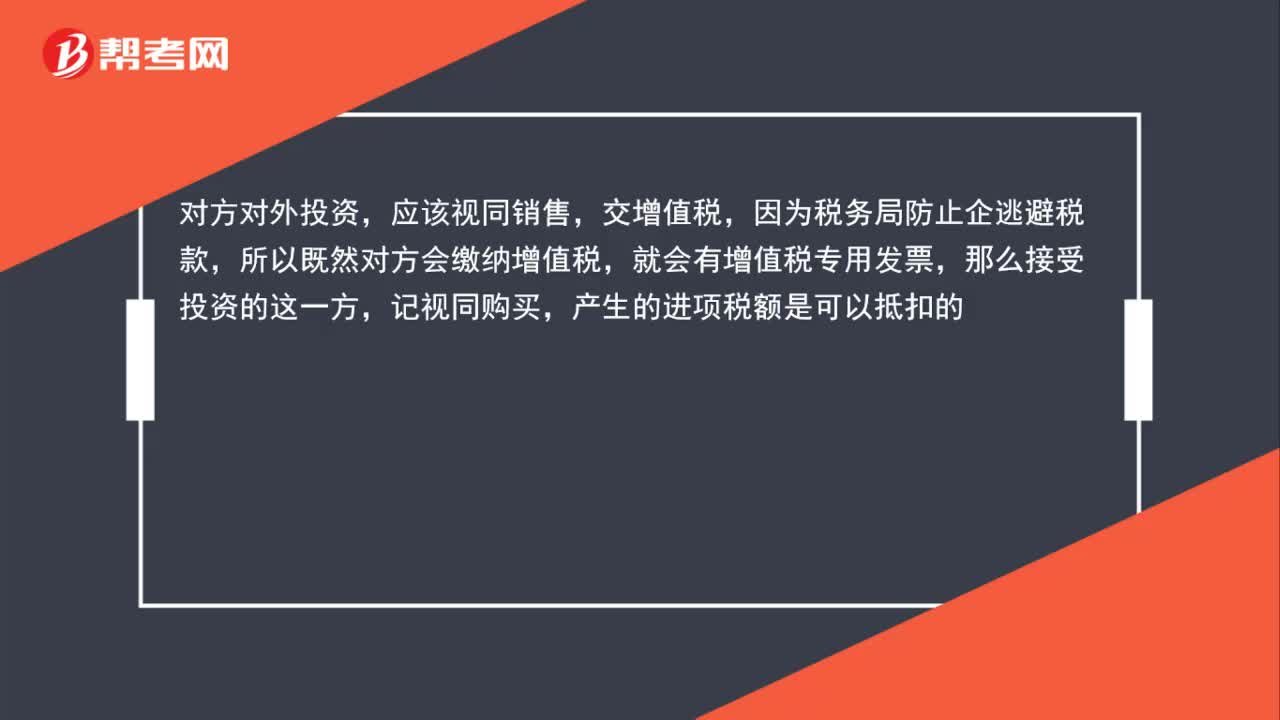

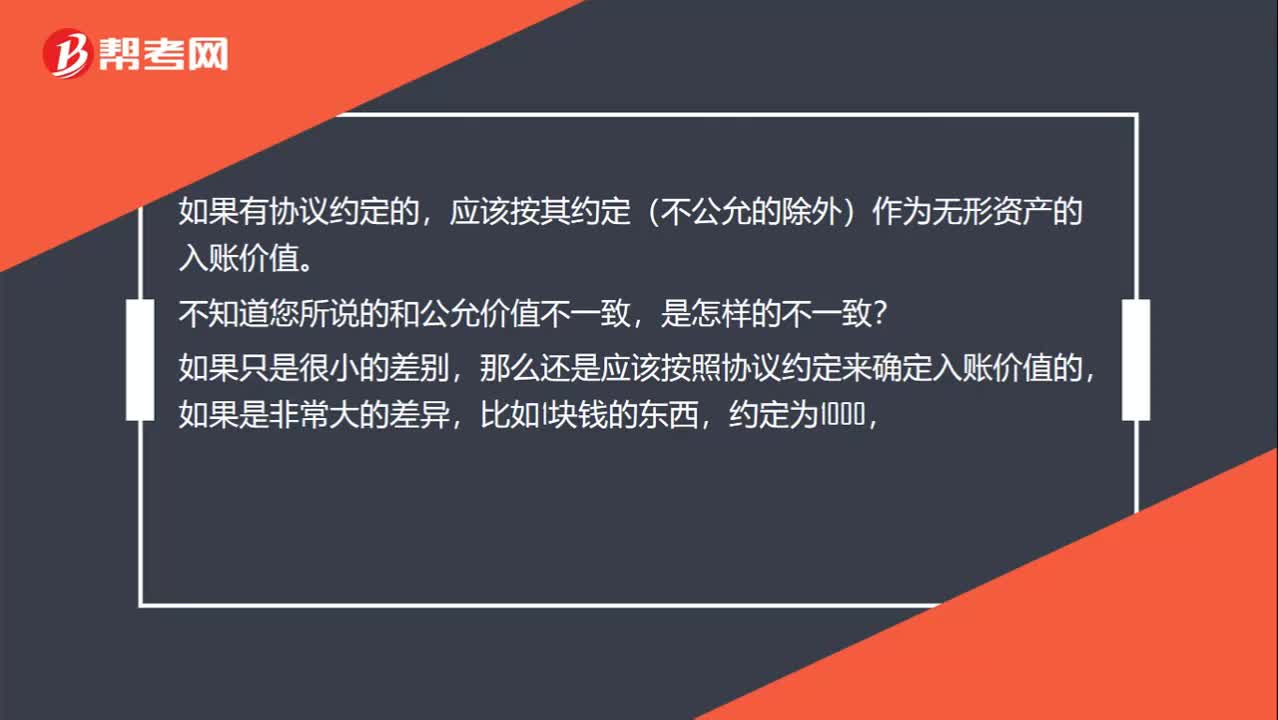

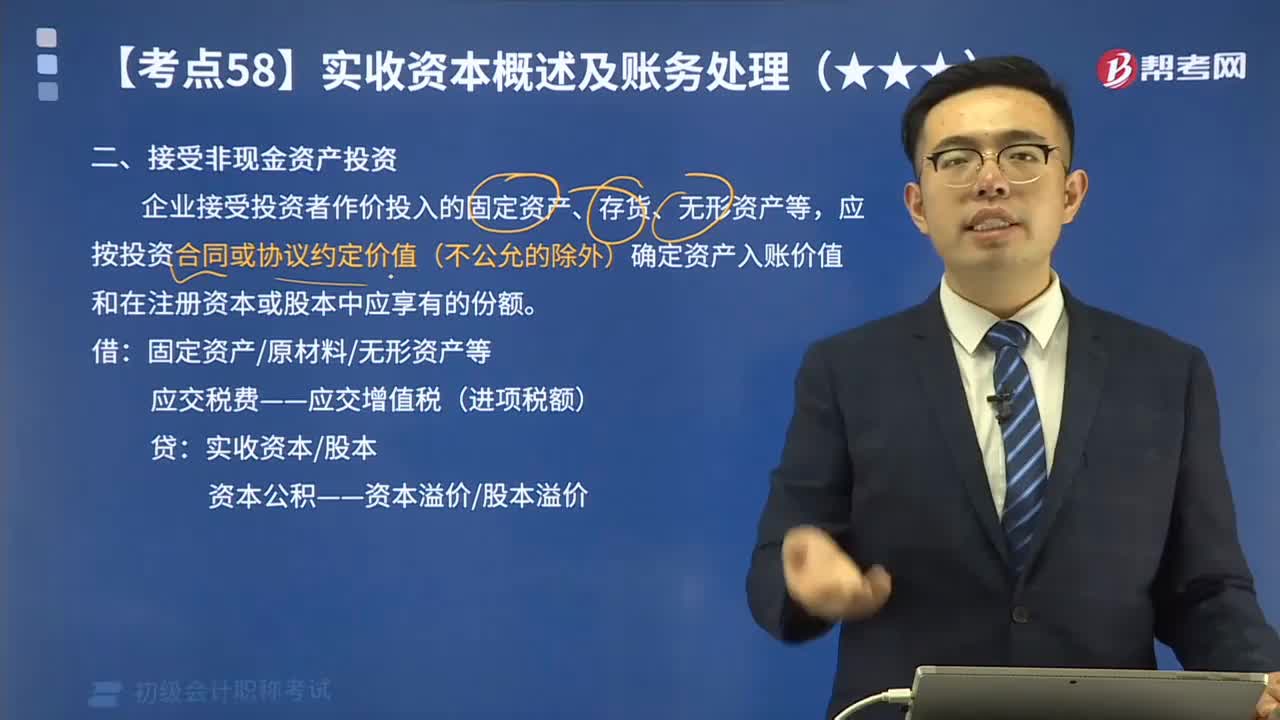

00:56接受无形资产投资的分录怎么做?:接受无形资产投资的分录怎么做?如果有协议约定的,应该按其约定(不公允的除外)作为无形资产的入账价值。不知道您所说的和公允价值不一致,如果只是很小的差别,那么还是应该按照协议约定来确定入账价值的,如果是非常大的差异,约定为1000,那么就应该按照其公允价值入账。接受无形资产投资,是需要记进项税额的。无形资产应交税费——应交增值税进项税额)贷实收资本资本公积——资本(或股本)溢价

02:00

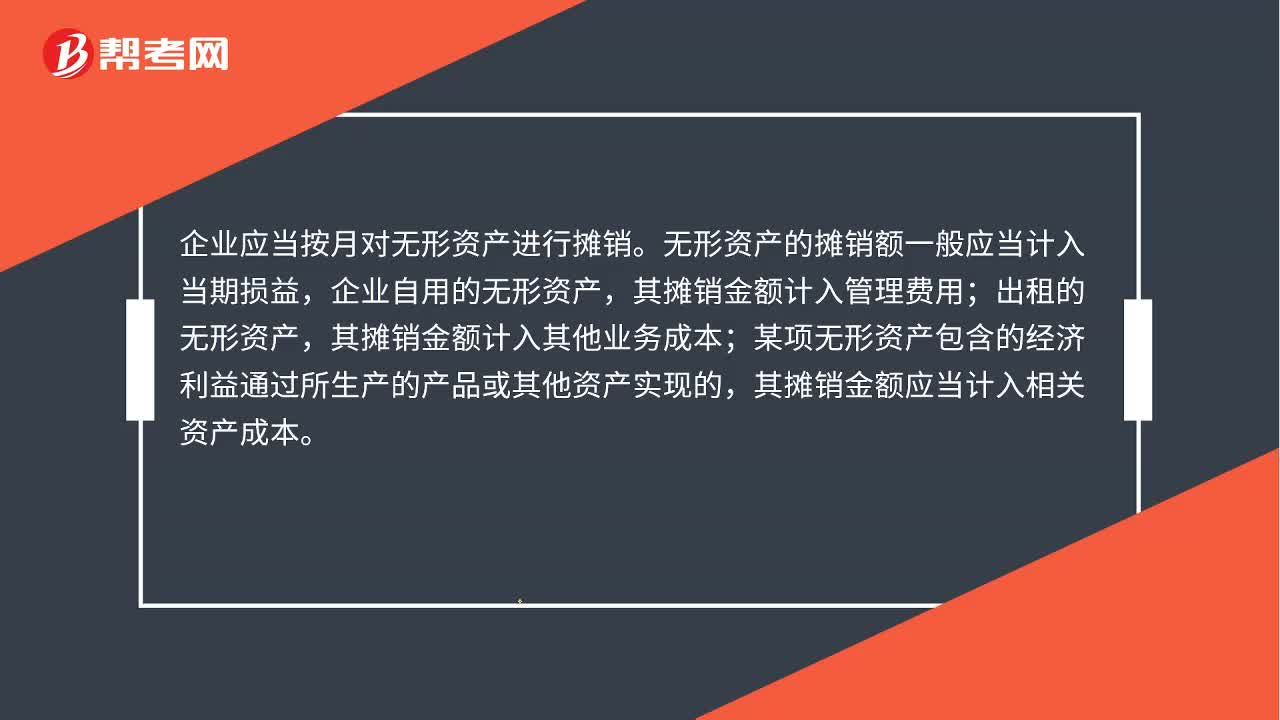

02:00无形资产摊销会计分录怎么做?:无形资产摊销会计分录怎么做?首先需明确的是无形资产摊销方法包括直线法、生产总量法等。企业选择的无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。应当采用直线法摊销。企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益,其摊销金额计入管理费用;其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的。

00:42

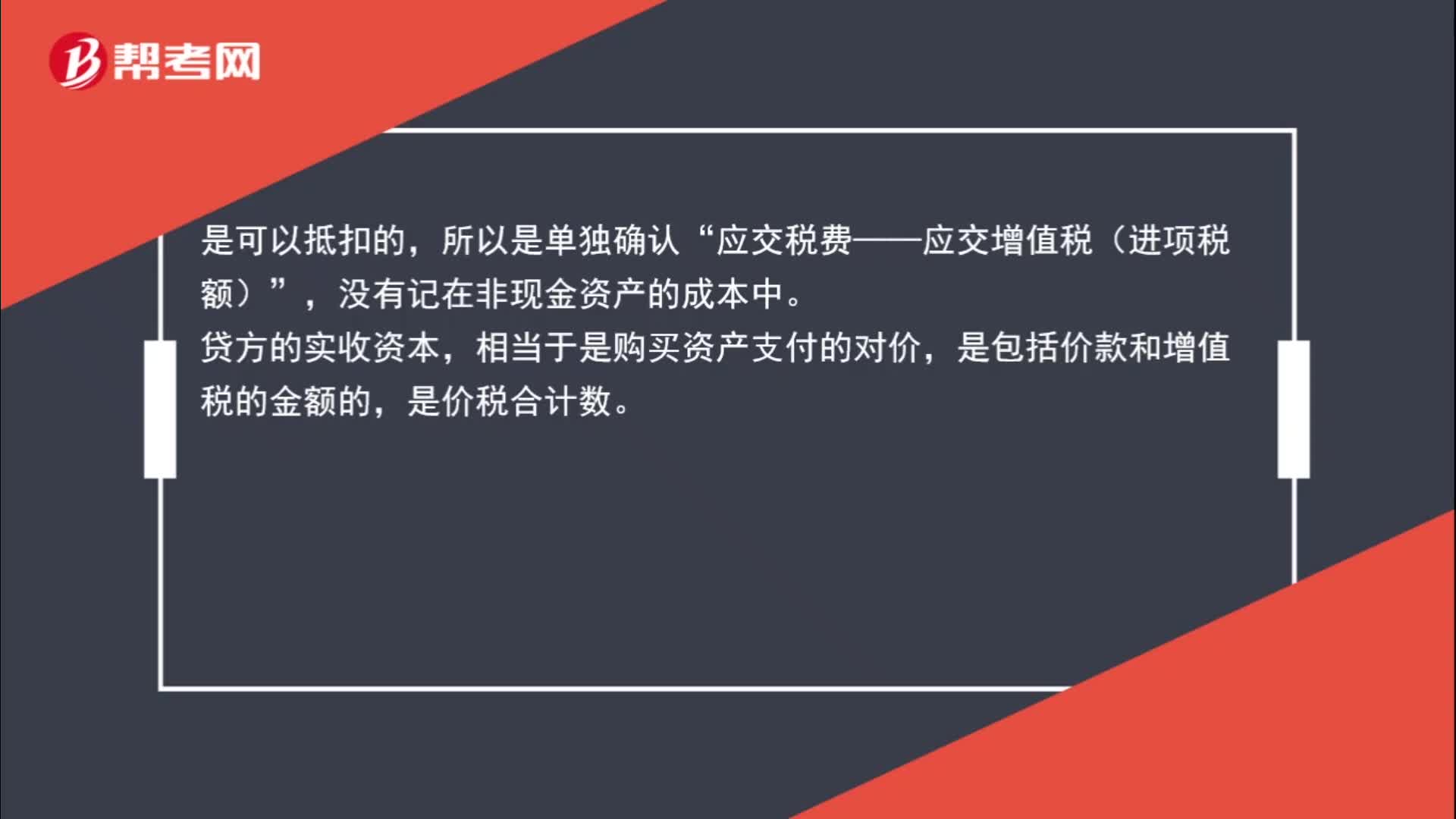

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

10:29

10:29来看看接受非现金资产投资应如何进行会计分录?:来看看接受非现金资产投资应如何进行会计分录?企业接受投资者作价投入的固定资产、存货、无形资产等,应按投资合同或协议约定价值(不公允的除外)确定资产入账价值和在注册资本或股本中应享有的份额。经税务机关认证的增值税进项税额为3 000元(由投资方支付税款。甲公司应确认的实收资本金额为( )元,【2017年初级会计职称考试真题】除投资合同或协议约定价值不公允的以外。

15:37

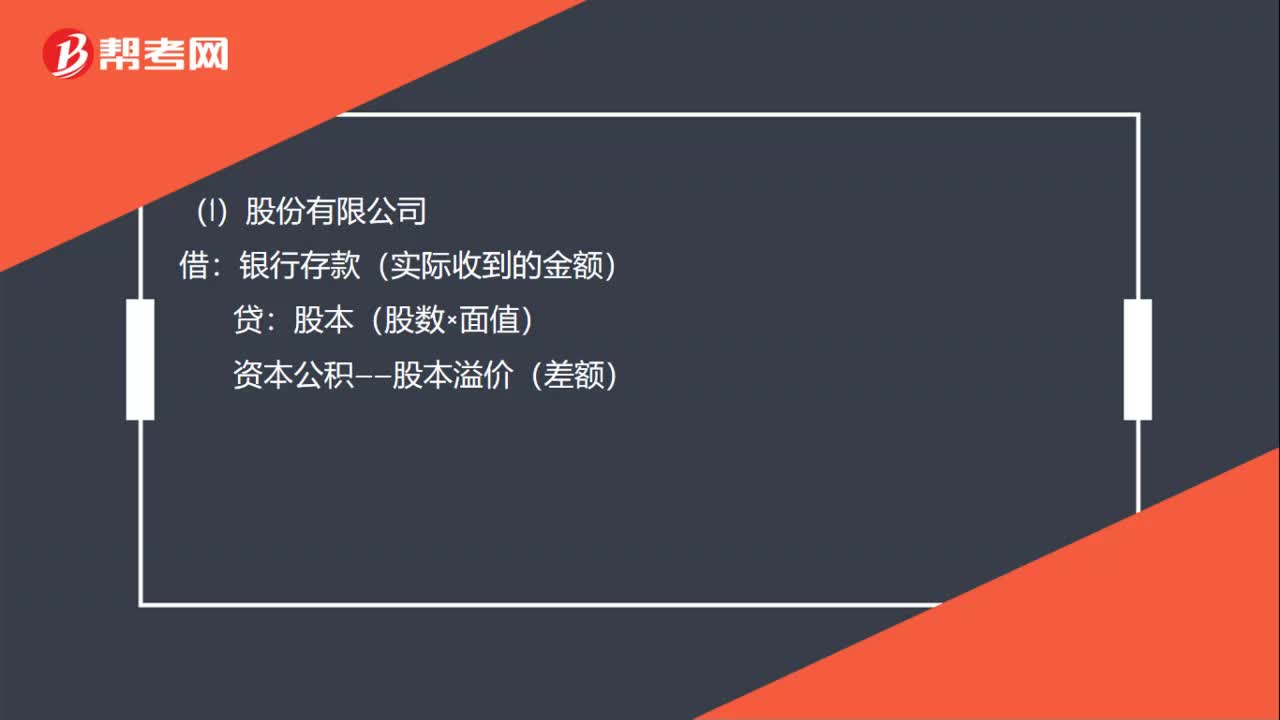

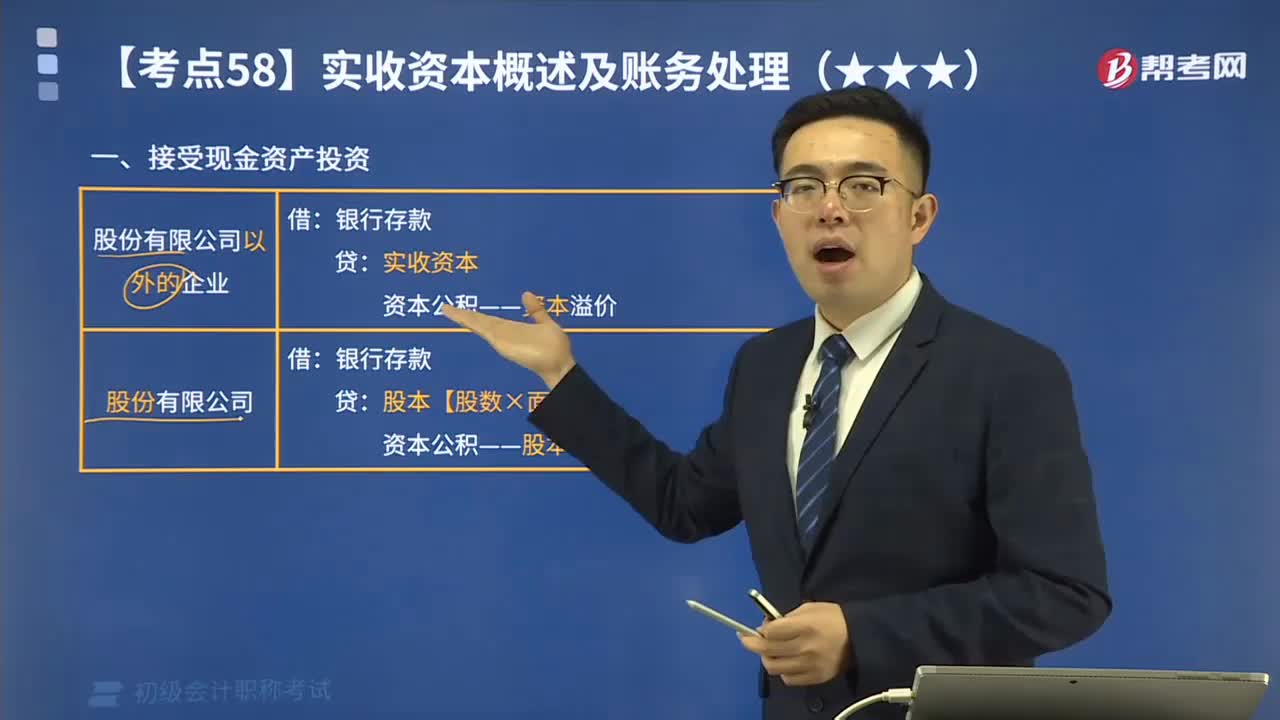

15:37来看看接受现金资产投资应如何进行会计分录?:来看看接受现金资产投资应如何进行会计分录?股本【股数×面值】?(1)股份有限公司接受投资者投入的资本。资本公积——股本溢价“(2)非股份有限公司接受投资者投入的资本。资本公积——资本溢价,也可以溢价发行(我国目前不允许折价发行),【提示3】股份有限公司发行股票发生的手续费、佣金等交易费用。冲减资本公积(股本溢价),实收资本——甲 1 200 000:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日