下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

00:44收到国债利息收入会计分录怎么做?:收到国债利息收入会计分录怎么做?收到国债利息收入分录:计提时:投资收益:实际收到的时候:借,银行存款等。贷,应收利息。国债利息收入,是指企业持有国务院财政部门发行的国债取得的利息收入。应以国债发行时约定应付利息的日期确认利息收入的实现做会计分录的时候国债利息收入应该计入投资收益

00:46

00:46结转收入的会计分录怎么做?:结转收入的会计分录怎么做?结转收入的会计分录:借:主营业务收入:其他业务收入。贷,本年利润。结转指的是期末结账时将某一账户的余额或差额转入另一账户。结转后转出账户将没有余额收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

00:39

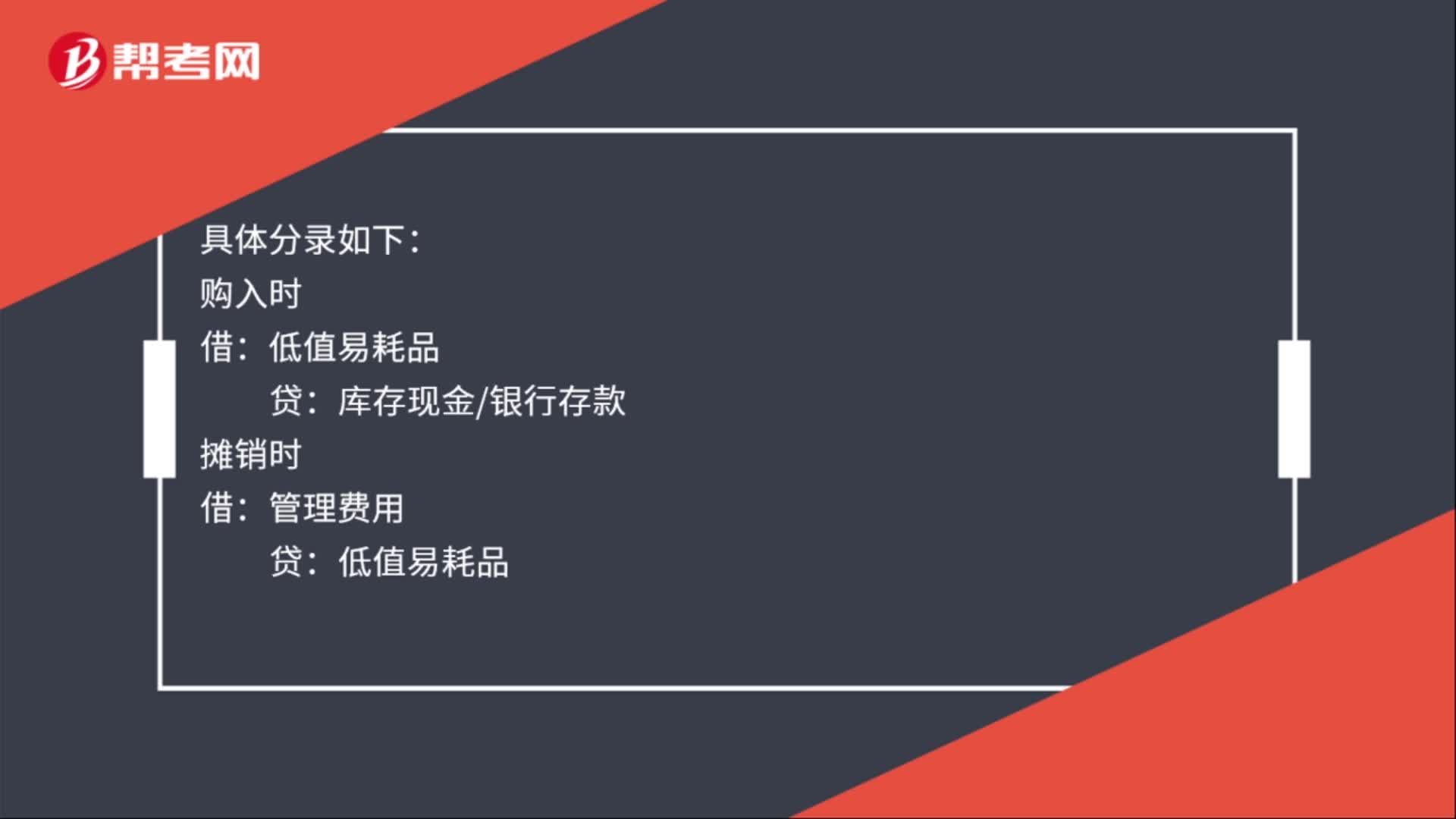

00:39购买打印纸的会计分录是什么?:购买打印纸的会计分录是什么?购买办公用品类的小额支出可以直接进管理费用。如果数额较大,可以进低值易耗品,然后再转如管理费用。打印纸属于低值易耗品。具体分录如下:购入时:低值易耗品:库存现金银行存款摊销时借管理费用贷低值易耗品

00:33

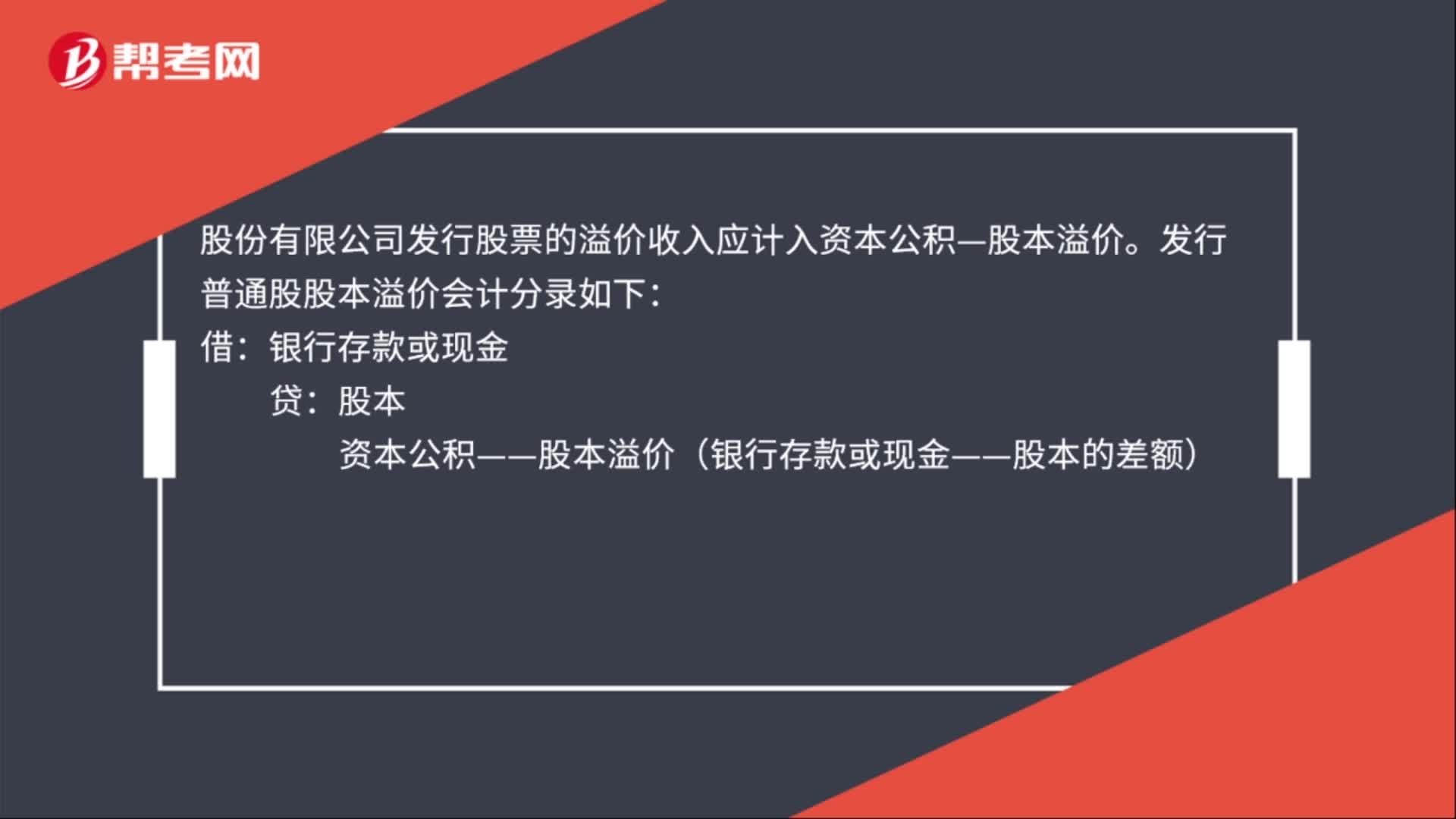

00:33发行普通股股本溢价的会计分录是什么?:股份有限公司发行股票的溢价收入应计入资本公积—股本溢价。发行普通股股本溢价会计分录如下:借:银行存款或现金:贷股本资本公积——股本溢价(银行存款或现金——股本的差额)

01:00

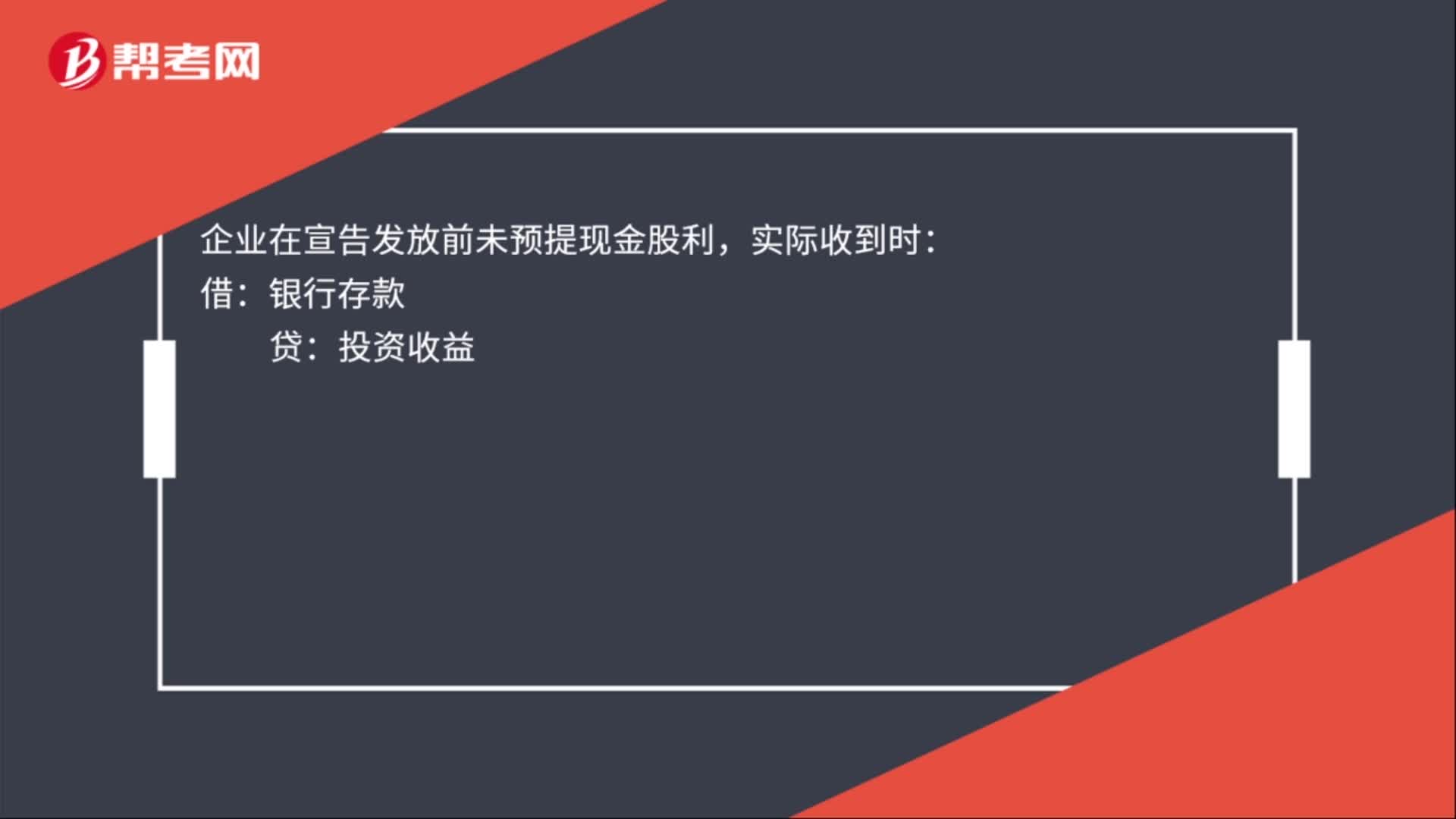

01:00发行股票收到现金的会计分录是什么?:发行股票收到现金的会计分录是什么?发行股票收到现金会计分录,企业在宣告发放前预提现金股利:银行存款,应收股利——现金股利:企业在宣告发放前未预提现金股利:实际收到时:投资收益:被投资方会计分录:宣告发放现金股利时利润分配——应付现金股利发放现金股利时借应付股利贷银行存款

00:52

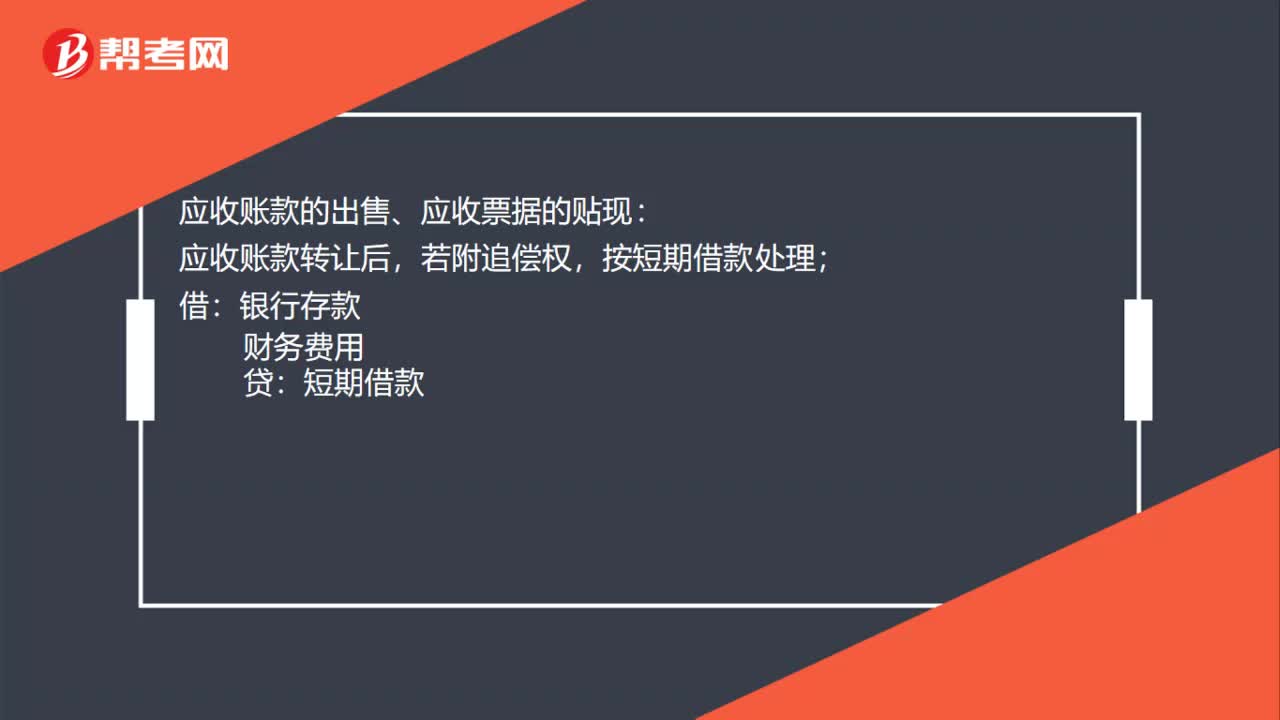

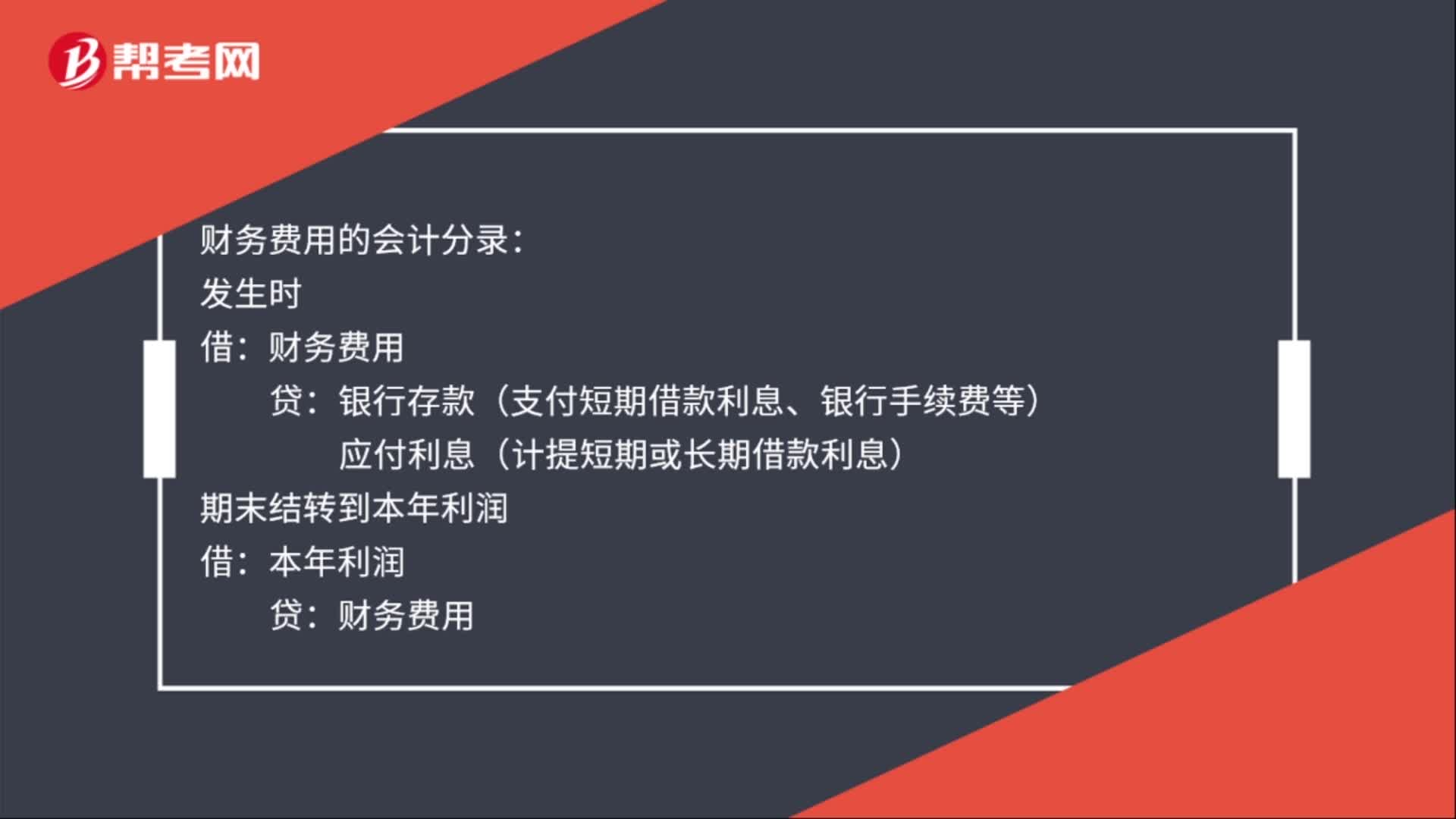

00:52财务费用会计分录是什么?:财务费用的会计分录:发生时:财务费用:贷:银行存款(支付短期借款利息、银行手续费等),应付利息(计提短期或长期借款利息)。期末结转到本年利润借本年利润贷财务费用财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等

01:10

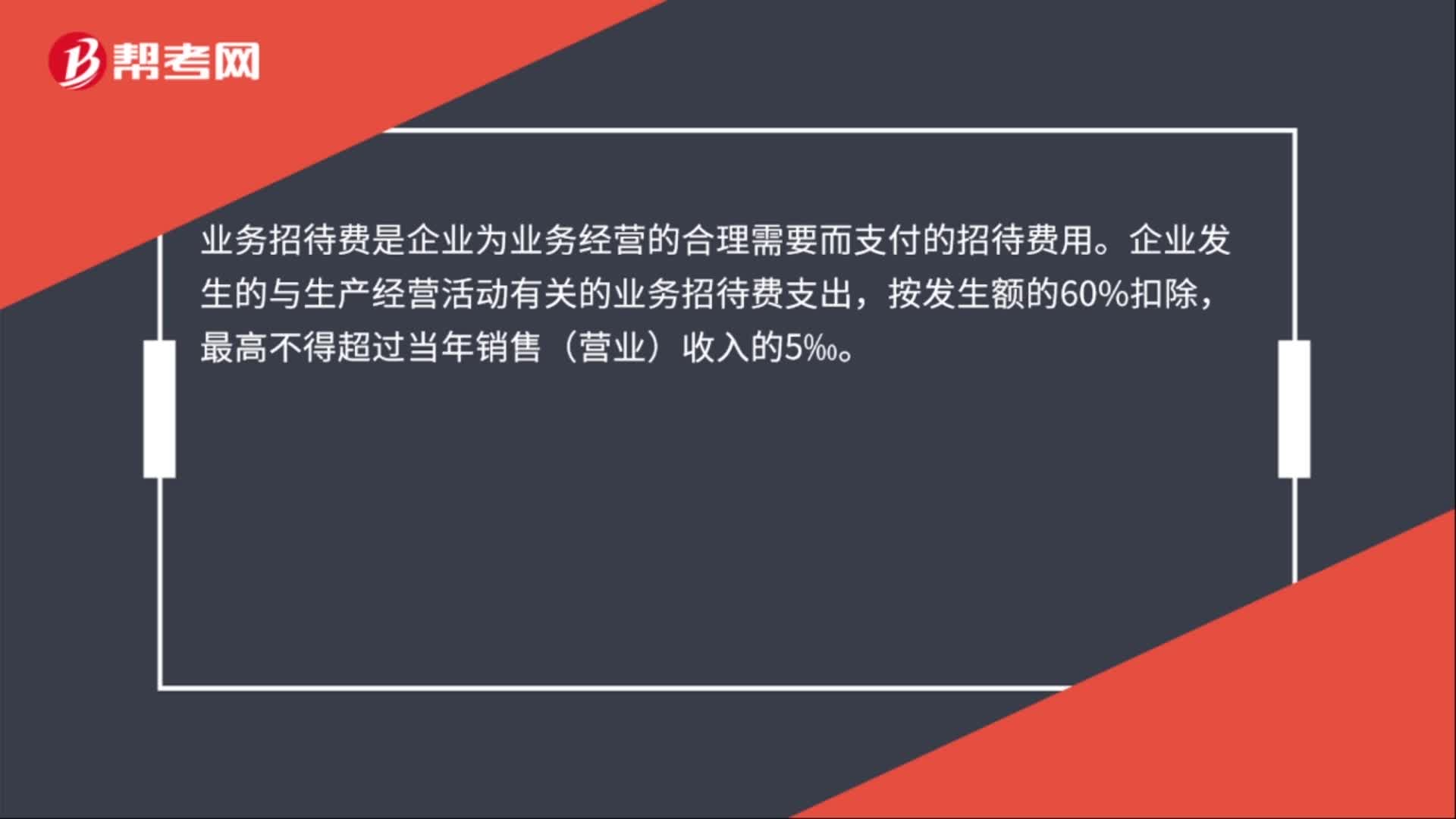

01:10报销招待费的会计分录是什么?:报销招待费的会计分录:管理费用——业务招待费:贷。银行存款或库存现金,业务招待费是企业为业务经营的合理需要而支付的招待费用,企业发生的与生产经营活动有关的业务招待费支出。按发生额的60%扣除,最高不得超过当年销售(营业)收入的5‰,企业申报扣除的业务招待费。税务机关要求提供证明资料的,应提供证明真实发生的足够的有效凭证或资料。不得在税前扣除

01:09

01:09银行借款的定义是什么?:银行借款是指企业向银行或其他非银行金融机构借入的、需要还本付息的款项,包括偿还期限超过1年的长期借款和不足1年的短期借款,主要用于企业购建固定资产和满足流动资金周转的需要。如工业企业的定额借款、超定额借额、结算借款,商业企业的商品流转借款、农副产品预购定金借款;如工业企业的小型技措借款、工业技措借款;如基建借款、大修理借款。银行借款应有物资保证,并支付利息,银行存款可在"银行借款"帐户核算。

00:34

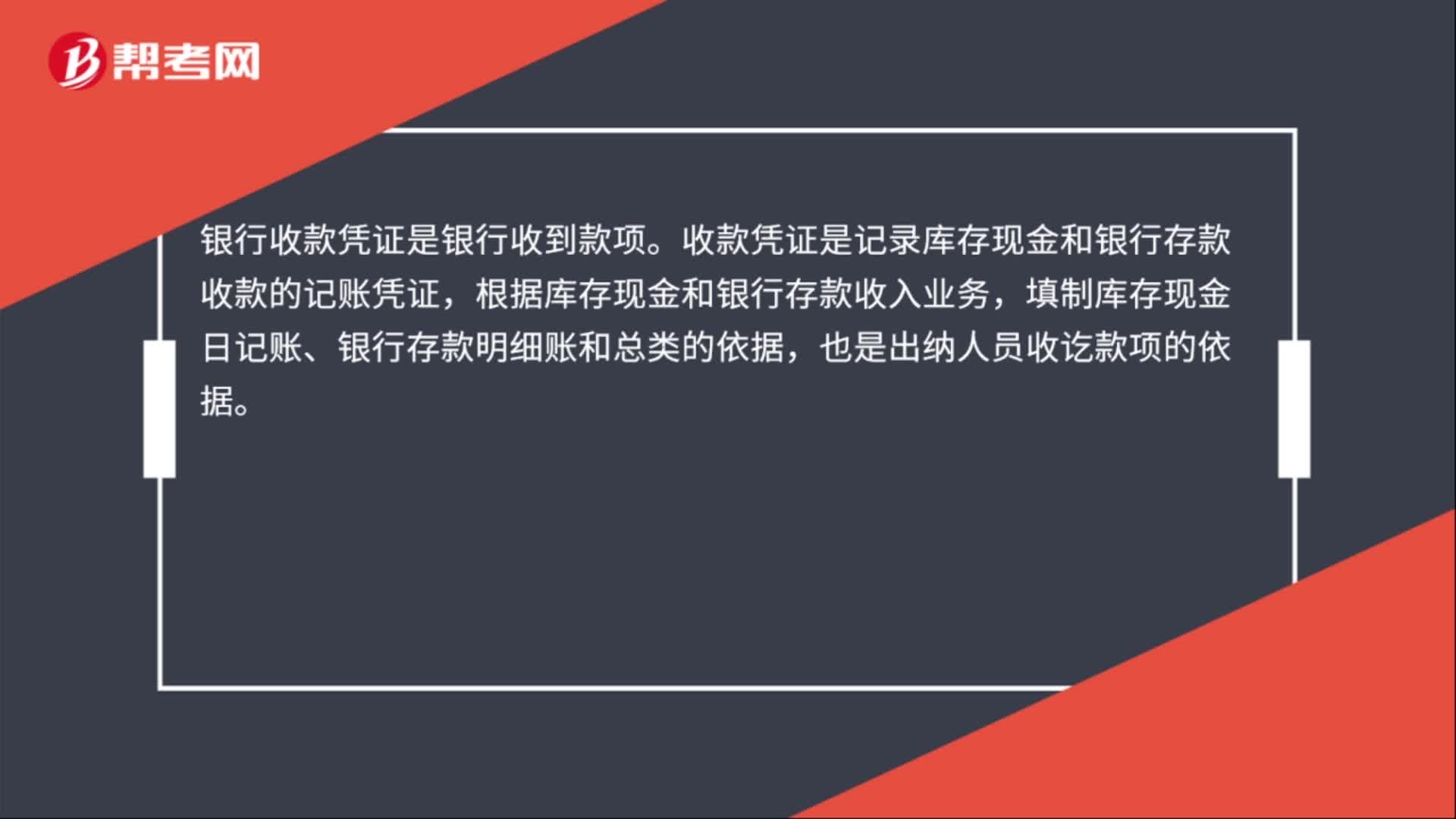

00:34银行收款凭证是什么?:银行收款凭证是什么?银行收款凭证是银行收到款项。收款凭证是记录库存现金和银行存款收款的记账凭证,根据库存现金和银行存款收入业务,填制库存现金日记账、银行存款明细账和总类的依据,也是出纳人员收讫款项的依据。

00:17

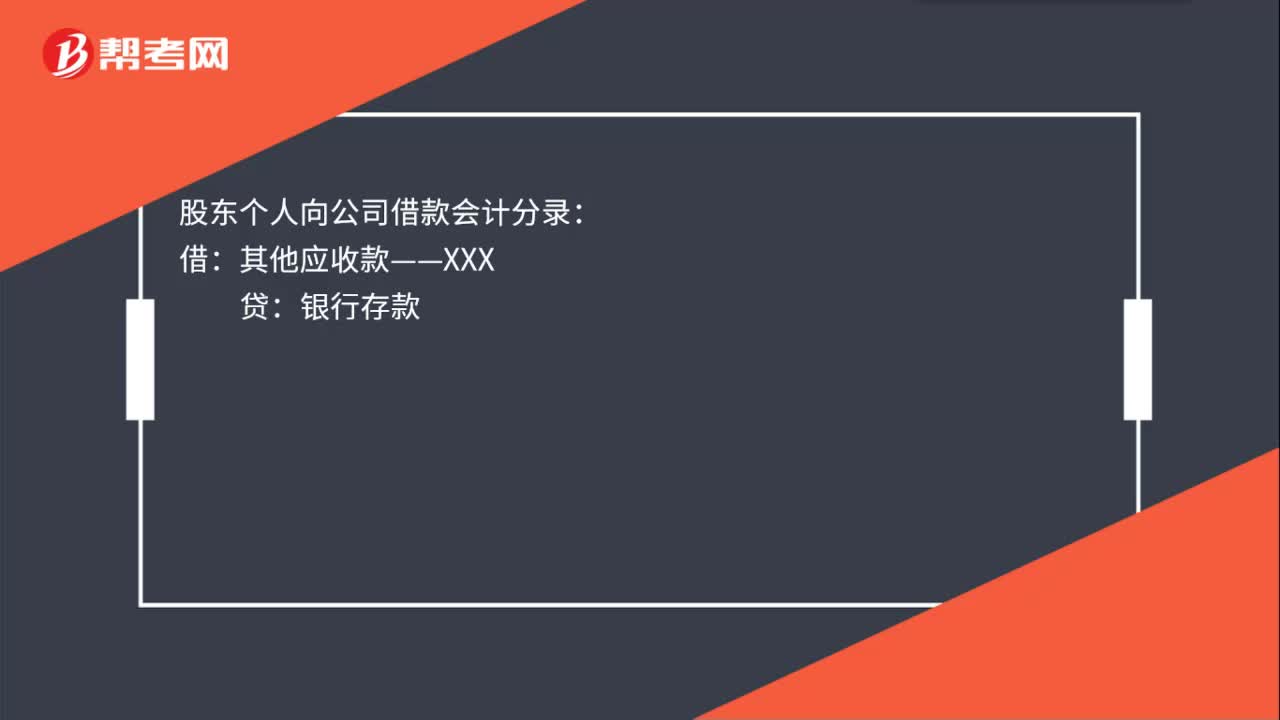

00:17股东个人向公司借款会计分录是什么?:股东个人向公司借款会计分录:借:其他应收款——XXX:贷银行存款

02:58

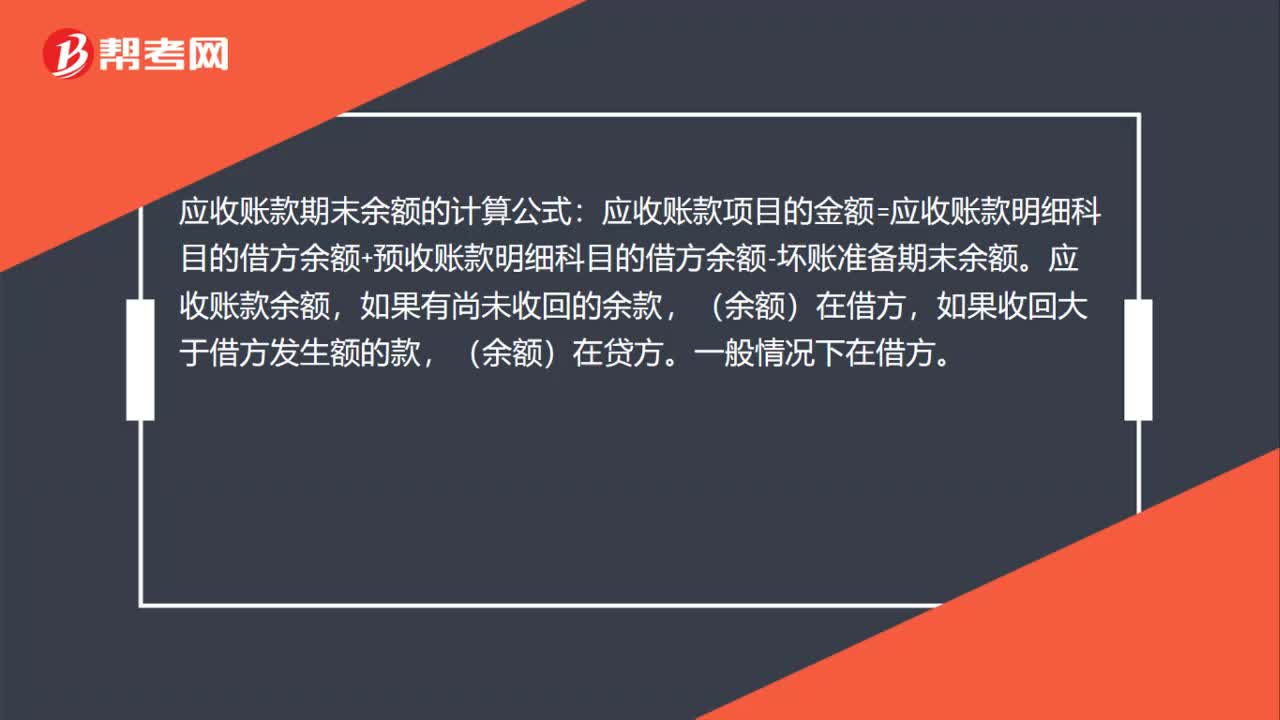

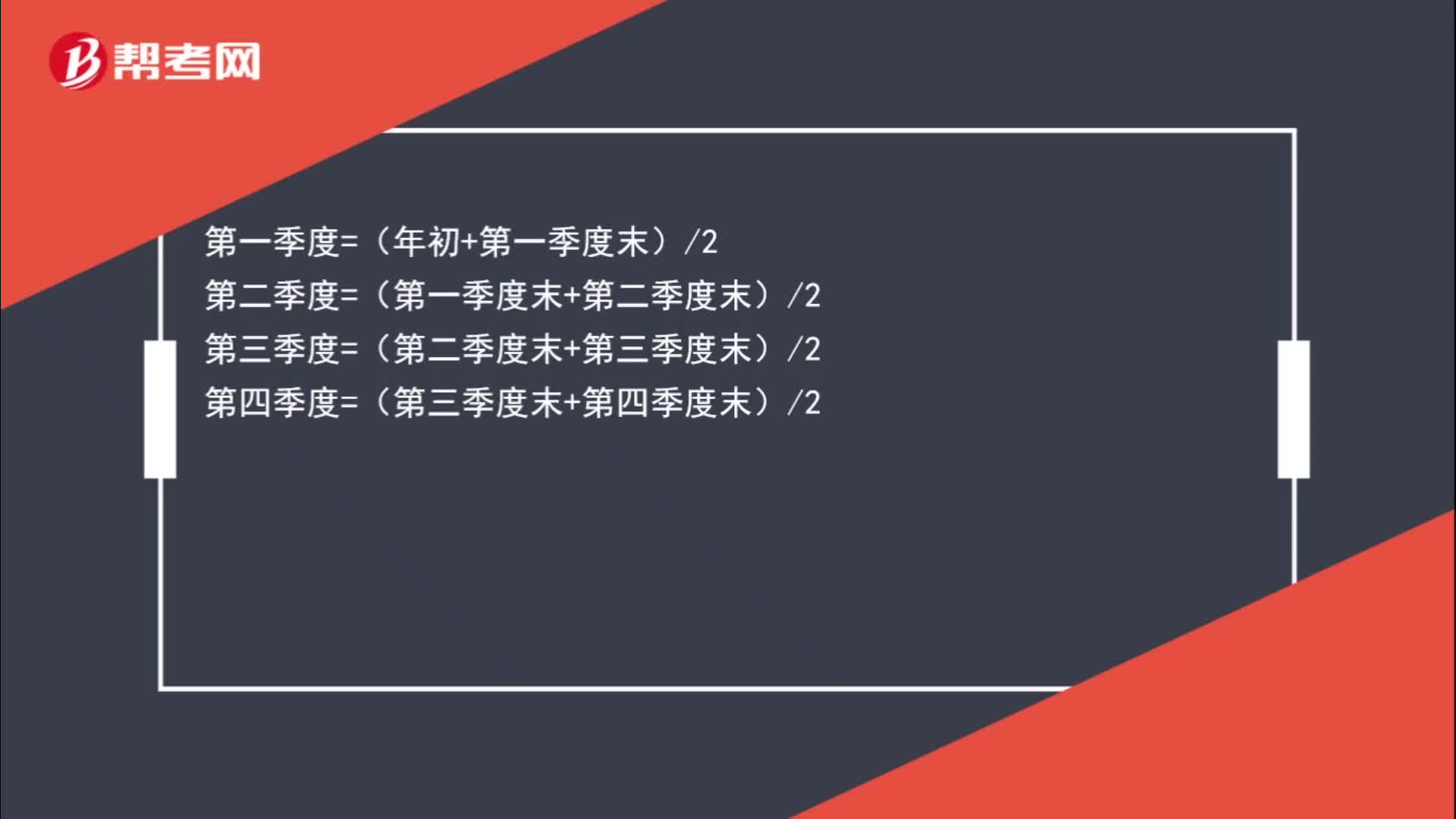

02:58应收账款平均余额的计算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余额=四个季度的平均数=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余额=年初余额8+第一季度末余额4+第二季度末余额4+第三季度末余额4+年末余额8

01:28

01:28为什么相对于发行股票,长期银行借款的资本成本低?:为什么相对于发行股票,长期银行借款的资本成本低?发行股票确实不一定要支付股利,发行股票的资本成本是大于长期借款的资本成本的。利息是必须支付的,股息不是必须支付的,这是从企业的财务风险角度来说的。而资本成本并不是取决于财务风险,而是取决于投资人的投资风险,正是因为股息是不固定的,而利息是固定要支付的,所以股权投资者的投资风险是大于债权人的投资风险的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日