下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:20

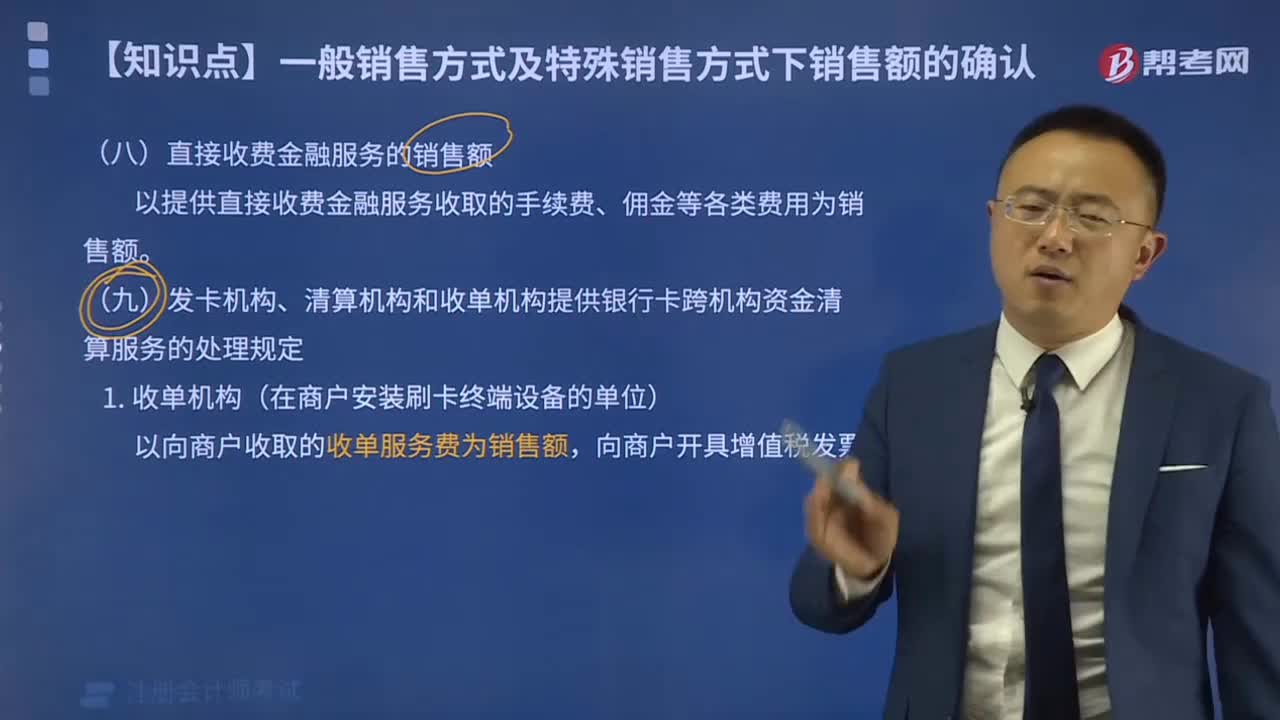

08:20直接收费金融服务如何确认销售额?:直接收费金融服务如何确认销售额?

04:13

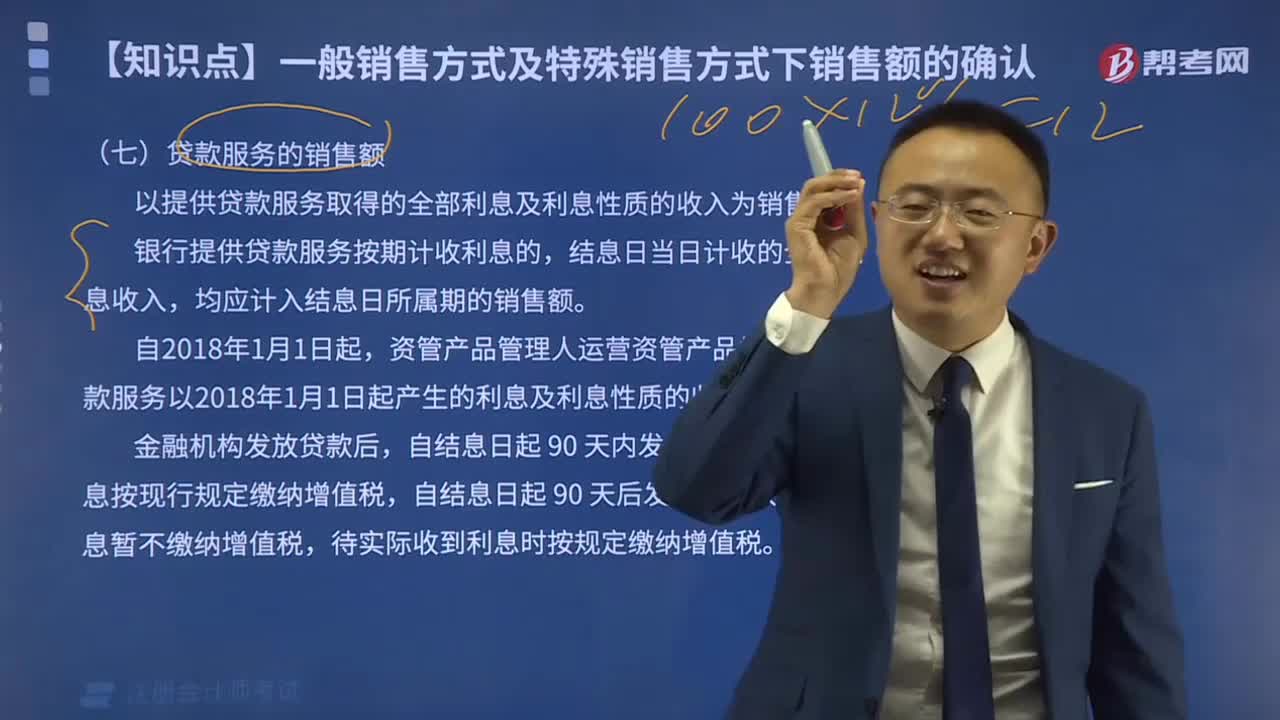

04:13贷款服务的销售额如何确认?:贷款服务的销售额如何确认?

07:59

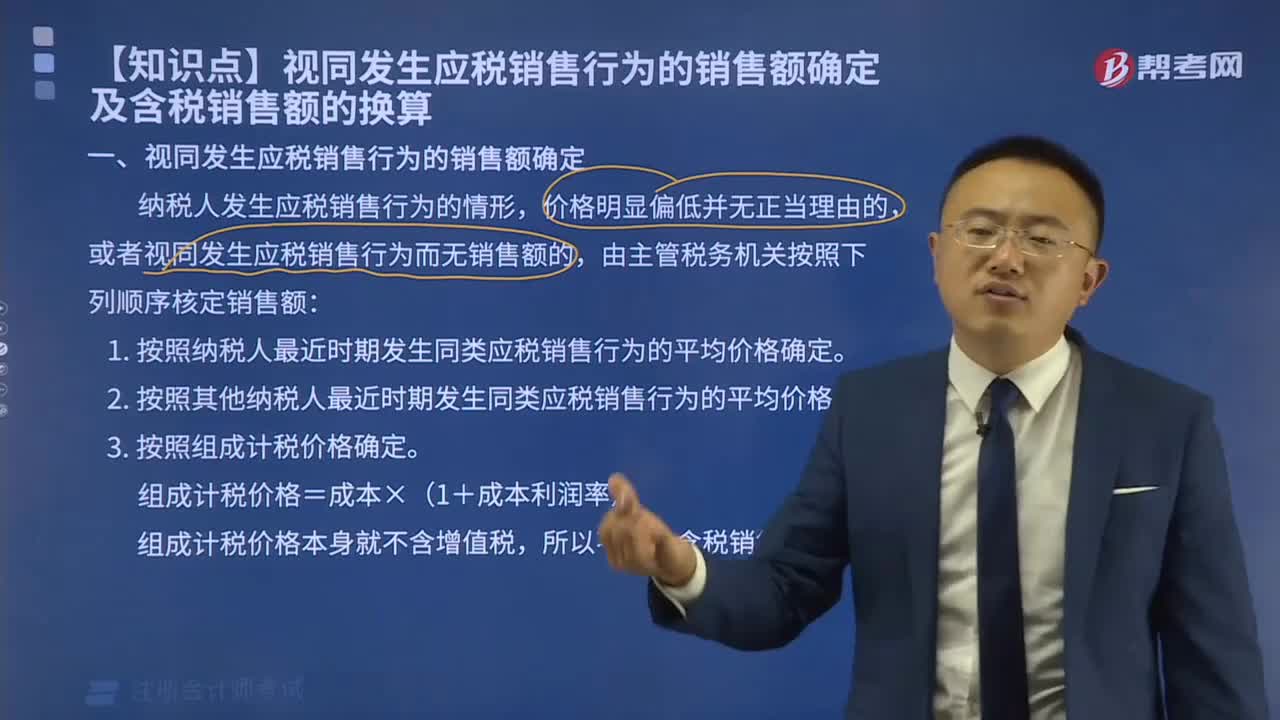

07:59纳税人发生应税销售行为如何确定销售额?:纳税人发生应税销售行为如何确定销售额?

02:23

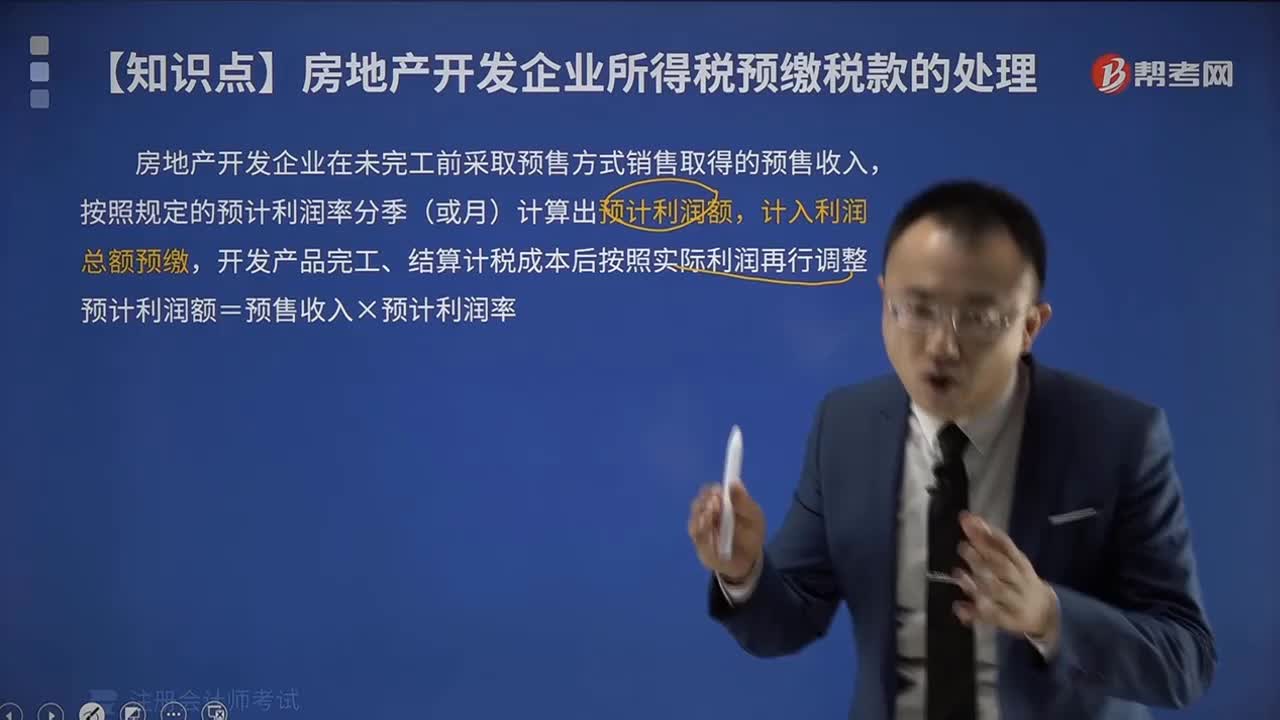

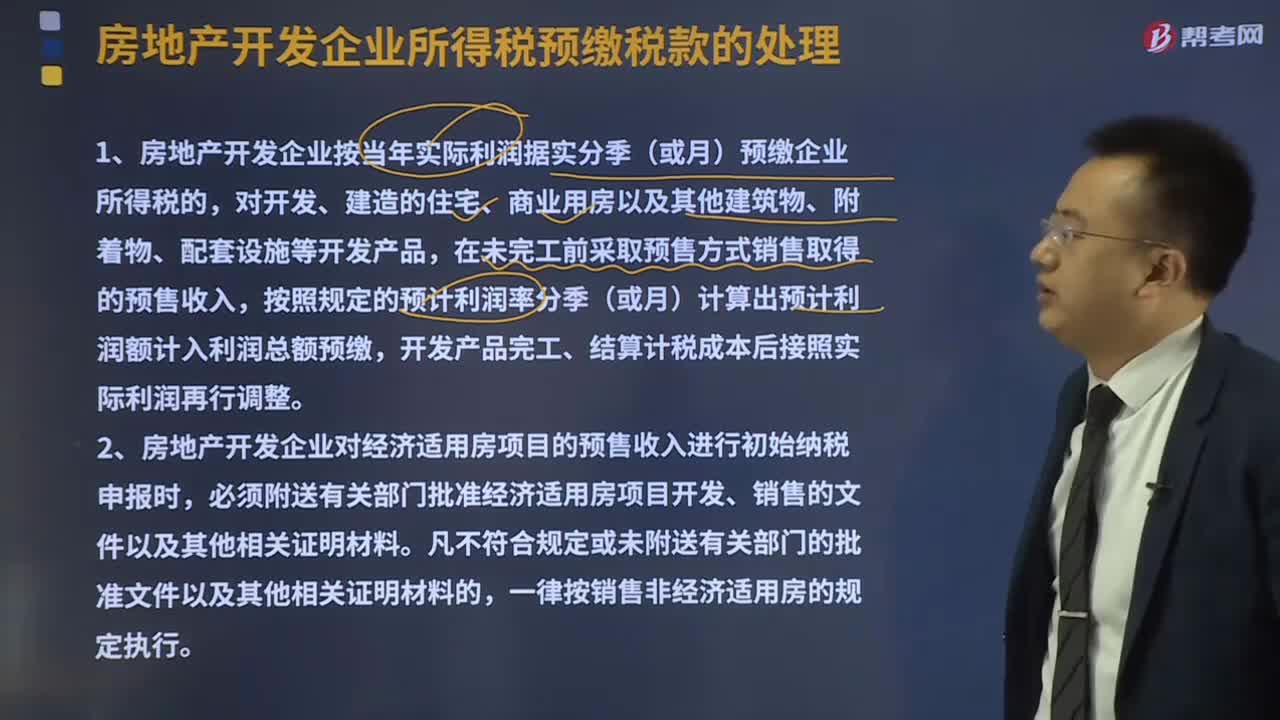

02:23房地产开发企业所得税预缴税款如何处理?:房地产开发企业所得税预缴税款如何处理?

01:30

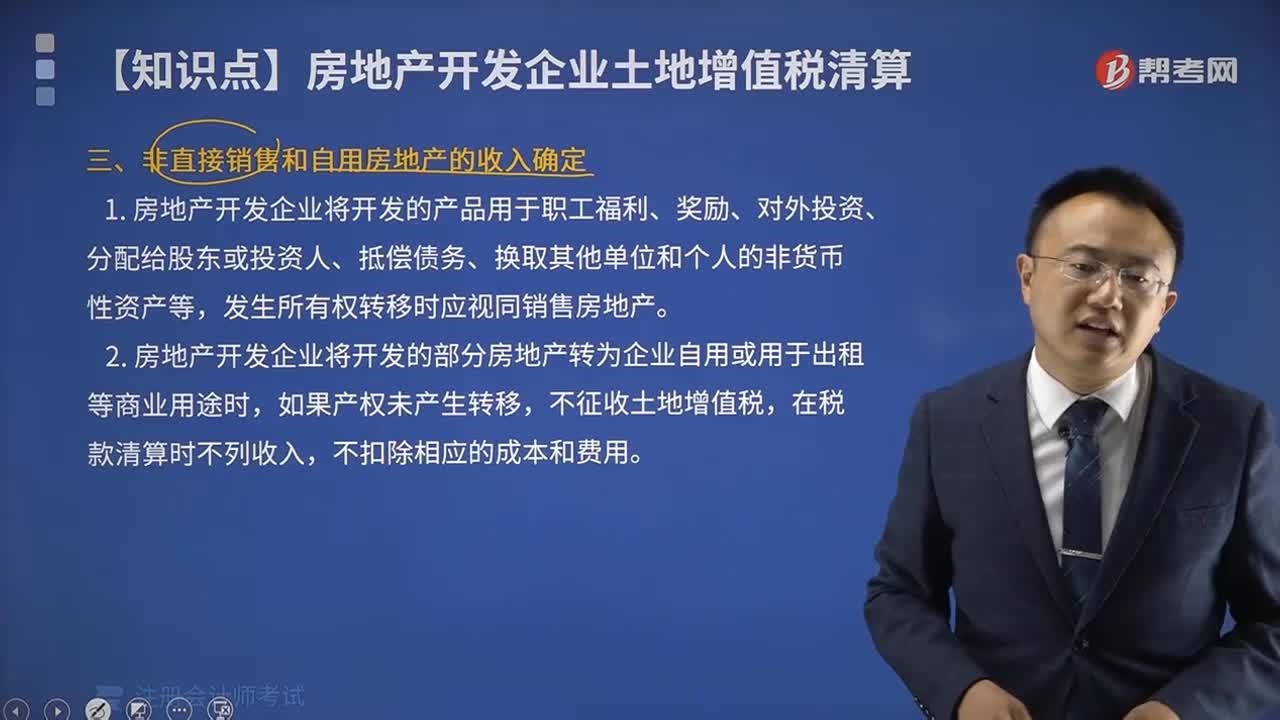

01:30非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

00:36

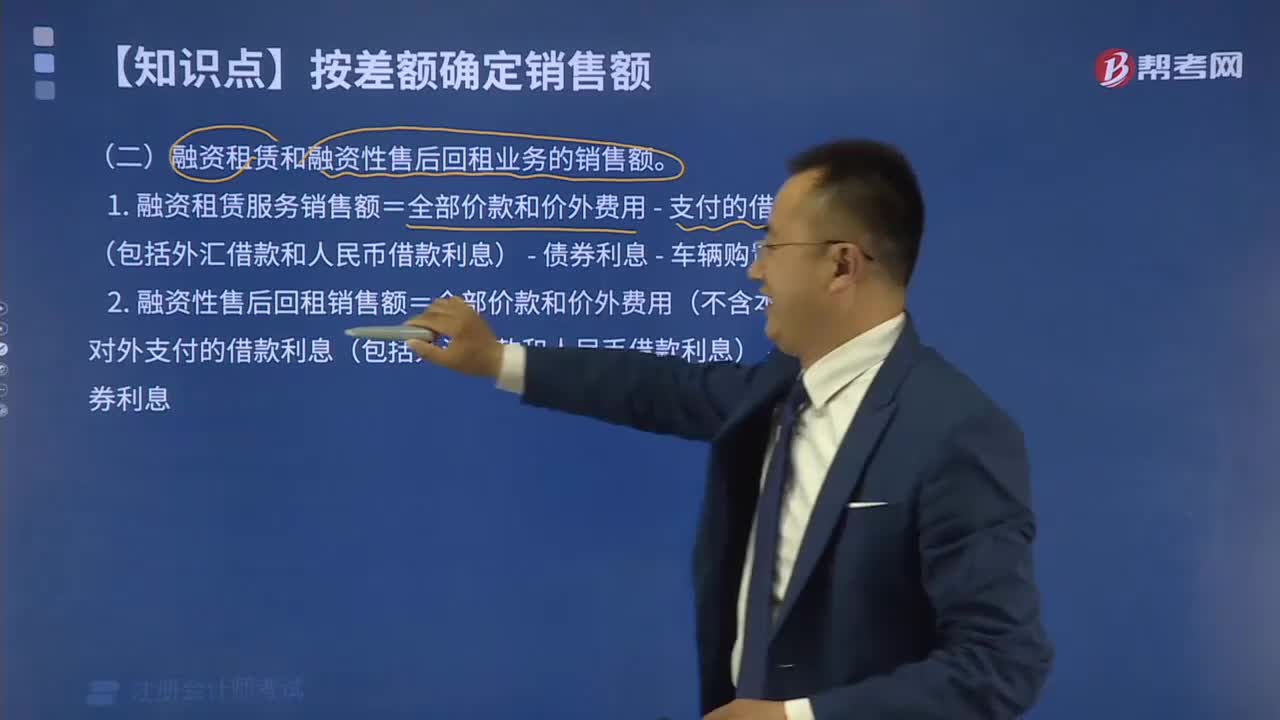

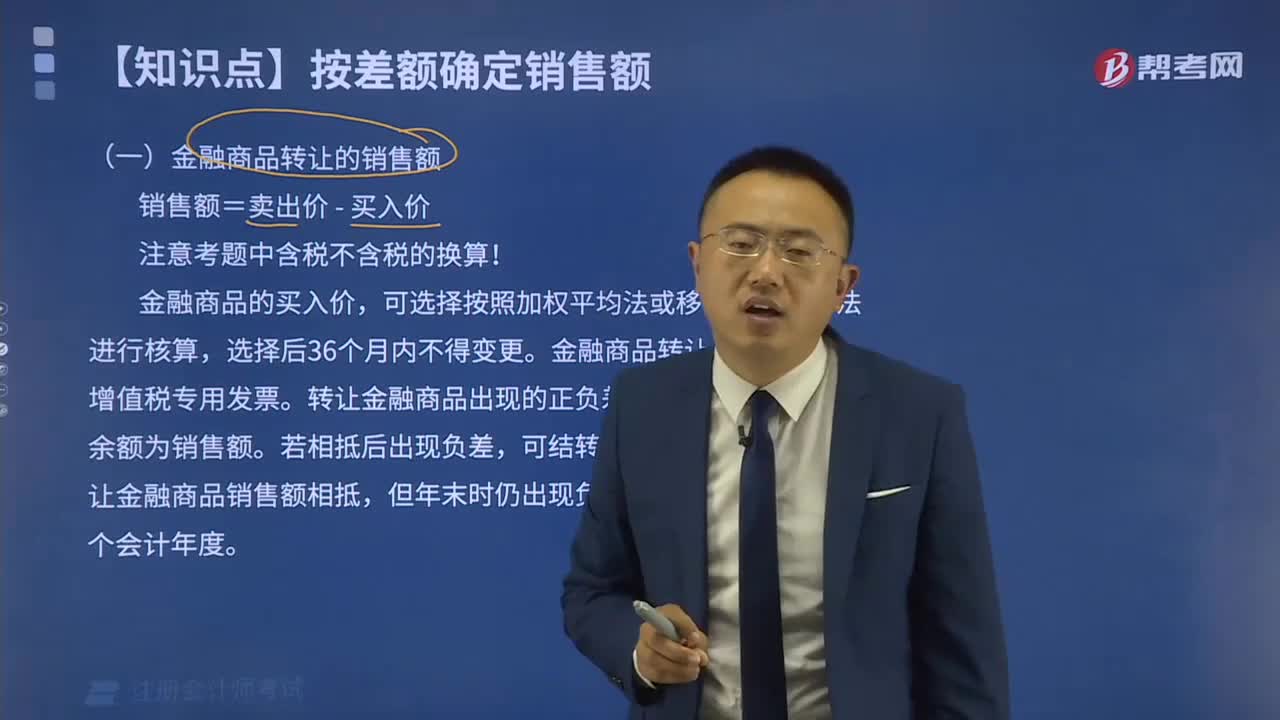

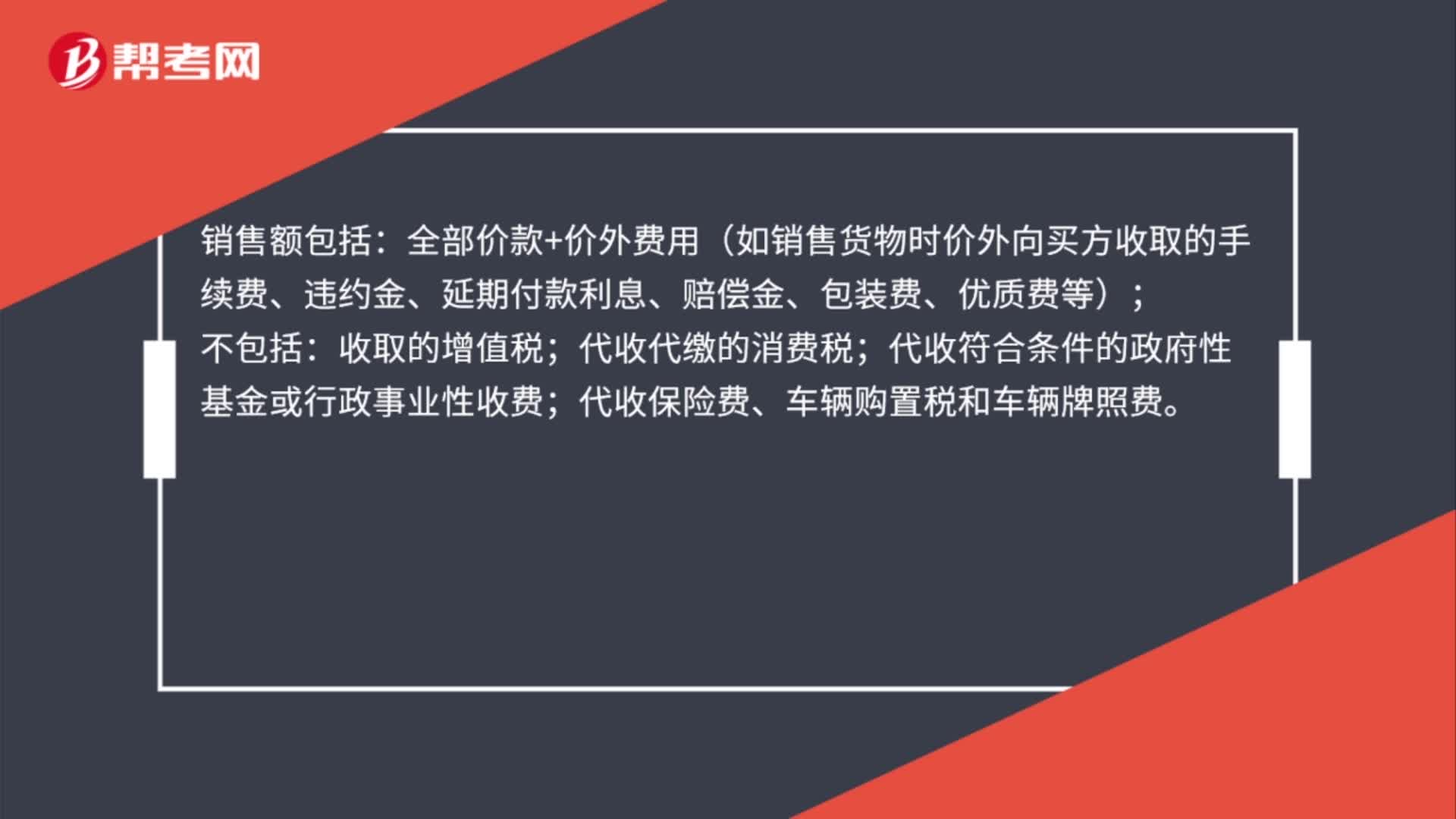

00:36销售额如何确定?:销售额如何确定?销售额包括:全部价款+价外费用(如销售货物时价外向买方收取的手续费、违约金、延期付款利息、赔偿金、包装费、优质费等);不包括:收取的增值税;代收代缴的消费税;代收符合条件的政府性基金或行政事业性收费;代收保险费、车辆购置税和车辆牌照费。

00:21

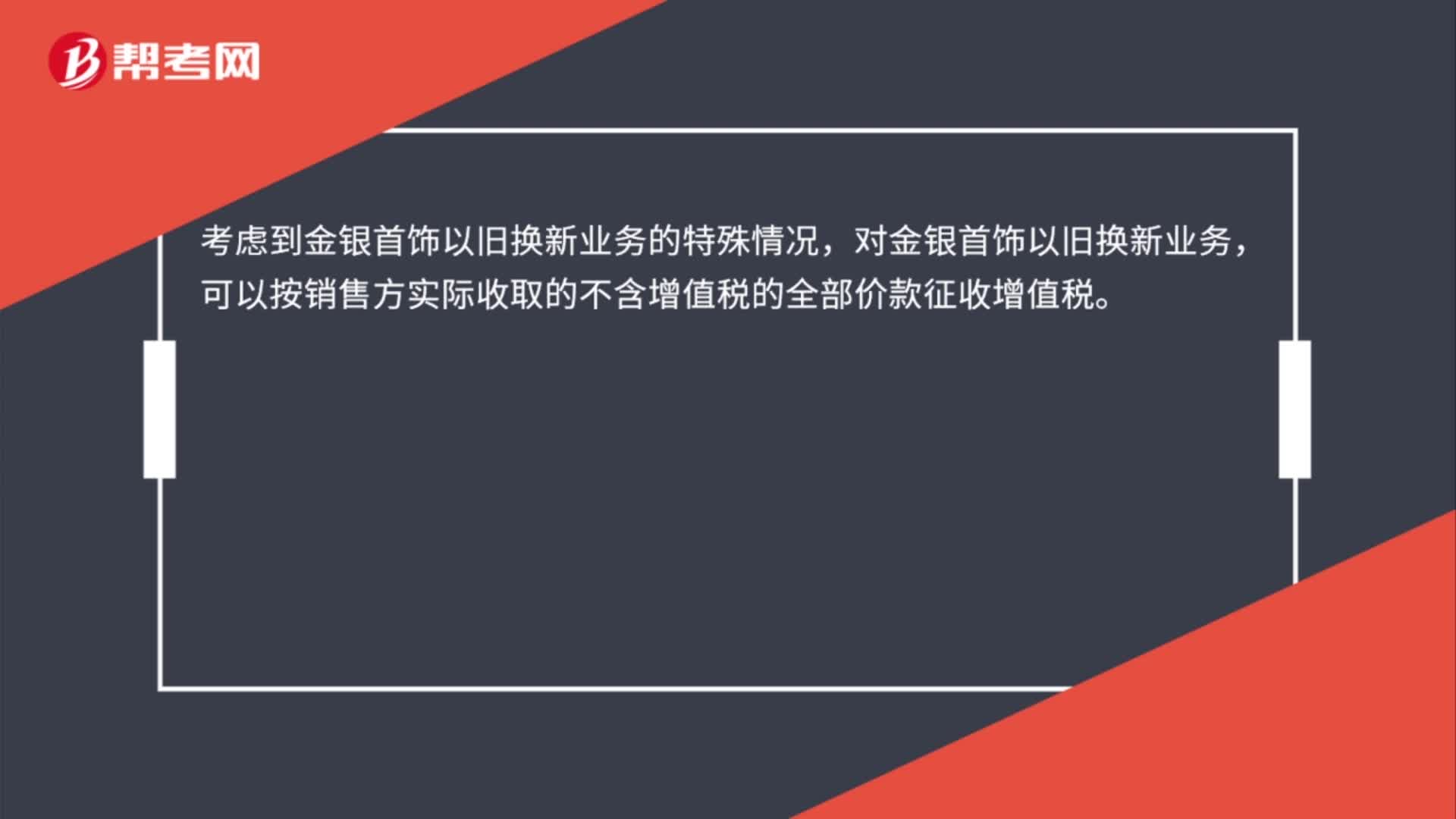

00:21金银首饰销售额如何确定?:金银首饰销售额如何确定?考虑到金银首饰以旧换新业务的特殊情况,对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税。

05:41

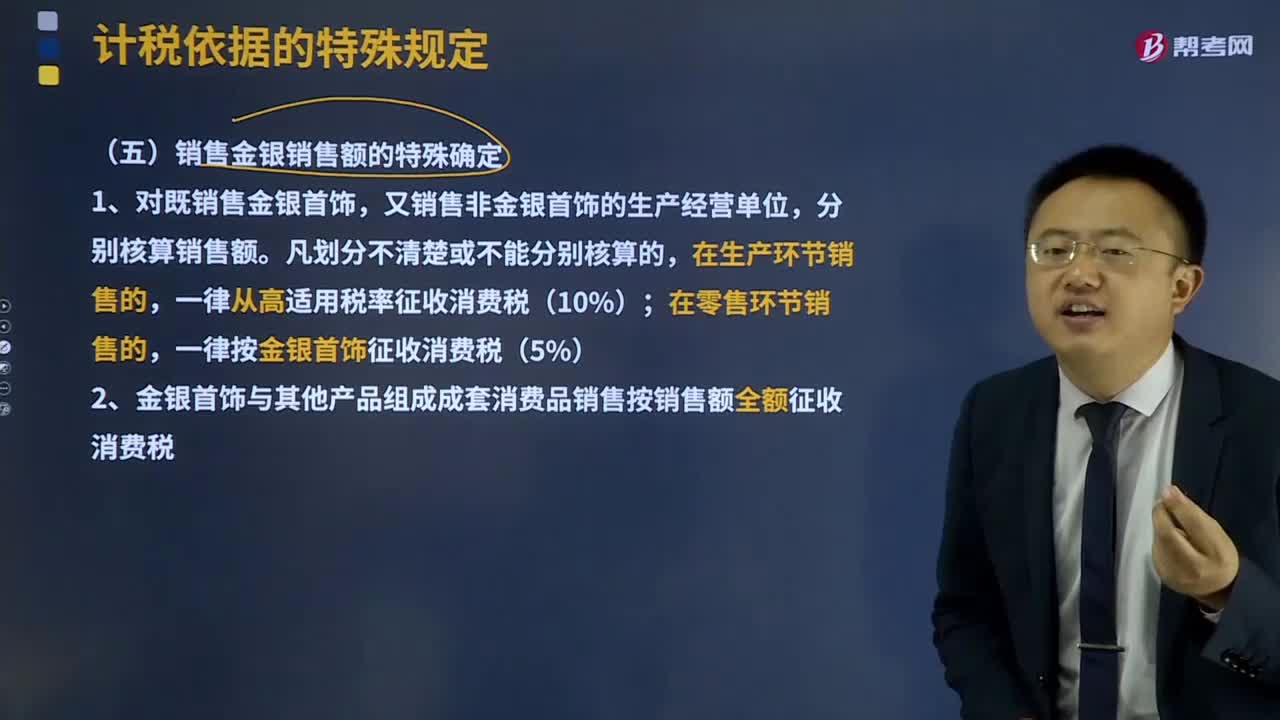

05:41销售金银销售额如何确定?:可以按销售方实际收取的不含增值税的全部价款征收增值税。1、对既销售金银首饰,又销售非金银首饰的生产经营单位,分别核算销售额。一律从高适用税率征收消费税(10%);一律按金银首饰征收消费税(5%)。2、金银首饰与其他产品组成成套消费品销售按销售额全额征收消费税。3、金银首饰连同包装物销售,计征消费税。4、带料加工的金银首饰按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。

13:59

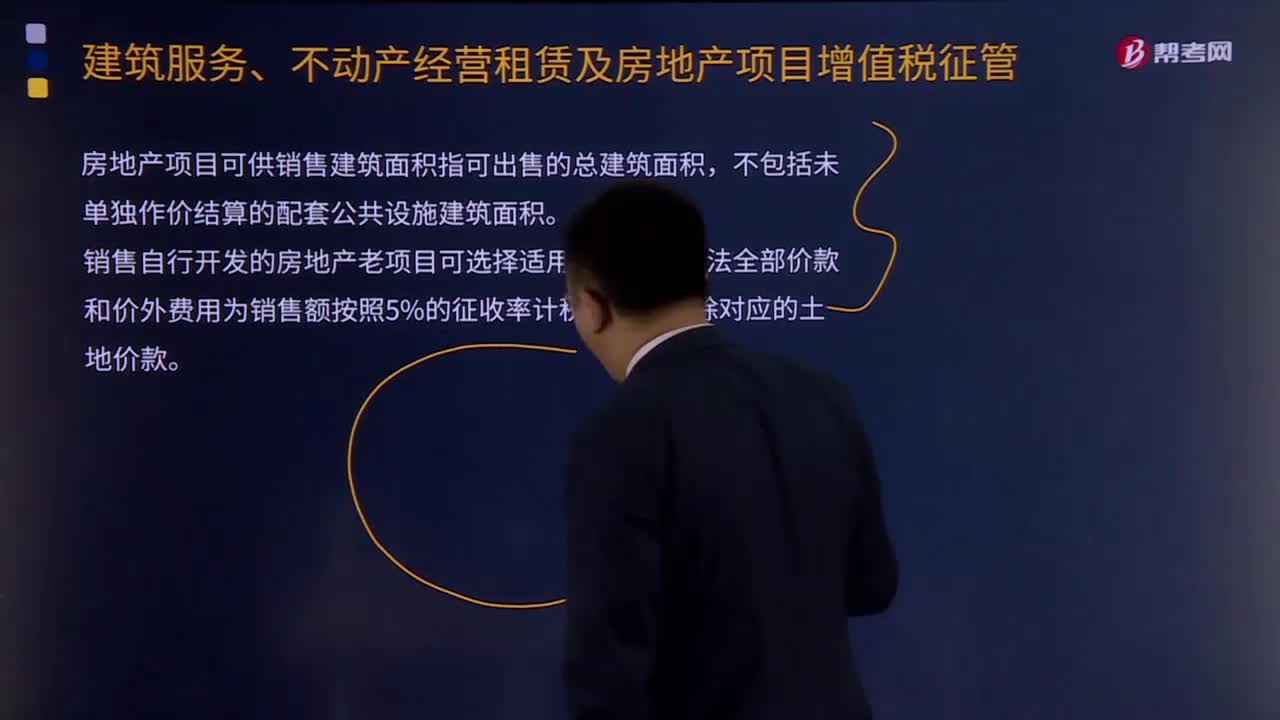

13:59房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?:房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?属于本办法规定的销售自行开发的房地产项目。销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%),销售自行开发的房地产老项目可选择适用简易计税方法全部价款和价外费用为销售额按照5%的征收率计税:【掌握新知识】房地产开发企业的一般纳税人采取预收款方式销售自行开发的房地产项目。

07:17

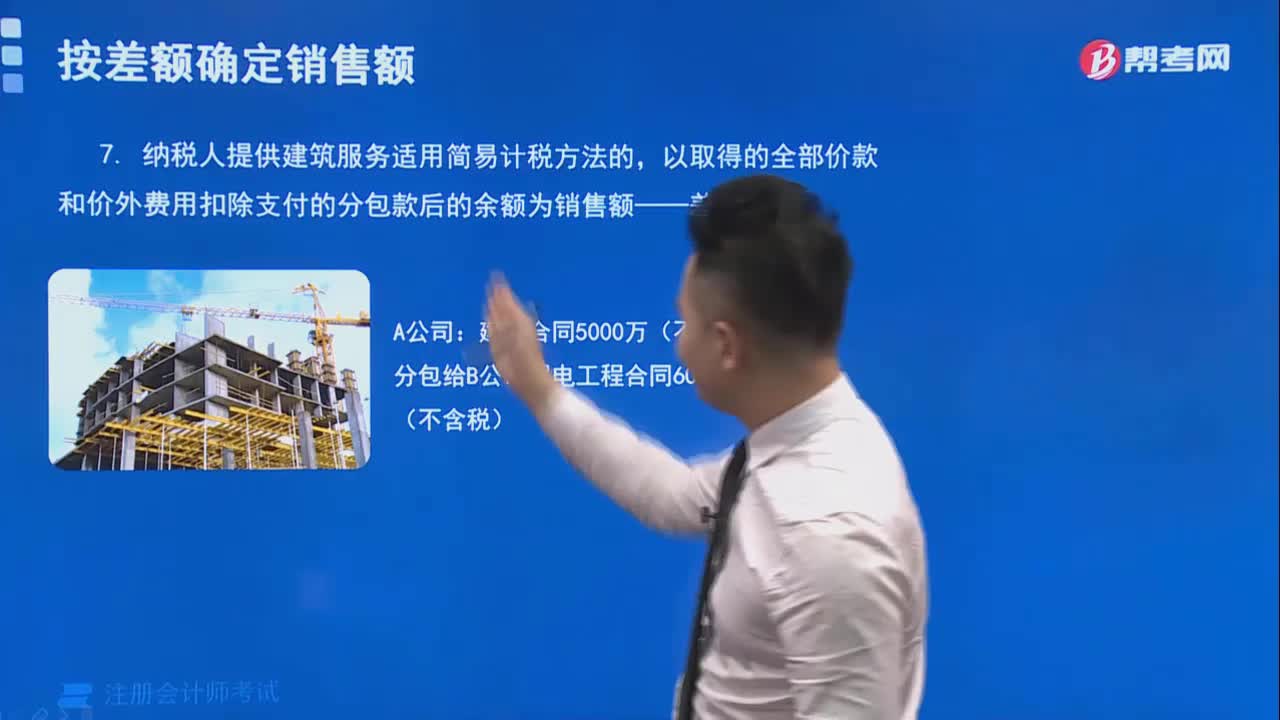

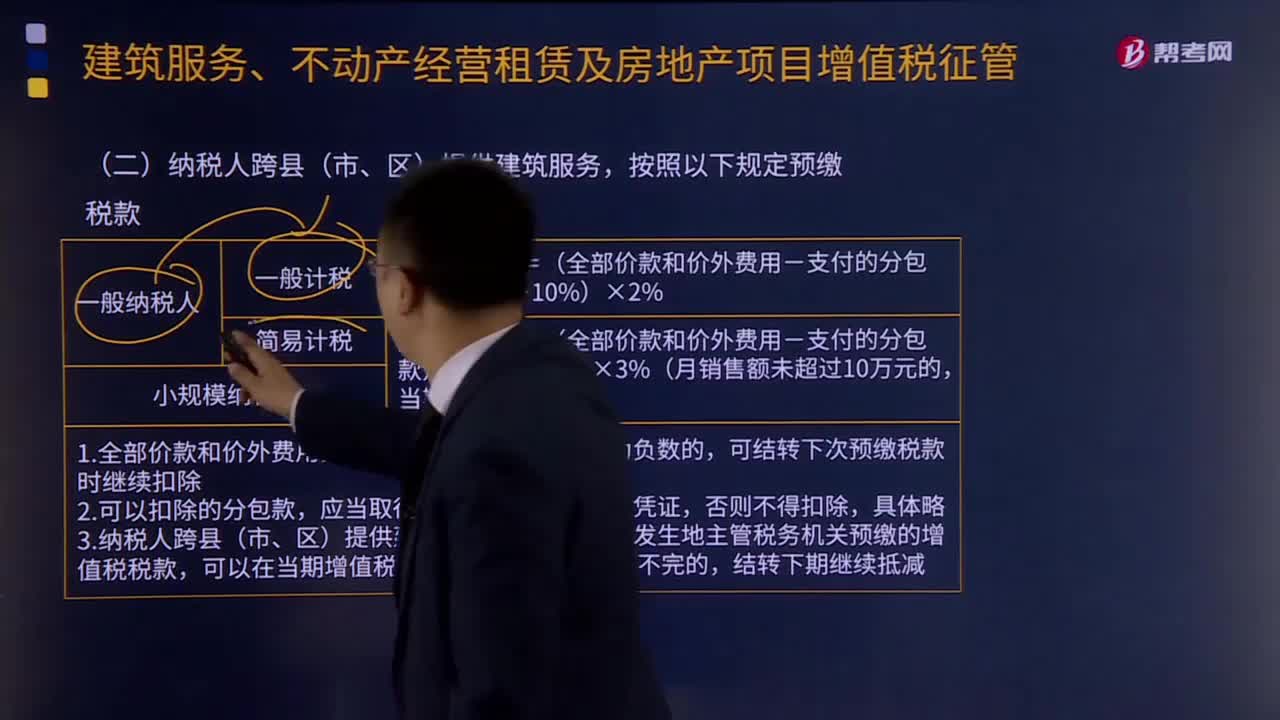

07:17纳税人跨县(市、区)提供建筑服务有什么规定?:纳税人跨县(市、区)提供建筑服务有什么规定?按照以下规定预缴税款:按照2%的预征率计算应预缴税款。按照3%的征收率计算应预缴税款。可结转下次预缴税款时继续扣除。向建筑服务发生地主管税务机关预缴的增值税税款,4.应向建筑服务发生地预缴税款,超过6个月没有预缴税款的由机构所在地主管税务机关按规定处理。5.增值税一般纳税人提供建筑服务,纳税人备案后提供其他适用或选择适用简易计税方法的建筑服务。

05:12

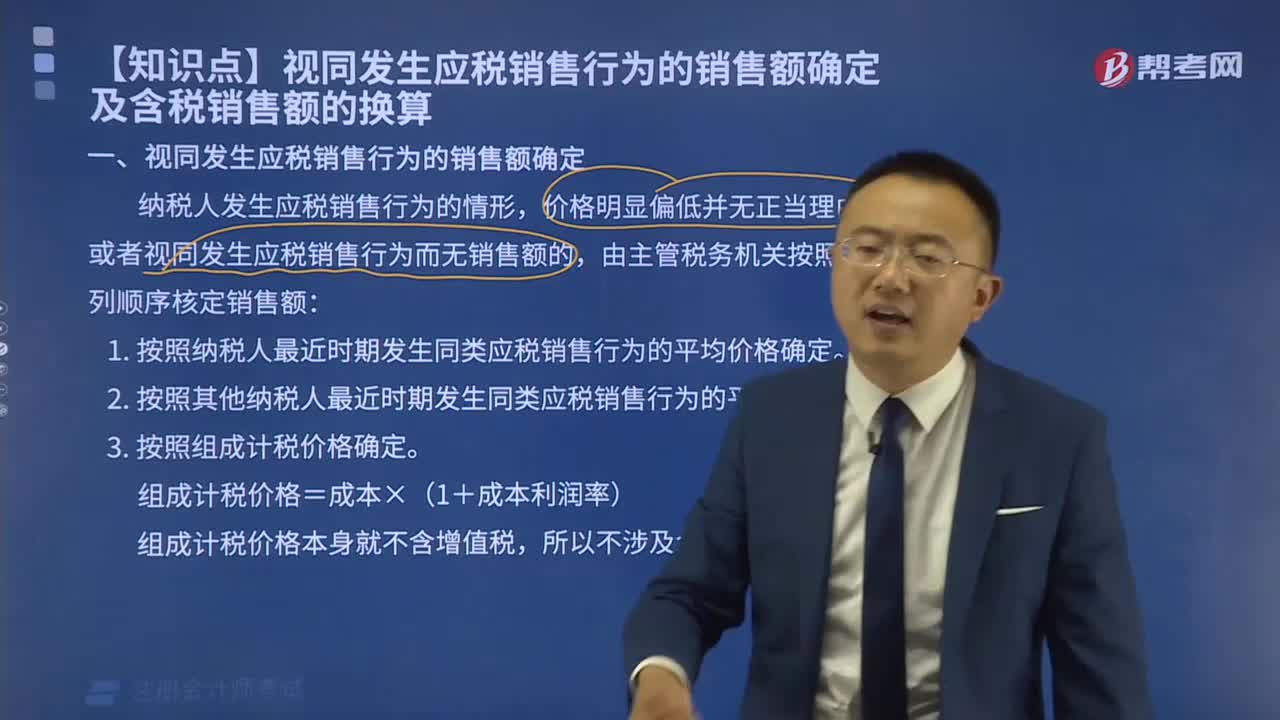

05:12视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

09:55

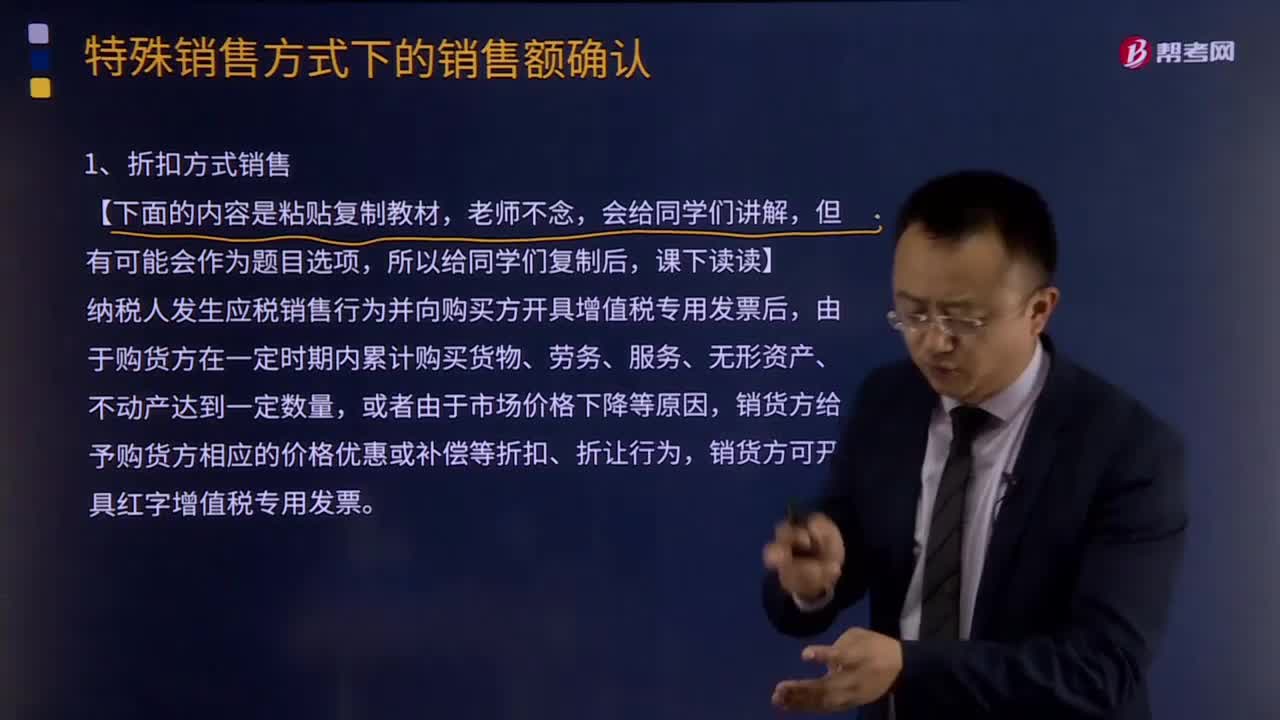

09:55折扣方式销售的销售额如何确认?:折扣方式销售的销售额如何确认?纳税人发生应税销售行为并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物、劳务、服务、无形资产、不动产达到一定数量,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,由于销售折扣发生在应税销售行为之后,销售折扣不得从销售额中减除。企业在确定销售额时应把折扣销售与销售折扣严格区分开。对销售折让可以折让后的货款为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日