下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

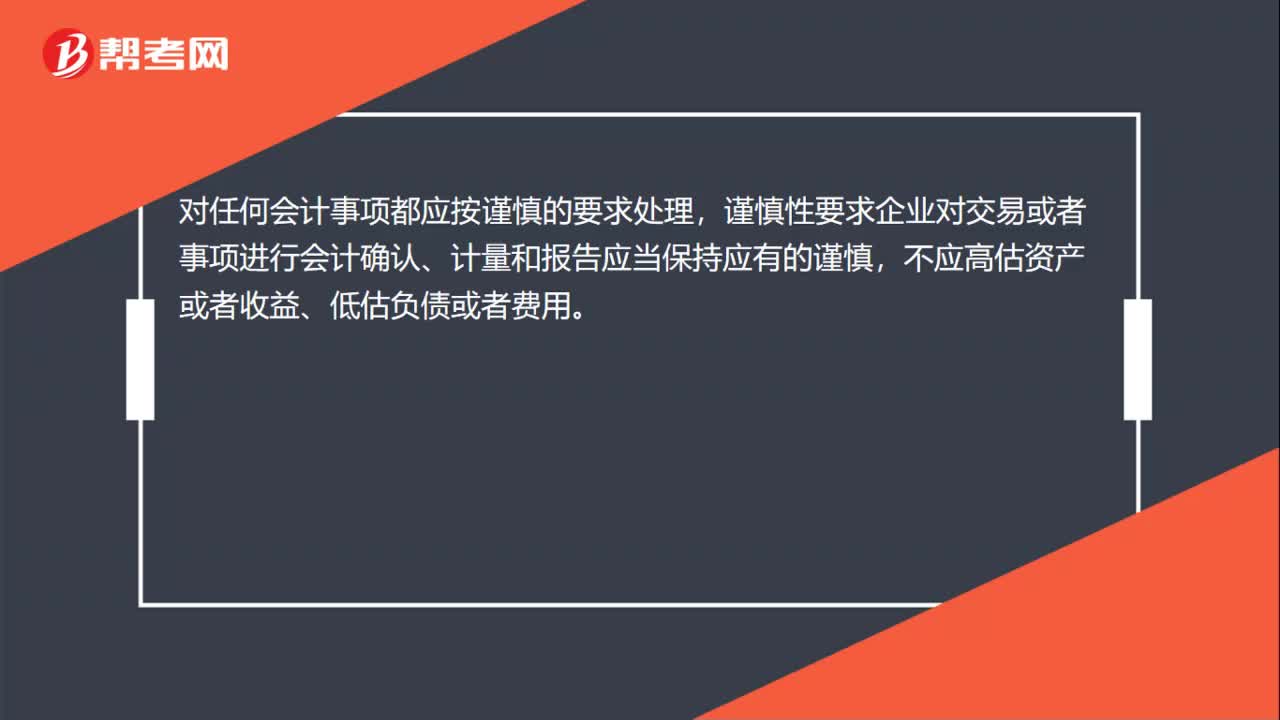

00:21对任何会计事项的处理要求是什么?:对任何会计事项的处理要求是什么?对任何会计事项都应按谨慎的要求处理,谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

00:53

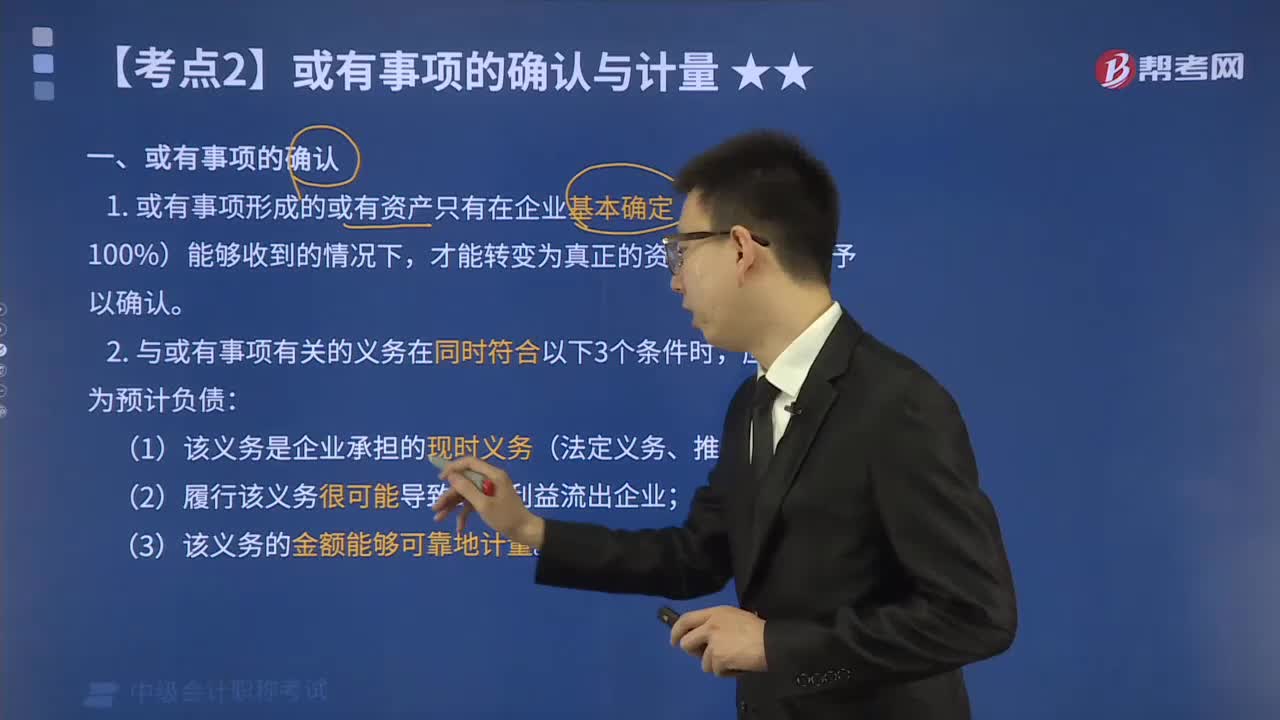

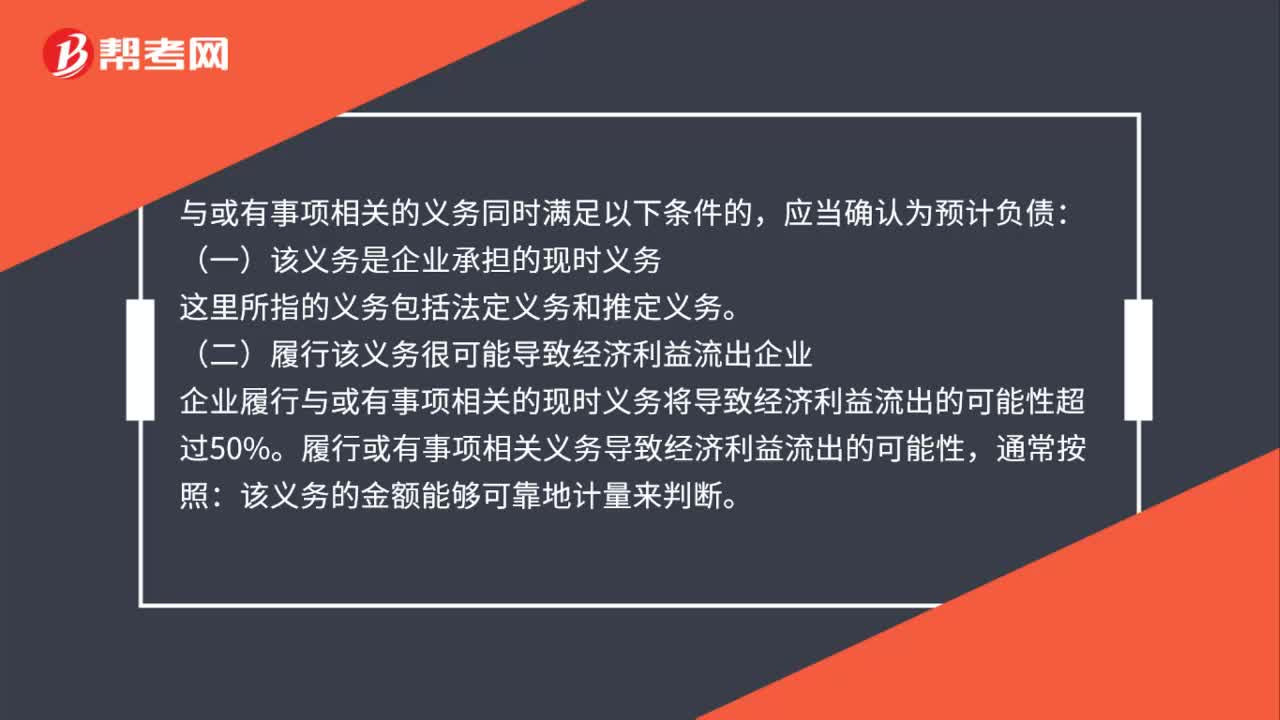

00:53或有事项同时满足哪些条件的可确认为预计负债?:或有事项同时满足哪些条件的可确认为预计负债?与或有事项相关的义务同时满足以下条件的,应当确认为预计负债:(一)该义务是企业承担的现时义务。这里所指的义务包括法定义务和推定义务。(二)履行该义务很可能导致经济利益流出企业,企业履行与或有事项相关的现时义务将导致经济利益流出的可能性超过50%:履行或有事项相关义务导致经济利益流出的可能性。通常按照该义务的金额能够可靠地计量来判断

01:28

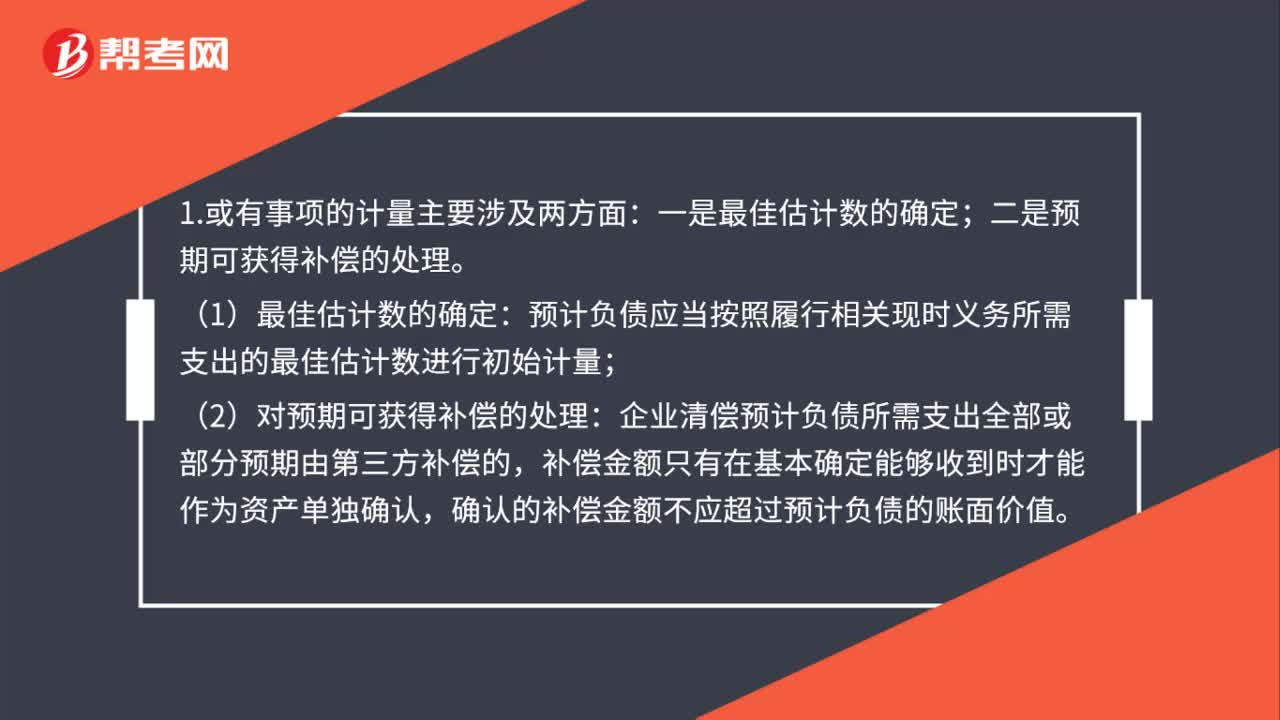

01:28或有事项确认和计量是什么?:或有事项确认和计量是什么?1.或有事项的计量主要涉及两方面:(1)最佳估计数的确定:2.或有事项确认:(1)最佳估计数的确定:预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量;(2)对预期可获得补偿的处理:企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认,确认的补偿金额不应超过预计负债的账面价值。

00:57

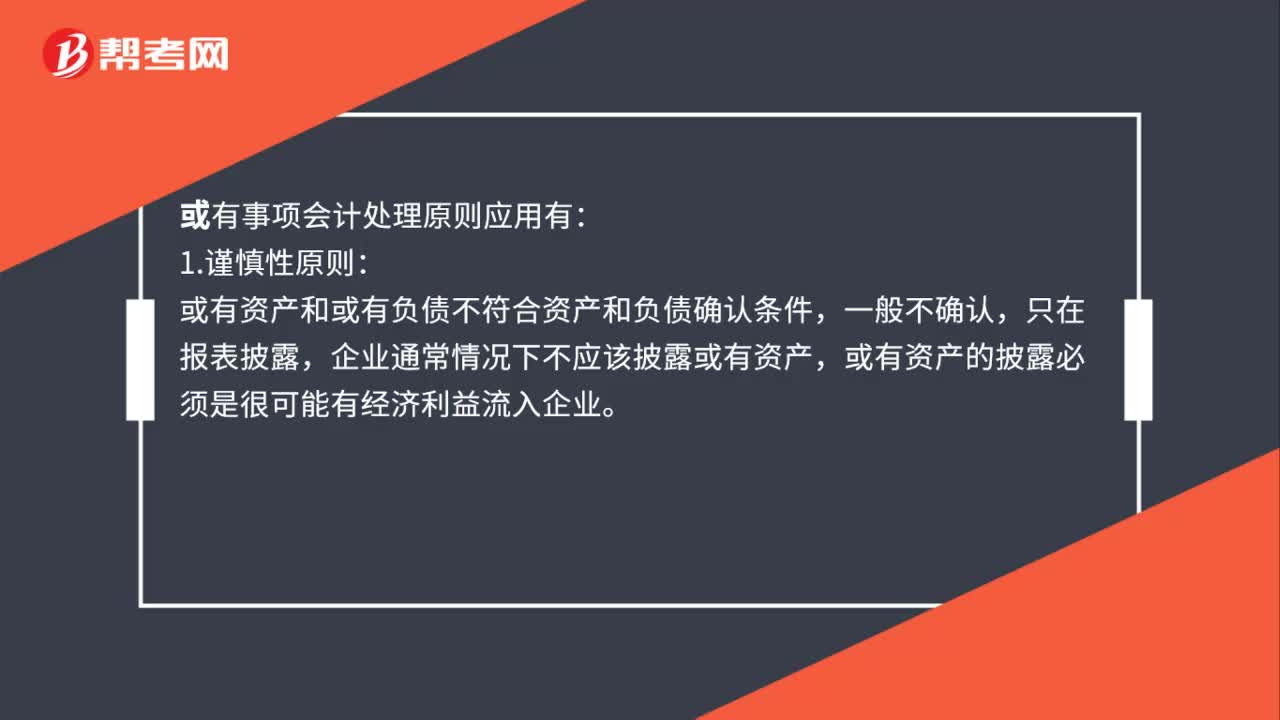

00:57或有事项会计处理原则应用有哪些?:或有事项会计处理原则应用有:1.谨慎性原则:或有资产和或有负债不符合资产和负债确认条件,一般不确认,只在报表披露,企业通常情况下不应该披露或有资产,或有资产的披露必须是很可能有经济利益流入企业。2.充分披露原则:要求企业真实公允全面持续的披露对信息使用者决策影响的不确定信息,即:对或有事项的披露采用表内项目与表外项目的结合,对不能纳入报表表内项目反映的要在表外以附注等形式加以披露。

00:30

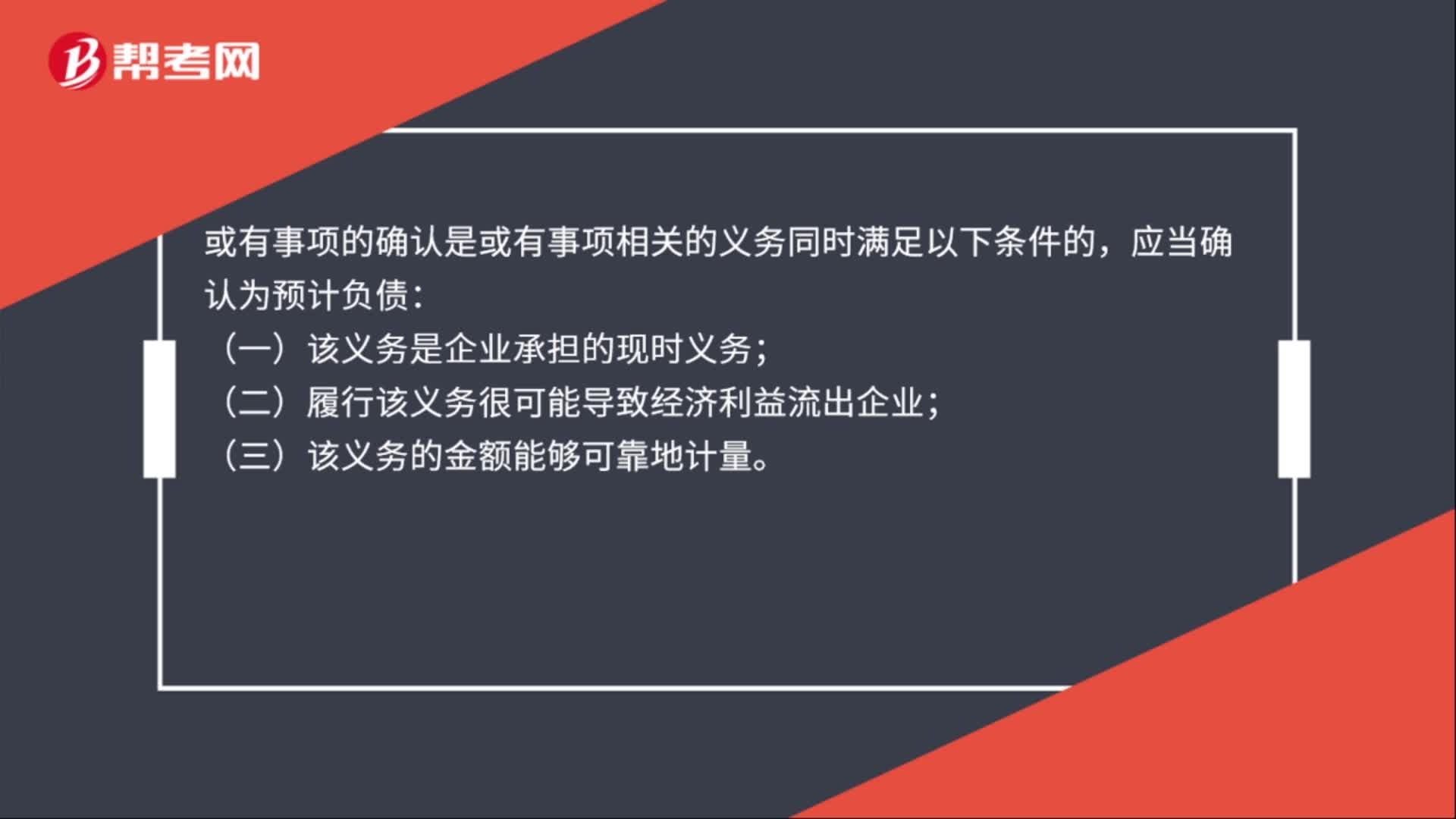

00:30或有事项的确认是什么?:或有事项的确认是什么?或有事项的确认是或有事项相关的义务同时满足以下条件的,应当确认为预计负债:(一)该义务是企业承担的现时义务;(二)履行该义务很可能导致经济利益流出企业;(三)该义务的金额能够可靠地计量。

01:26

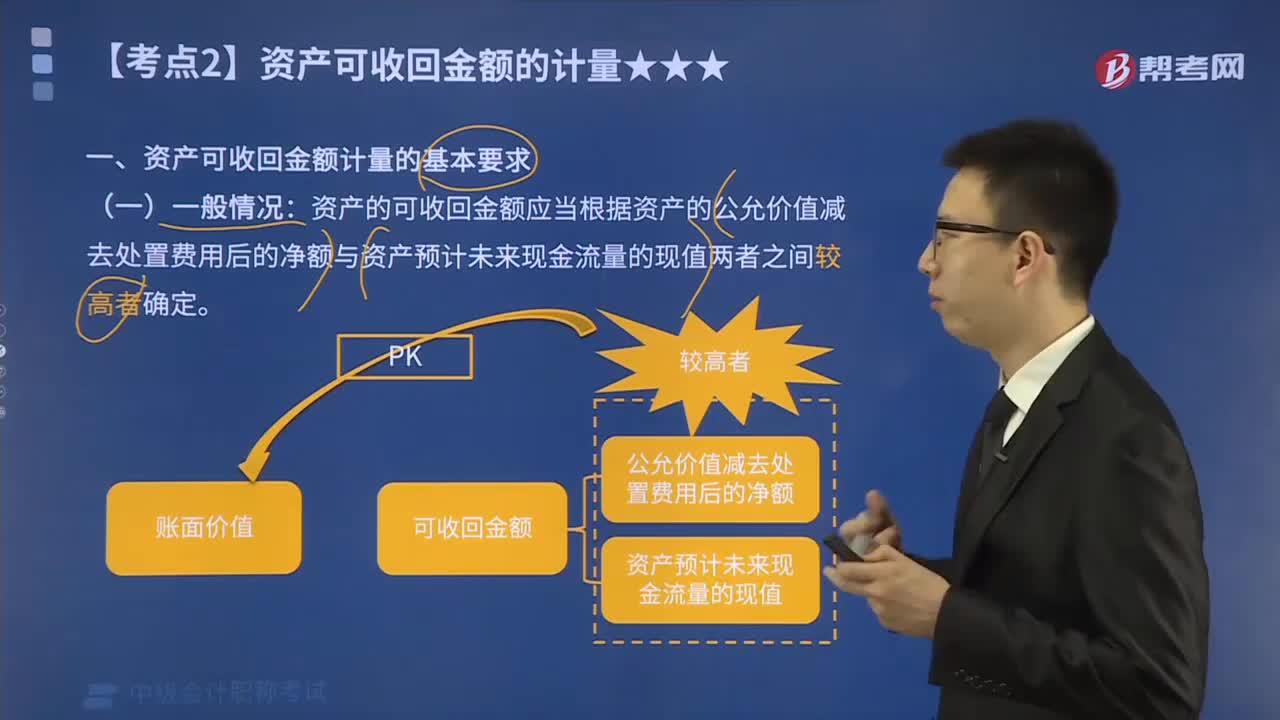

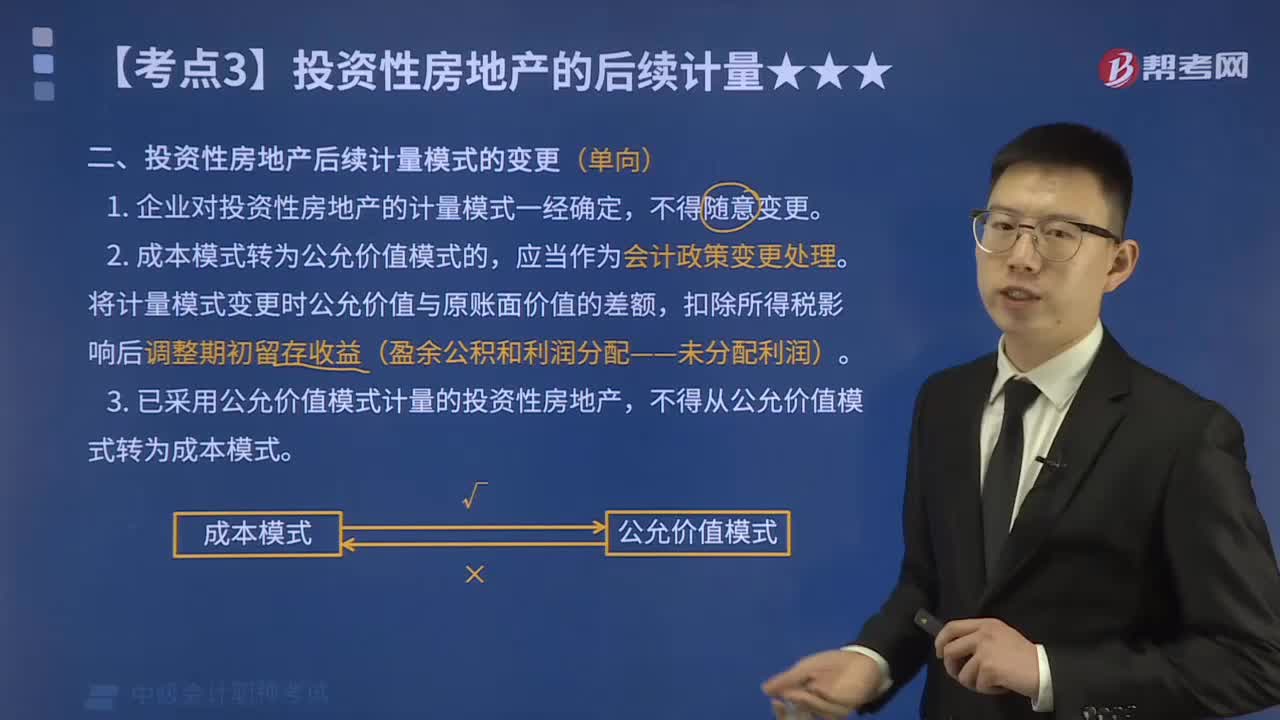

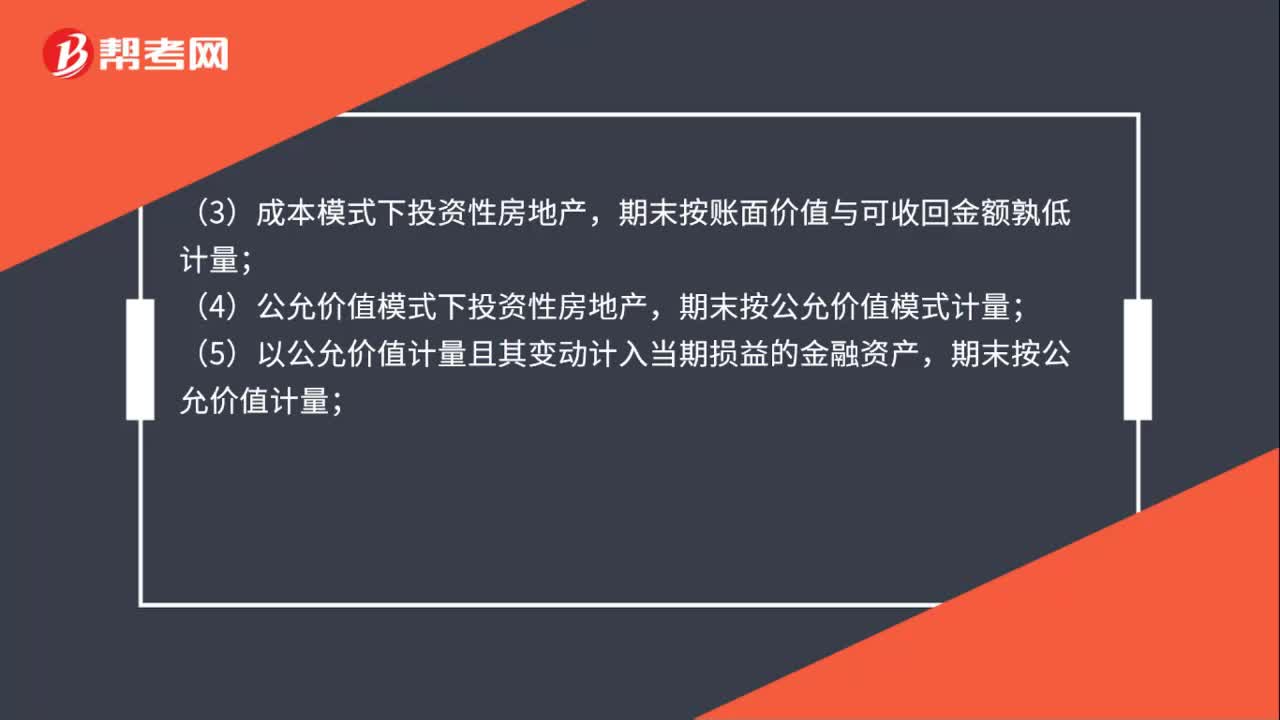

01:26有形资产怎么计量?:有形资产怎么计量?期末按成本与可变现孰低计量;期末按账面价值与可收回金额孰低计量;(4)公允价值模式下投资性房地产,期末按公允价值模式计量;(5)以公允价值计量且其变动计入当期损益的金融资产,期末按公允价值计量;(6)以公允价值计量且其变动计入其他综合收益的金融资产,期末按公允价值计量;(7)以摊余成本计量的金融资产,期末按摊余成本计量;(8)盘盈的实物资产期末按重置成本计量。

00:47

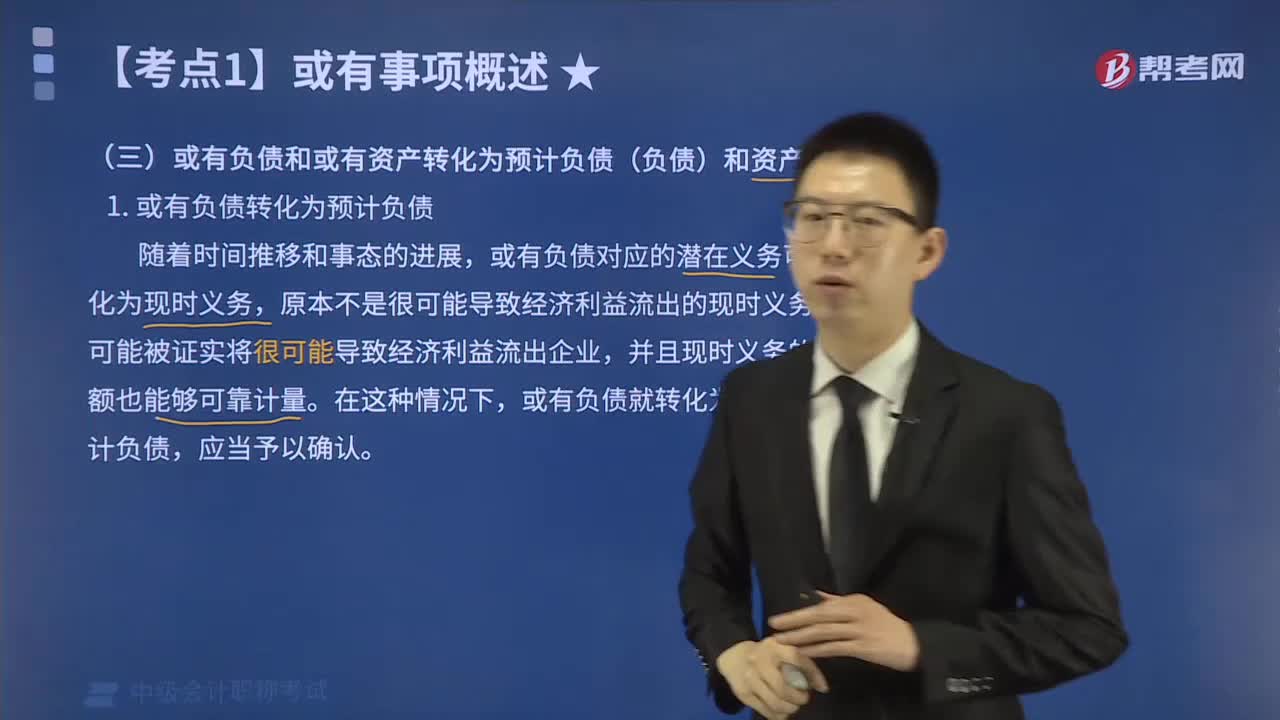

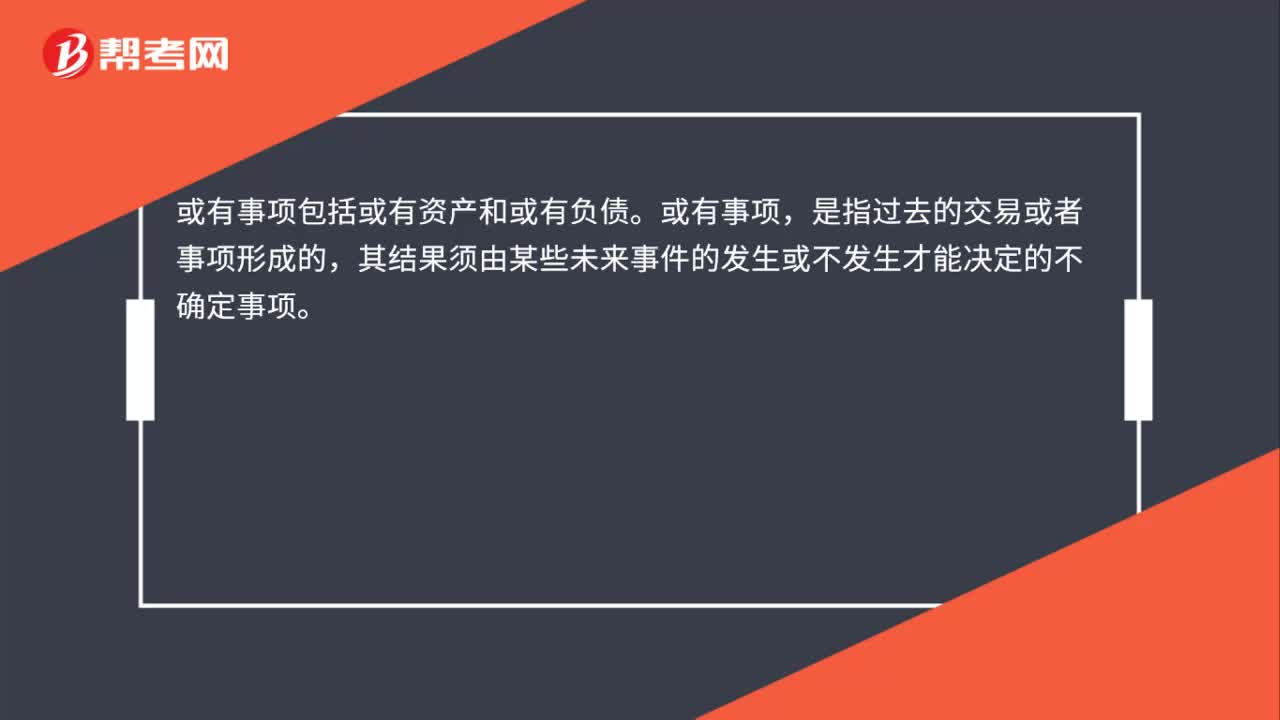

00:47或有负债与或有事项的区别是什么?:或有负债与或有事项的区别是什么?或有事项包括或有资产和或有负债。或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事件的发生或不发生才能决定的不确定事项。或有负债,是指过去的交易或事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量。

00:23

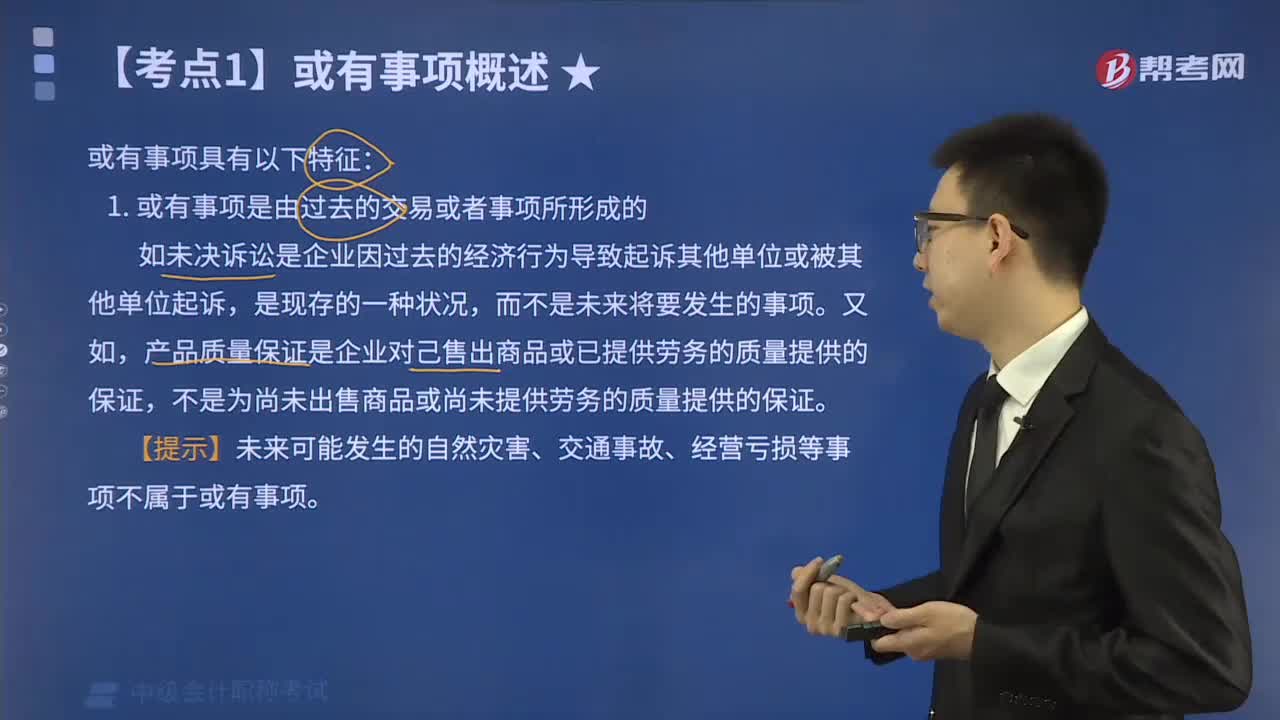

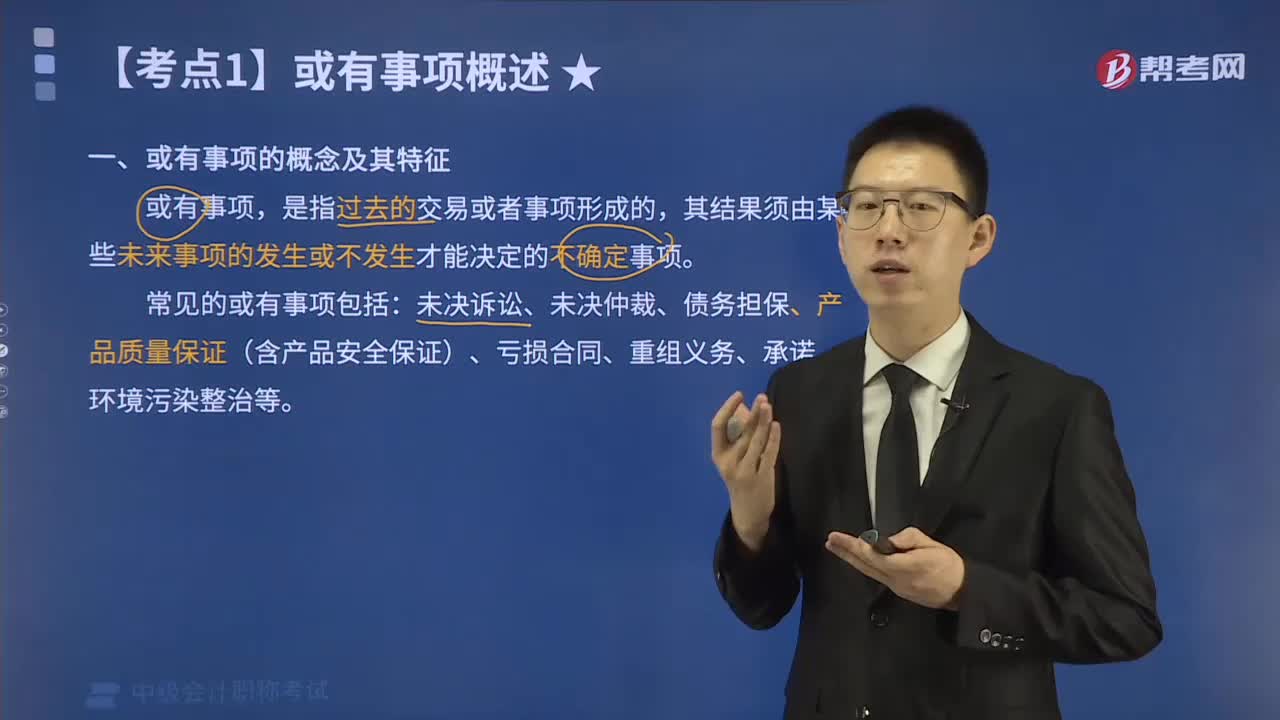

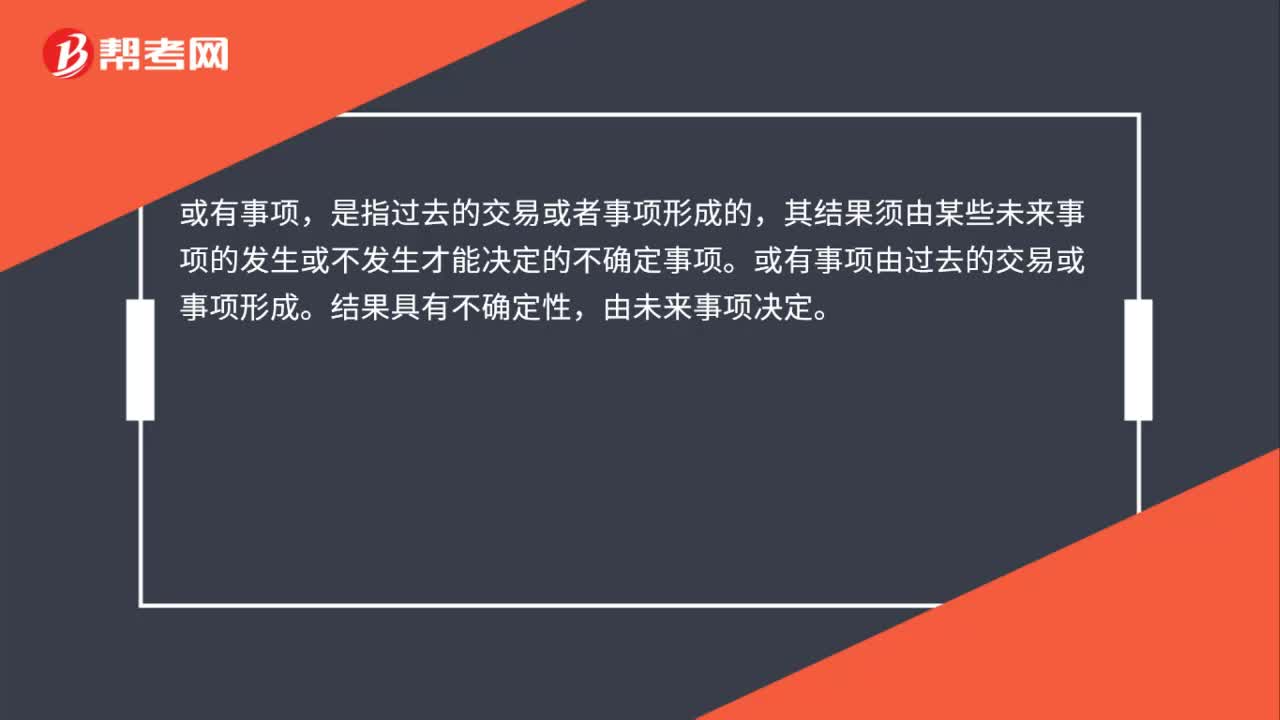

00:23或有事项是什么?:或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。或有事项由过去的交易或事项形成。结果具有不确定性,由未来事项决定。

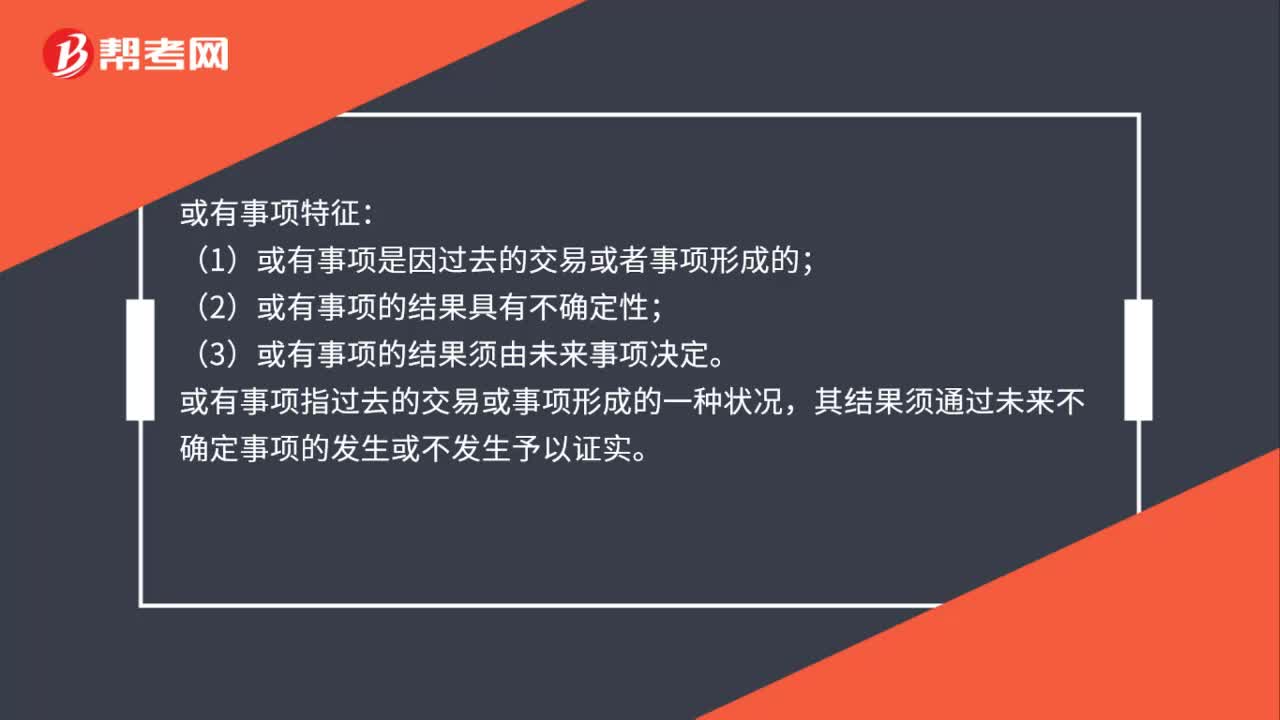

00:34

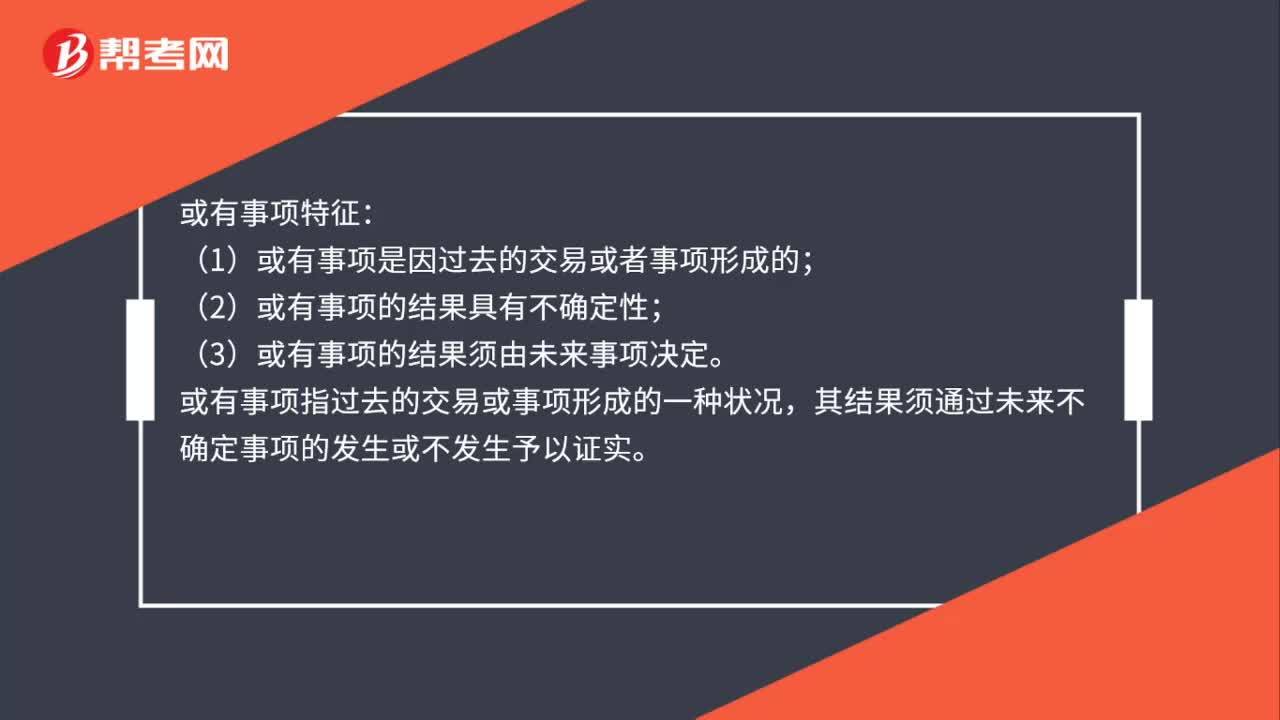

00:34或有事项有哪些特征?:或有事项特征:(1)或有事项是因过去的交易或者事项形成的;(2)或有事项的结果具有不确定性;(3)或有事项的结果须由未来事项决定。或有事项指过去的交易或事项形成的一种状况,其结果须通过未来不确定事项的发生或不发生予以证实。

00:34

00:34或有事项是什么?:或有事项是什么?或有事项是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。常见的或有事项包括:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。

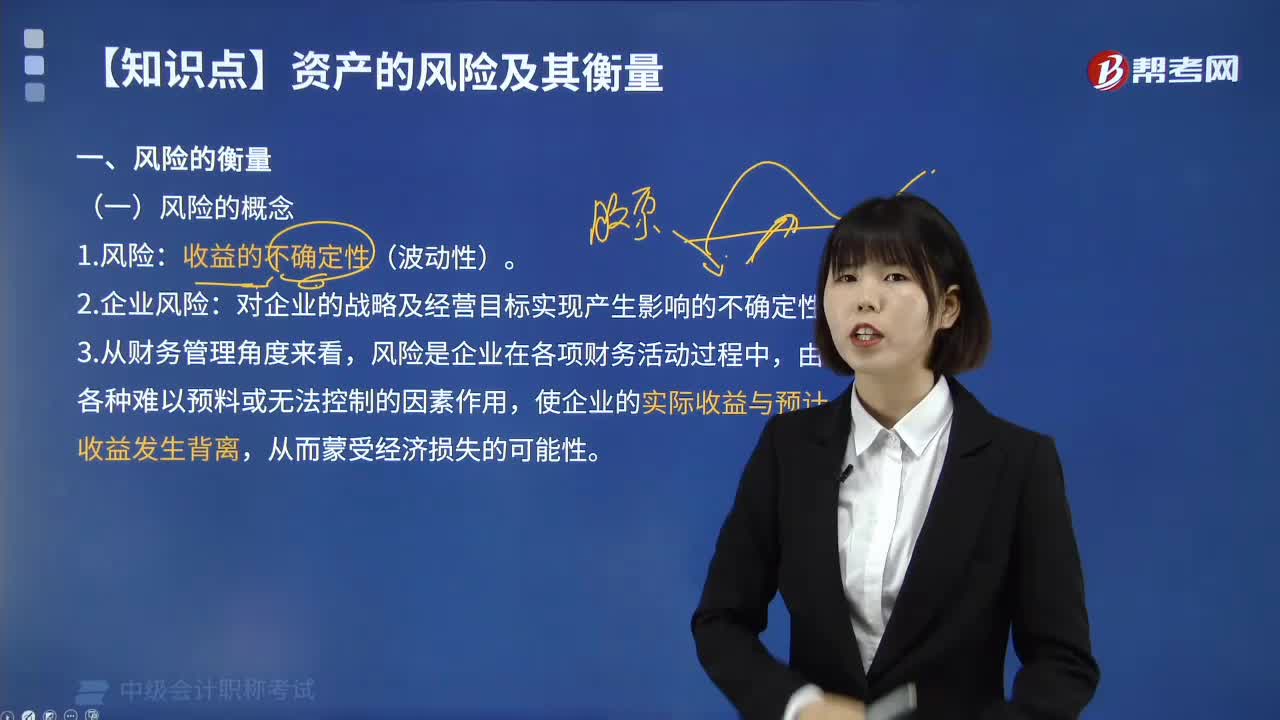

02:00

02:00怎样理解风险衡量的风险概念?:怎样理解风险衡量的风险概念?一种定义强调了风险表现为收益不确定性;而另一种定义则强调风险表现为成本或代价的不确定性,若风险表现为收益或者代价的不确定性,说明风险产生的结果可能带来损失、获利或是无损失也无获利,而风险表现为损失的不确定性,说明风险只能表现出损失,没有从风险中获利的可能性,风险和收益成正比,收益的不确定性(波动性)。2.企业风险:对企业的战略及经营目标实现产生影响的不确定性。

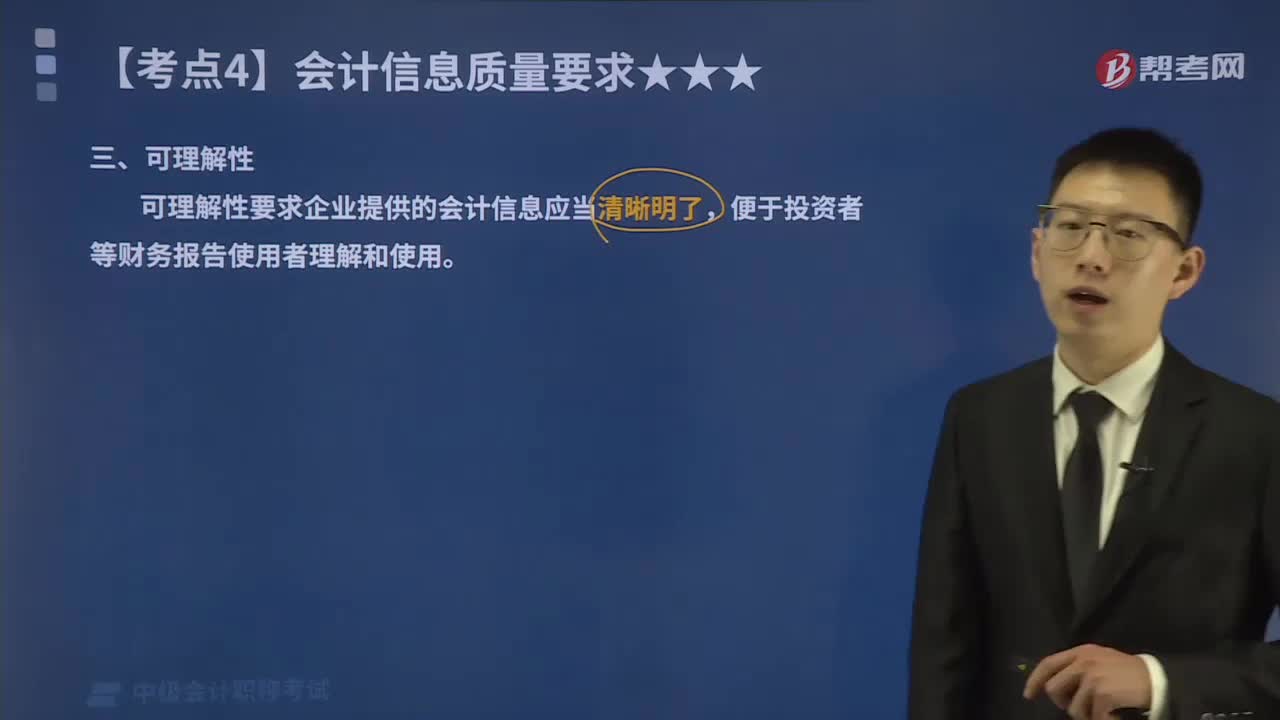

00:18

00:18会计信息质量要求中的可理解性指的是什么?:可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。企业编制财务报告、提供会计信息的目的在于使用,而要使使用者有效使用会计信息,应当能让其了解会计信息的内涵,弄懂会计信息的内容,这就要求财务报告所提供的会计信息应当清晰明了,满足向投资者等财务报告使用者提供决策有用信息的要求。会计信息毕竟是一种专业性较强的信息产品,在强调会计信息的可理解性要求的同时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日