下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:15

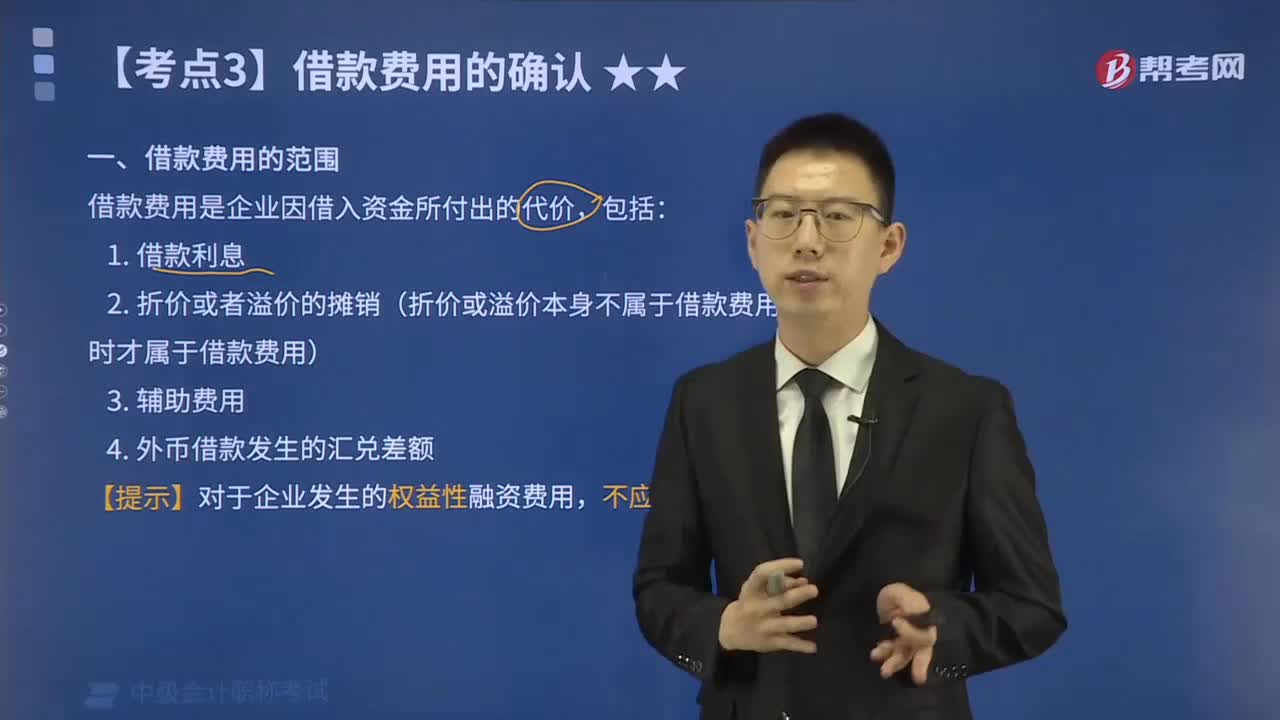

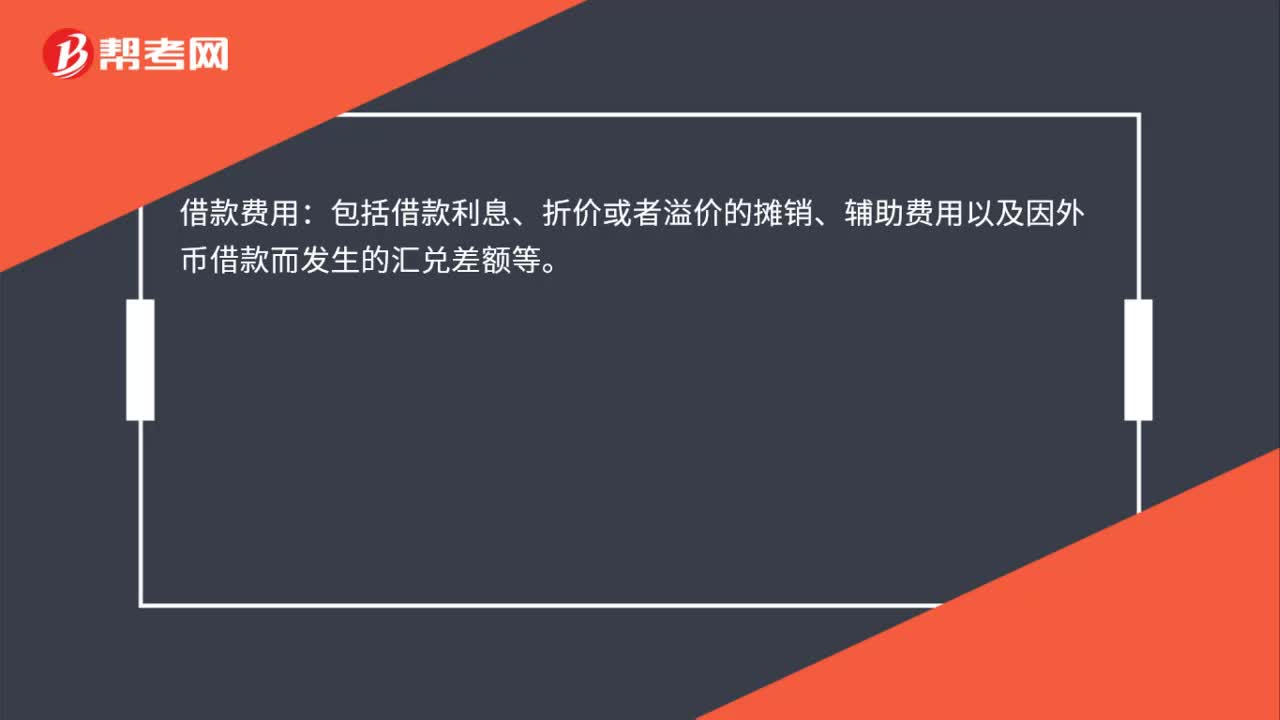

00:15借款费用包括哪些?:借款费用包括哪些?借款费用:包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。

00:38

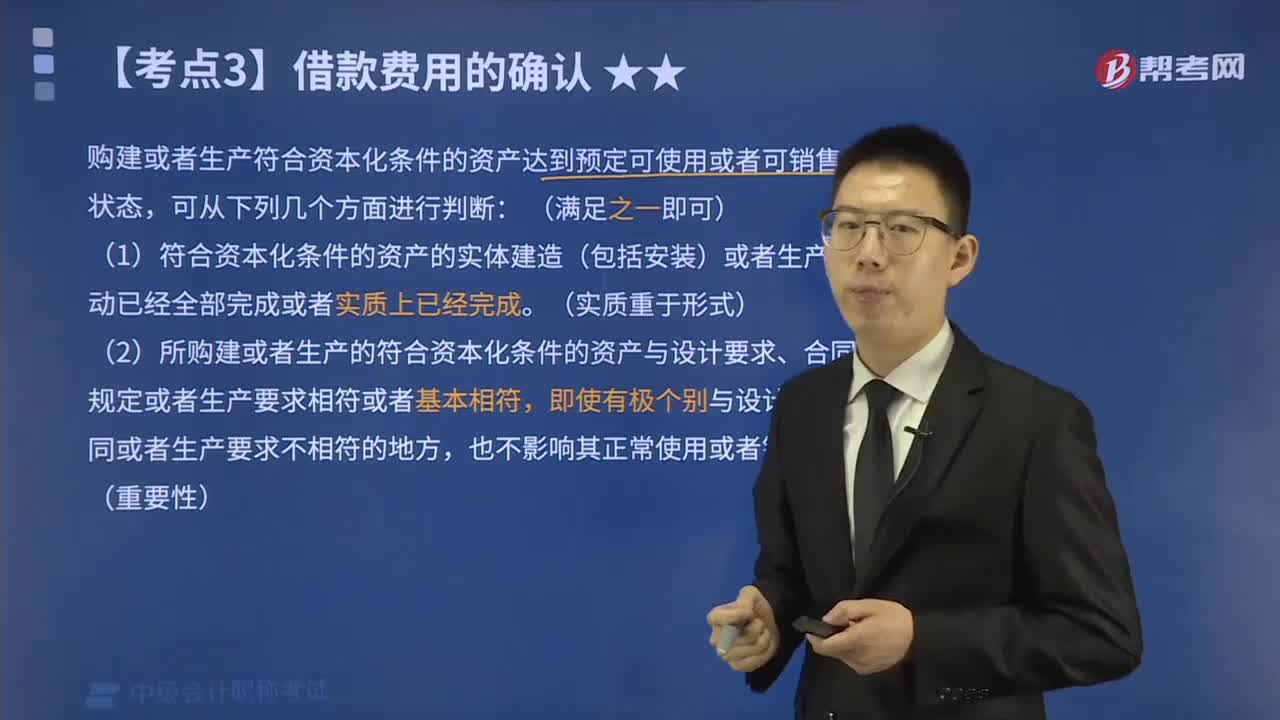

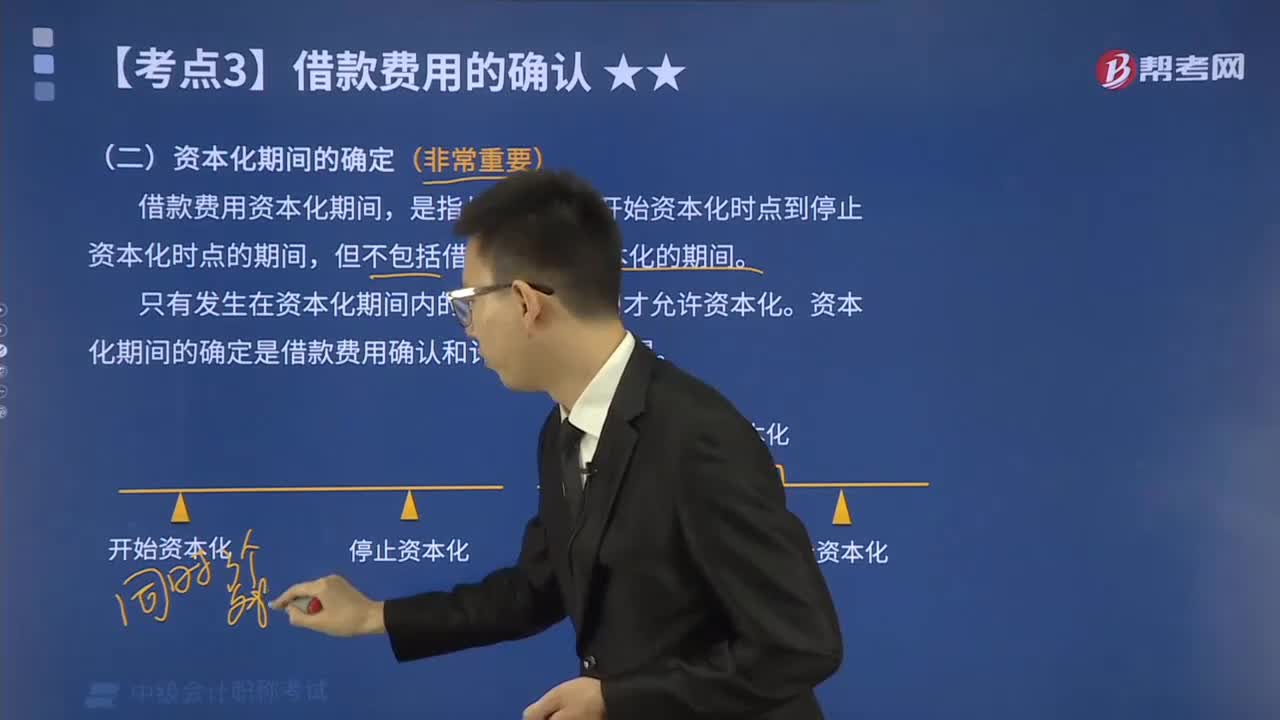

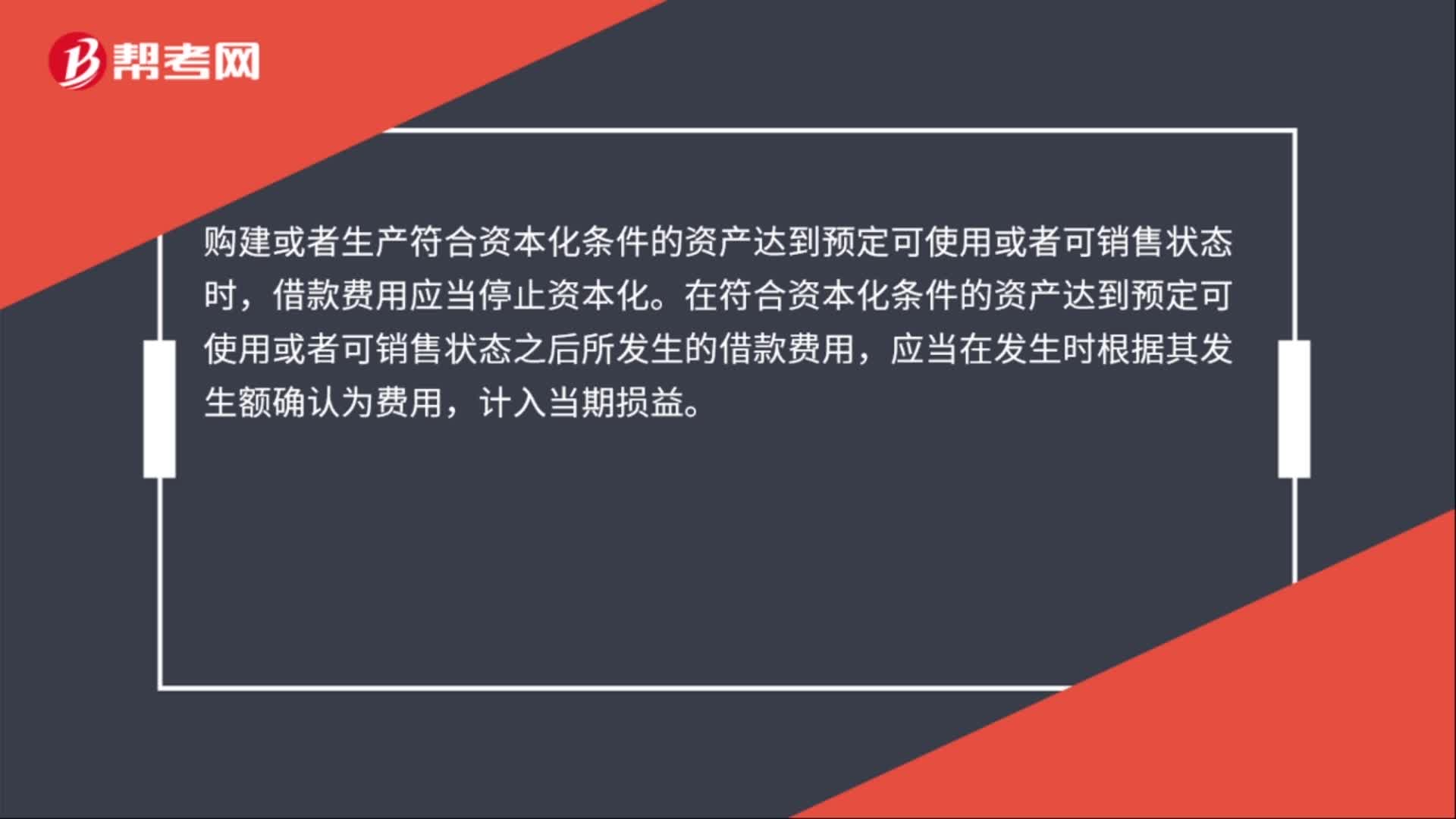

00:38专门借款停止资本化的时点是什么?:专门借款停止资本化的时点是什么?购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

00:44

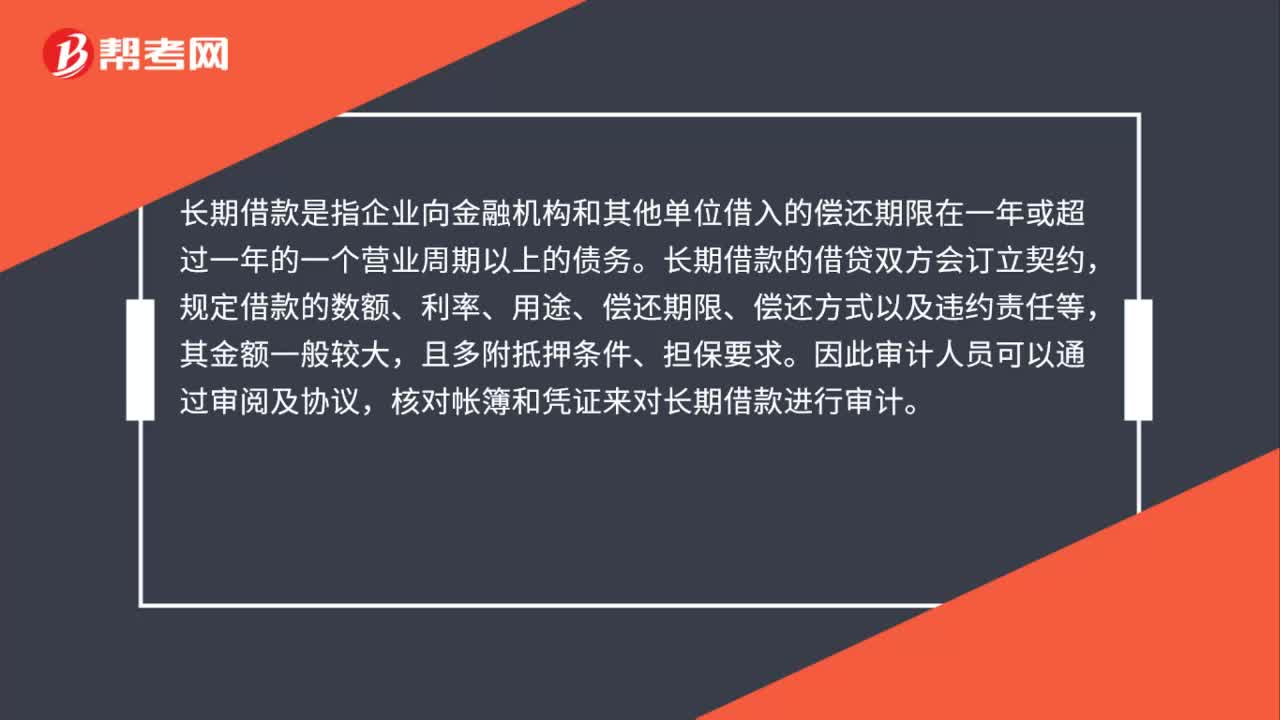

00:44长期借款怎么审计?:长期借款怎么审计?长期借款是指企业向金融机构和其他单位借人的偿还期限在一年或超过一年的一个营业周期以上的债务。长期借款的借贷双方会订立契约,规定借款的数额、利率、用途、偿还期限、偿还方式以及违约责任等,其金额一般较大,且多附抵押条件、担保要求。因此审计人员可以通过审阅及协议,核对帐簿和凭证来对长期借款进行审计。

01:06

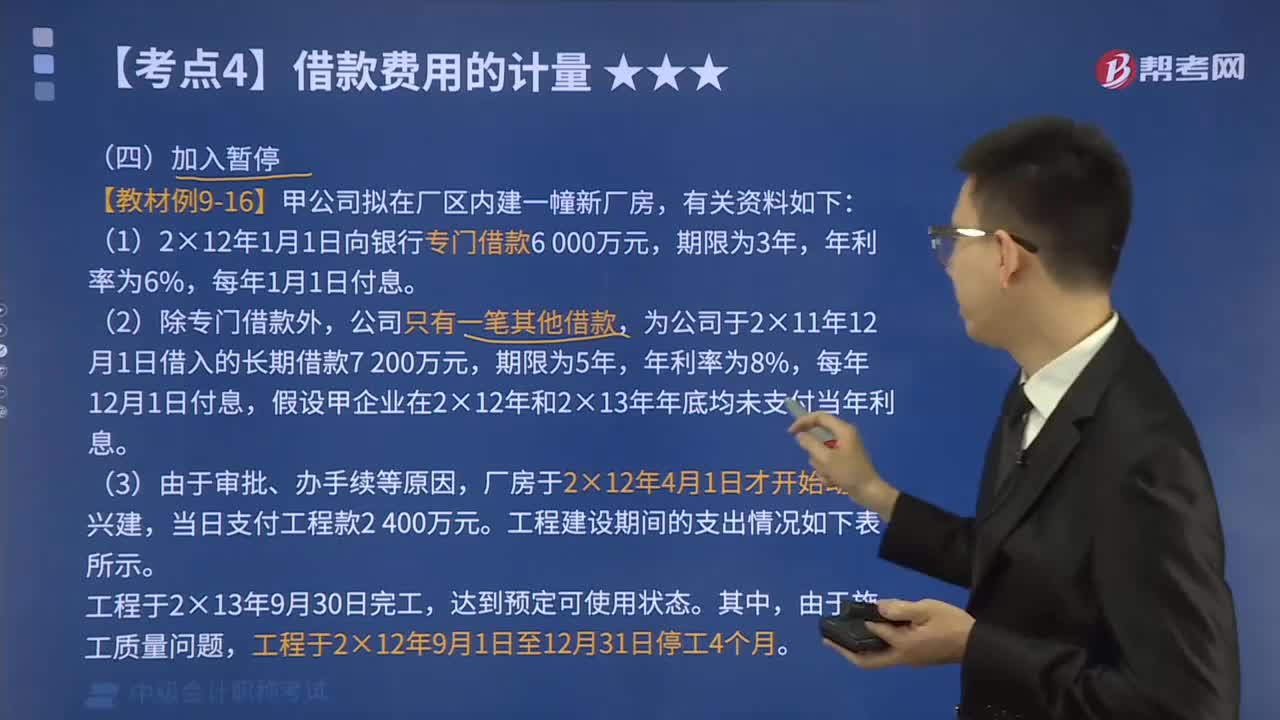

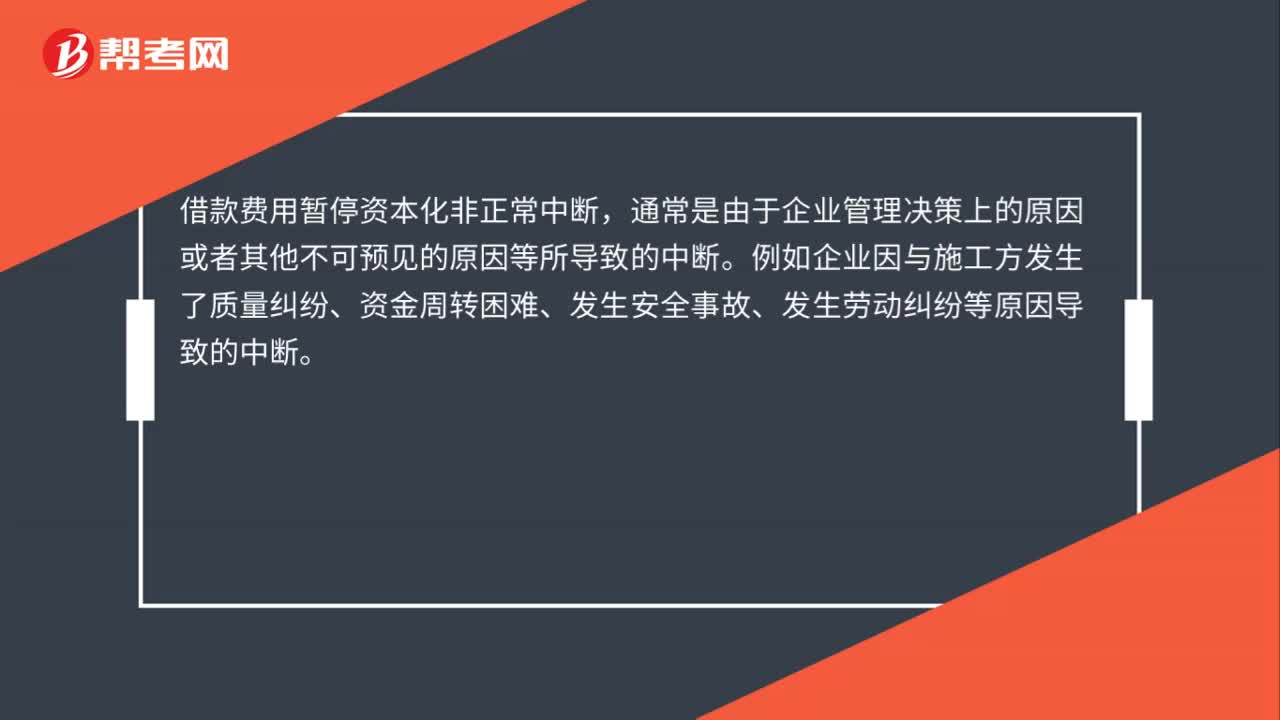

01:06借款费用暂停资本化非正常中断的判断是什么?:借款费用暂停资本化非正常中断的判断是什么?符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。在中断期间所发生的借款费用,应当计入当期损益,直至购建或者生产活动重新开始。如果中断是使所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,所发生的借款费用应当继续资本化。借款费用暂停资本化非正常中断。

00:36

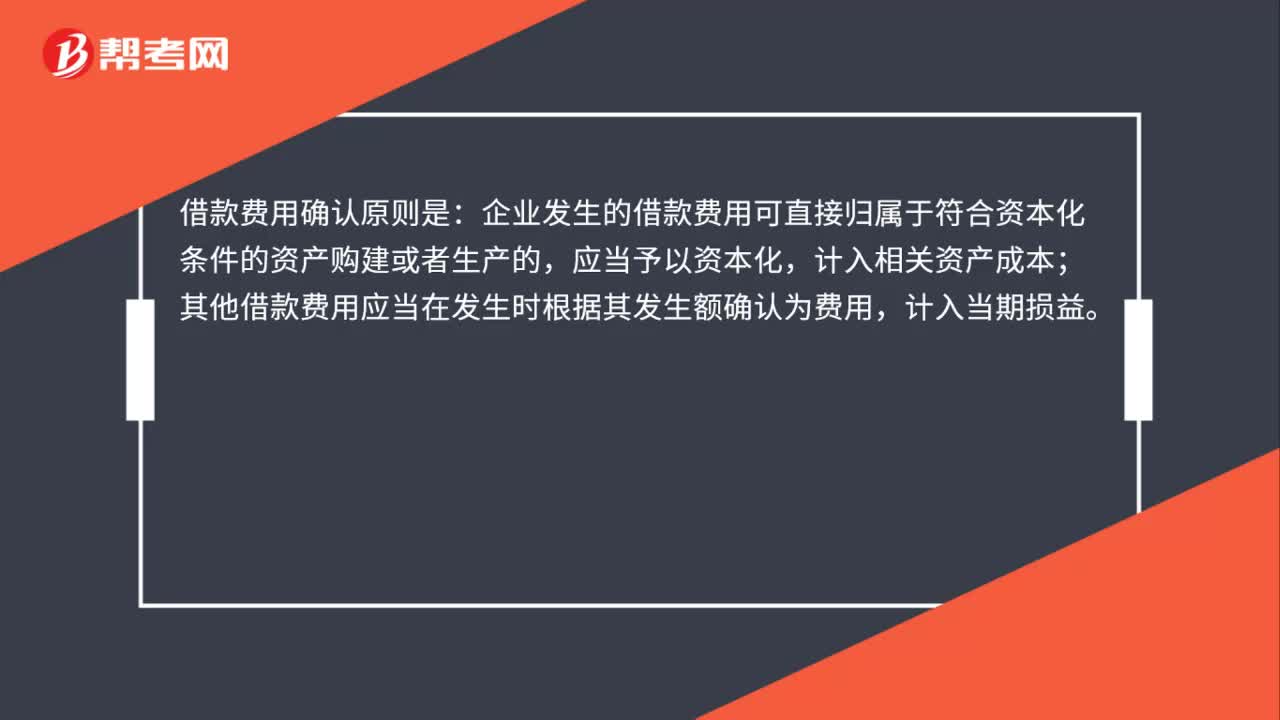

00:36借款费用确认的基本原则是什么?:借款费用确认的基本原则是:企业发生的借款费用可直接归属于符合资本化条件的资产购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用应当在发生时根据其发生额确认为费用,计入当期损益。

00:23

00:23借款费用的定义是什么?:借款费用的定义是什么?借款费用是指企业因借款而发生的利息、折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。它反映的是企业借入资金所付出的劳动和代价。

00:46

00:46弃置费用怎么理解?:弃置费用怎么理解?弃置费用也叫弃置成本或资产弃置义务,通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出,比如核电站核设施等的弃置和恢复环境义务等。对于这些特殊行业的特定固定资产,企业应当按照弃置费用的现值计入相关固定资产成本,随后要按照摊余成本和实际利率计算利息,并计入当期财务费用。

00:43

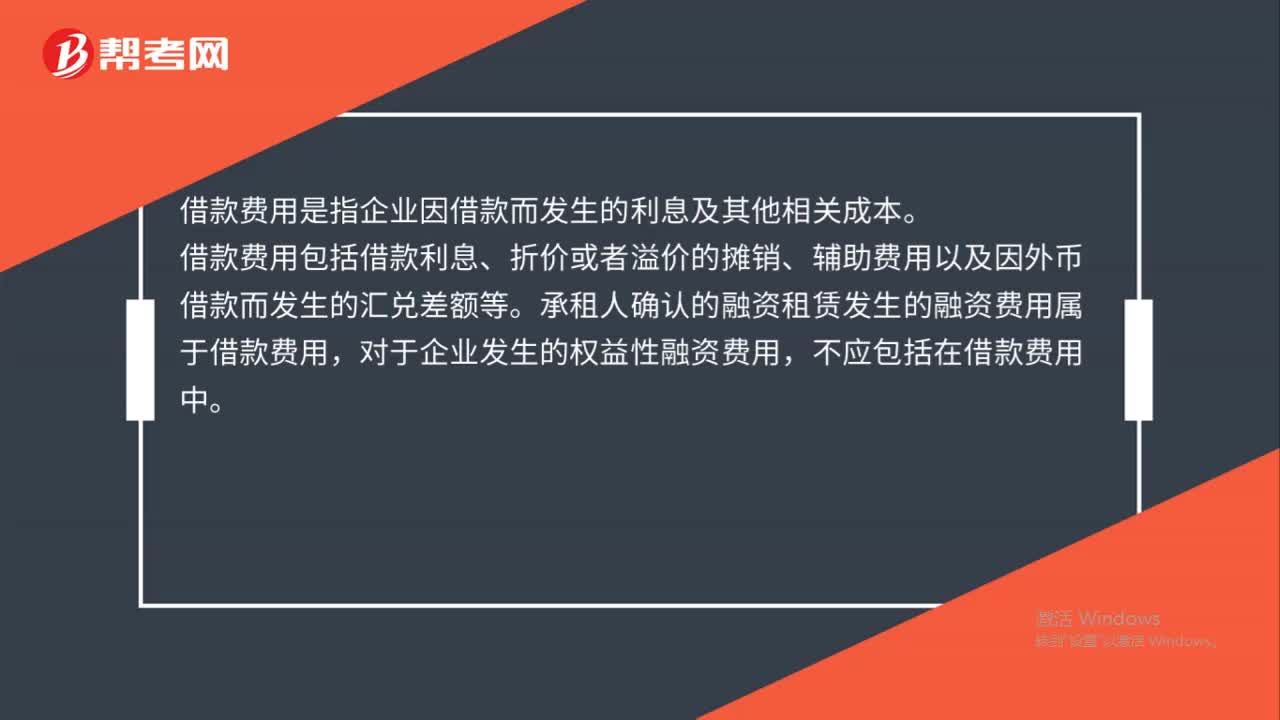

00:43属于借款费用的有哪些?:属于借款费用的有哪些?借款费用是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

00:53

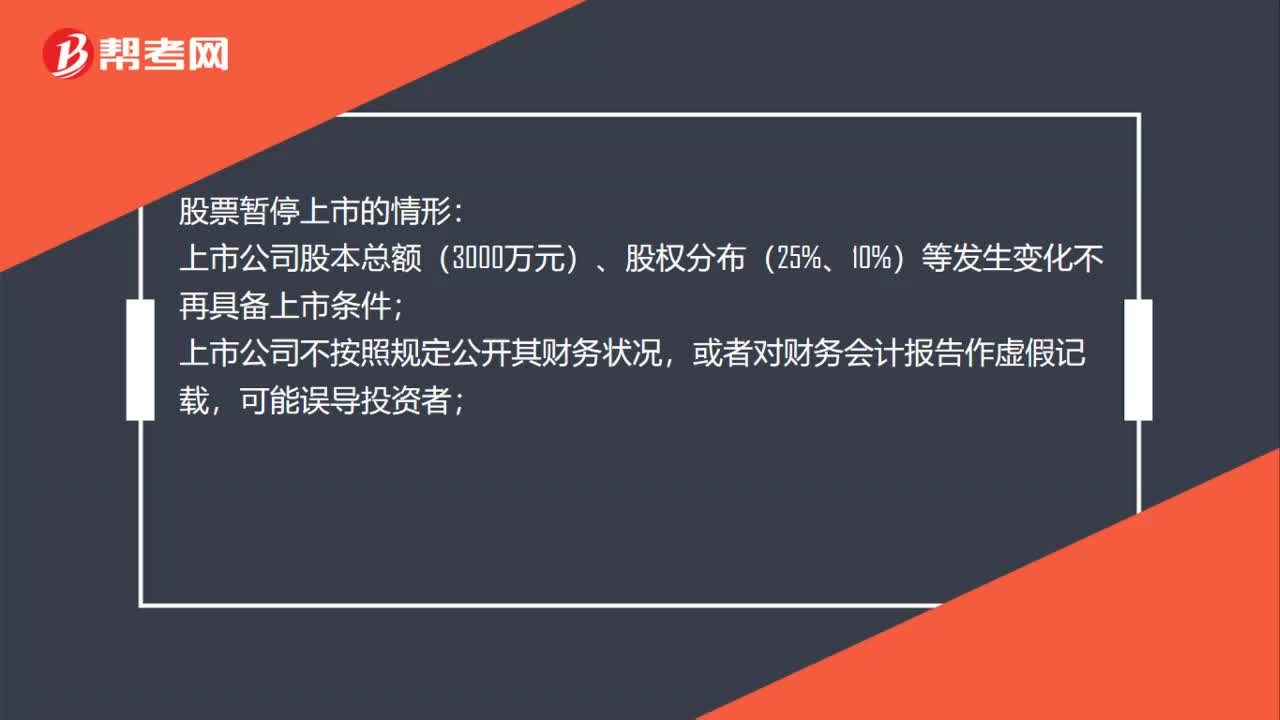

00:53股票暂停上市的情形有哪些?:股票暂停上市的情形:上市公司股本总额(3000万元)、股权分布(25%、10%)等发生变化不再具备上市条件;上市公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,可能误导投资者;上市公司有重大违法行为;上市公司最近3年连续亏损;证券交易所上市规则规定的其他情形。

00:37

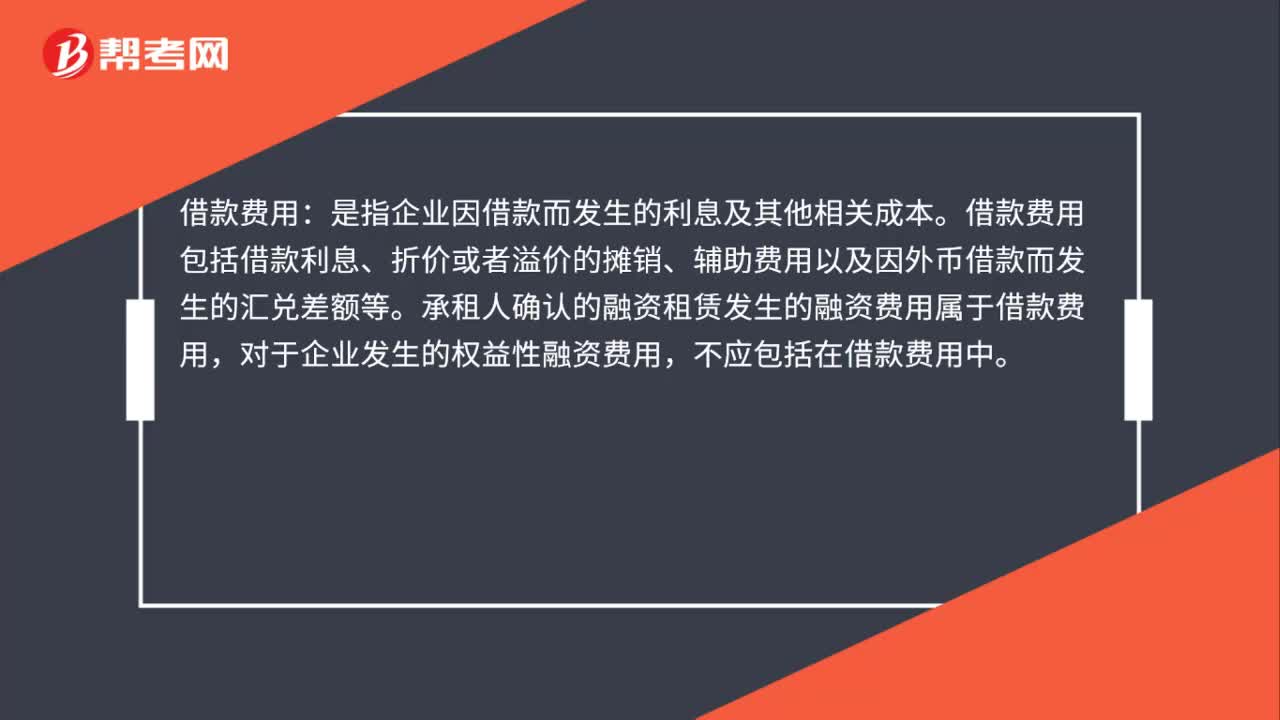

00:37借款费用是什么?:借款费用:是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

00:48

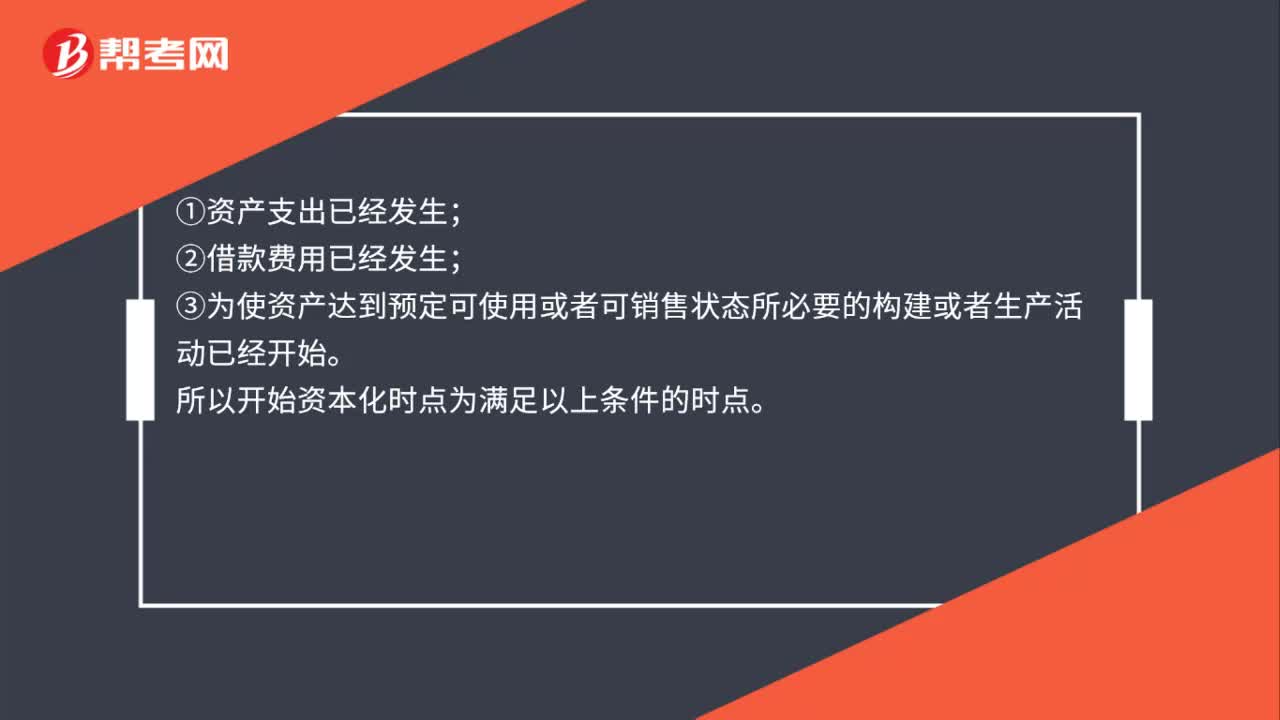

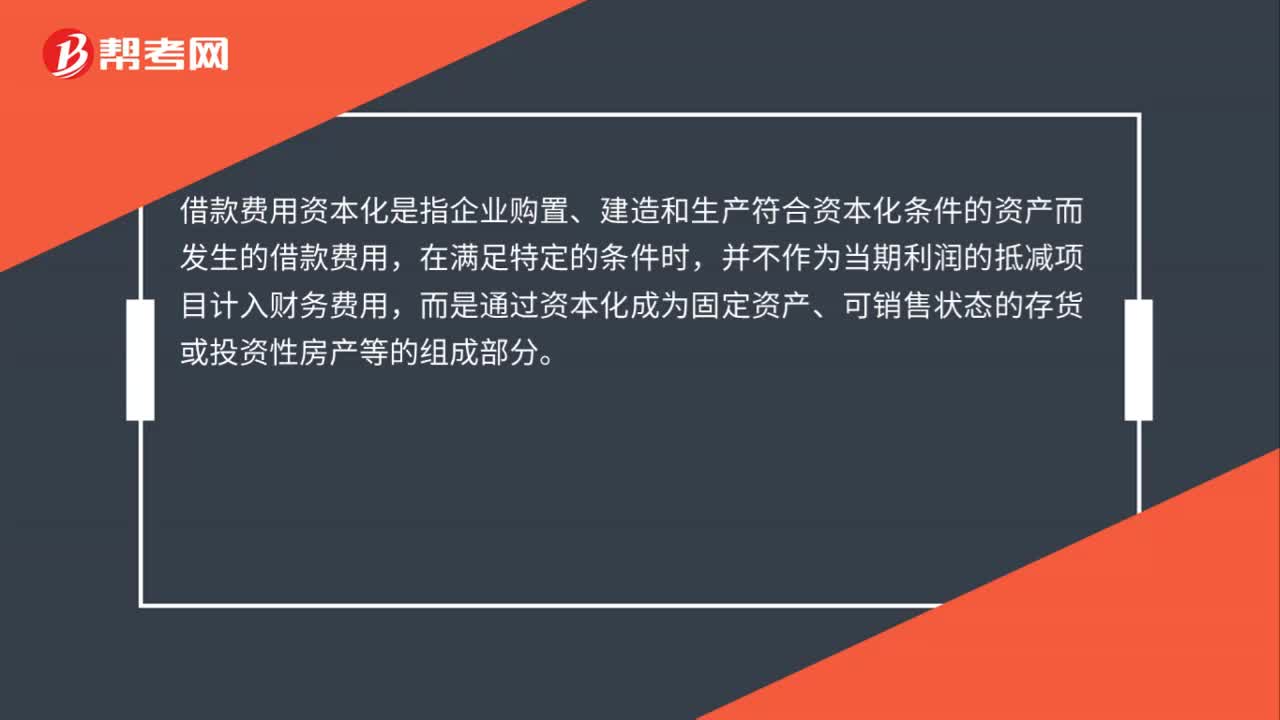

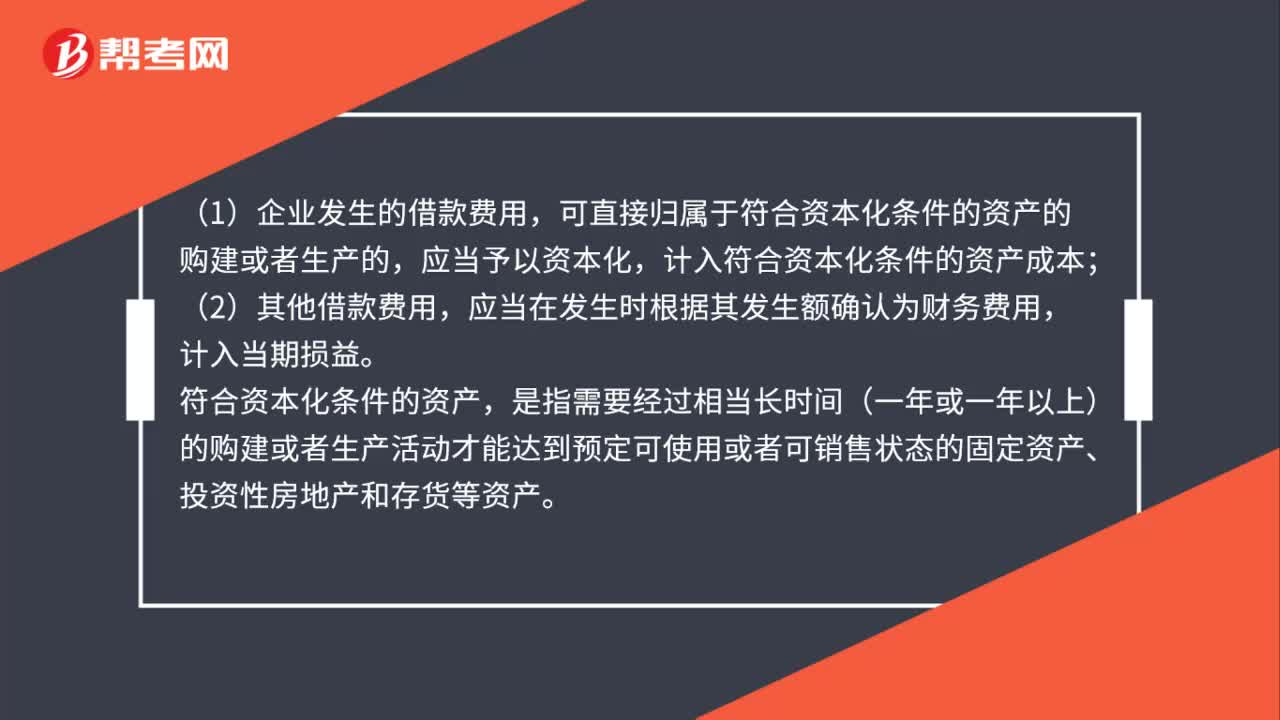

00:48借款费用如何确认?:借款费用如何确认?(1)企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本;(2)其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

00:33

00:33短期借款怎么审计?:短期借款怎么审计?短期借款审计是对企业借入的期限在一年以内的各种借款进行的审查。审计人员对于短期借款的审计,主要从其会计期末余额的金额,占负债总额比例的大小,往年审查发现问题的概率,相关的内部控制制度的强弱程度以及企业的理财业务等方面入手。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日