下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

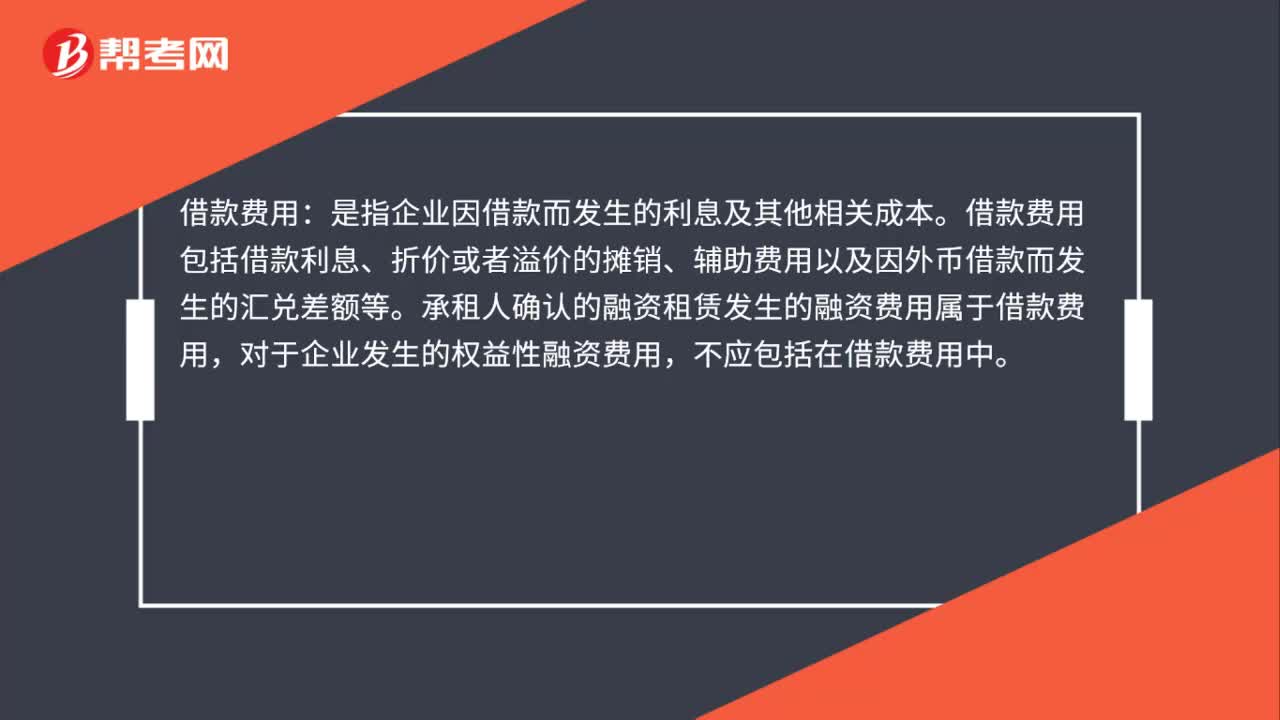

00:43属于借款费用的有哪些?:属于借款费用的有哪些?借款费用是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

00:53

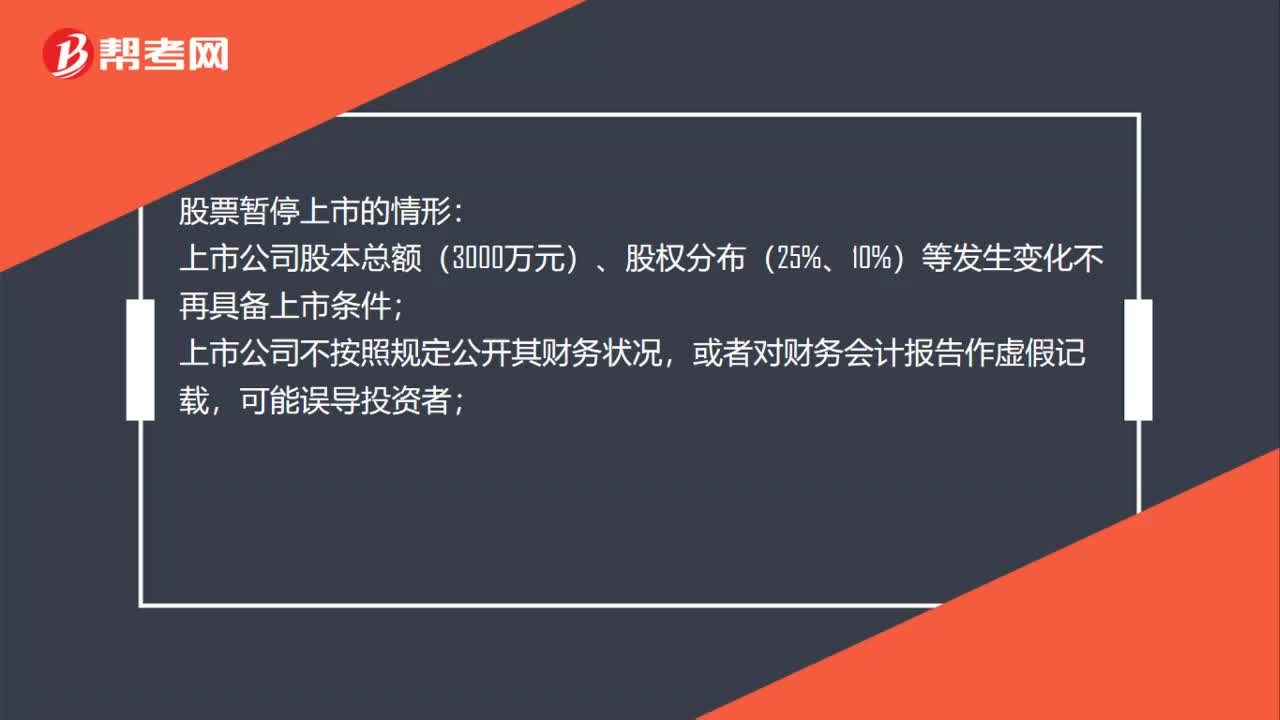

00:53股票暂停上市的情形有哪些?:股票暂停上市的情形:上市公司股本总额(3000万元)、股权分布(25%、10%)等发生变化不再具备上市条件;上市公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,可能误导投资者;上市公司有重大违法行为;上市公司最近3年连续亏损;证券交易所上市规则规定的其他情形。

01:28

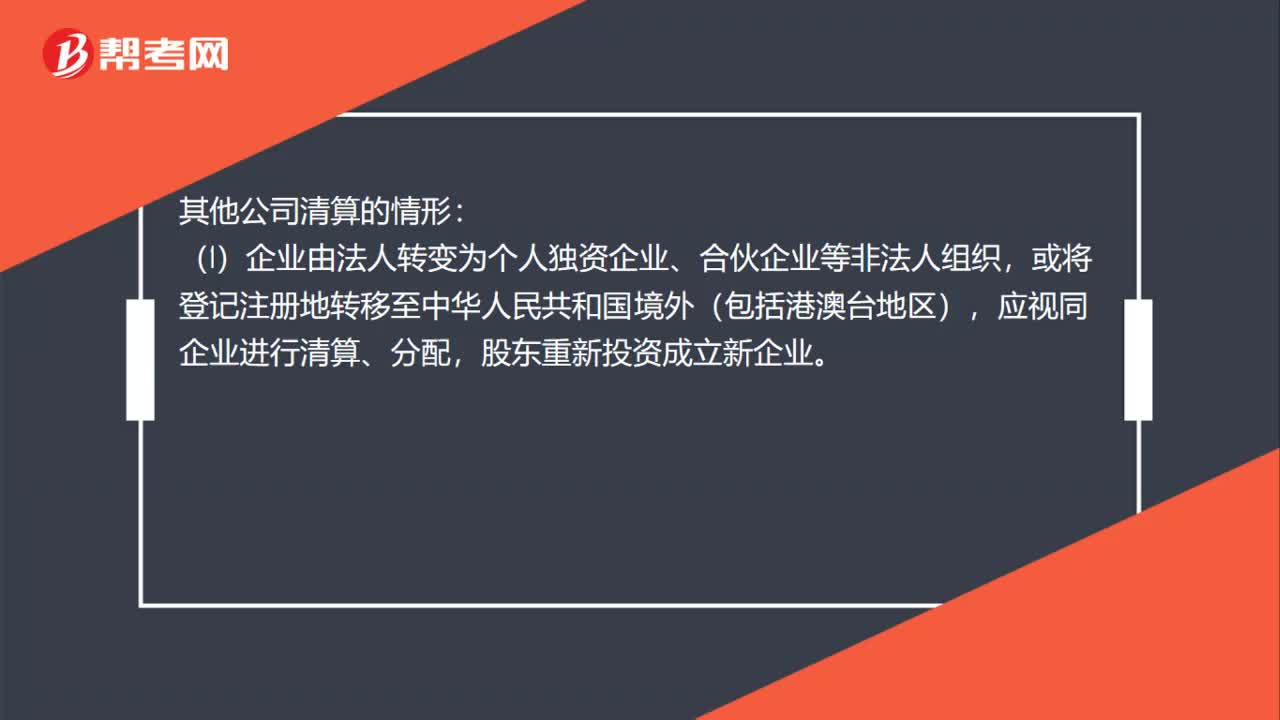

01:28如何判断公司是否需要清算?:如何判断公司是否需要清算?公司需要进行清算的情形:依照有关企业破产的法律实施破产清算。公司按照股东的意志和公司章程的规定进行的清算。此种清算一般没有先后程序规定,不能清偿的债权不因清算结束而消灭。其他公司清算的情形:(1)企业由法人转变为个人独资企业、合伙企业等非法人组织,应视同企业进行清算、分配,股东重新投资成立新企业。被合并企业及其股东都应按清算进行所得税处理。

01:30

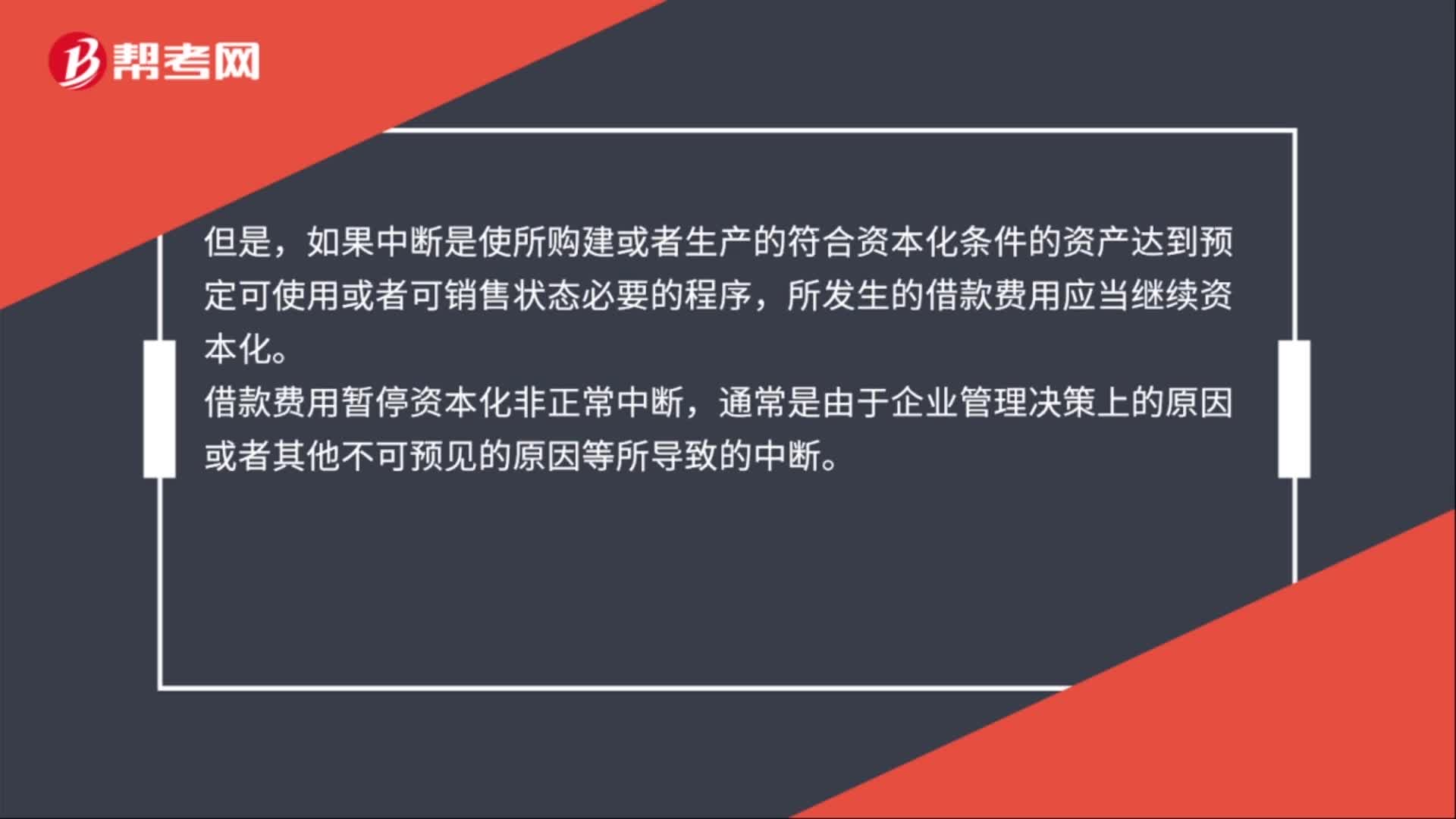

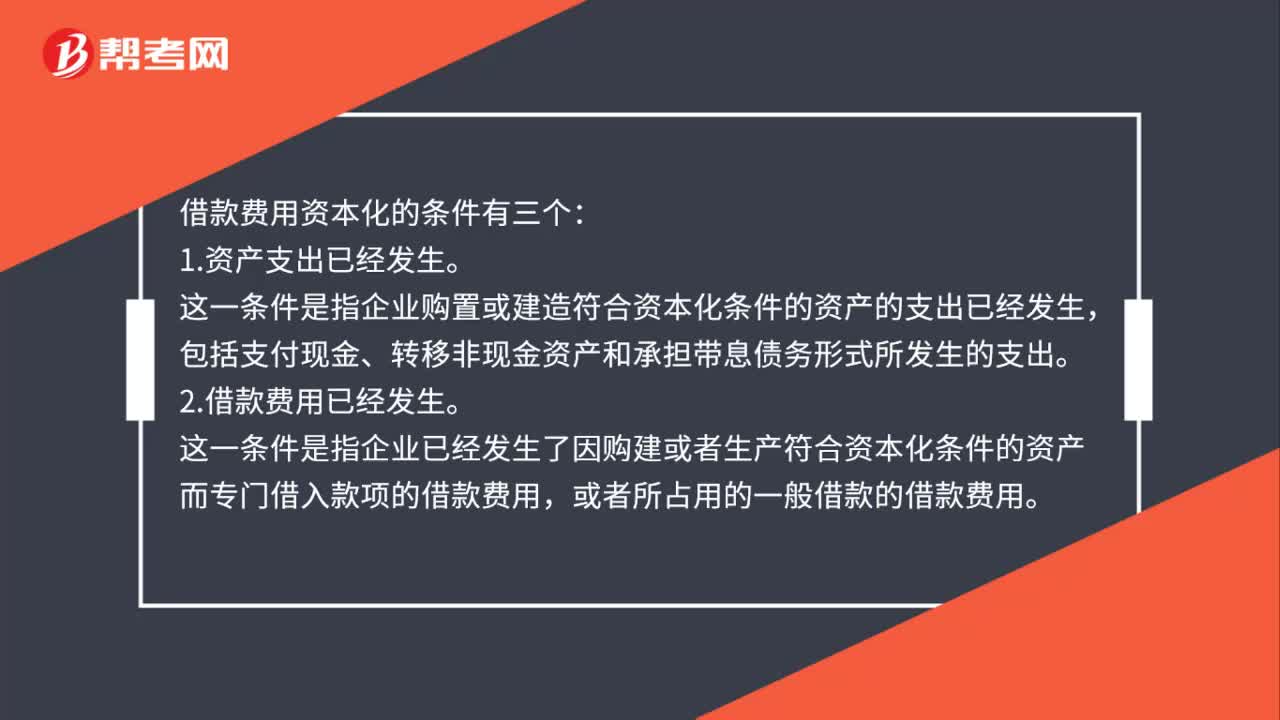

01:30借款利息资本化需同时满足哪些条件?:借款利息资本化需同时满足哪些条件?借款费用资本化的条件有三个:1.资产支出已经发生。这一条件是指企业购置或建造符合资本化条件的资产的支出已经发生,包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。2.借款费用已经发生。这一条件是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用,主要是指符合资本化条件的资产的实体建造或者生产工作已经开始。

00:37

00:37借款费用是什么?:借款费用:是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

00:48

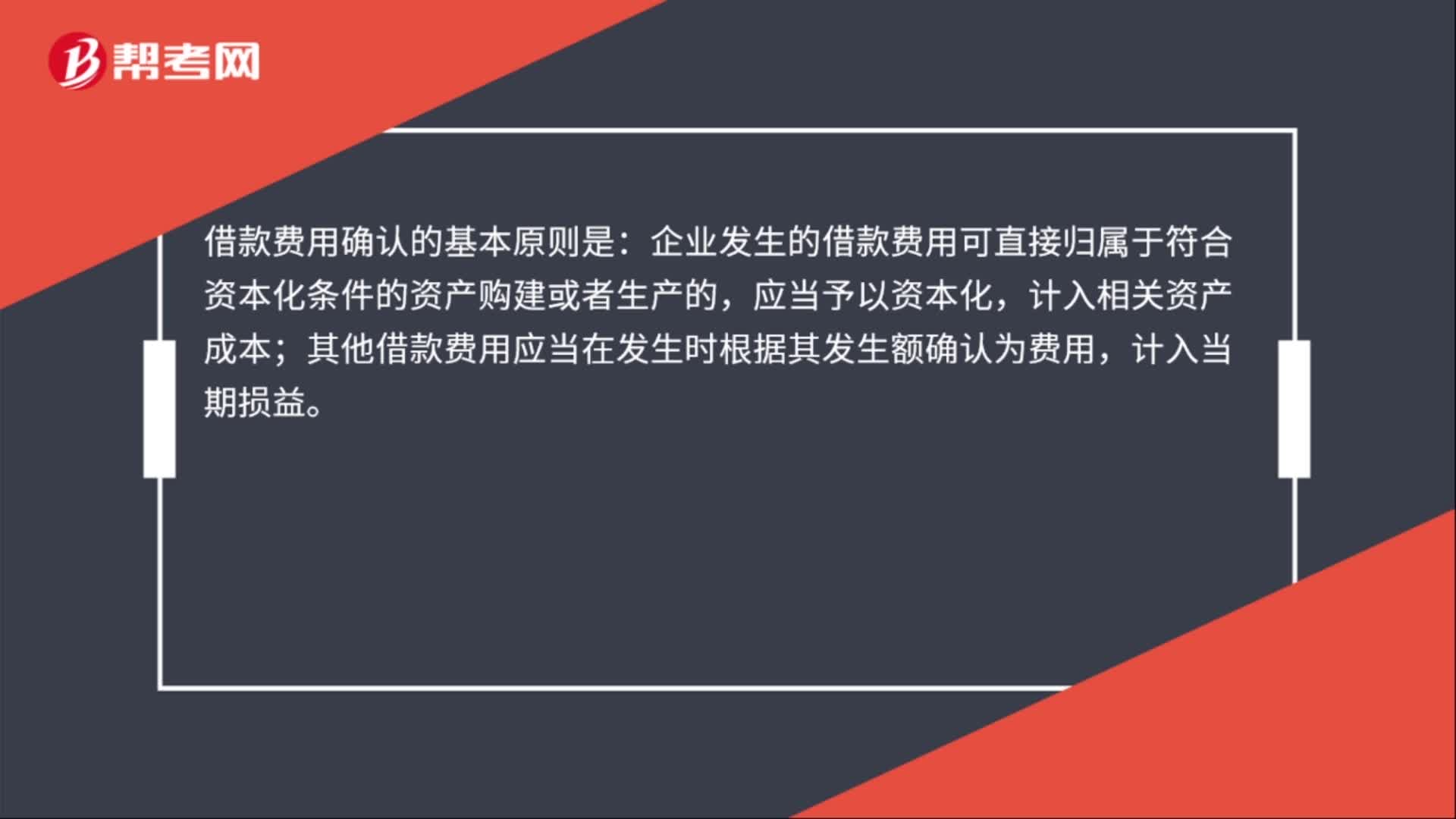

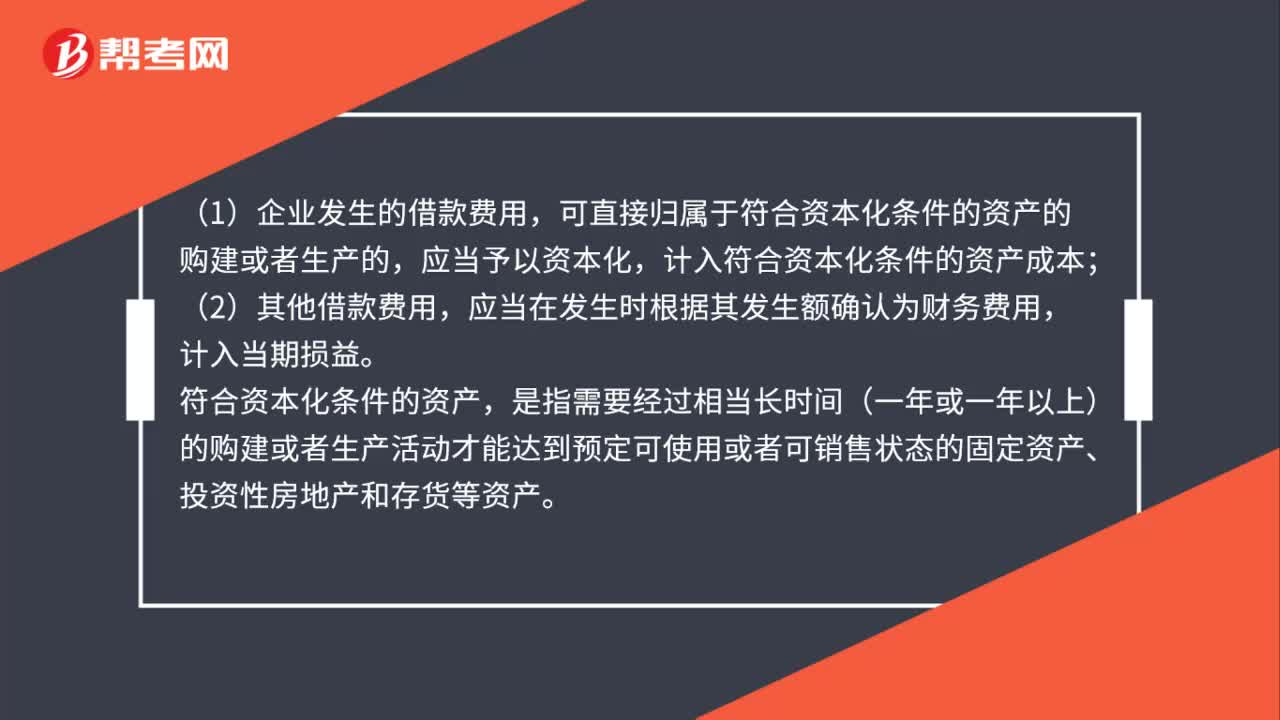

00:48借款费用如何确认?:借款费用如何确认?(1)企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本;(2)其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

02:46

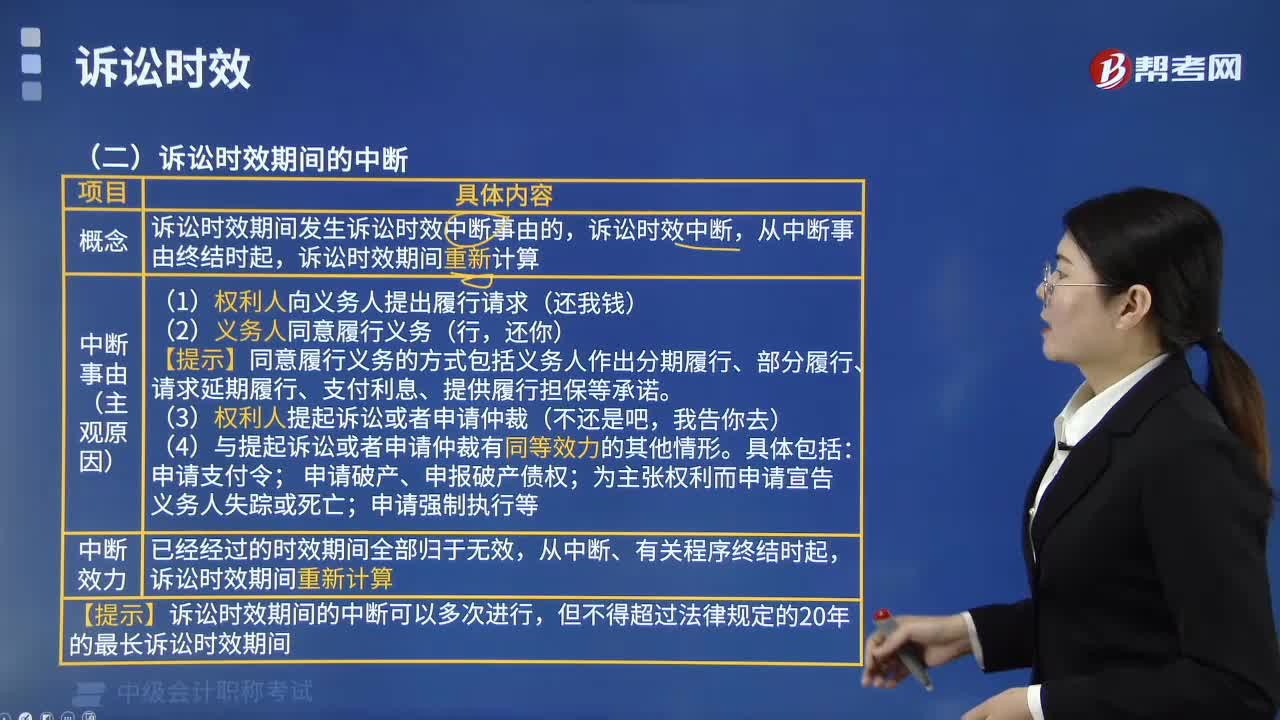

02:46诉讼时效中断的概念是什么?:诉讼时效中断的概念:诉讼时效期间发生诉讼时效中断事由的,诉讼时效期间重新计算。①权利人向义务人提出履行请求。【提示】同意履行义务的方式包括义务人作出分期履行、部分履行、请求延期履行、支付利息、提供履行担保等承诺。④与提起诉讼或者申请仲裁具有同等效力的其他情形;申请追加当事人或者被通知参加诉讼。

01:26

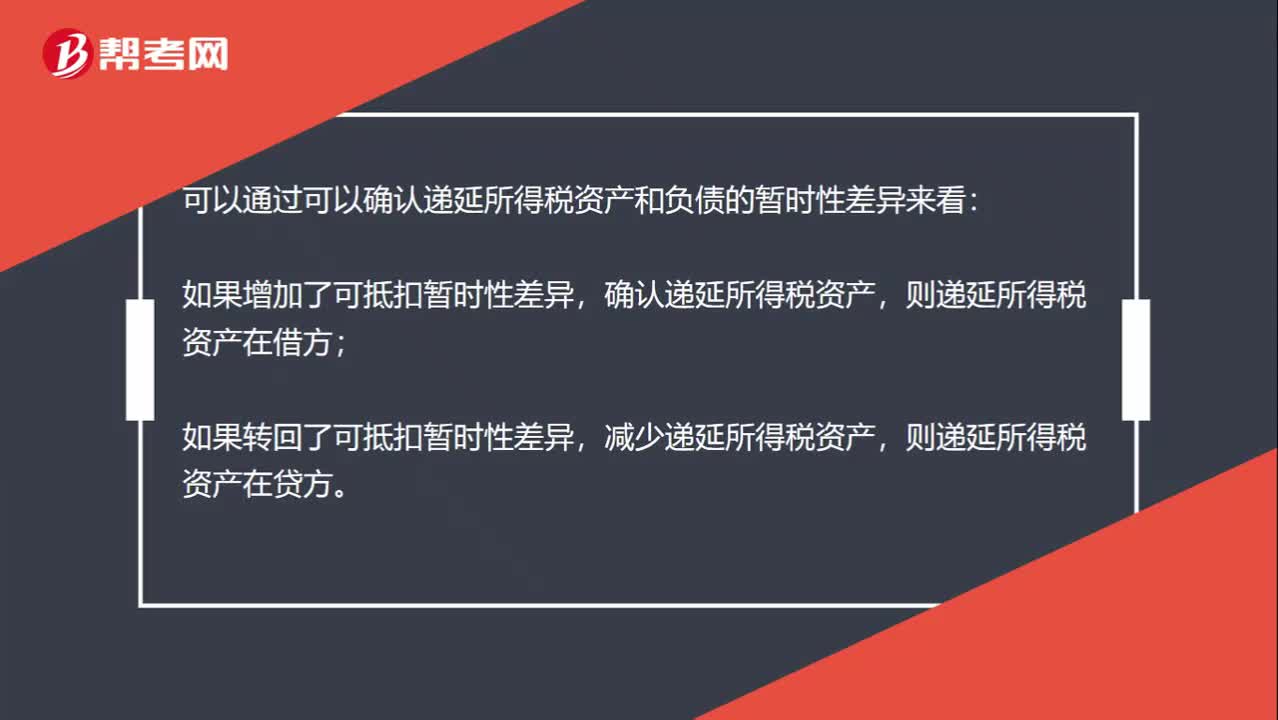

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

01:31

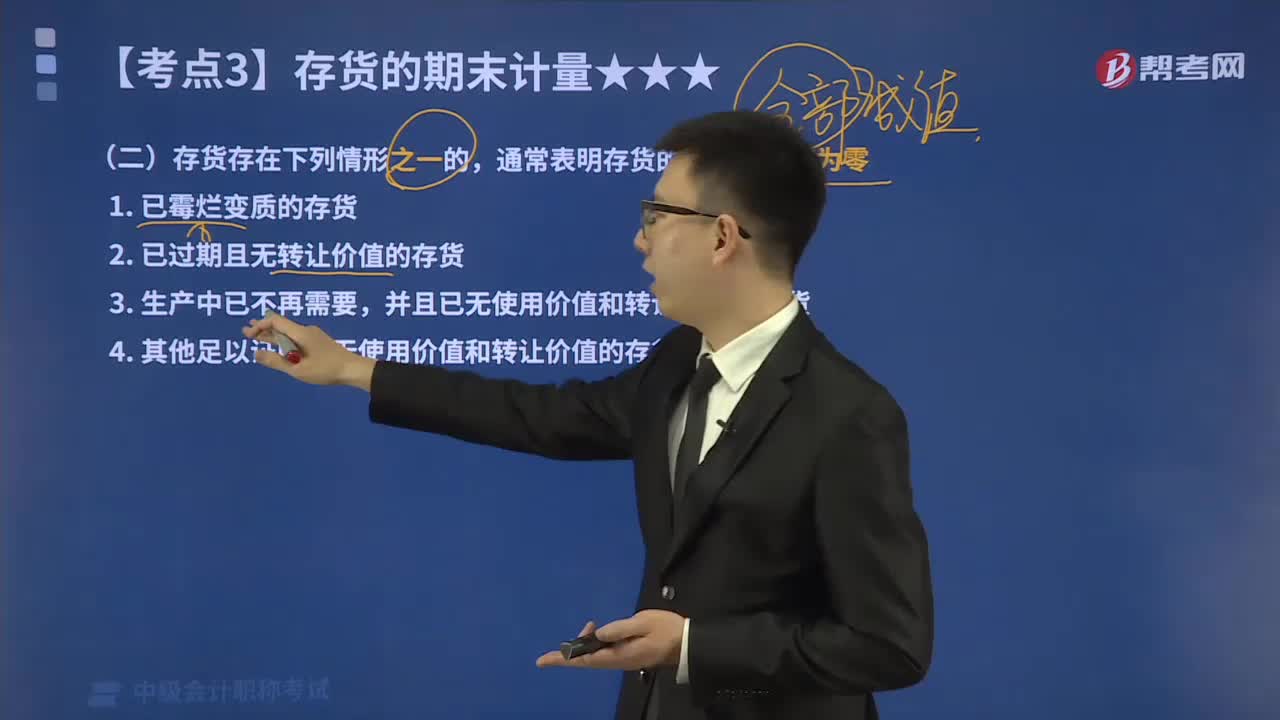

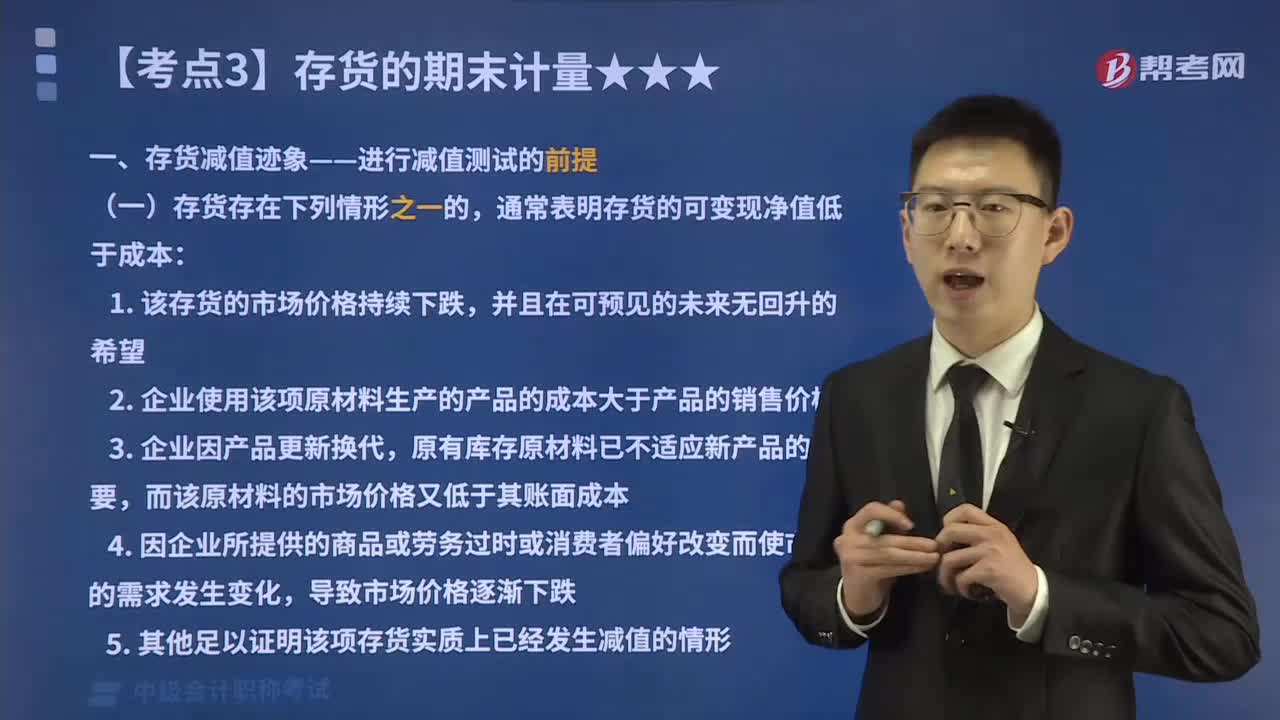

01:31在存货减值迹象的判断中,哪些情形下存货的可变现净值为零?:哪些情形下存货的可变现净值为零?存货减值指的是存货价值下跌而减少其历史成本,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。存货应当按照成本与可变现净值孰低计量。为了反映和监督存货跌价准备的计提、转回等情况,①存货的可变现净值低于成本;本文重点介绍存货的可变现净值为零情形。通常表明存货的可变现净值为零:2.已过期且无转让价值的存货;表明存货的可变现净值为零的情况有( )。

04:51

04:51在存货减值迹象的判断中,哪些情形下存货的可变现净值低于成本?:哪些情形下存货的可变现净值低于成本?存货应当按照成本与可变现净值孰低计量。当存货成本低于可变现净值时,当存货成本高于其可变现净值时,应当计提存货跌价准备,这也是存货期末计量的原则。存货期末计量方法具体有:①存货的可变现净值低于成本;②存货的可变现净值为零。本文重点介绍存货的可变现净值低于成本的情形。通常表明存货的可变现净值低于成本:而该原材料的市场价格又低于其账面成本;

00:52

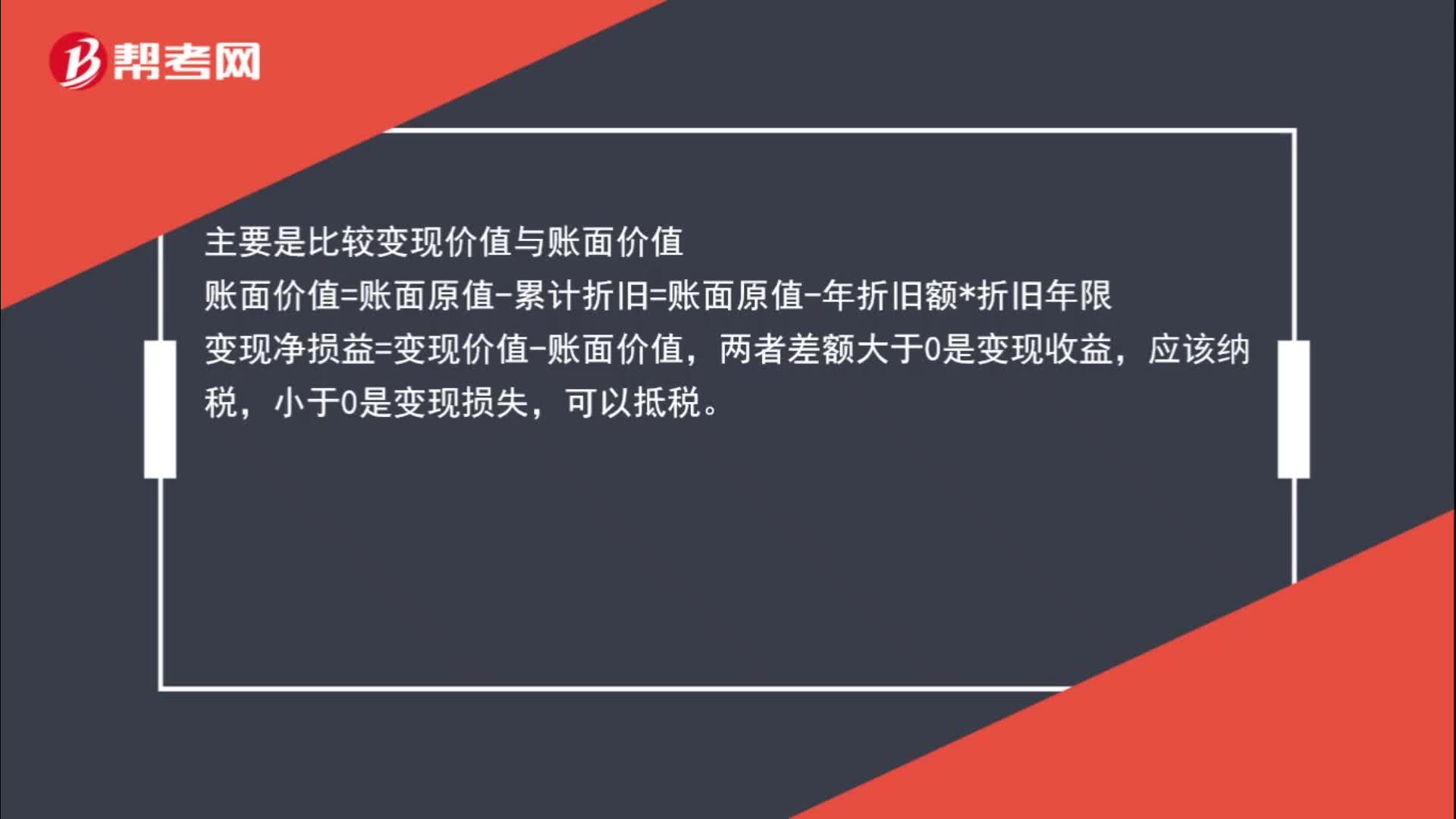

00:52怎么判断是残值损失抵税呢?:怎么判断是残值损失抵税呢?主要是比较变现价值与账面价值,账面价值=账面原值-累计折旧=账面原值-年折旧额*折旧年限,变现净损益=变现价值-账面价值,两者差额大于0是变现收益,应该纳税。小于0是变现损失可以抵税

00:38

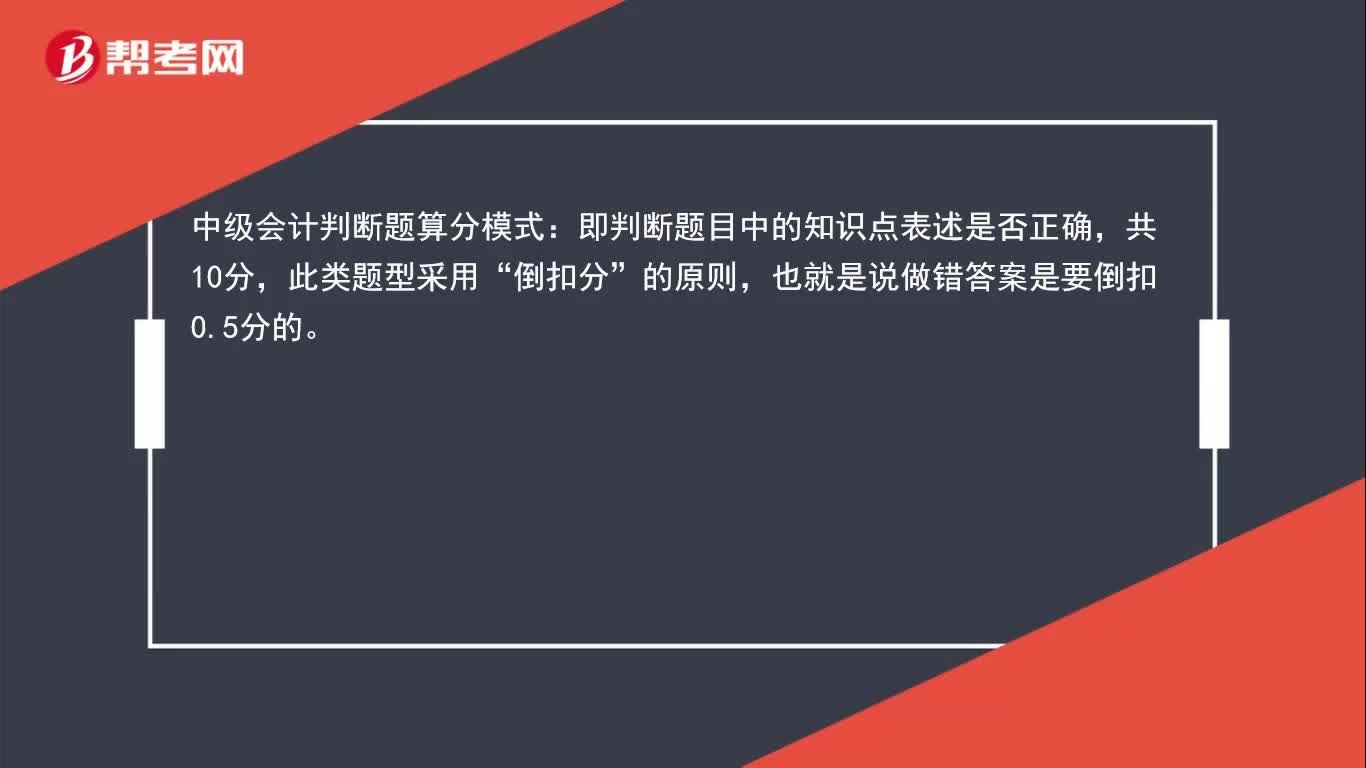

00:38中级会计判断题怎么算分的?:中级会计判断题算分模式:即判断题目中的知识点表述是否正确,共10分,此类题型采用“倒扣分”的原则,也就是说做错答案是要倒扣0.5分的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日