下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

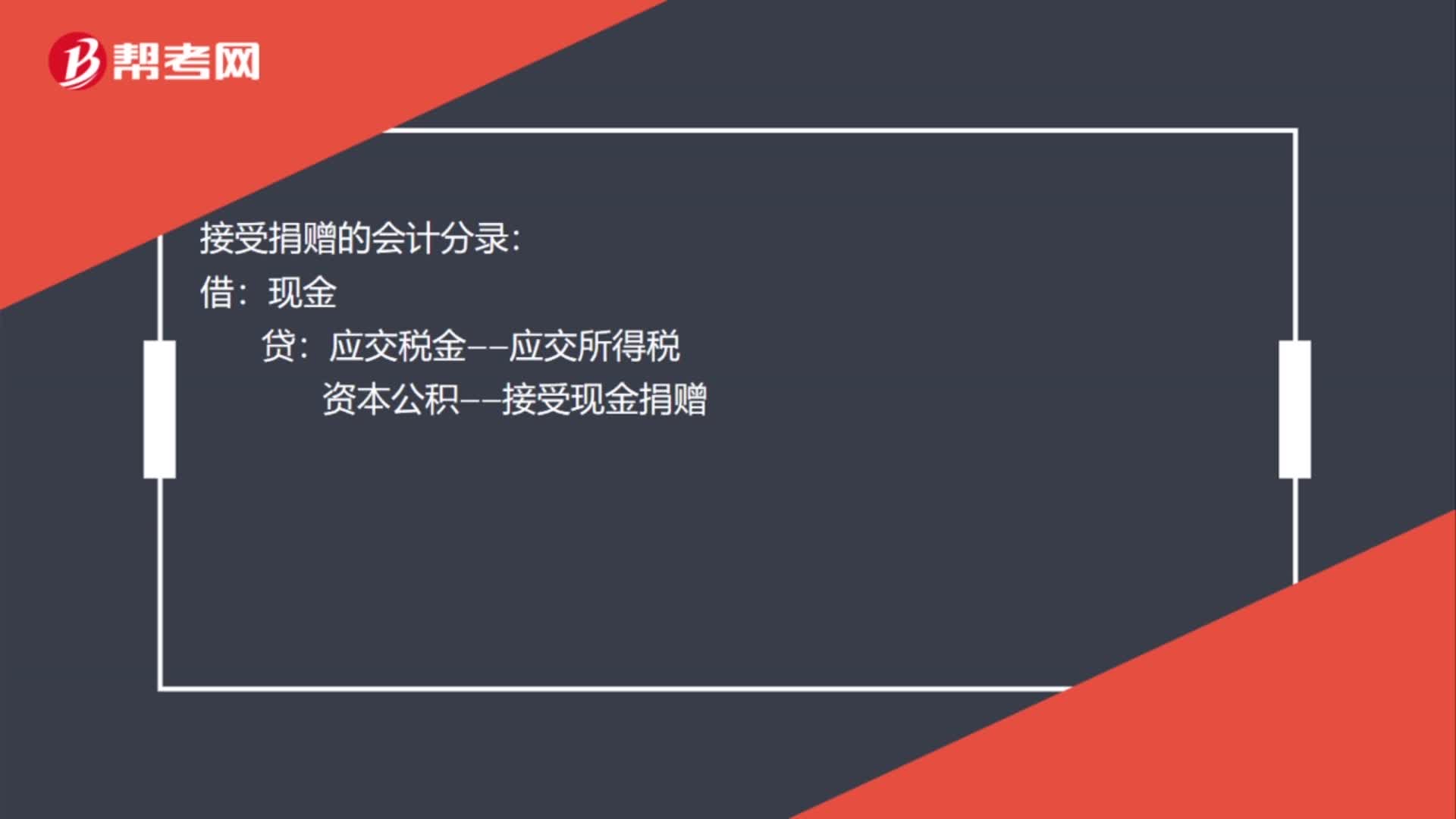

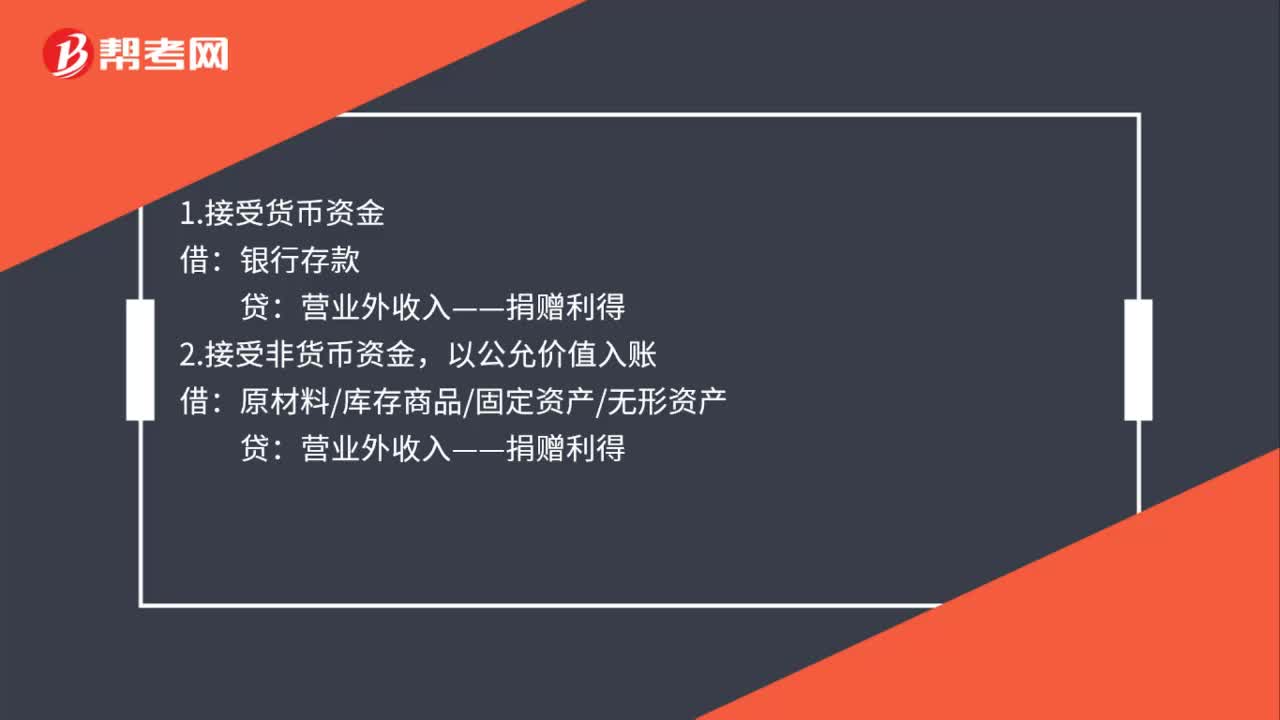

00:30接受母公司捐赠会计分录怎么做?:接受母公司捐赠会计分录怎么做?1.接受货币资金:银行存款,2.接受非货币资金以公允价值入账借原材料库存商品固定资产无形资产贷营业外收入——捐赠利得

00:41

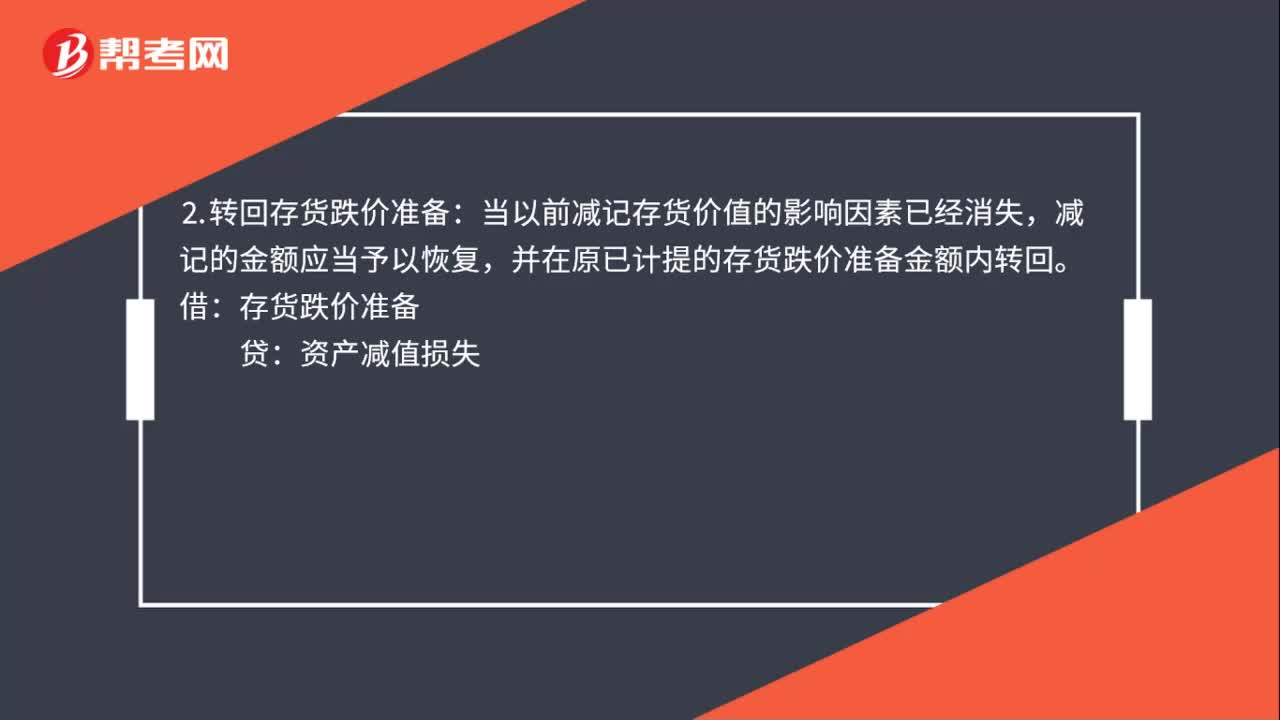

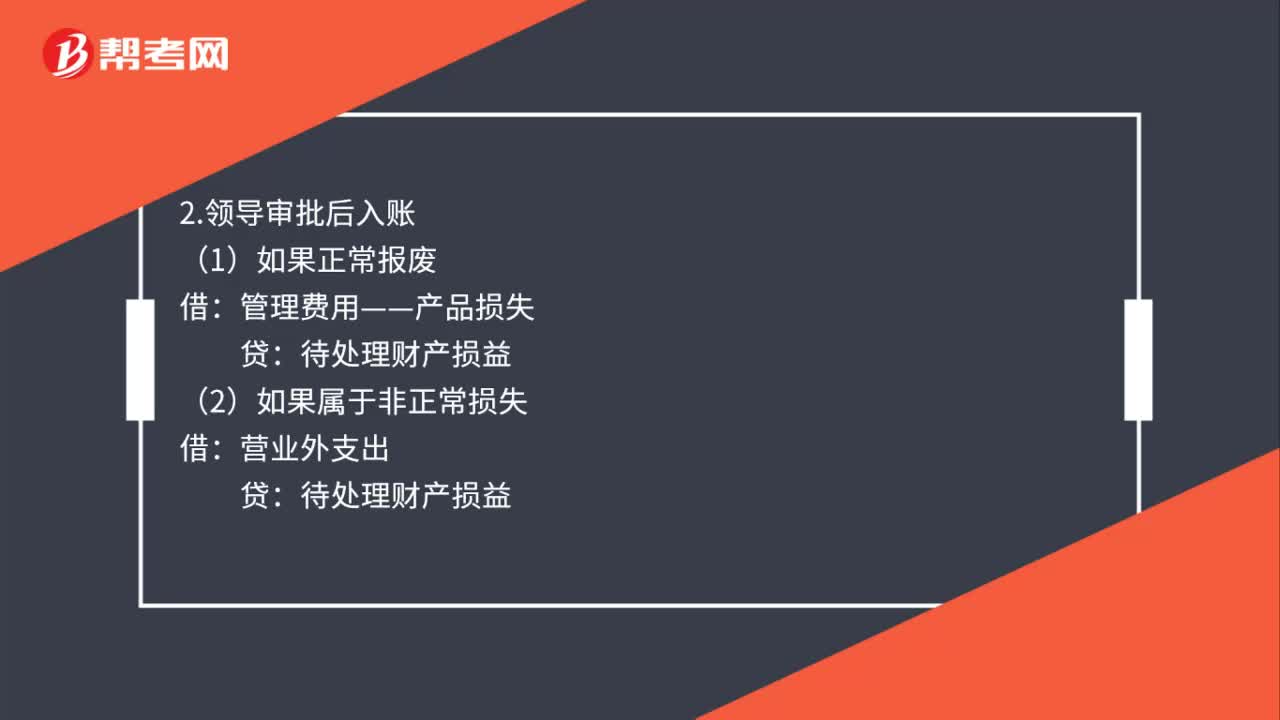

00:41处置流动资产怎么做账?:处置流动资产怎么做账?处置流动资产的账务处理如下:1.报废前:待处理财产损益:贷:产成品(或库存商品):2.领导审批后入账:(1)如果正常报废管理费用——产品损失(2)如果属于非正常损失借营业外支出贷待处理财产损益

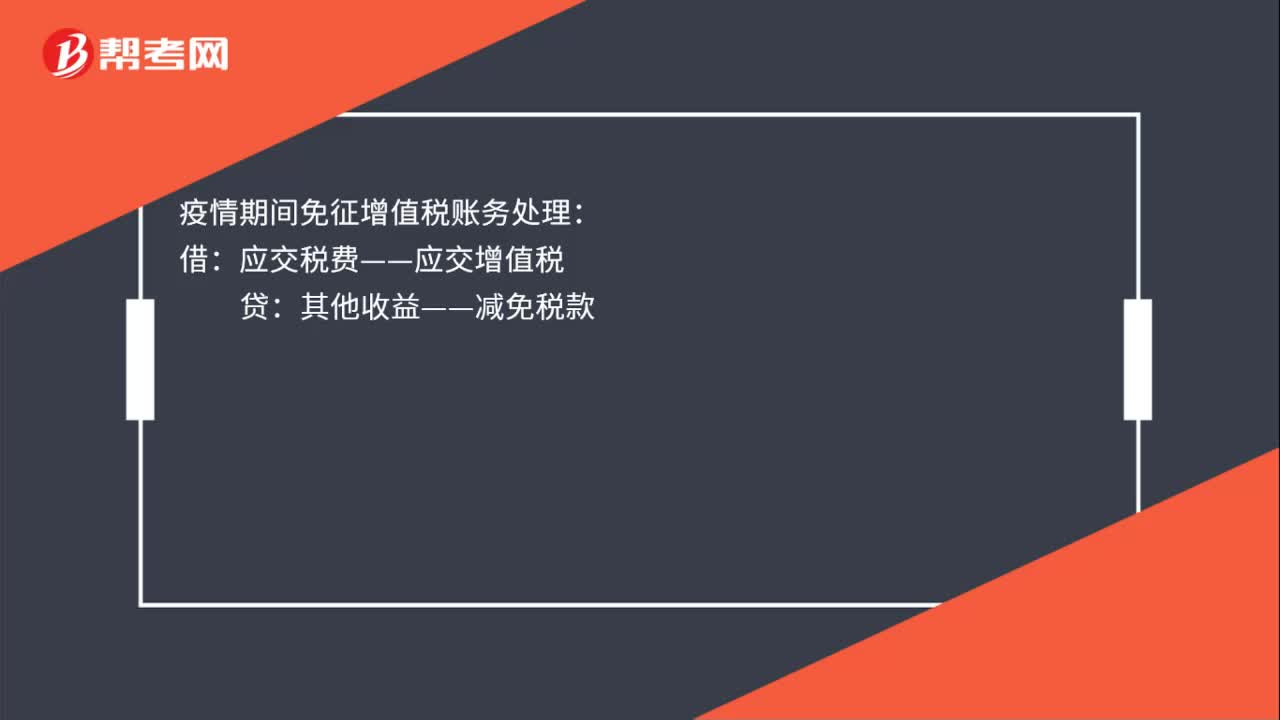

00:19

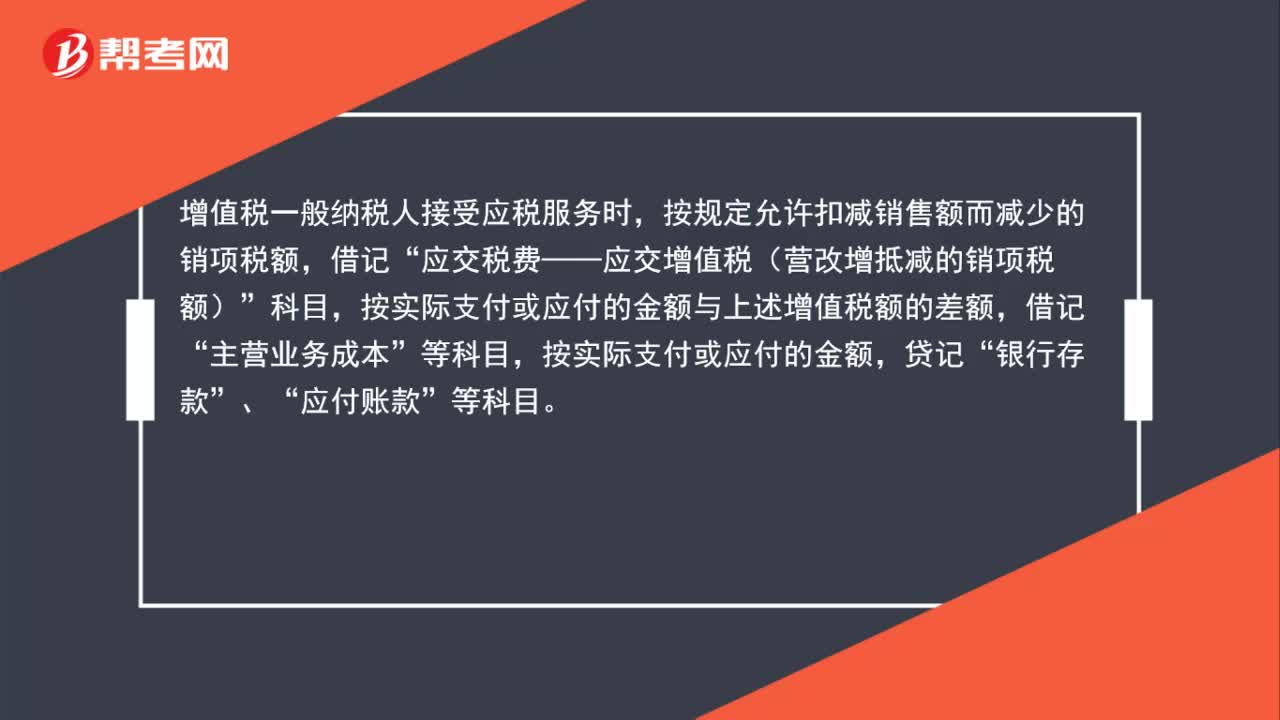

00:19疫情期间免征增值税账务处理怎么做?:疫情期间免征增值税账务处理怎么做?疫情期间免征增值税账务处理:借:应交税费——应交增值税:贷其他收益——减免税款

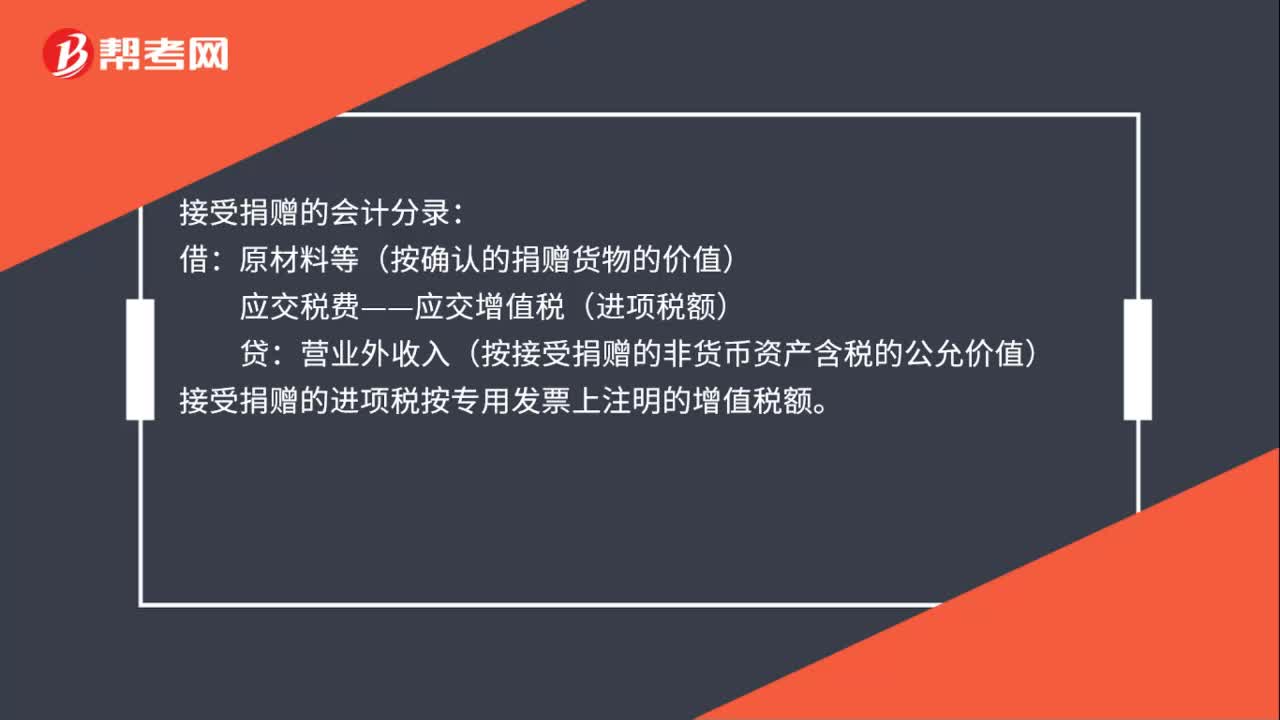

00:47

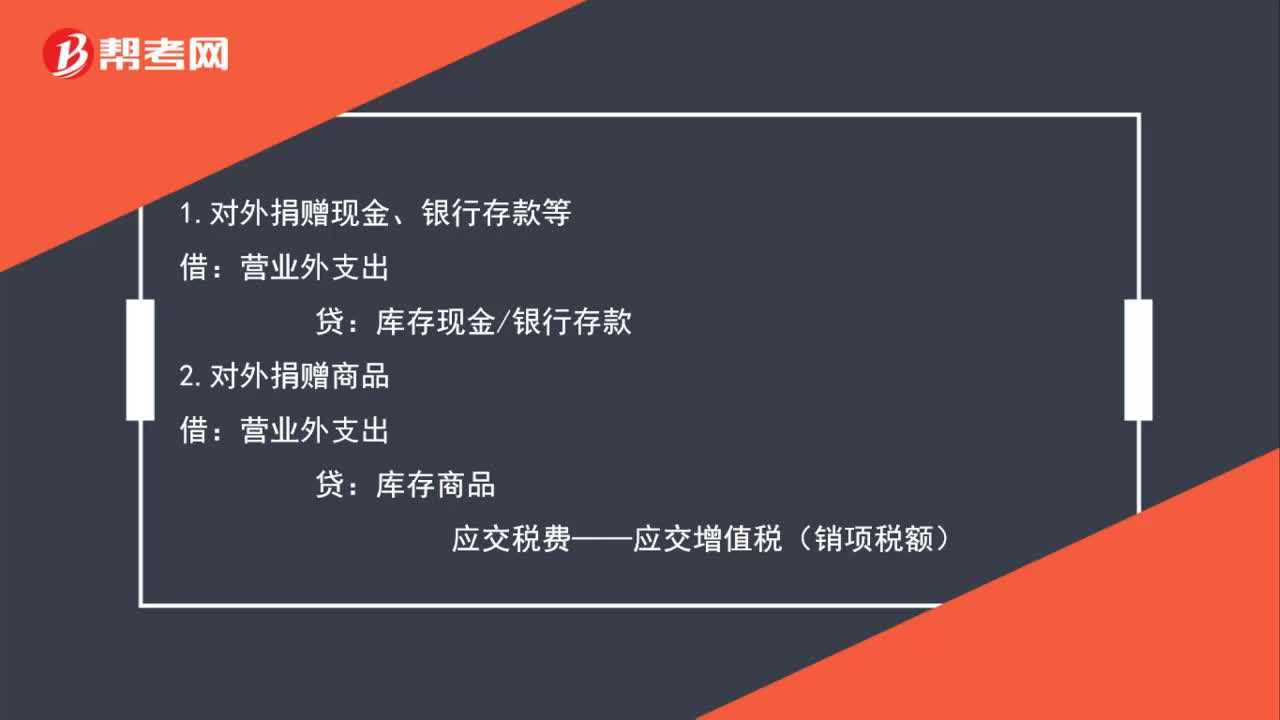

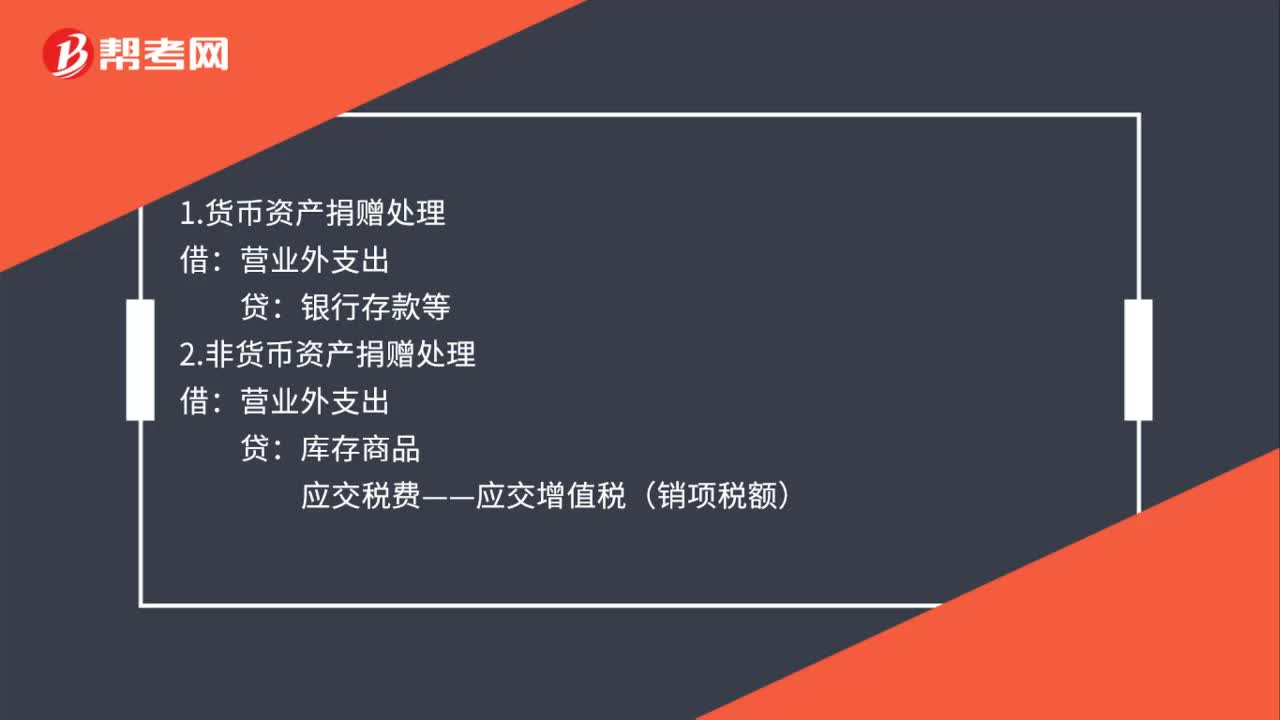

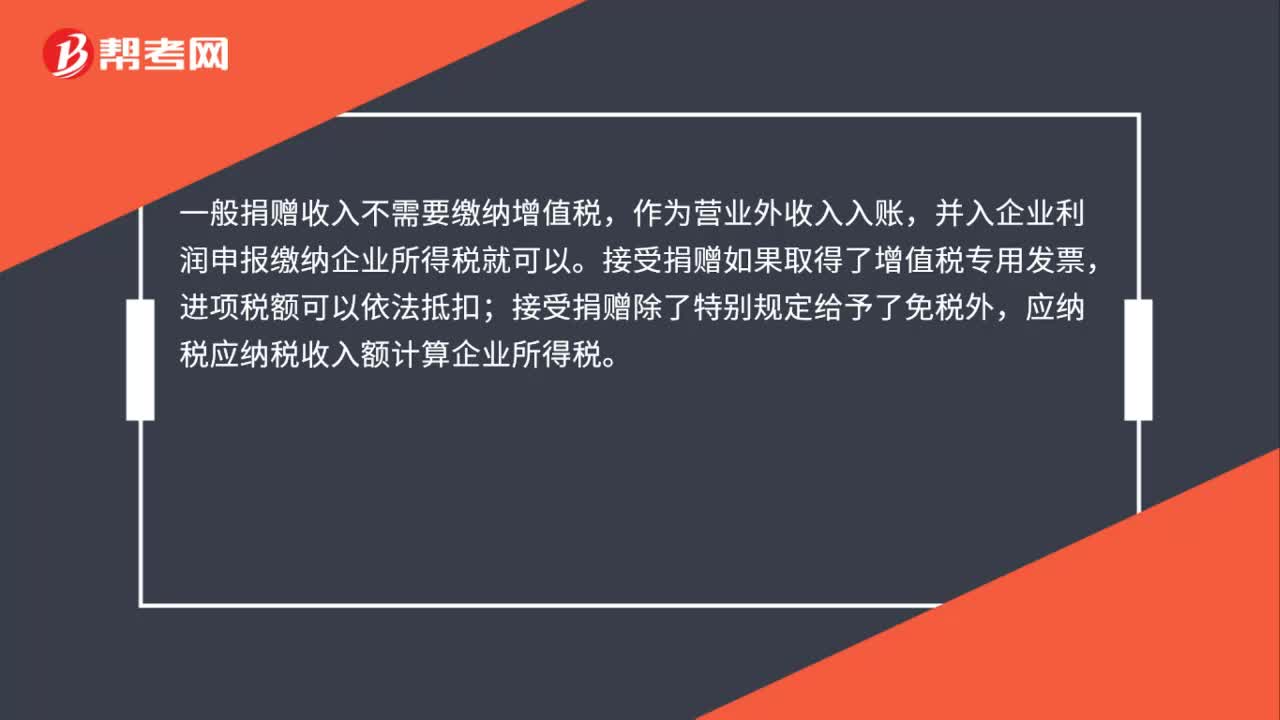

00:47接受捐赠的会计分录和进项税怎么写?:接受捐赠的会计分录和进项税怎么写?接受捐赠的会计分录:原材料等(按确认的捐赠货物的价值):应交税费——应交增值税(进项税额)。营业外收入(按接受捐赠的非货币资产含税的公允价值):接受捐赠的进项税按专用发票上注明的增值税额非货币性的公益性捐赠借营业外支出贷库存商品应交税费——应交增值税(销项税额)

01:57

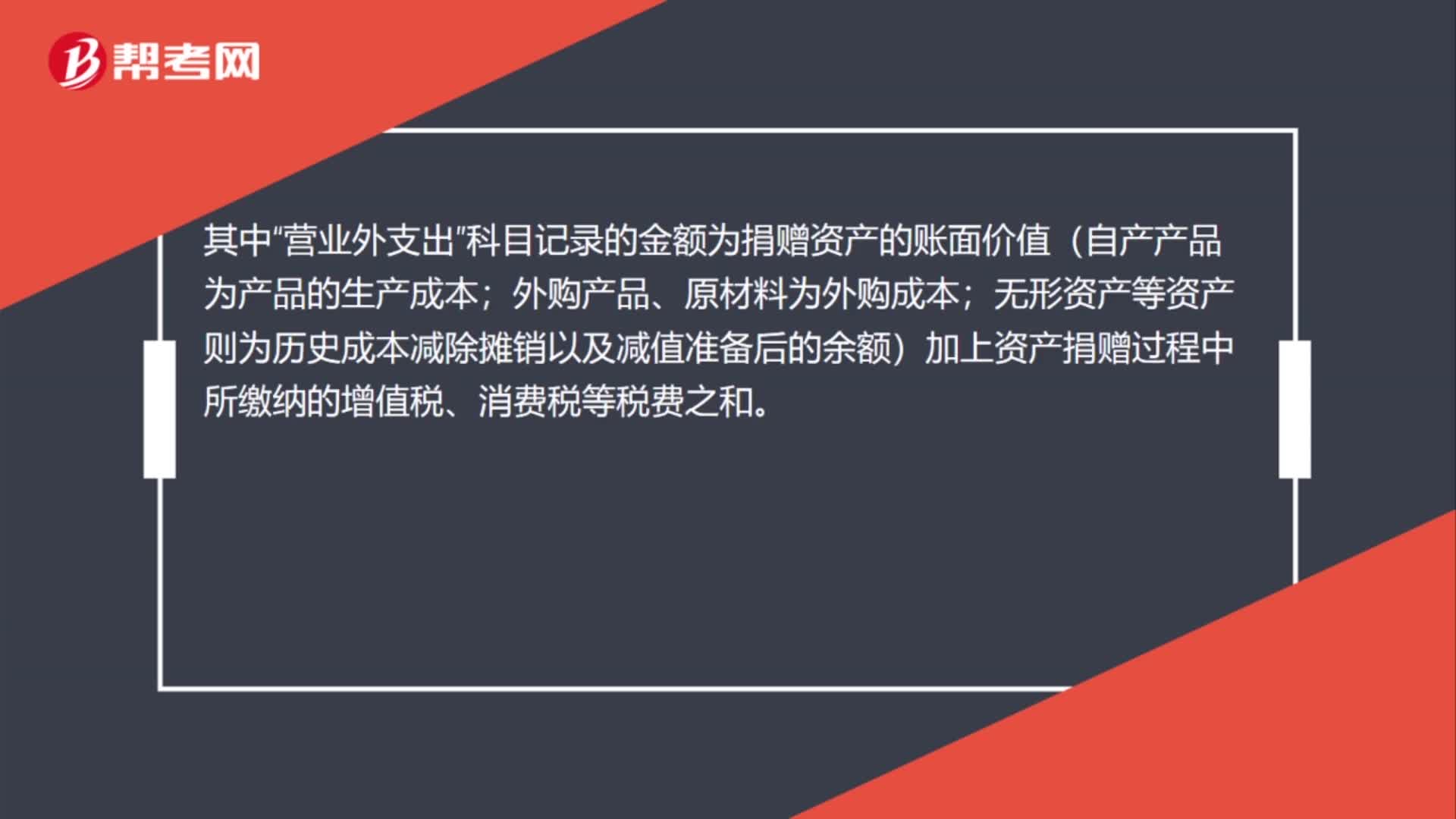

01:57对外捐赠无形资产会计怎么处理?:对外捐赠无形资产会计怎么处理?应当借记“应交税费-应交增值税(消费税、城建税)”科目记录的金额为捐赠资产的账面价值(自产产品为产品的生产成本;无形资产等资产则为历史成本减除摊销以及减值准备后的余额)加上资产捐赠过程中所缴纳的增值税、消费税等税费之和。应交税费”科目记载的金额则为按照资产的公允价值或者税法规定的计税价格和适用税率计算确定的应交税费额。

00:28

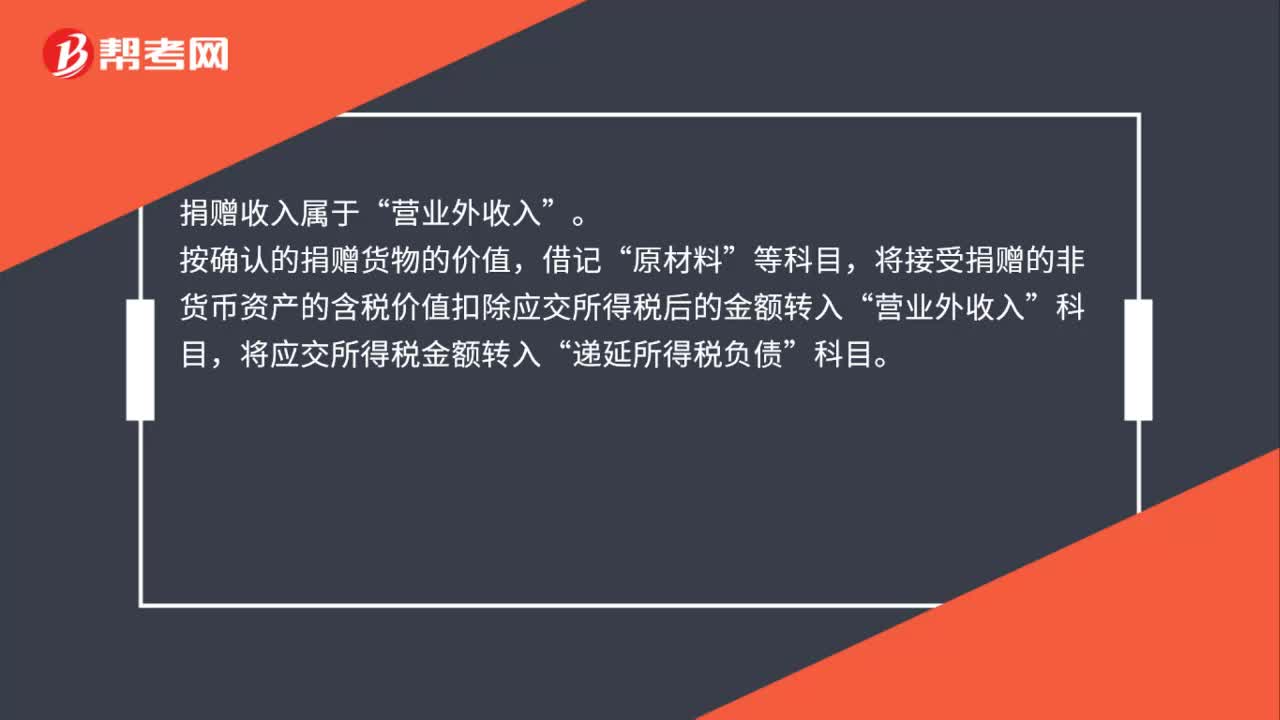

00:28捐赠收入属于什么收入?:捐赠收入属于什么收入?捐赠收入属于“营业外收入”按确认的捐赠货物的价值。借记,原材料“将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入,营业外收入“将应交所得税金额转入,递延所得税负债“科目”

01:16

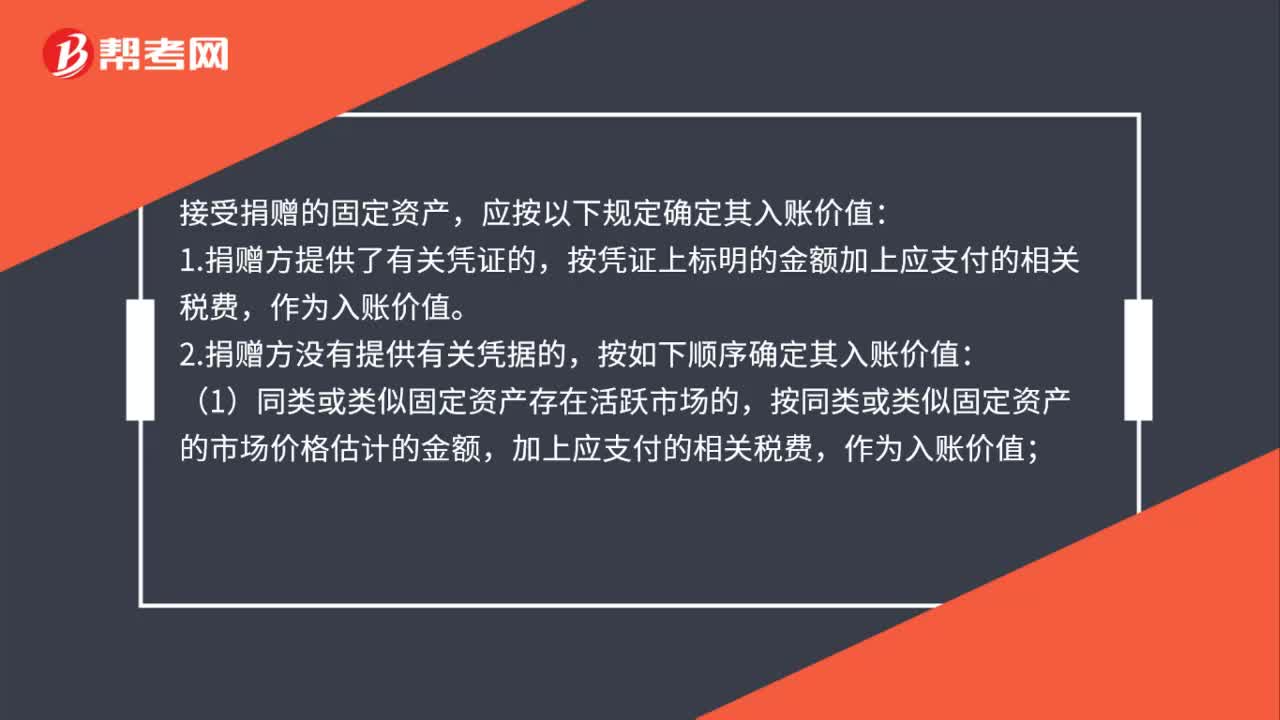

01:16接受捐赠的固定资产如何确定入账价值?:接受捐赠的固定资产如何确定入账价值?接受捐赠的固定资产,应按以下规定确定其入账价值:按凭证上标明的金额加上应支付的相关税费,按如下顺序确定其入账价值:按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,受赠的系旧的固定资产,按照上述方法确认的价值。

01:03

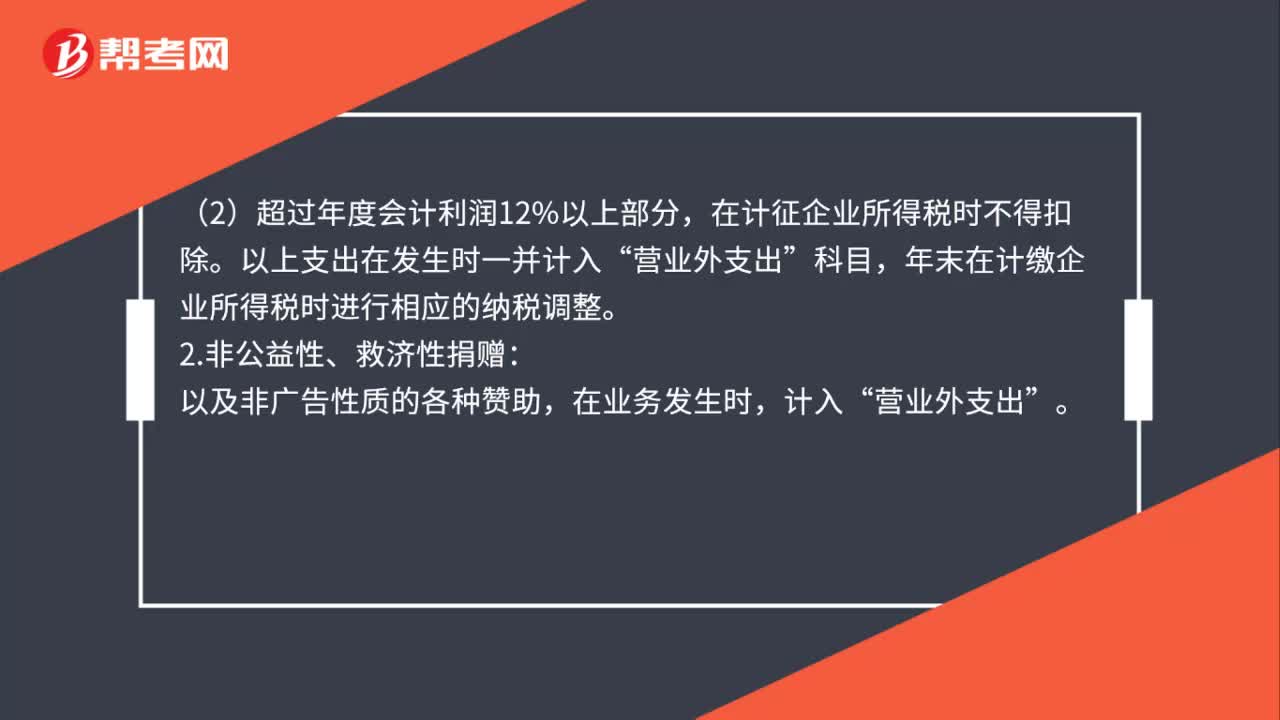

01:03公益性捐赠计入什么科目?:公益性捐赠计入什么科目?捐赠支出根据中华人民共和国所得税法暂行条例,计入科目也不同。1.公益性、救济性捐赠:(1)捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;(2)超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“年末在计缴企业所得税时进行相应的纳税调整。2.非公益性、救济性捐赠。以及非广告性质的各种赞助,在业务发生时,计入“

00:16

00:16商誉减值会计处理怎么做?:商誉减值会计处理怎么做?商誉减值会计处理:借:资产减值损失:贷商誉减值准备

00:38

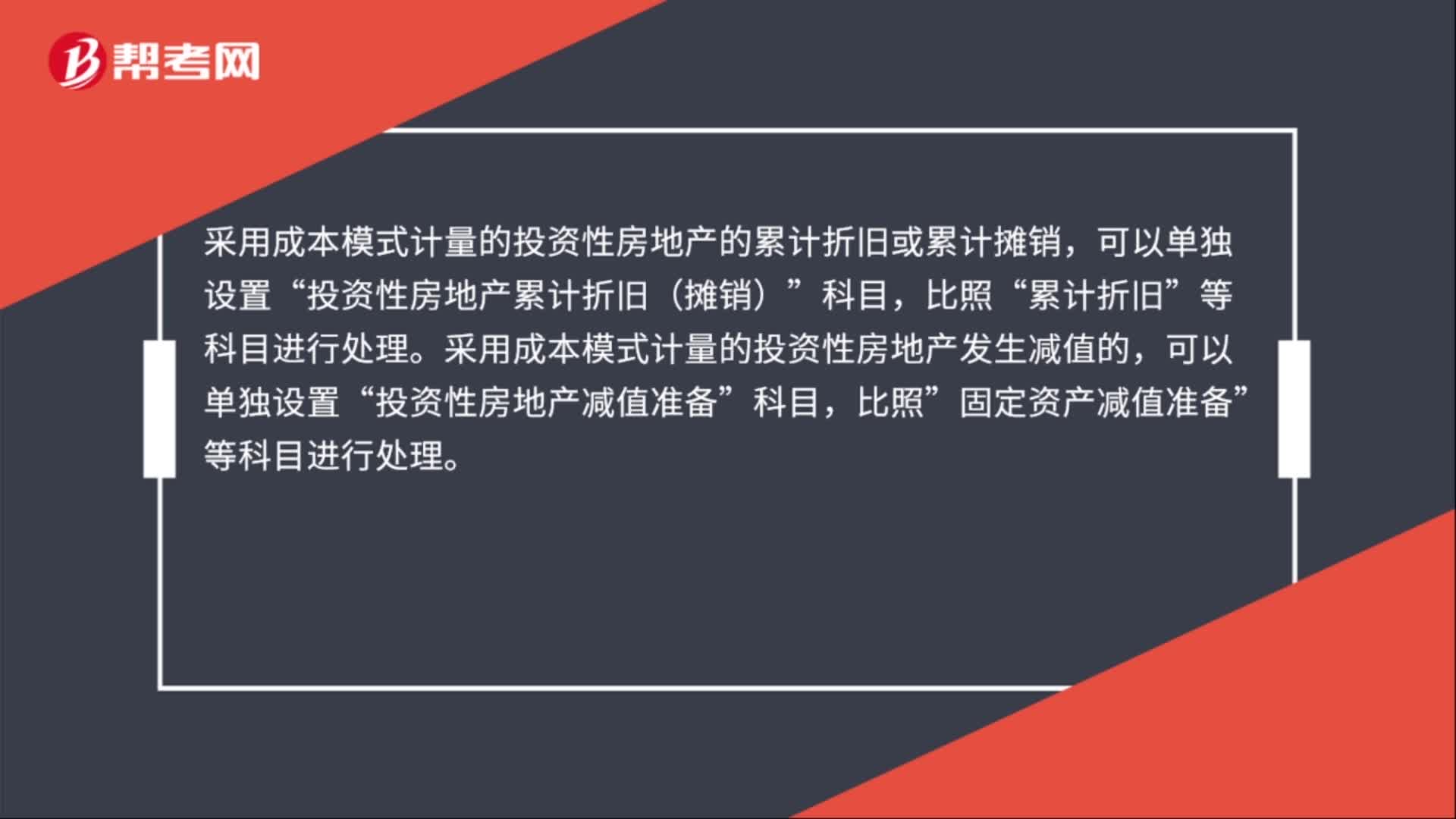

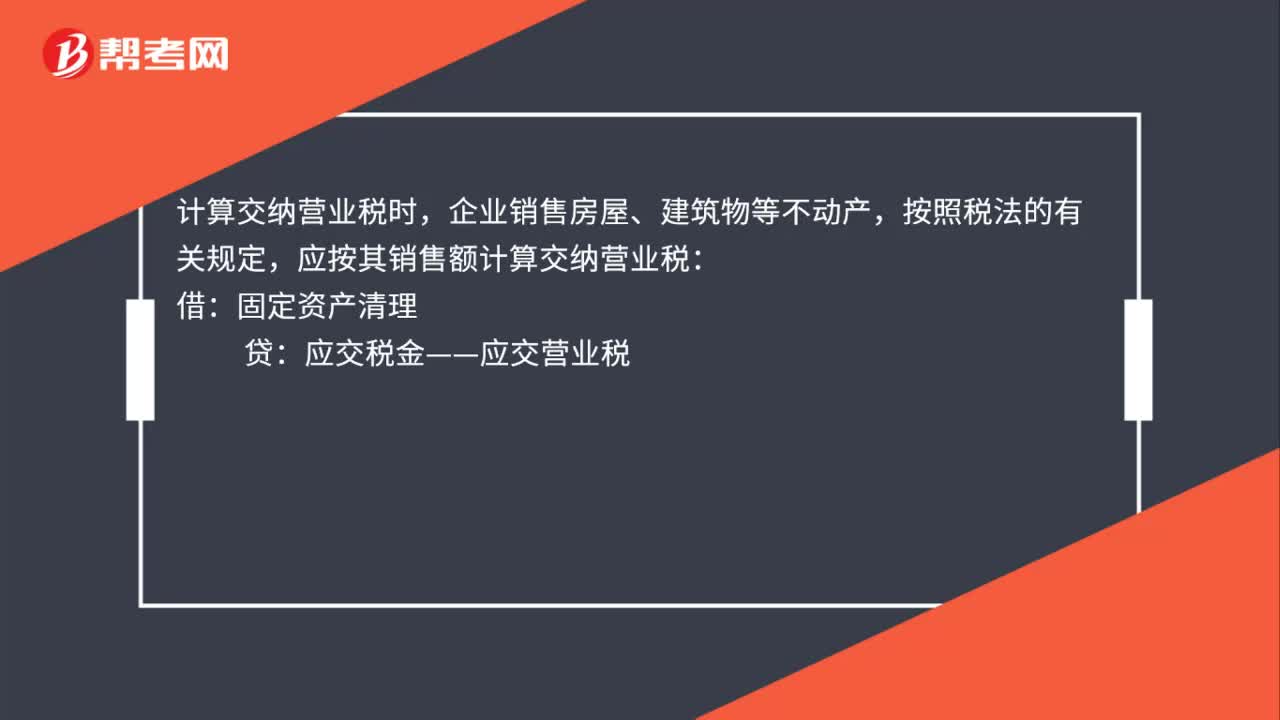

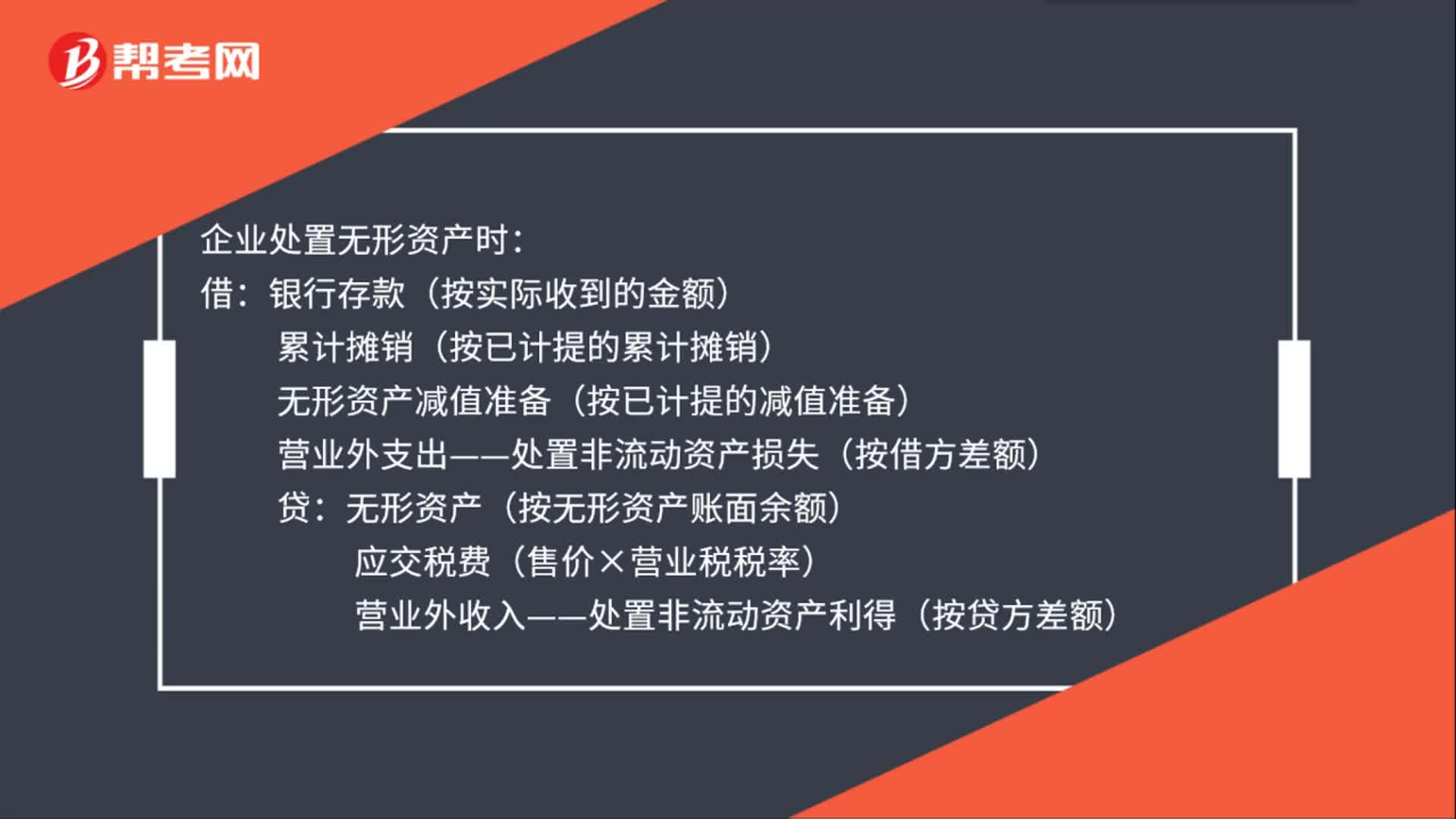

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

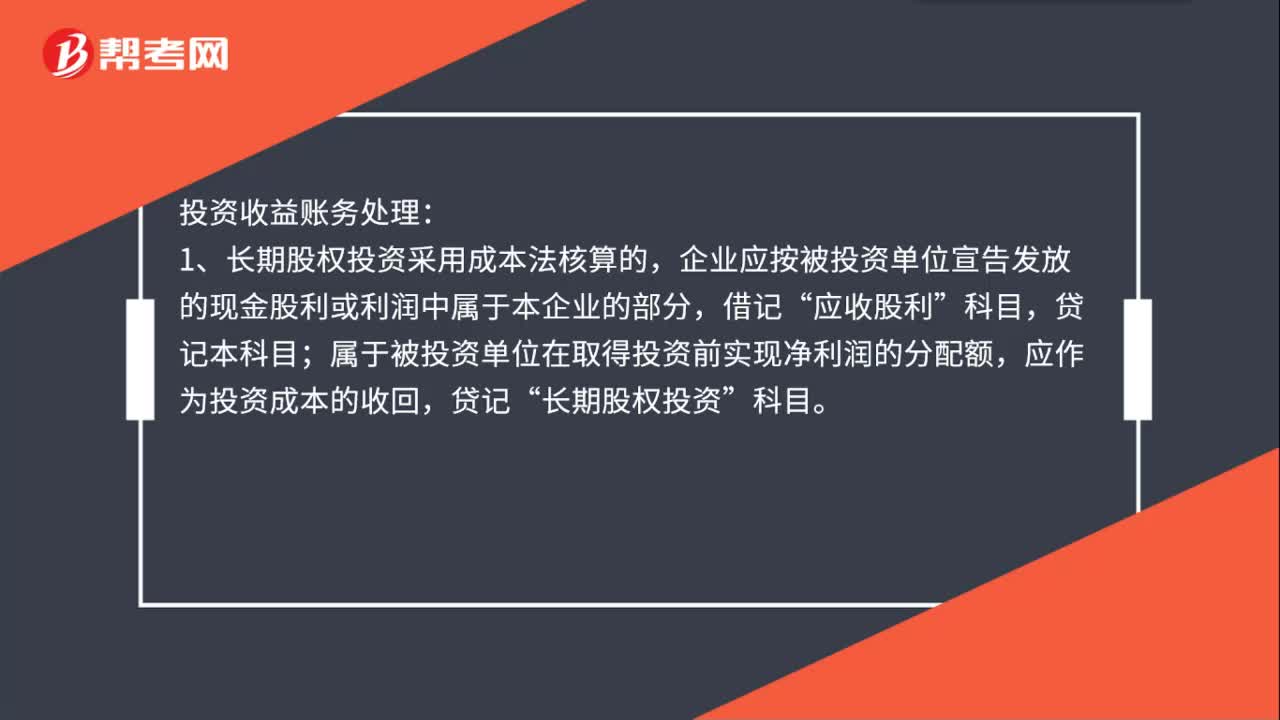

00:57

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

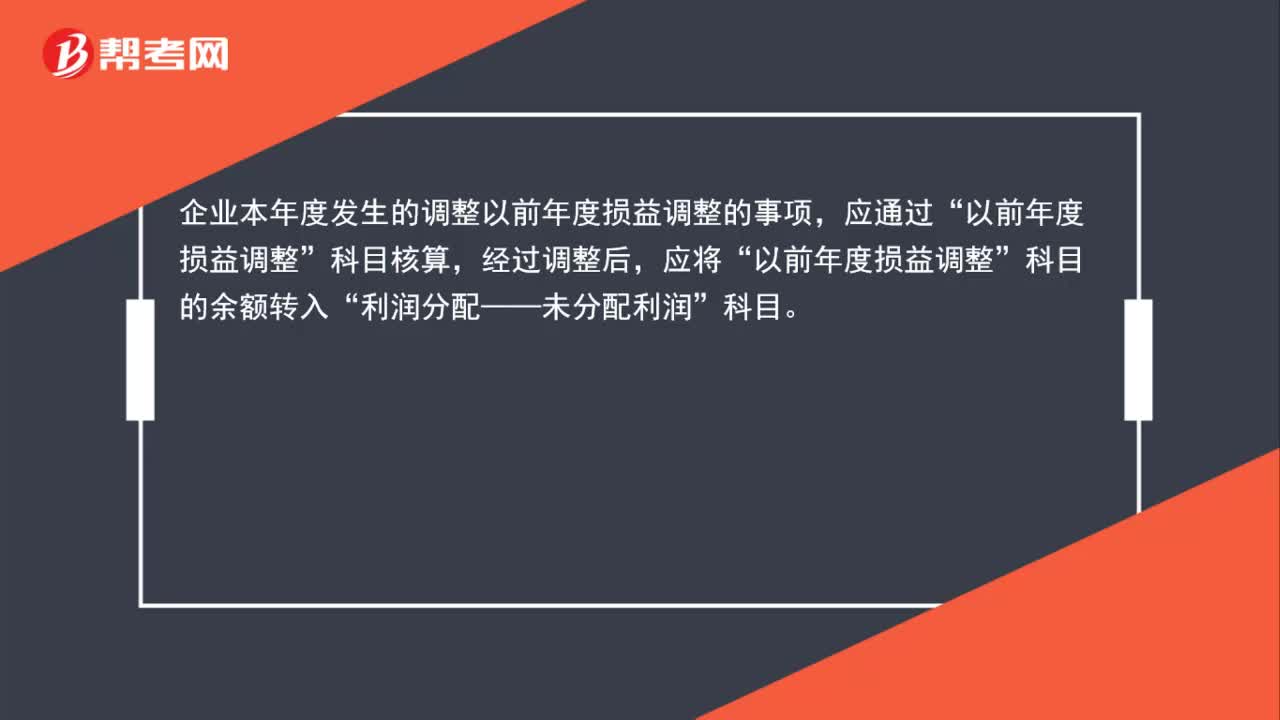

00:41

00:41以前年度损益调整账务处理怎么做?:以前年度损益调整账务处理怎么做?企业本年度发生的调整以前年度损益调整的事项,科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日