下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38手续费的会计分录怎么做?:手续费的会计分录怎么做?手续费的会计分录:属于财务手续费(如汇款费用等),计入财务费用——手续费。贷,财务费用——手续费。如果是业务方面、销售方面的手续费:能计入主要业务收入的:借库存现金(或银行存款)贷主营业务收入

00:38

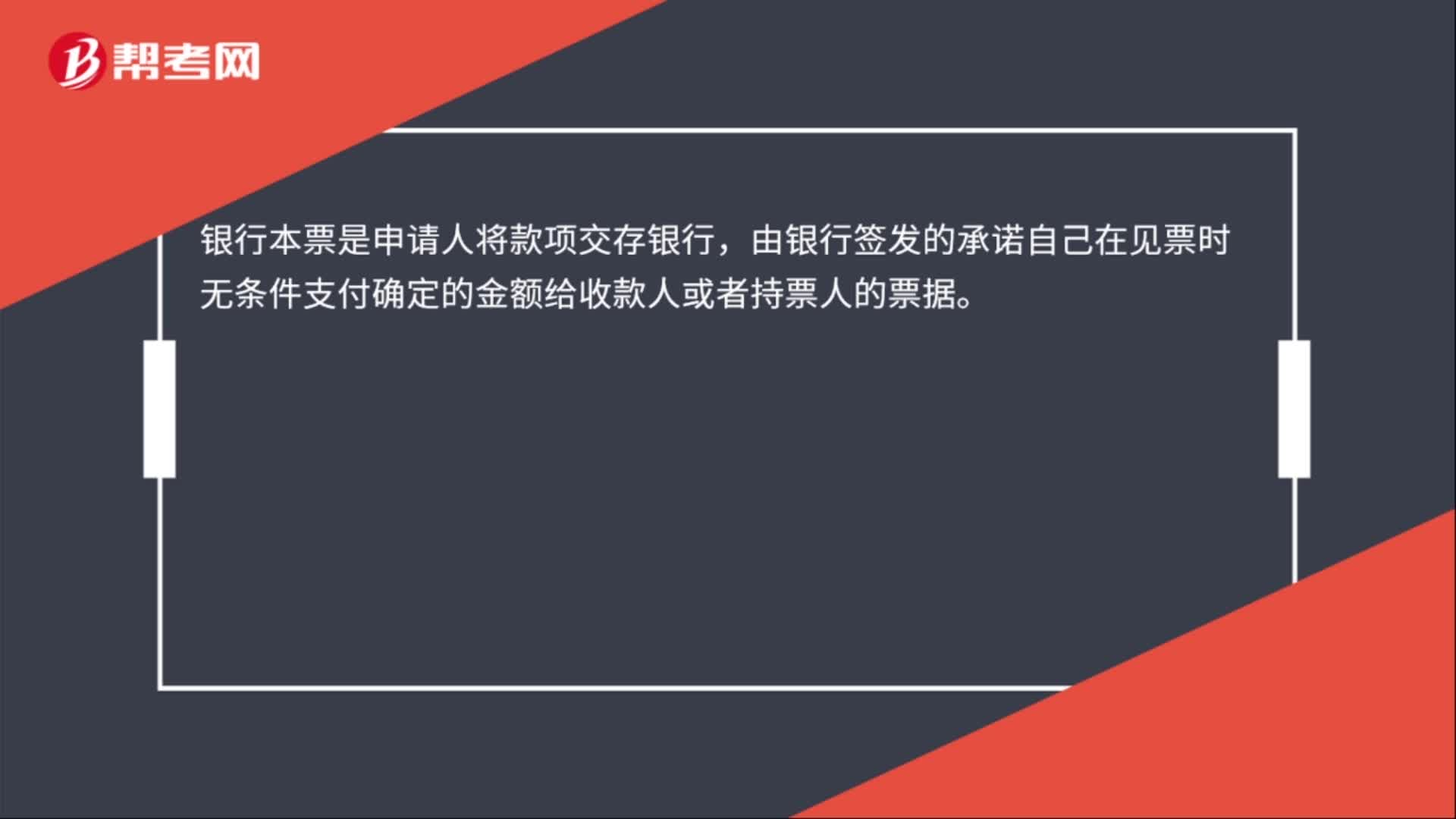

00:38收到银行本票的会计分录怎么做?:收到银行本票的会计分录怎么做?收到银行本票会计分录:贷:其他业务收入:借,银行存款。贷其他货币资金——银行本票银行本票是申请人将款项交存银行由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据

01:13

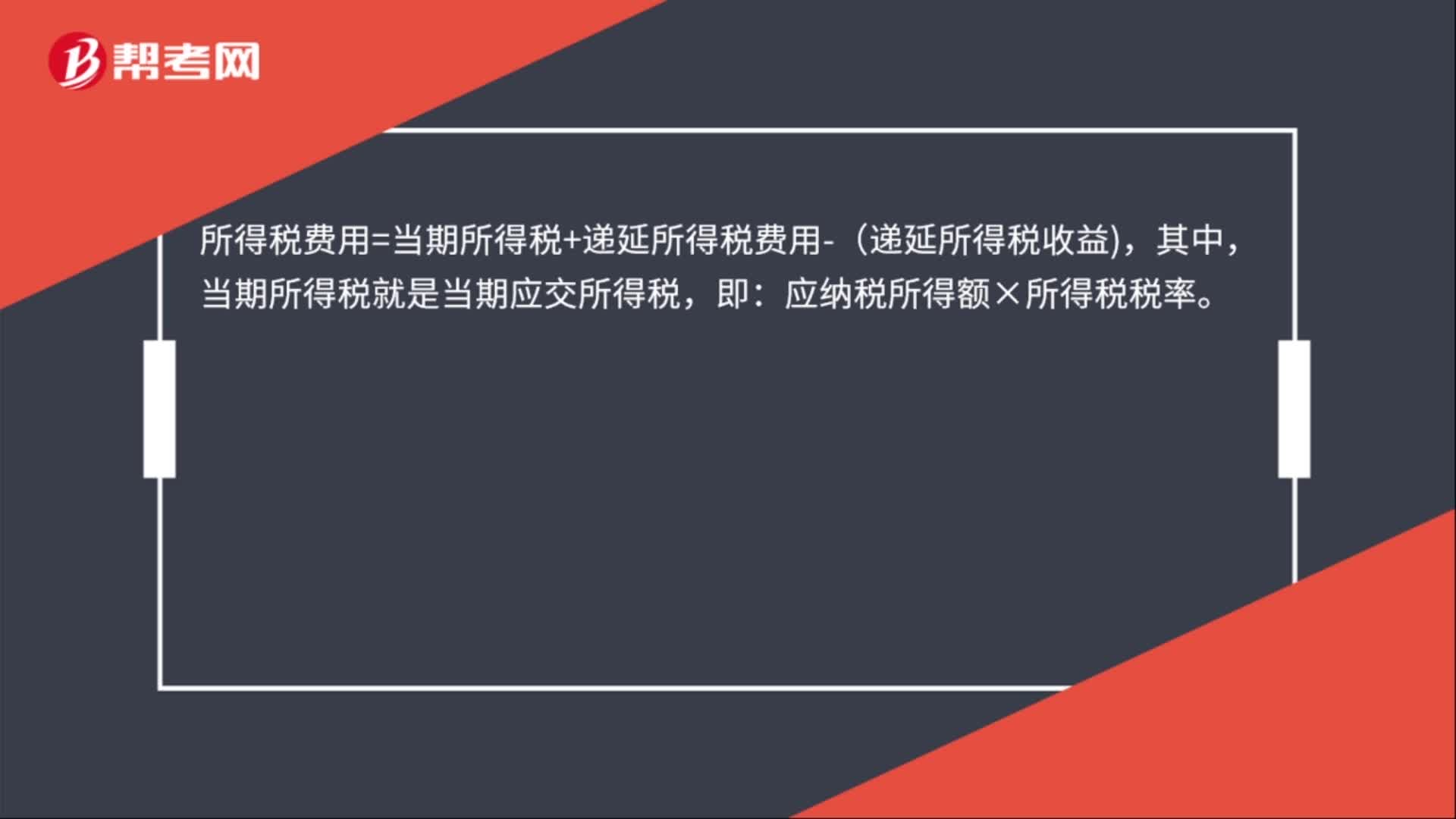

01:13结转所得税费用的会计分录怎么做?:结转所得税费用的会计分录怎么做?企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:本年利润:贷。所得税费用=当期所得税+递延所得税费用-(递延所得税收益,当期所得税就是当期应交所得税:应纳税所得额×所得税税率。所得税费用是指企业经营利润应交纳的所得税“所得税费用”核算企业负担的所得税,是损益类科目,因为可能存在,暂时性差异“如果只有永久性差异”

00:54

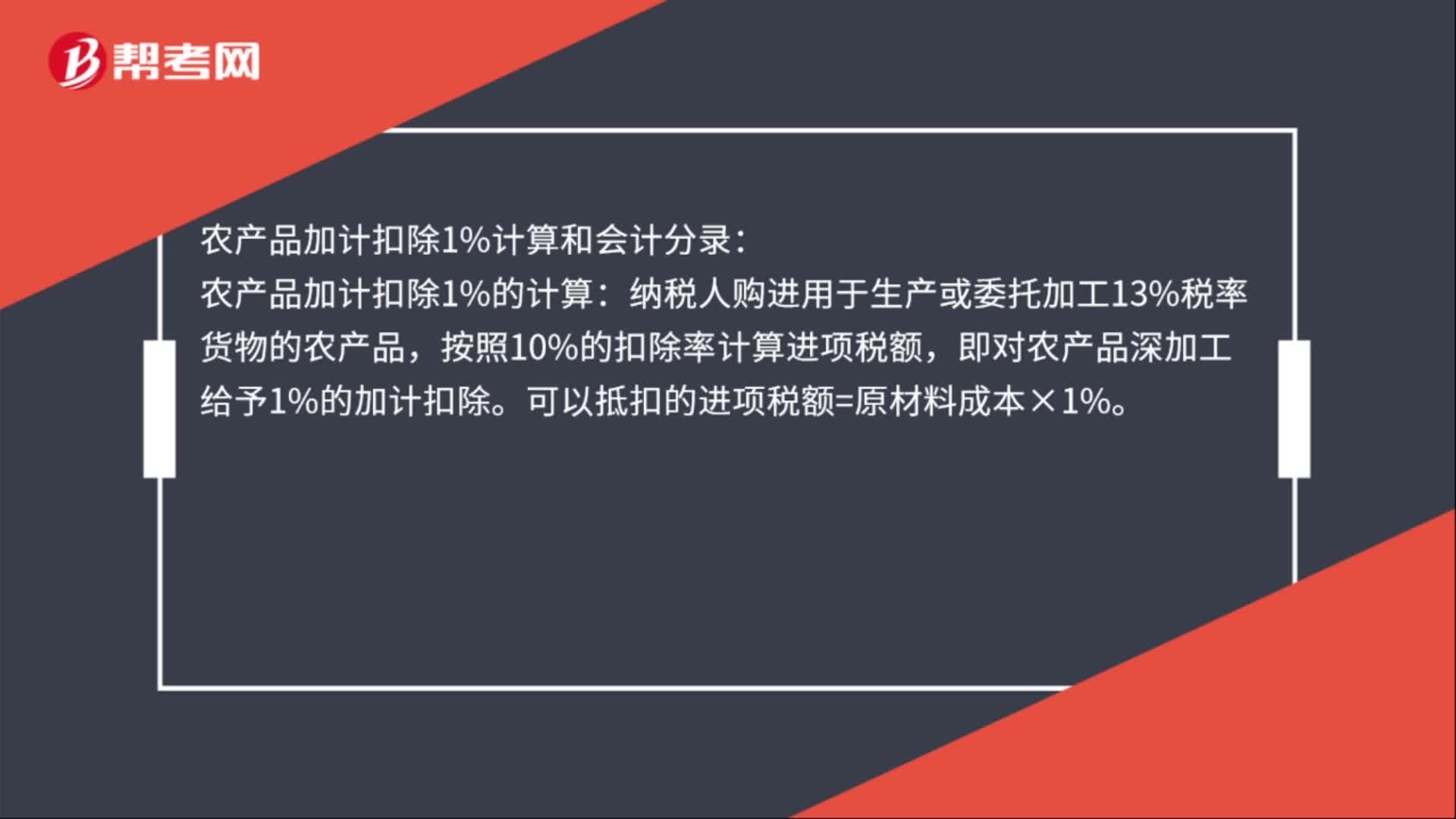

00:54农产品加计扣除1%怎么计算和做会计分录?:农产品加计扣除1%怎么计算和做会计分录?农产品加计扣除1%计算和会计分录:农产品加计扣除1%的计算:纳税人购进用于生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额,即对农产品深加工给予1%的加计扣除。可以抵扣的进项税额=原材料成本×1%。会计分录:借:生产成本——基本生产成本(直接材料):应交税费——应交增值税(进项税额)贷原材料

00:35

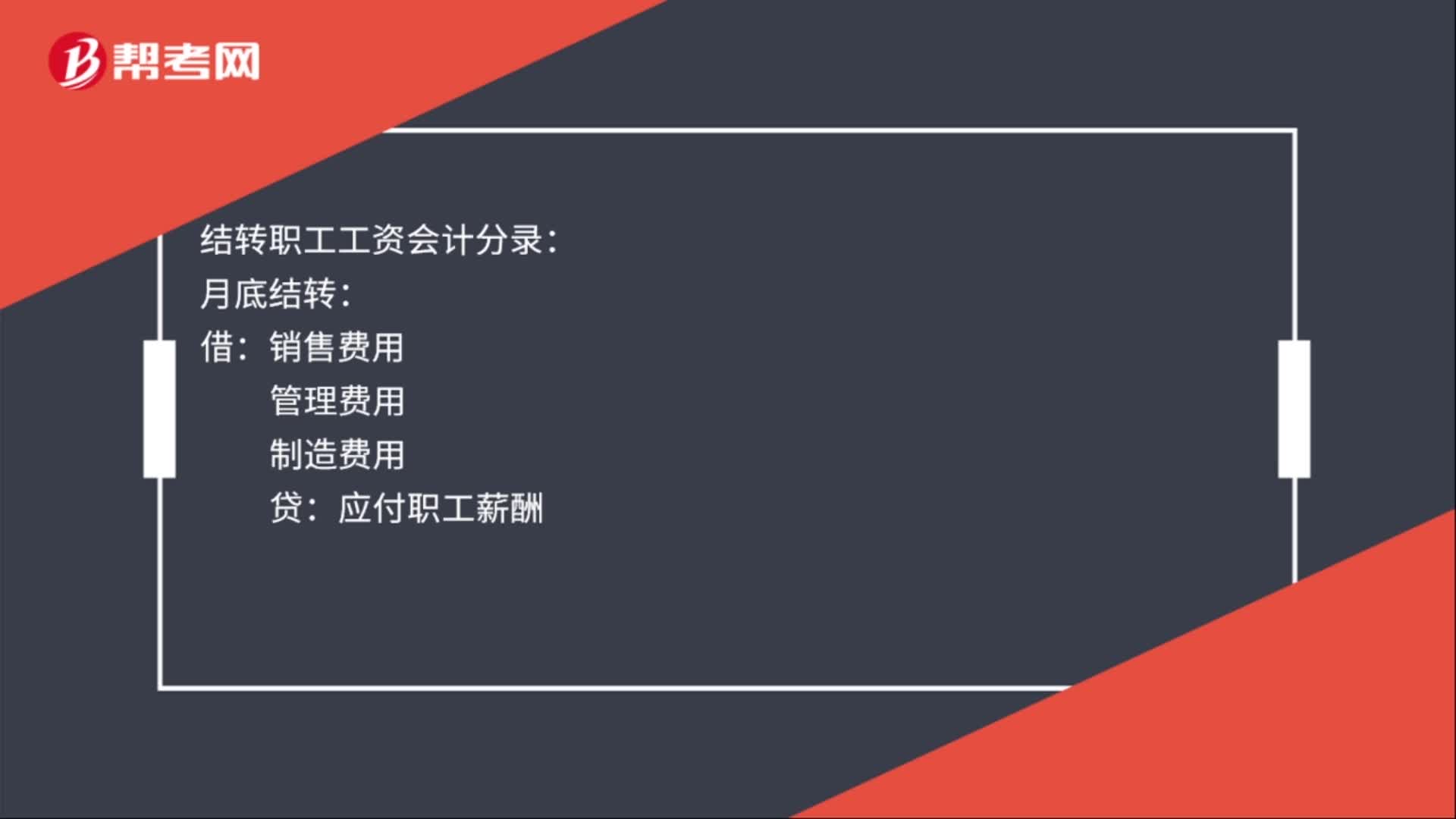

00:35结转职工工资会计分录怎么做?:结转职工工资会计分录怎么做?结转职工工资会计分录:月底结转:销售费用:管理费用:制造费用:贷:发放工资借应付职工薪酬贷应交税金——应交个人所得税库存现金或银行存款

00:46

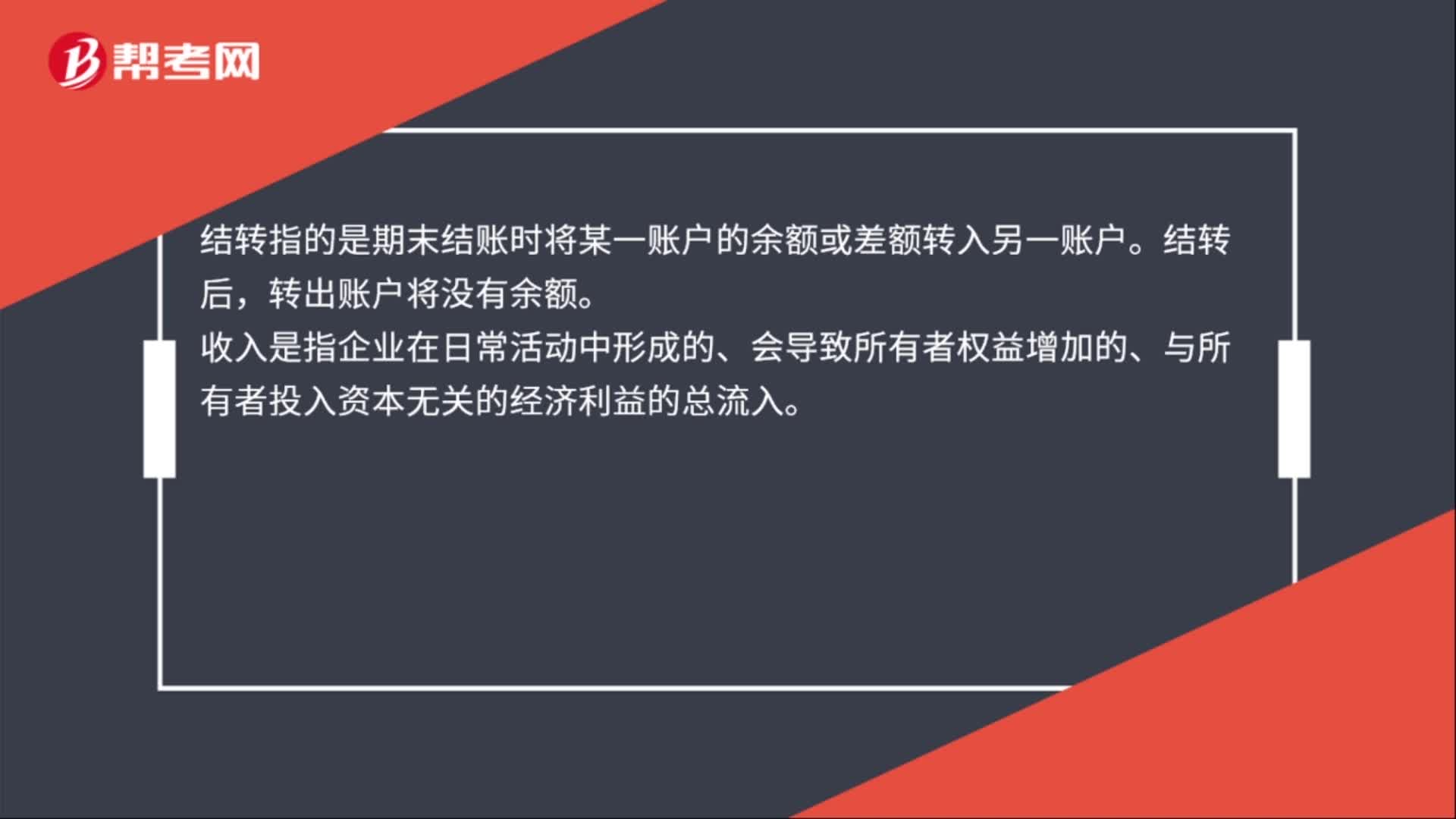

00:46结转收入的会计分录怎么做?:结转收入的会计分录怎么做?结转收入的会计分录:借:主营业务收入:其他业务收入。贷,本年利润。结转指的是期末结账时将某一账户的余额或差额转入另一账户。结转后转出账户将没有余额收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

00:37

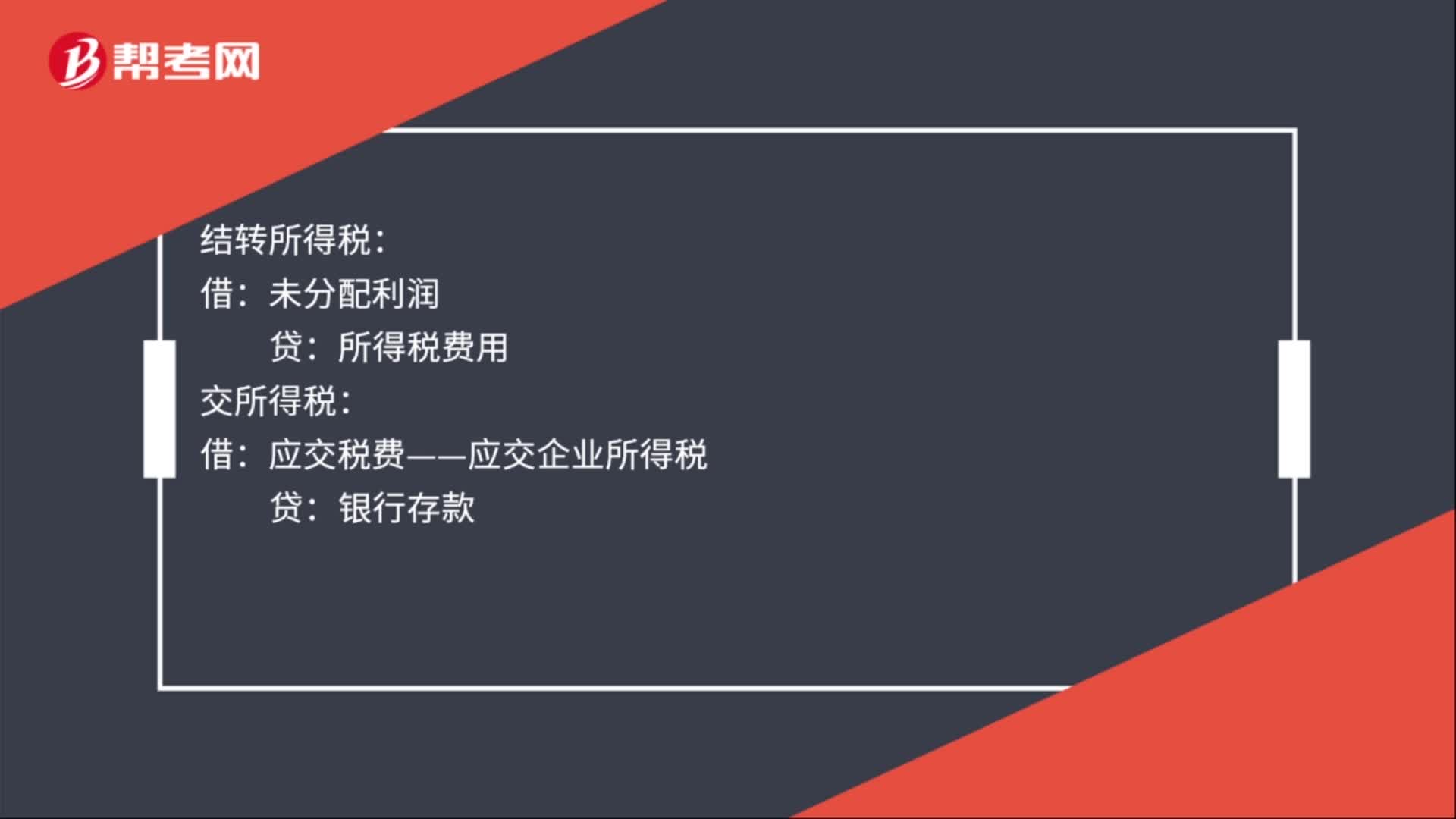

00:37结转本月所得税费用会计分录怎么写?:结转本月所得税费用会计分录怎么写?结转本月所得税费用会计分录:计提所得税费用:结转所得税:未分配利润:所得税费用交所得税借应交税费——应交企业所得税贷银行存款

00:31

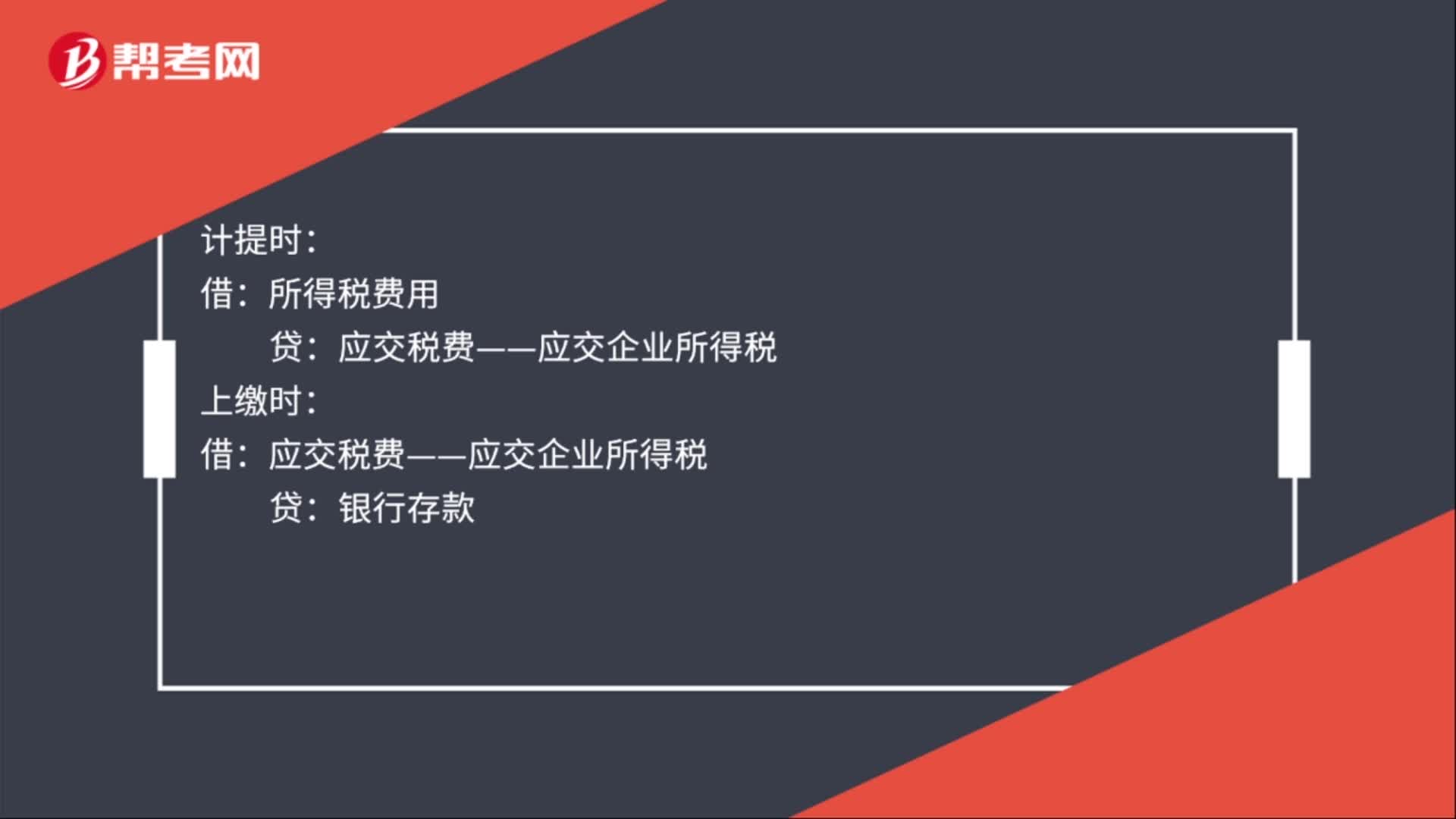

00:31计提所得税费用会计分录怎么做?:计提所得税费用会计分录怎么做?计提时:所得税费用:上缴时:应交税费——应交企业所得税:贷:银行存款月末结转借本年利润贷所得税费用

00:28

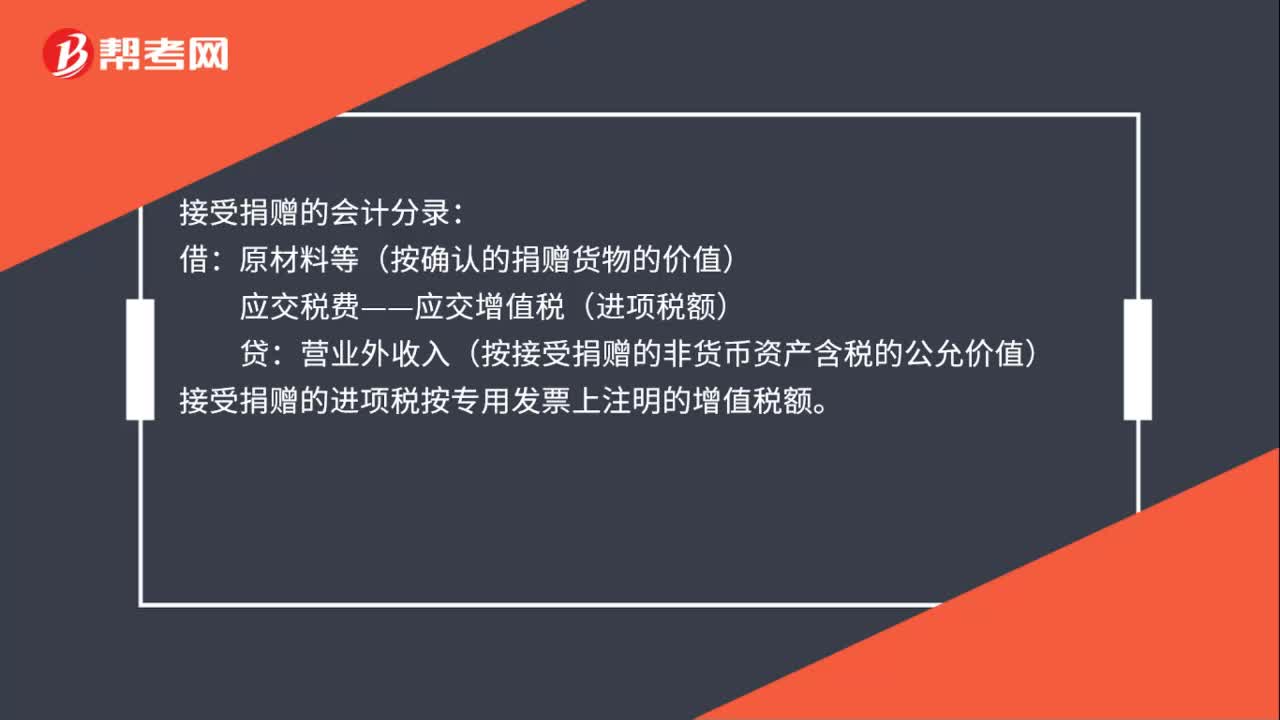

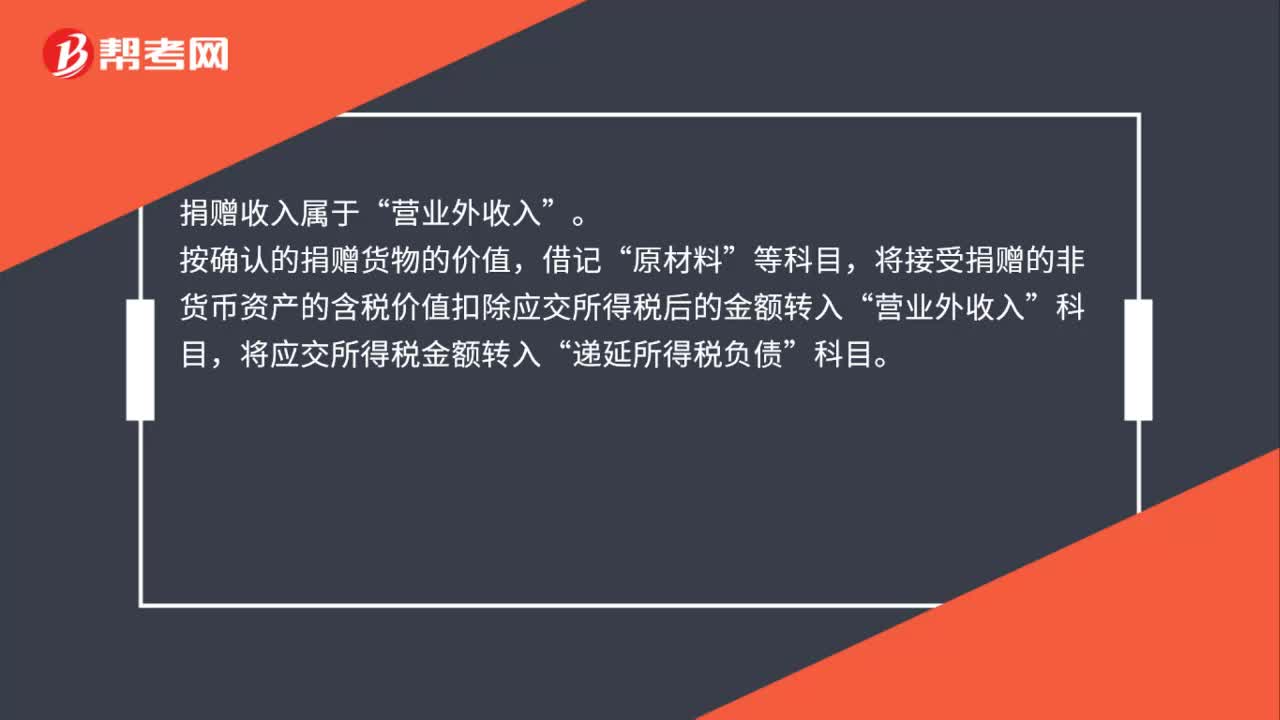

00:28捐赠收入属于什么收入?:捐赠收入属于什么收入?捐赠收入属于“营业外收入”按确认的捐赠货物的价值。借记,原材料“将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入,营业外收入“将应交所得税金额转入,递延所得税负债“科目”

01:16

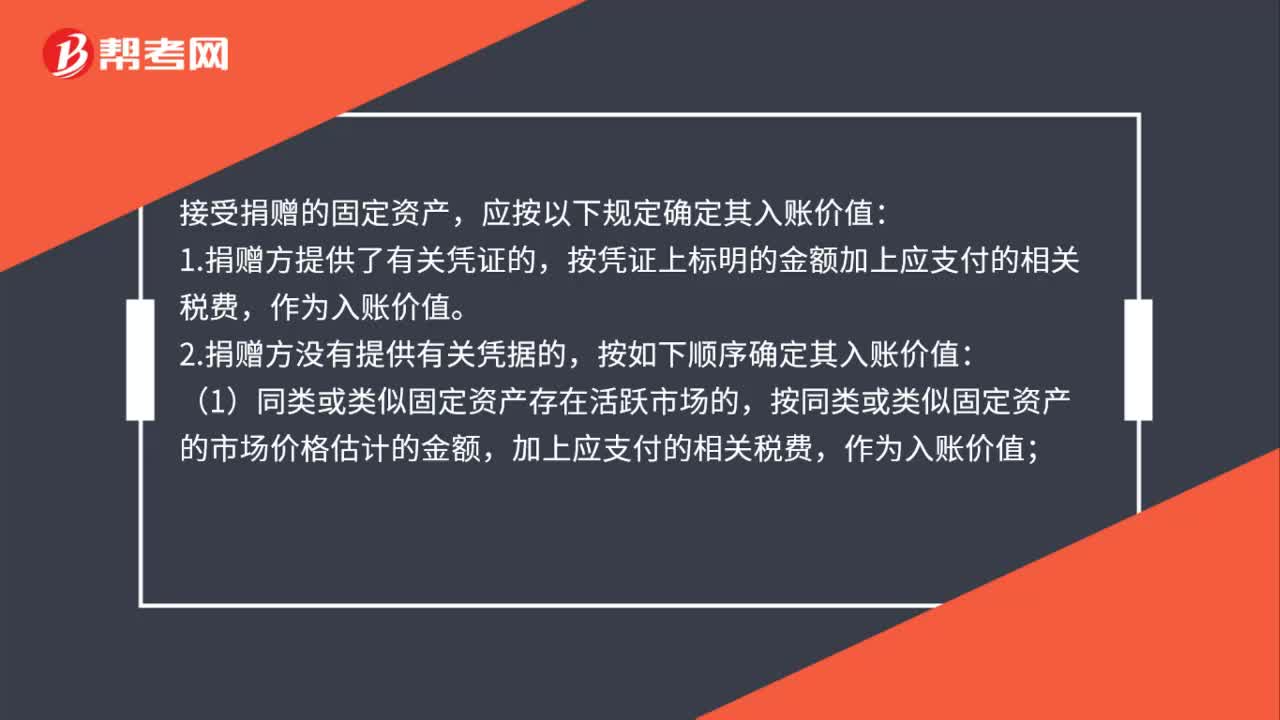

01:16接受捐赠的固定资产如何确定入账价值?:接受捐赠的固定资产如何确定入账价值?接受捐赠的固定资产,应按以下规定确定其入账价值:按凭证上标明的金额加上应支付的相关税费,按如下顺序确定其入账价值:按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,受赠的系旧的固定资产,按照上述方法确认的价值。

01:03

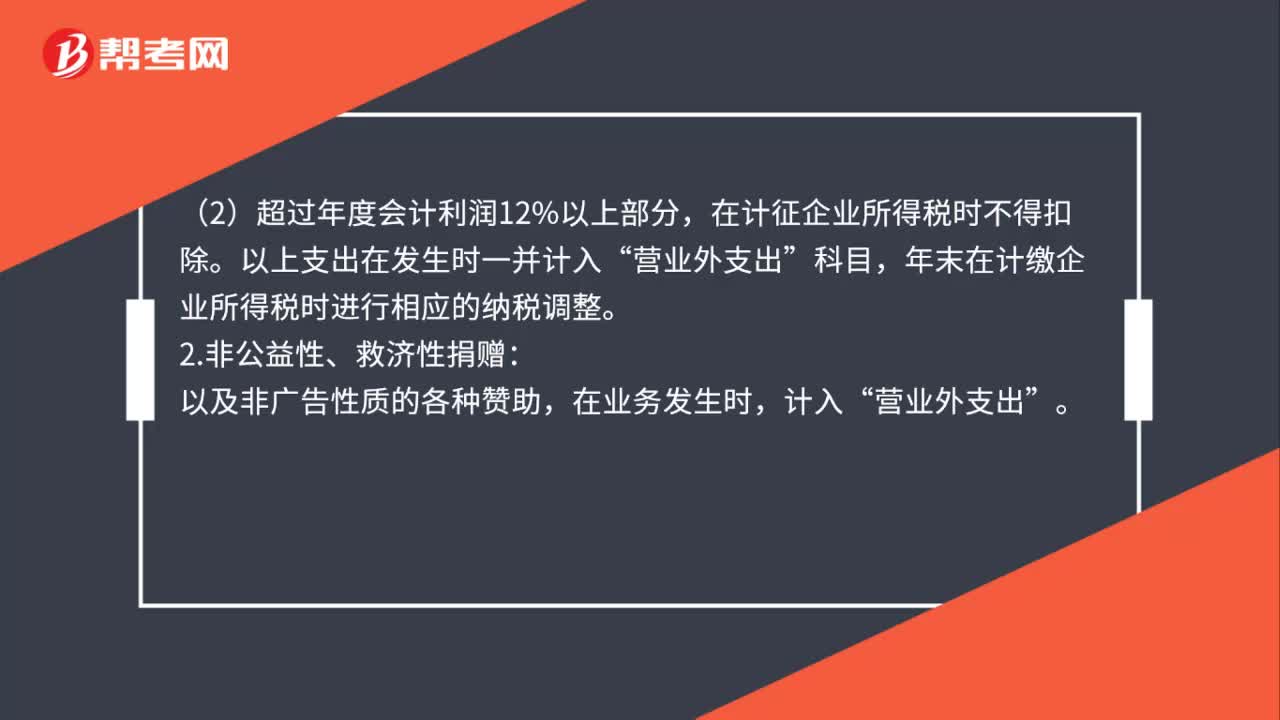

01:03公益性捐赠计入什么科目?:公益性捐赠计入什么科目?捐赠支出根据中华人民共和国所得税法暂行条例,计入科目也不同。1.公益性、救济性捐赠:(1)捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;(2)超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“年末在计缴企业所得税时进行相应的纳税调整。2.非公益性、救济性捐赠。以及非广告性质的各种赞助,在业务发生时,计入“

00:37

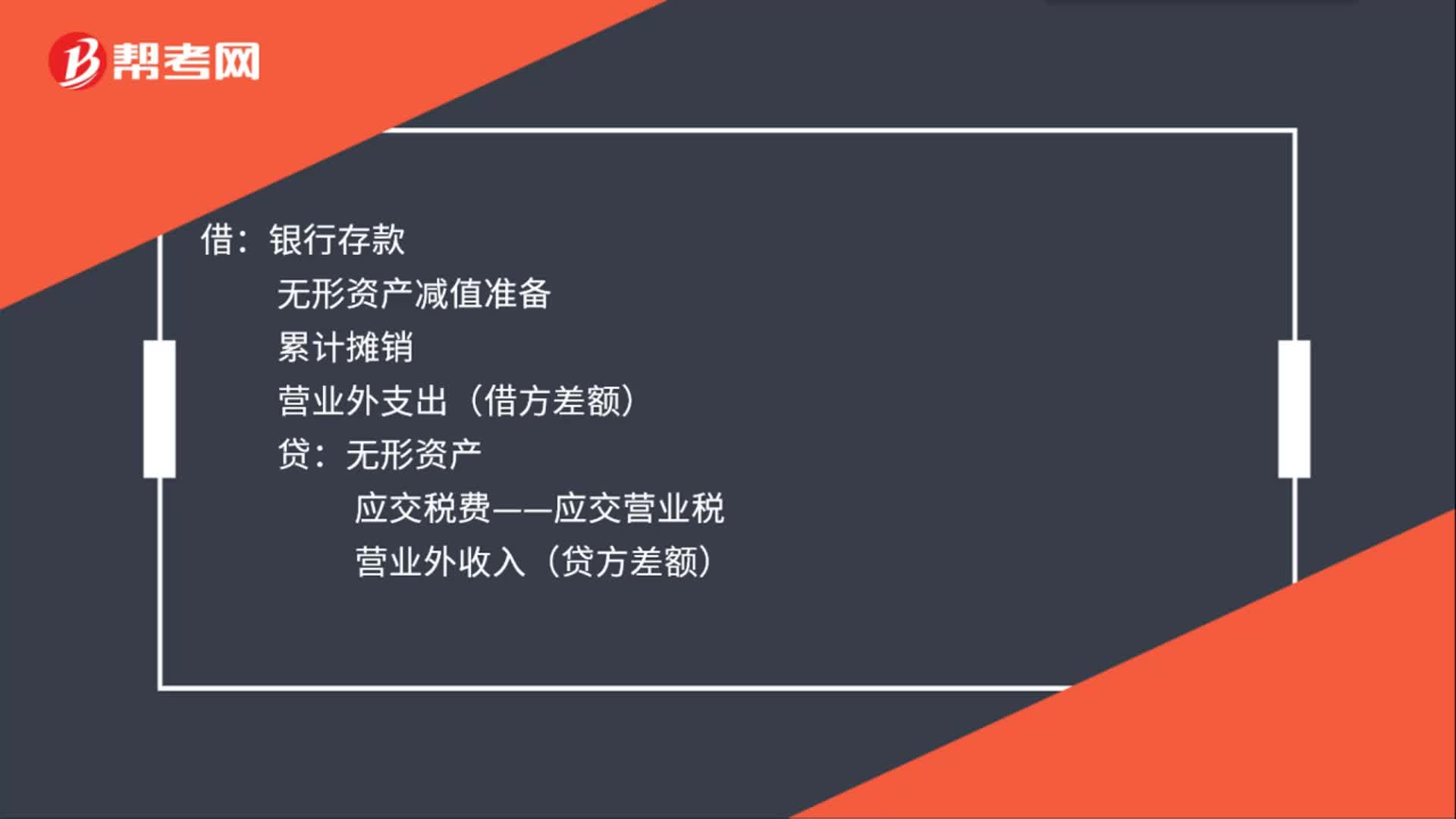

00:37无形资产出售的会计分录怎么做?:无形资产出售的会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款:无形资产减值准备累计摊销营业外支出(借方差额)贷无形资产应交税费——应交营业税营业外收入(贷方差额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日