下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

02:04固定资产应按什么进行初始计量?:固定资产应按照成本进行初始计量。企业外购固定资产的成本“不包括允许抵扣的增值税进项税额)、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。外购固定资产分为购入不需要安装的固定资产和购入需要安装的固定资产两类,以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配。分别确定各项固定资产的成本。

00:35

00:35固定资产投资项目节能审查办法是什么?:固定资产投资项目节能审查办法是什么?固定资产投资项目节能审查办法是为促进固定资产投资项目科学合理利用能源,从源头上杜绝能源浪费,提高能源利用效率,加强能源消费总量管理,根据《中华人民共和国节约能源法》、《中华人民共和国行政许 可法》、《公共机构节能条例》制定的办法。

01:03

01:03公益性捐赠计入什么科目?:公益性捐赠计入什么科目?捐赠支出根据中华人民共和国所得税法暂行条例,计入科目也不同。1.公益性、救济性捐赠:(1)捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;(2)超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“年末在计缴企业所得税时进行相应的纳税调整。2.非公益性、救济性捐赠。以及非广告性质的各种赞助,在业务发生时,计入“

00:50

00:50投资性房地产折旧额计入什么科目?:投资性房地产折旧额计入什么科目?投资性房地产折旧额计入其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

01:24

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

00:24

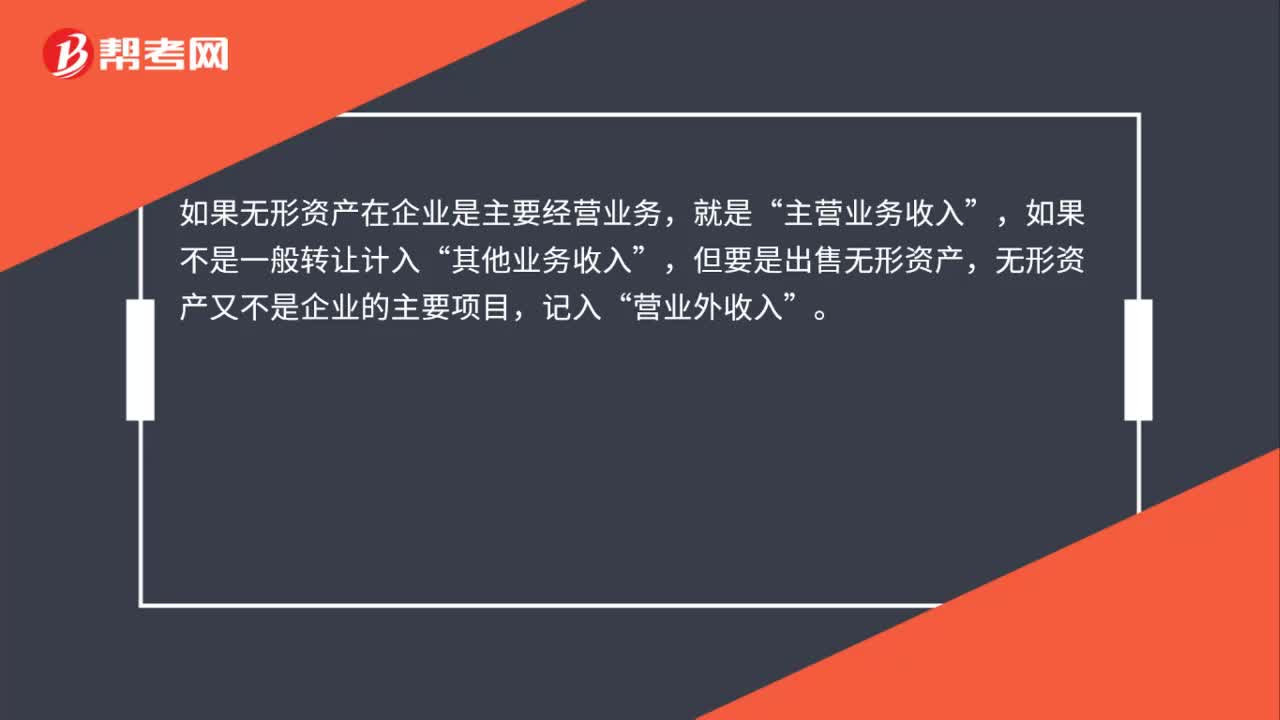

00:24出售无形资产属于什么收入 ?:出售无形资产属于什么收入?如果无形资产在企业是主要经营业务,就是“主营业务收入”如果不是一般转让计入,其他业务收入“但要是出售无形资产”无形资产又不是企业的主要项目,记入,营业外收入。

00:18

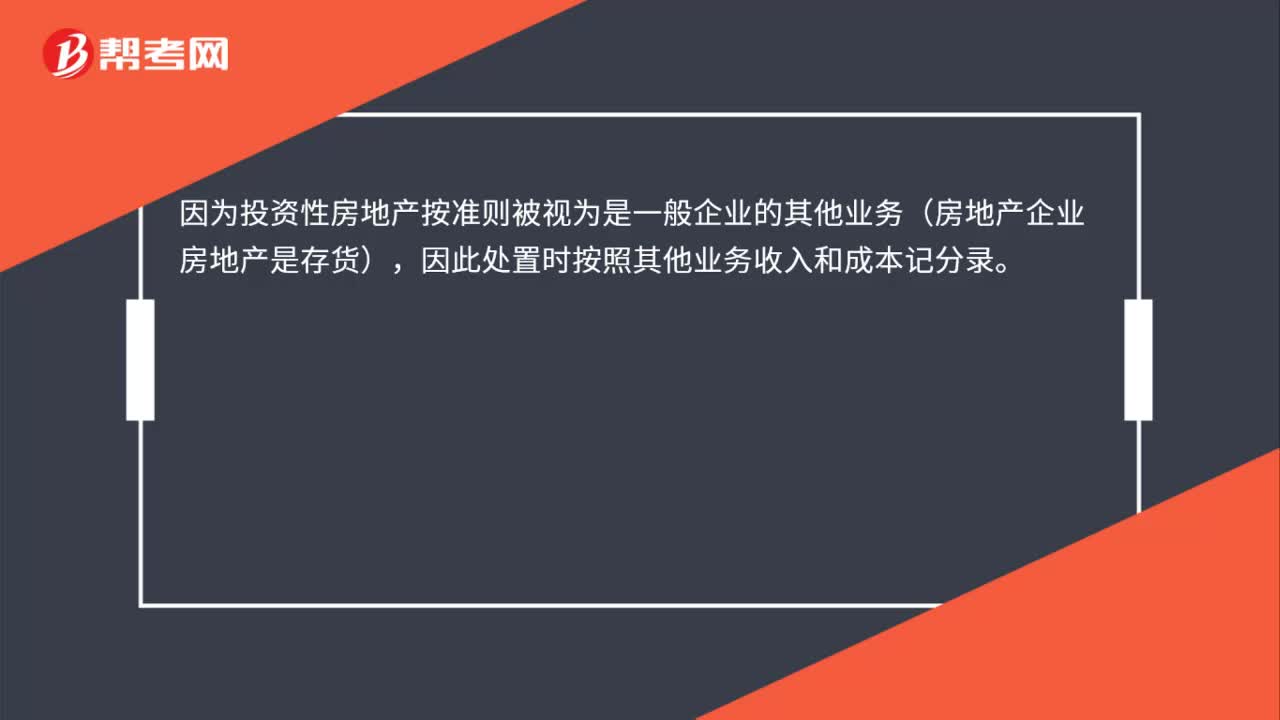

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

00:28

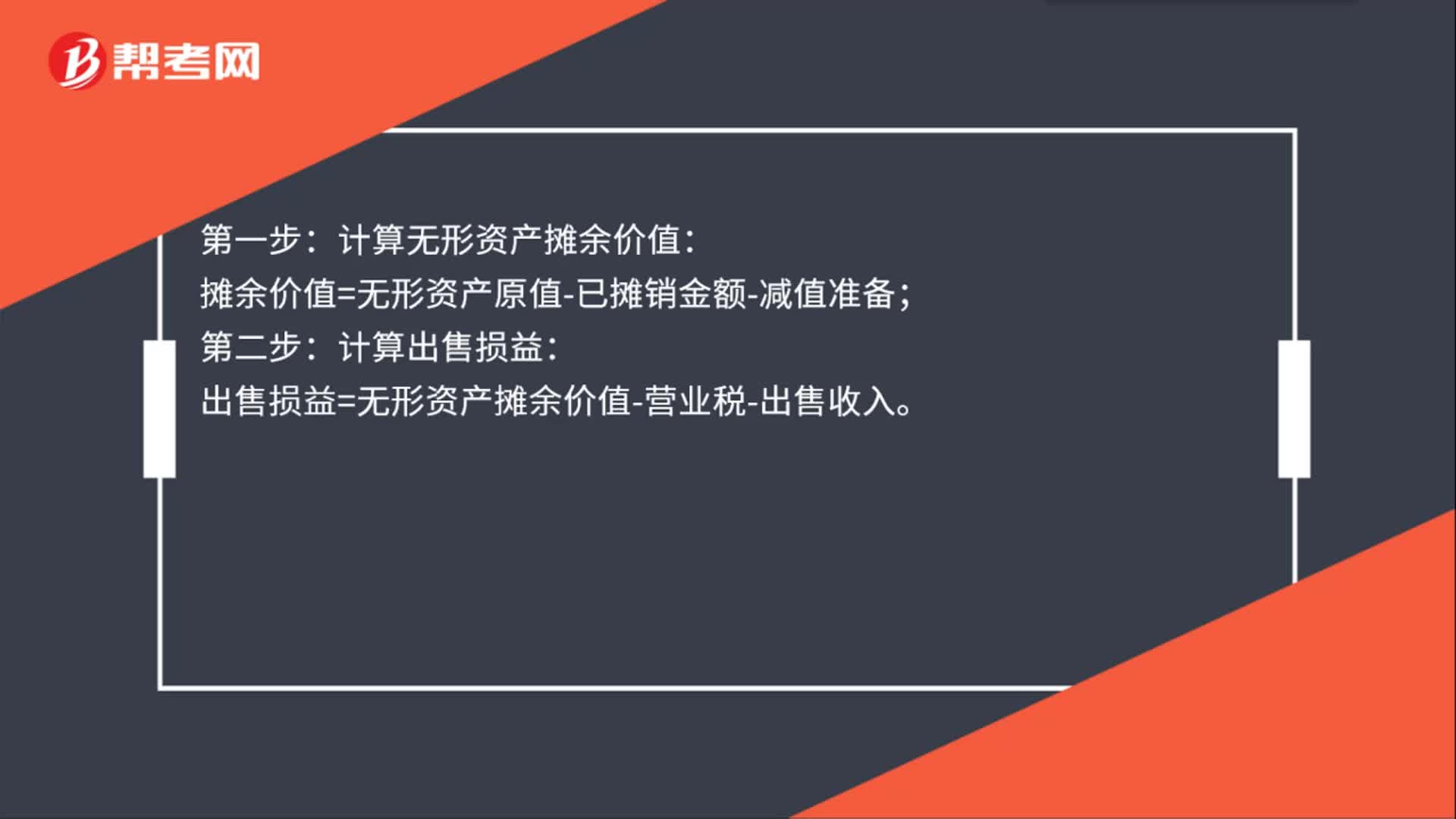

00:28无形资产出售怎么计算?:无形资产出售怎么计算?计算无形资产摊余价值:摊余价值=无形资产原值-已摊销金额-减值准备;第二步:计算出售损益:出售损益=无形资产摊余价值-营业税-出售收入。

00:37

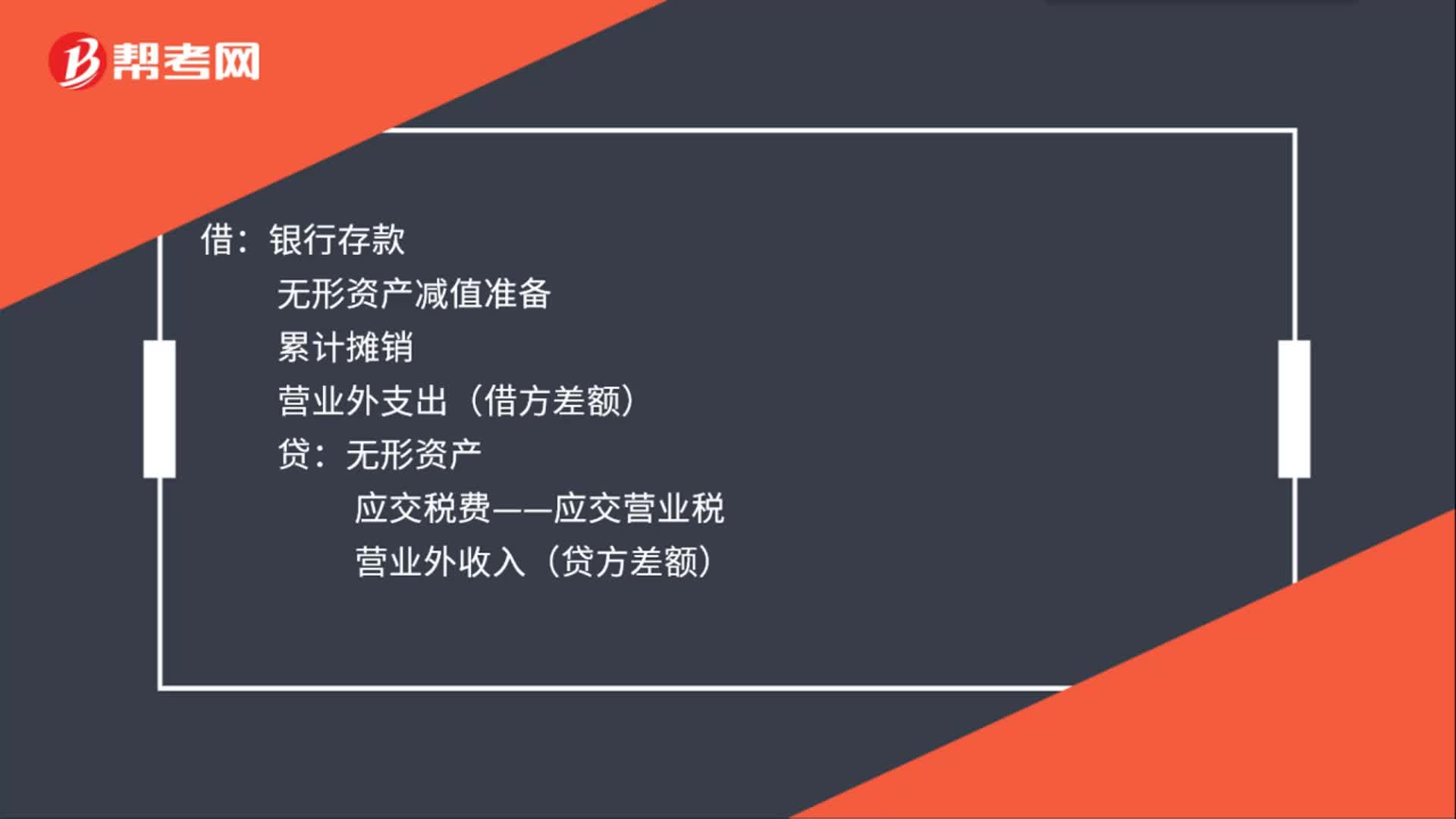

00:37无形资产出售的会计分录怎么做?:无形资产出售的会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款:无形资产减值准备累计摊销营业外支出(借方差额)贷无形资产应交税费——应交营业税营业外收入(贷方差额)

00:33

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:37

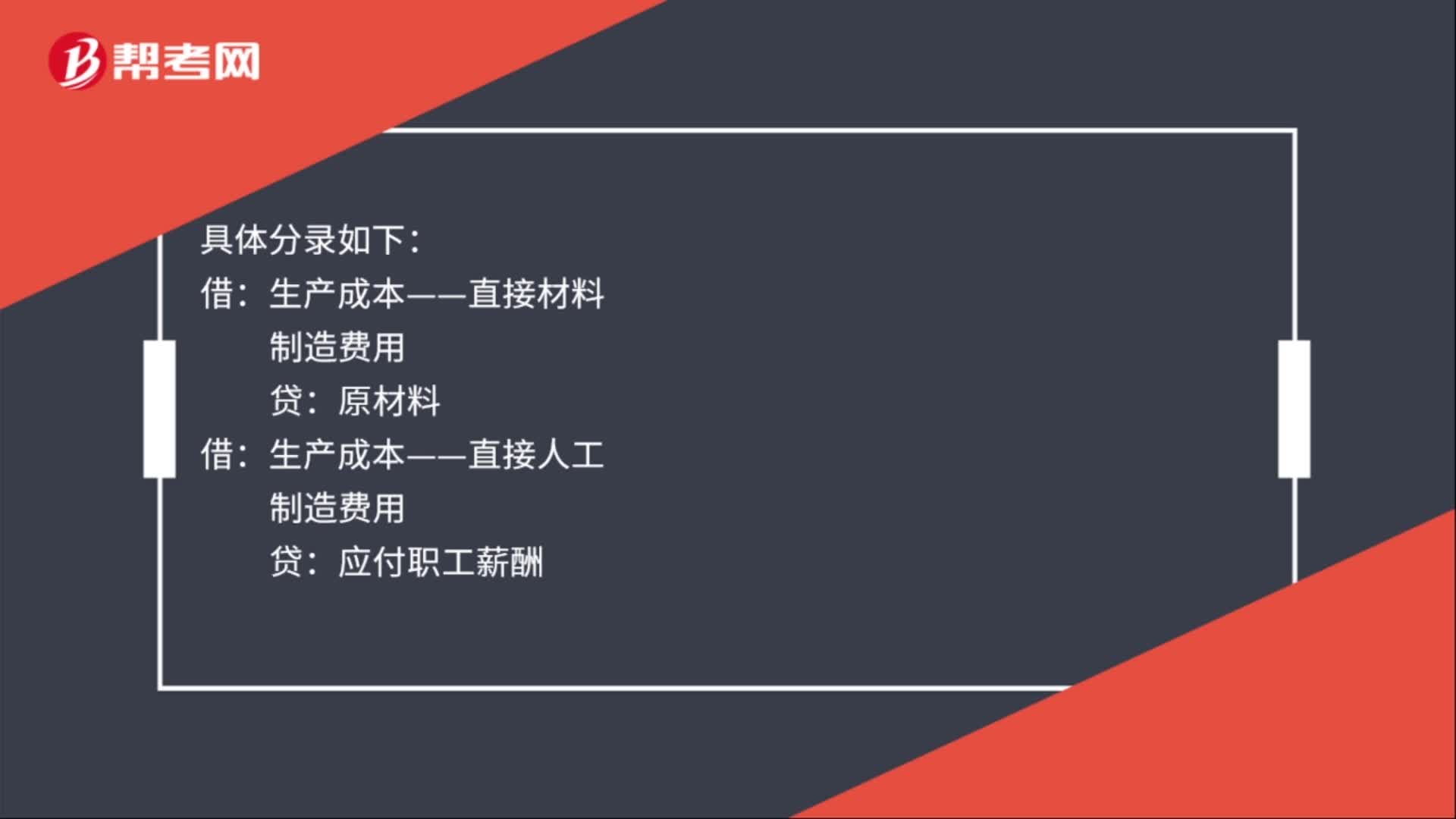

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日