下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:14

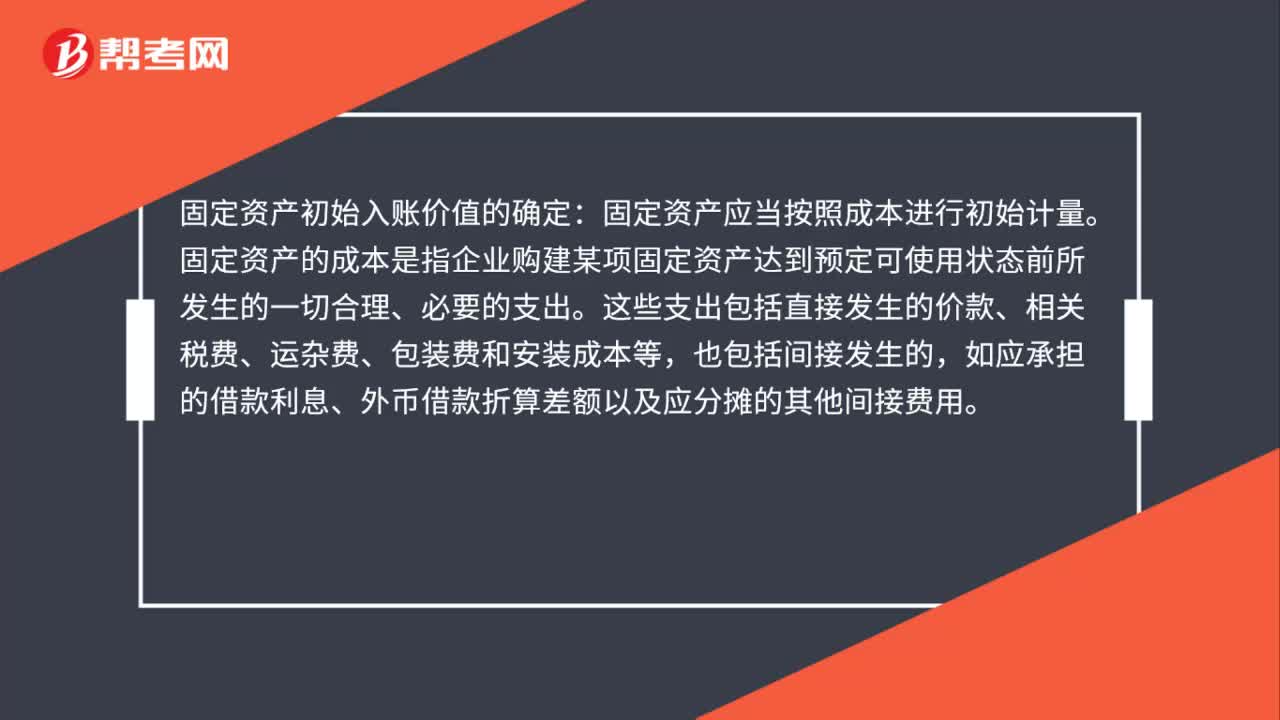

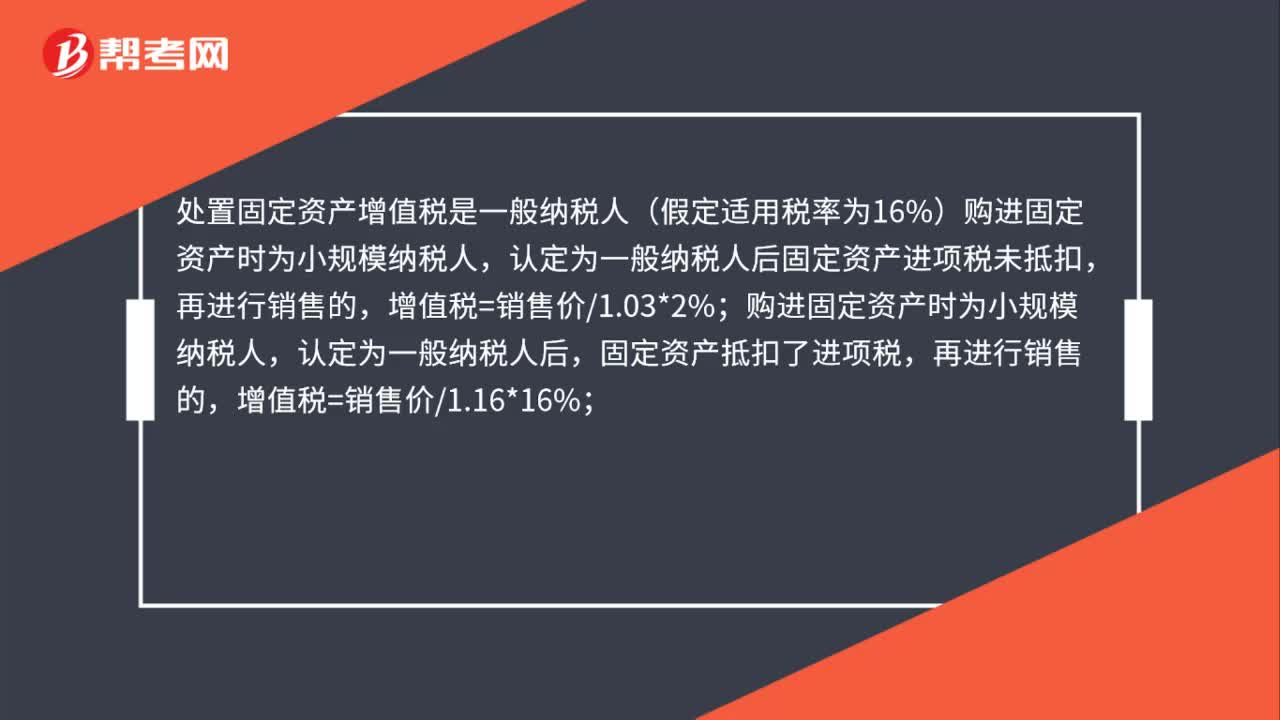

01:14处置固定资产增值税是什么?:处置固定资产增值税是什么?处置固定资产增值税是一般纳税人(假定适用税率为16%)购进固定资产时为小规模纳税人,认定为一般纳税人后固定资产进项税未抵扣,购进固定资产时为小规模纳税人,认定为一般纳税人后,固定资产抵扣了进项税,再进行销售的,购进固定资产既有不得抵扣增值税的,又用于增值税应税项目的,无法进行区分的,固定资产再出售时,增值税=销售价1.16*16%。

00:25

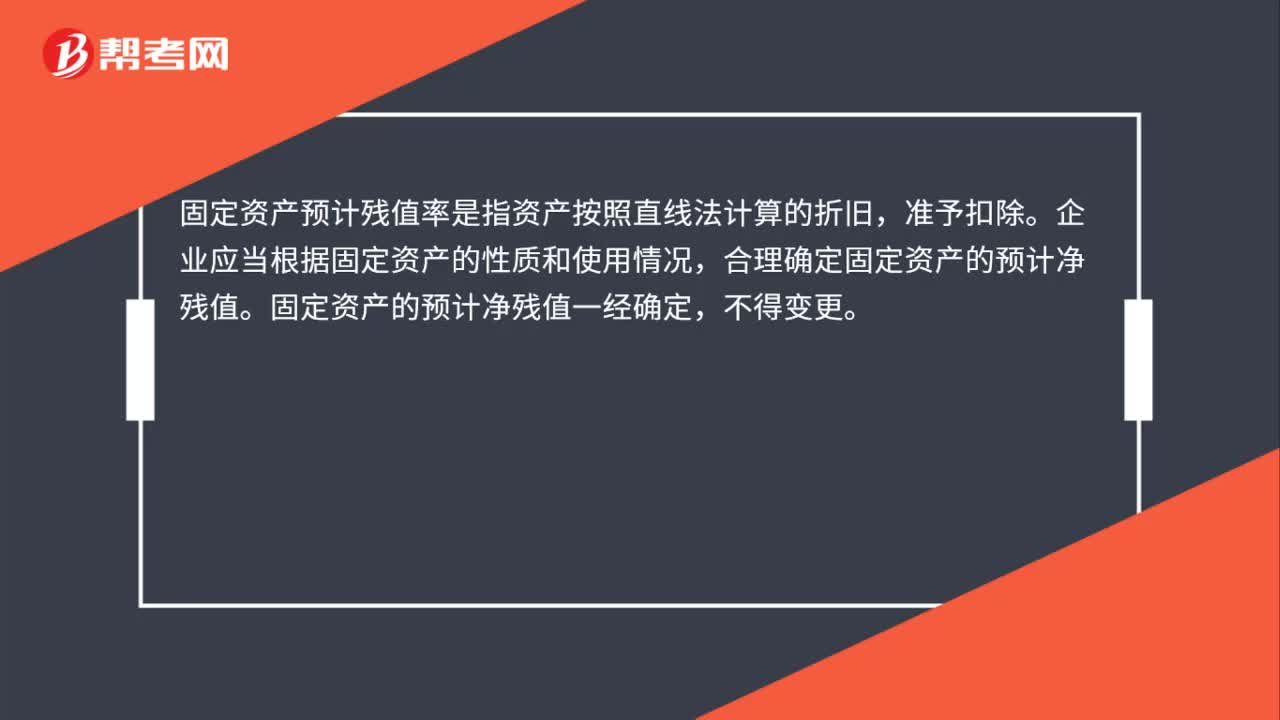

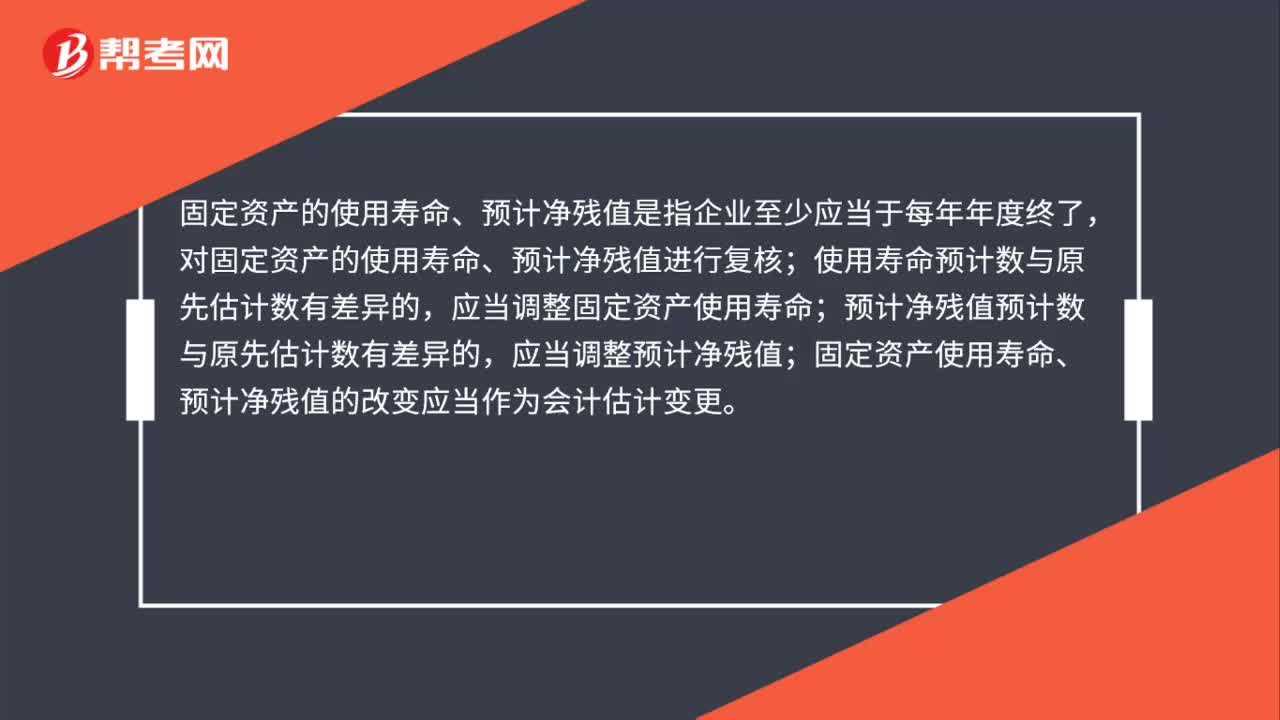

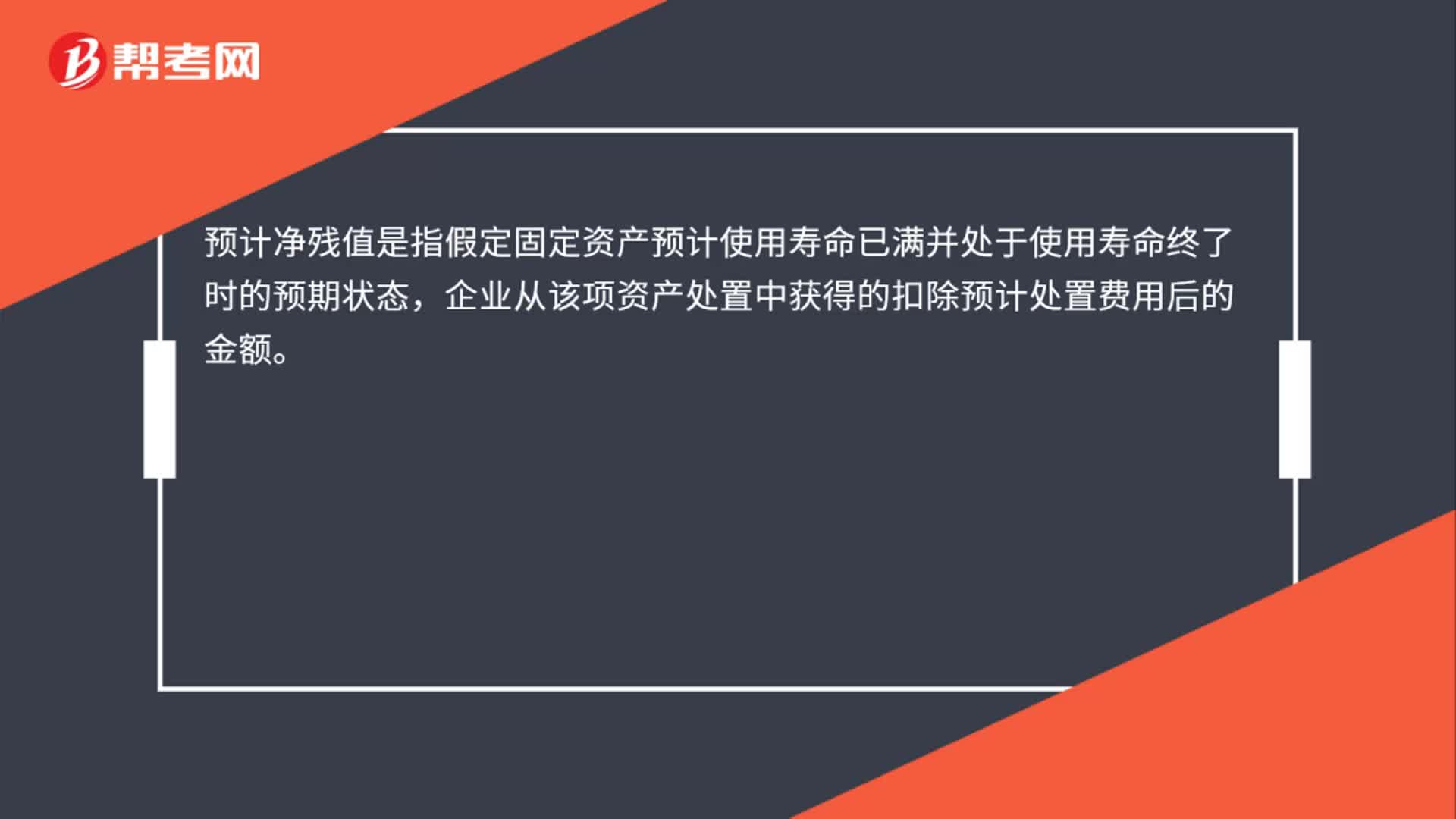

00:25固定资产预计净残值是什么?:固定资产预计净残值是什么?预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业从该项资产处置中获得的扣除预计处置费用后的金额。

00:33

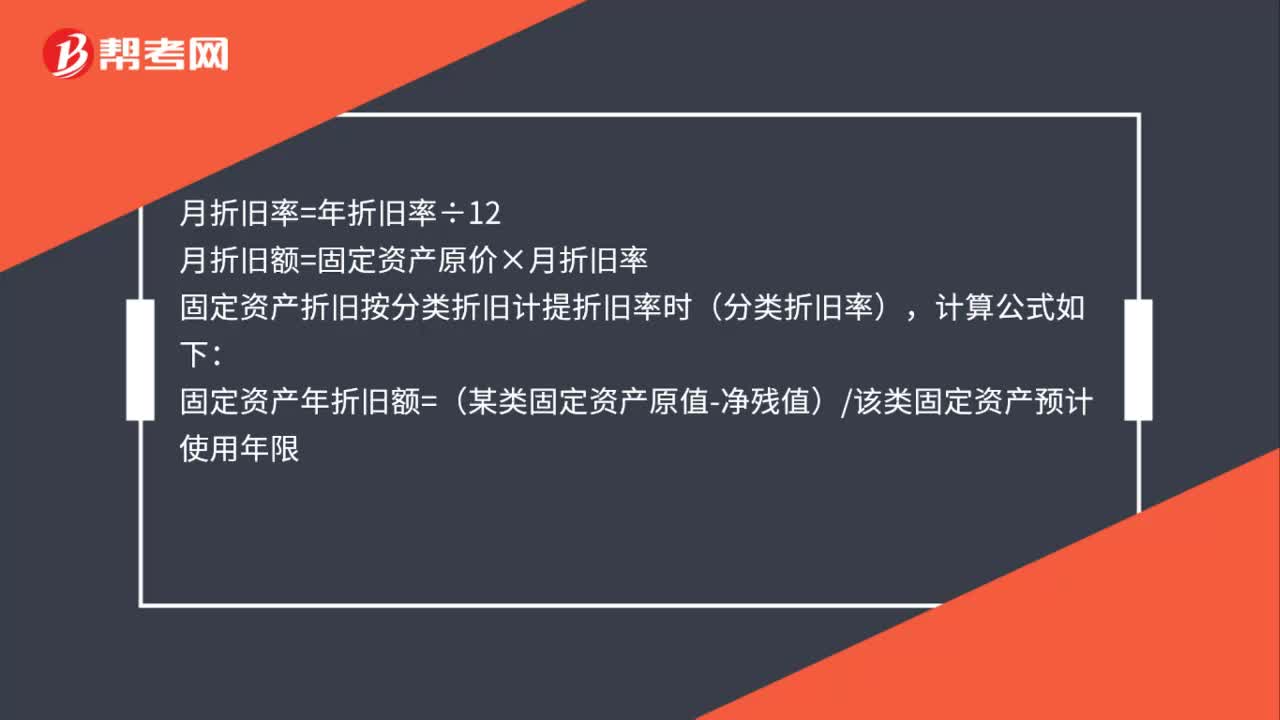

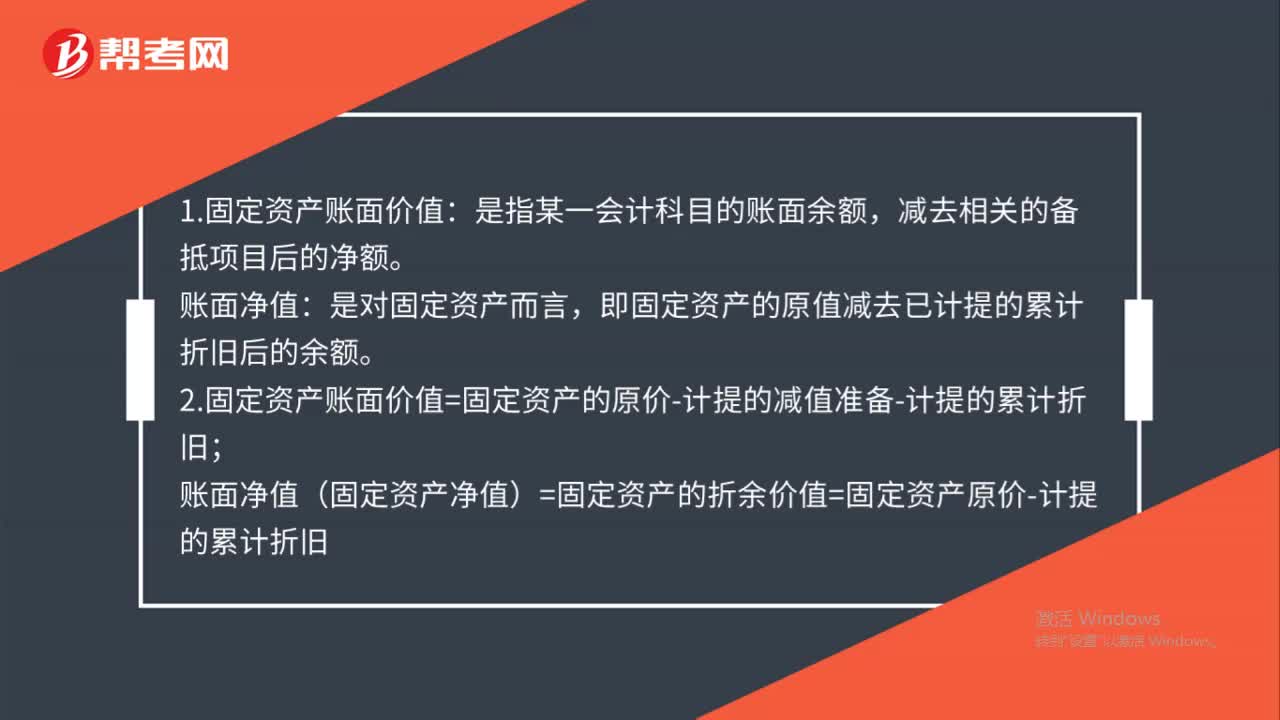

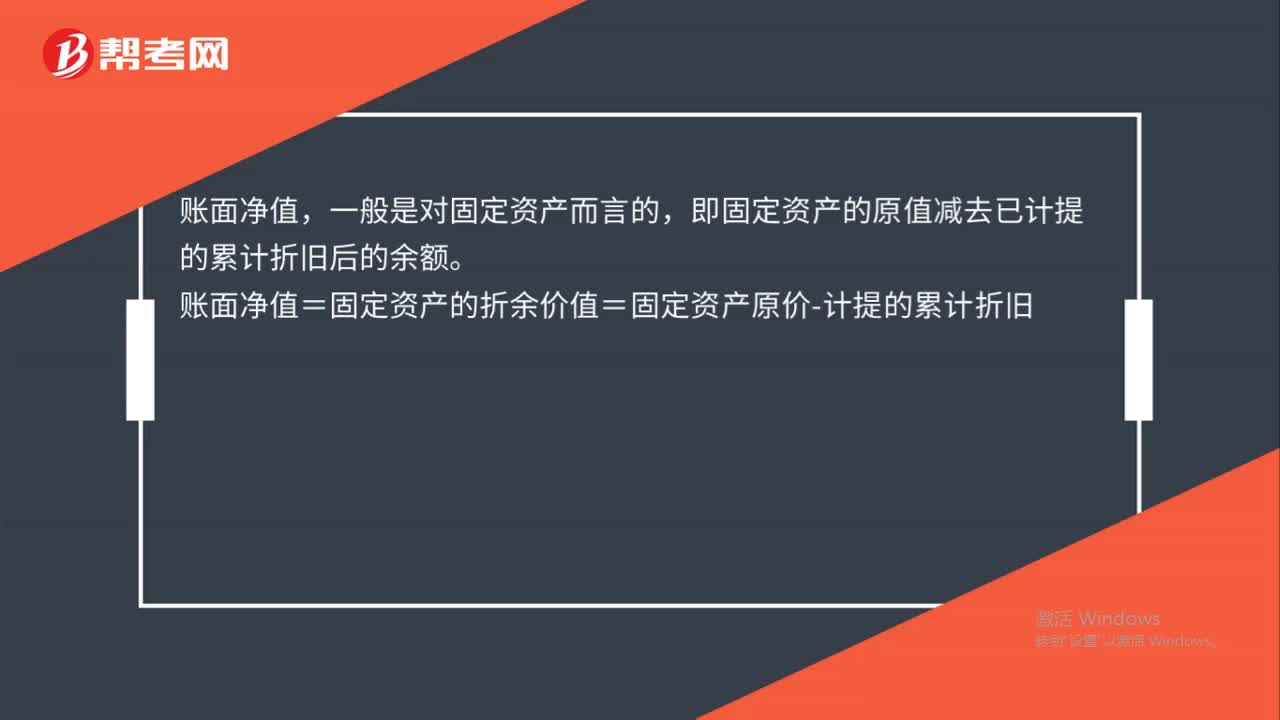

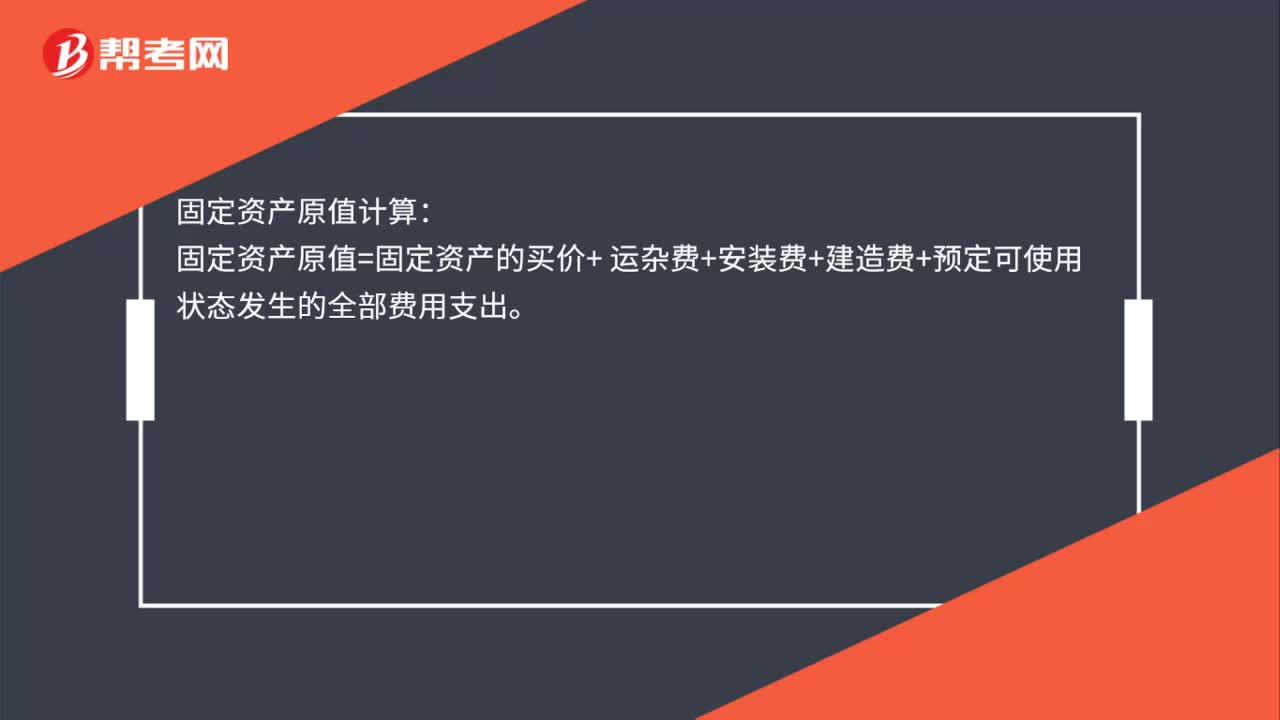

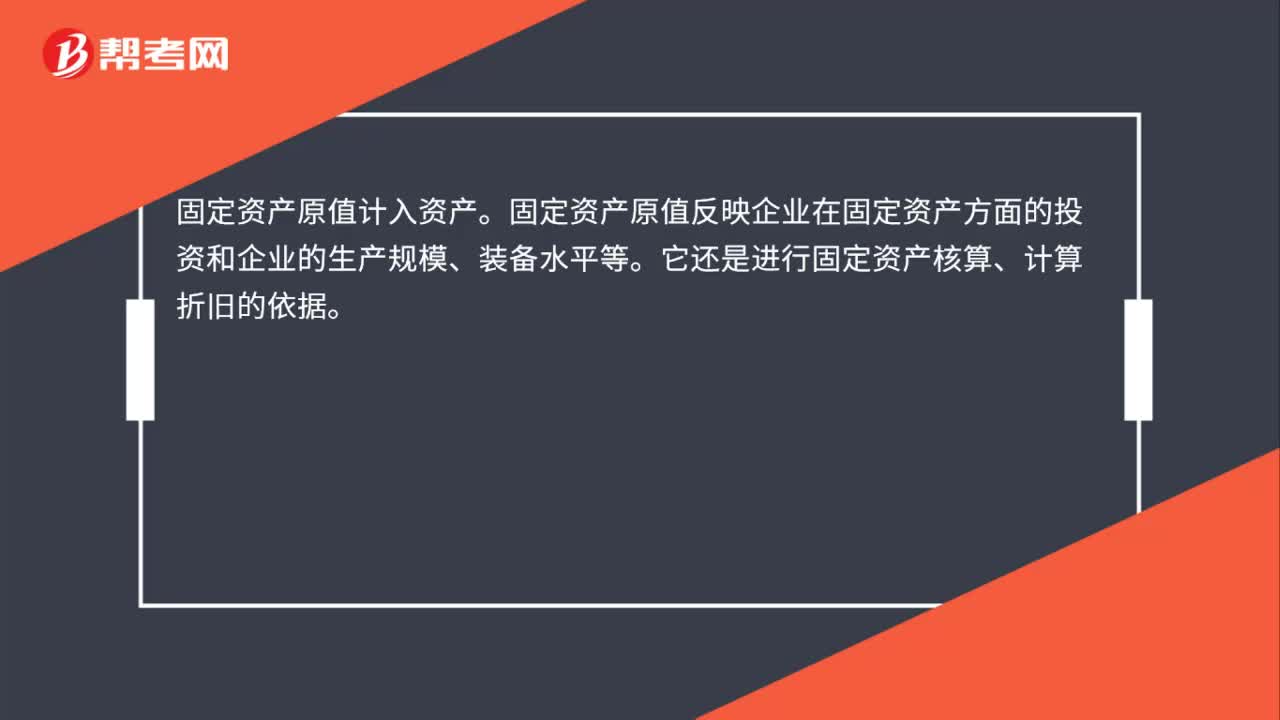

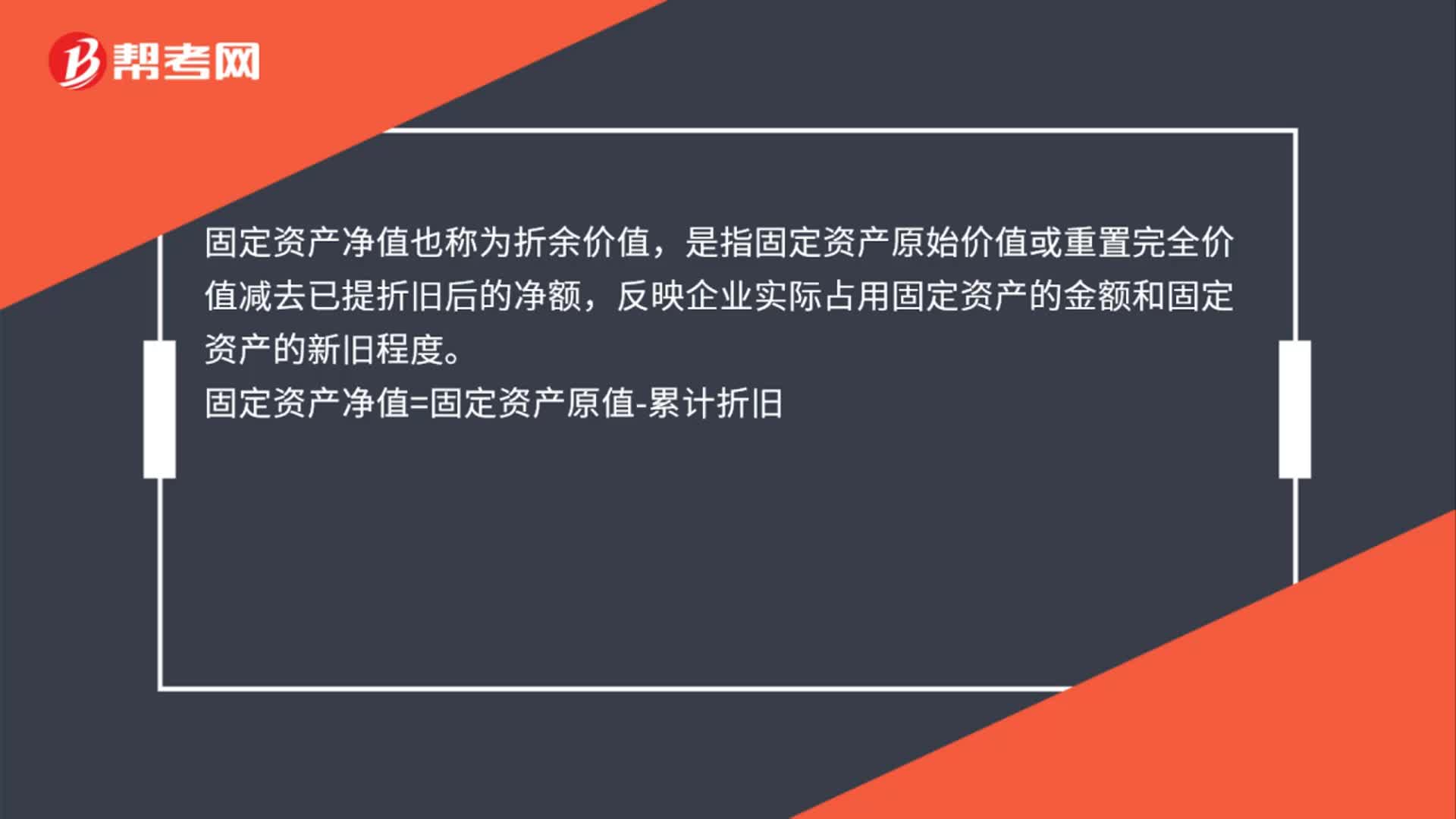

00:33固定资产流动资产净值怎么计算?:固定资产流动资产净值怎么计算?固定资产净值也称为折余价值,是指固定资产原始价值或重置完全价值减去已提折旧后的净额,反映企业实际占用固定资产的金额和固定资产的新旧程度。固定资产净值=固定资产原值-累计折旧

00:28

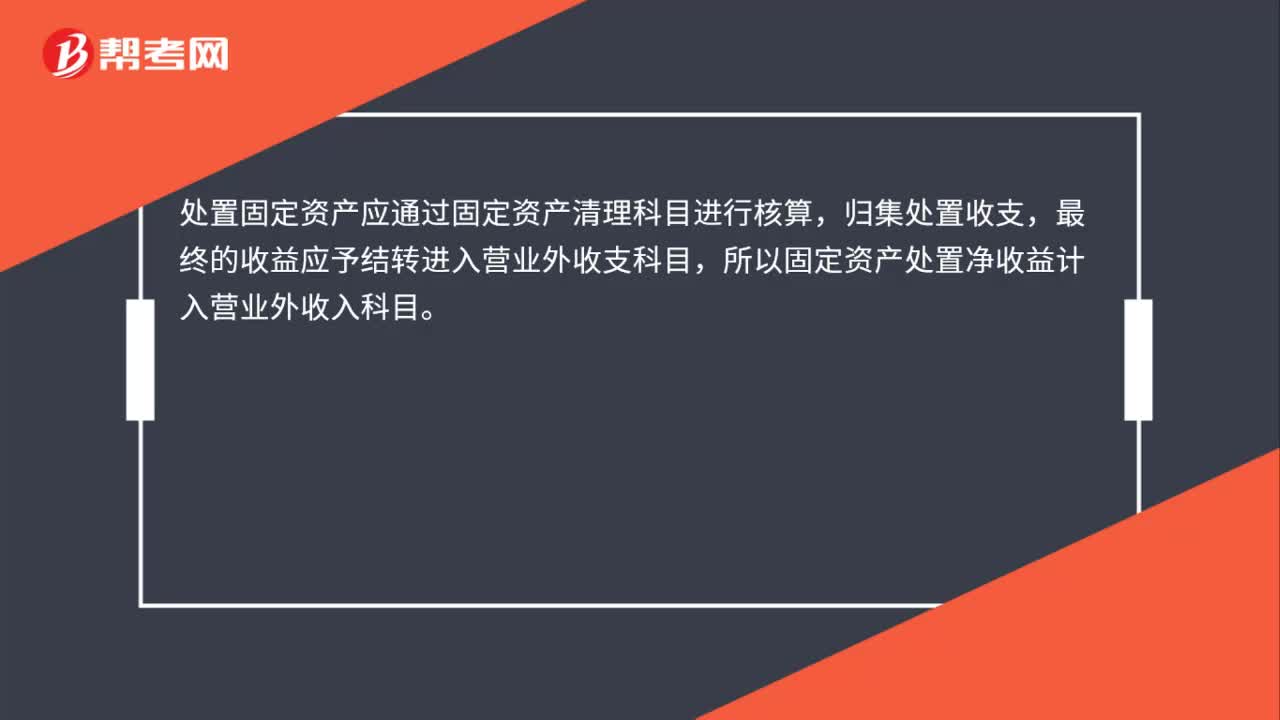

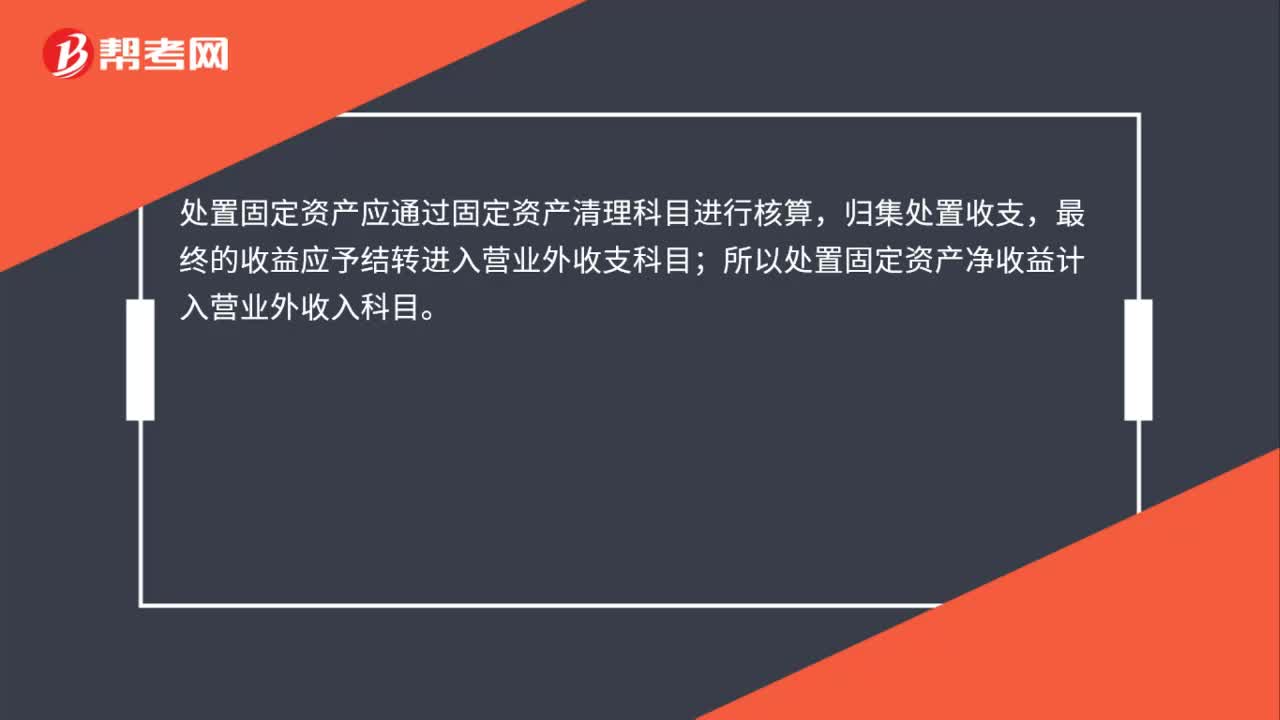

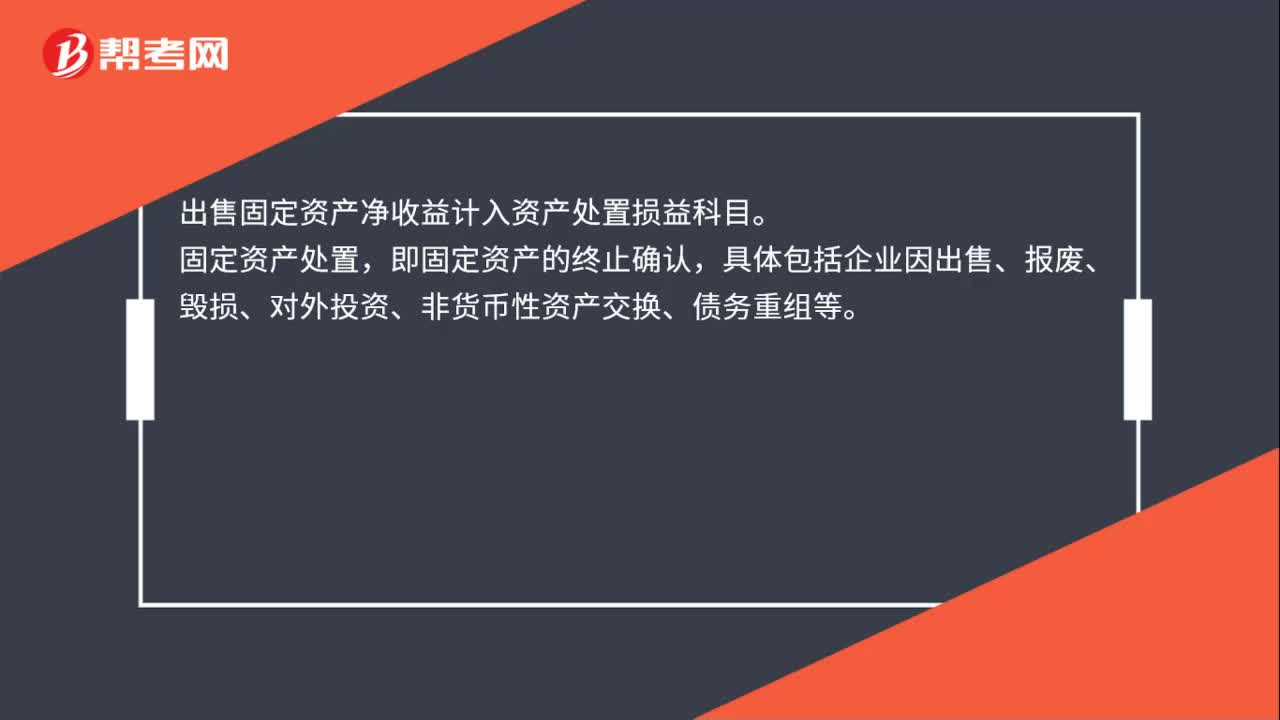

00:28出售固定资产净收益计入什么科目?:出售固定资产净收益计入什么科目?出售固定资产净收益计入资产处置损益科目。固定资产处置,即固定资产的终止确认,具体包括企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

00:28

00:28出售固定资产的净收益应计入什么?:出售固定资产的净收益应计入什么?出售固定资产的净收益应计入资产处置损益。固定资产处置,即固定资产的终止确认,具体包括企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

00:25

00:25出售固定资产的净损失计入什么科目?:出售固定资产的净损失计入什么科目?出售固定资产的净损失计入资产处置损益科目。固定资产处置,即固定资产的终止确认,具体包括企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

00:31

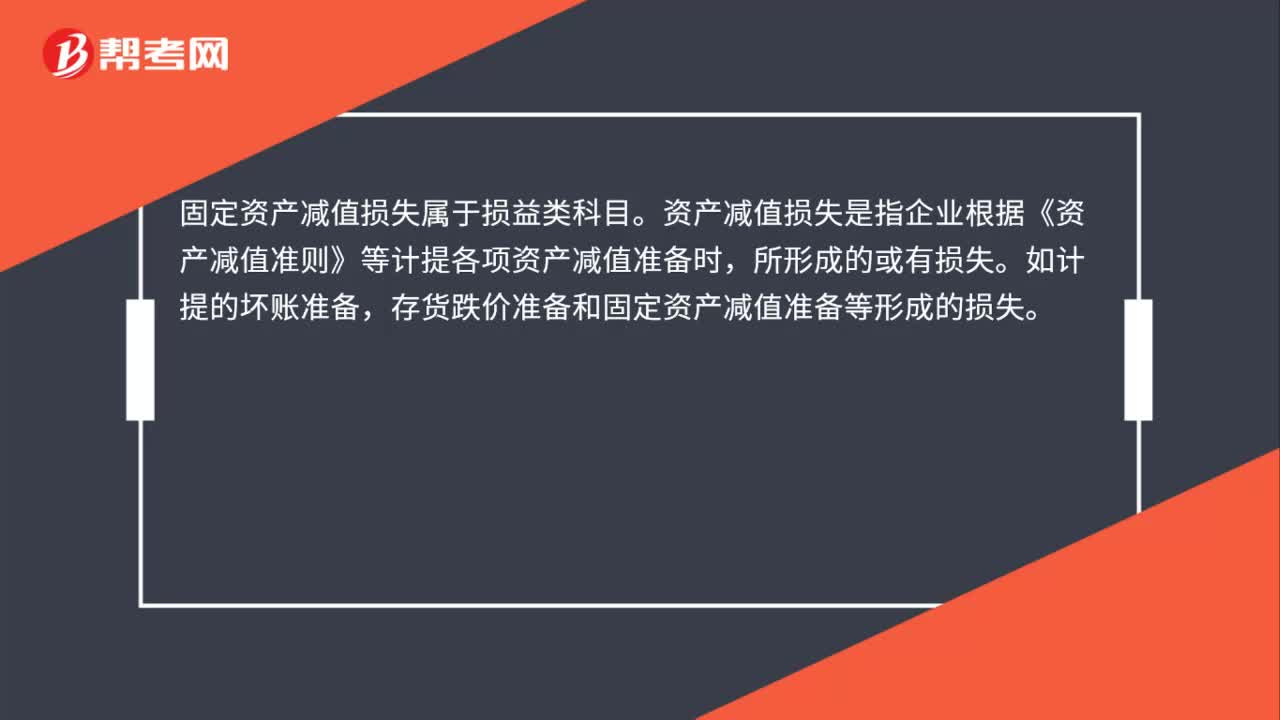

00:31固定资产减值准备是什么?:固定资产减值准备是什么?固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为固定资产减值准备。

00:51

00:51固定资产减值准备必须按什么计提?:固定资产减值准备必须按什么计提?固定资产的可收回金额低于其账面价值的,应当按照可收回金额低于账面价值的差额,计提减值准备,确认减值损失。固定资产的可收回金额:应当根据资产的公允价值减去处置费用后的净额(假设目前销售)与资产预计未来现金流量的现值(假设继续持有)两者之间较高者确定。具体分录如下:借:资产减值损失:贷固定资产减值准备

00:51

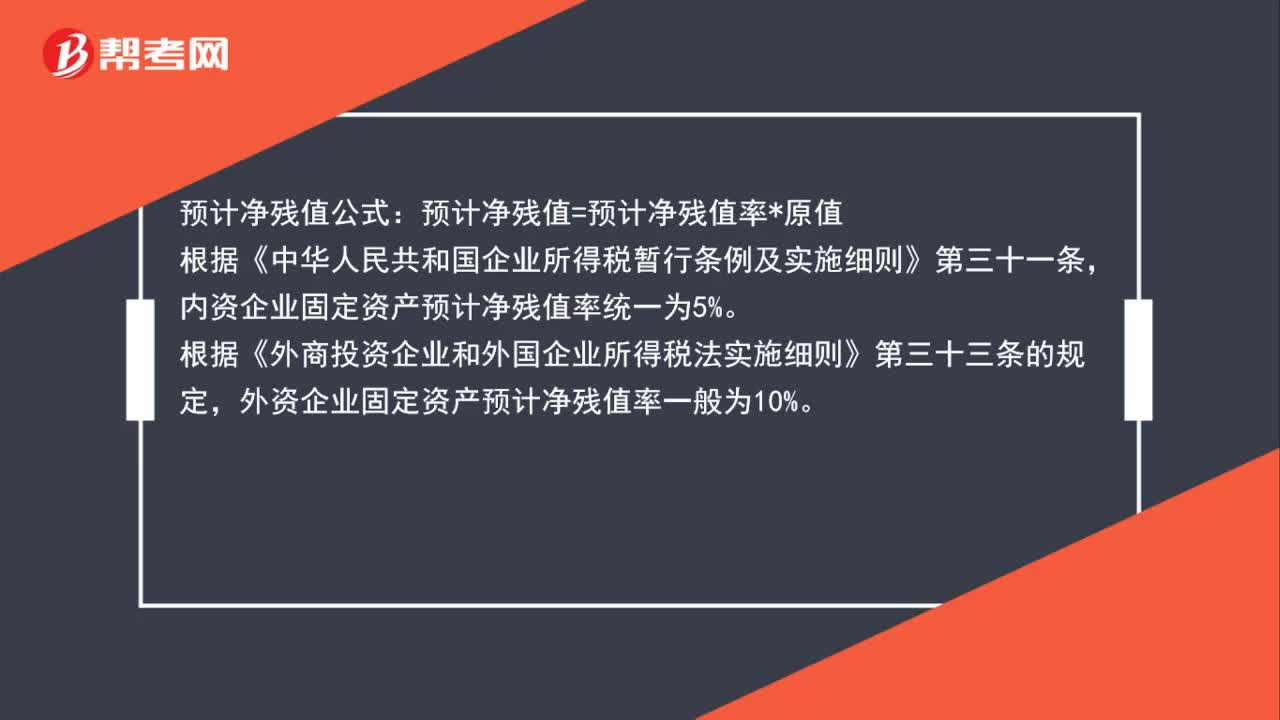

00:51预计净残值怎么算?:预计净残值怎么算?预计净残值公式:预计净残值=预计净残值率*原值,根据《中华人民共和国企业所得税暂行条例及实施细则》第三十一条。内资企业固定资产预计净残值率统一为5%,根据《外商投资企业和外国企业所得税法实施细则》第三十三条的规定。外资企业固定资产预计净残值率一般为10%

00:31

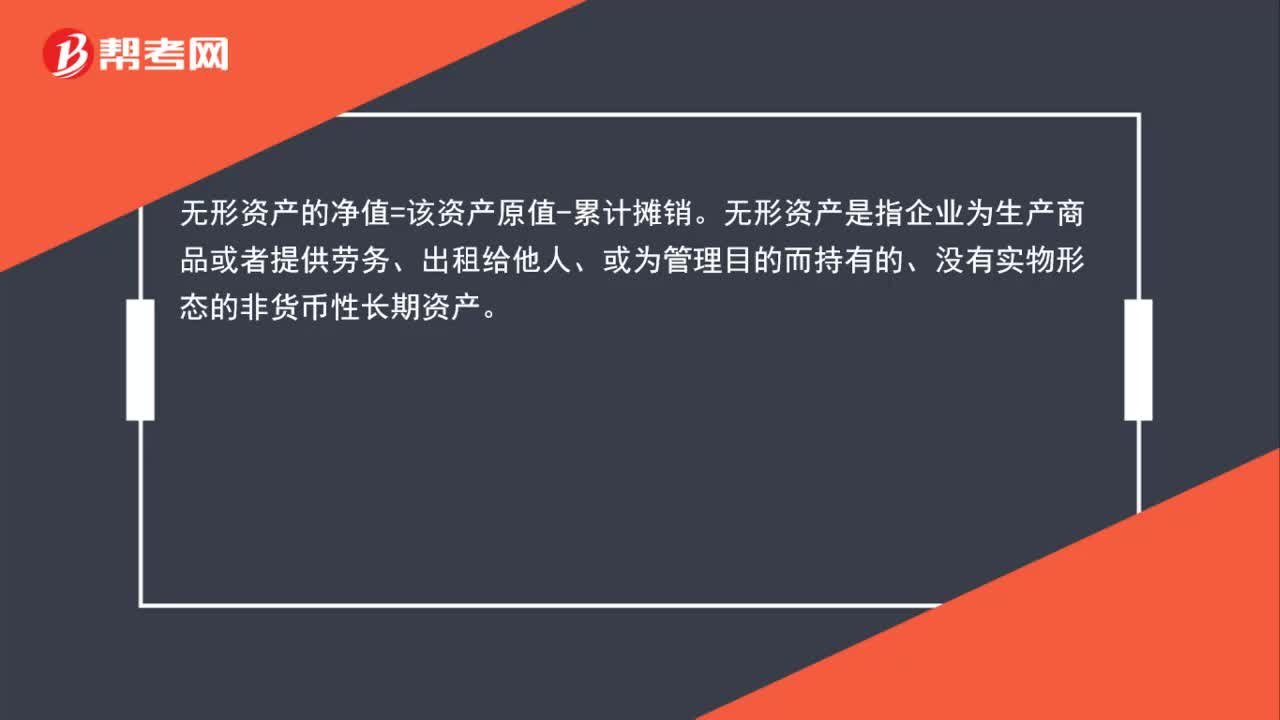

00:31无形资产净值计算公式是什么?:无形资产净值计算公式是什么?无形资产的净值=该资产原值-累计摊销。无形资产是指企业为生产商品或者提供劳务、出租给他人、或为管理目的而持有的、没有实物形态的非货币性长期资产。

00:30

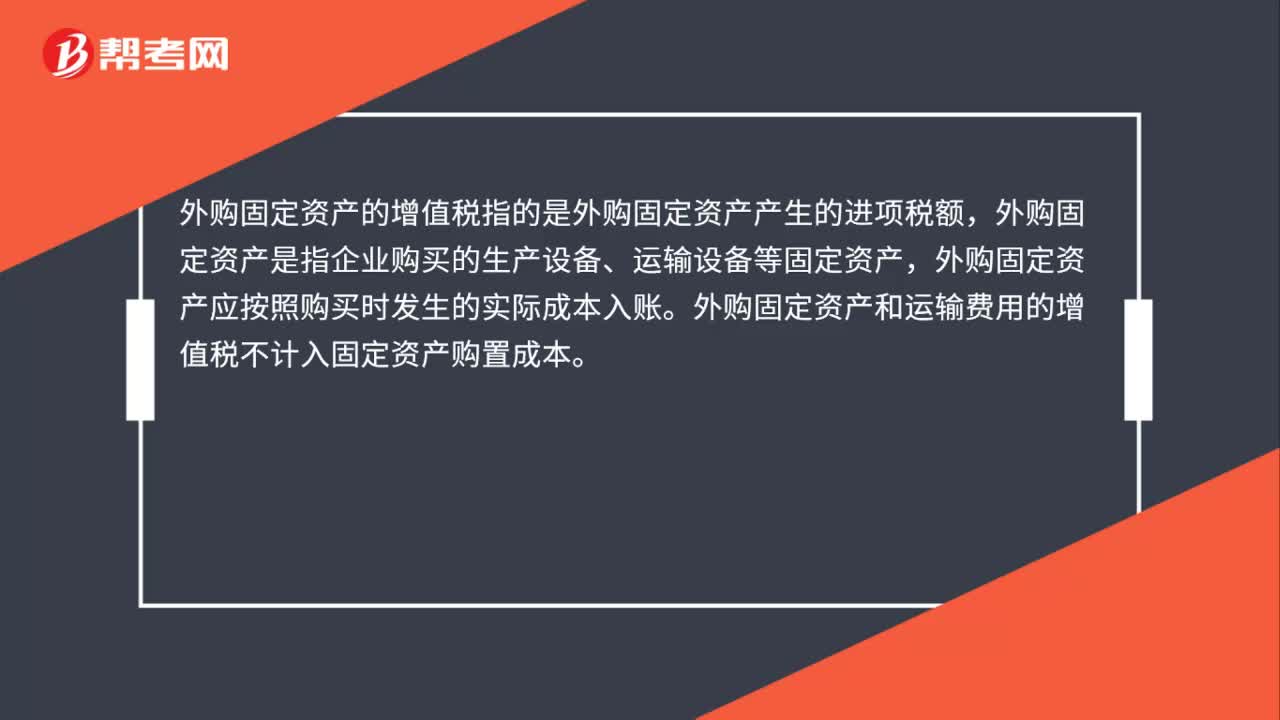

00:30外购固定资产的增值税是什么?:外购固定资产的增值税是什么?外购固定资产的增值税指的是外购固定资产产生的进项税额,外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。外购固定资产和运输费用的增值税不计入固定资产购置成本。

00:36

00:36残值净收益需要纳税么?:残值净收益需要纳税么?只有当税法残值与最终残值出现差距时,才会涉及抵税或者纳税的问题。税法残值大于最终残值,说明企业卖亏了,所以亏了的这部分可以抵税;反之则需要纳税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日